Một trong những điểm đáng chú ý nhất trong tình hình kinh doanh của Ngân hàng TMCP Á Châu (ACB) xét trong một năm trở lại đây là tình trạng thua lỗ nặng ở mảng mua bán chứng khoán đầu tư.

Ngay từ quý IV/2015, ACB đã ghi nhận lỗ thuần từ mua bán chứng khoán đầu tư tới 993 tỷ đồng. Sang đến 9 tháng đầu năm 2016, ngân hàng này tiếp tục ghi nhận mức lỗ thuần từ mảng mua bán chứng khoán đầu tư với con số lỗ tổng cộng là 602 tỷ đồng. Như vậy, xét trong một năm qua, ACB đã lỗ thuần tới 1.595 tỷ đồng từ mảng kinh doanh này, bào mòn đáng kể lợi nhuận chung của ACB.

Thường thì mảng mua bán chứng khoán đầu tư ít khi đem về thua lỗ, đặc biệt là thua lỗ nặng cho các ngân hàng. Vậy vì sao ACB lại phải gánh chịu thua lỗ "khủng" từ mảng mua bán chứng khoán đầu tư trong suốt một năm qua?

Trong cuộc họp Đại hội đồng cổ đông thường niên 2016, khi cổ đông chất vấn về nguyên nhân thua lỗ của mảng mua bán chứng khoán đầu tư, ban lãnh đạo ngân hàng ACB trả lời rằng, khoản thua lỗ "khủng" này là do kỹ thuật hạch toán kế toán. Trong đó, đầu tư trái phiếu Chính phủ có mức sinh lời 521 tỷ đồng, trái phiếu doanh nghiệp phải trích lập dự phòng cho nhóm 6 công ty, cổ phiếu gồm 2 danh mục đầu tư chiến lược từ năm 2010 là Đạm Phú Mỹ và Xi măng Bút Sơn khiến ACB phải trích lập dự phòng rủi ro cho 2 khoản đầu tư này lần lượt là 96 tỷ đồng và 176 tỷ đồng.

Nếu không tính nguyên nhân từ phía nhóm 6 công ty thì ACB thậm chí vẫn lãi tới vài trăm tỷ đồng từ mảng mua bán chứng khoán đầu tư, bởi hoạt động mua bán trái phiếu Chính phủ đem về cho ACB tới 521 tỷ đồng tiền lãi, lớn hơn nhiều tổng mức trích lập dự phòng 272 tỷ đồng của 2 dự án đầu tư cổ phiếu vào Đạm Phú Mỹ và Xi măng Bút Sơn.

Như vậy, nguyên nhân chính dẫn đến thua lỗ của ACB trong mảng mua bán chứng khoán đầu tư là do nhóm 6 công ty sân sau thời bầu Kiên. Cũng cần khẳng định rằng, kỹ thuật hạch toán kế toán không phải là nguyên nhân gây ra thua lỗ cho ACB mà bản chất đối tượng hạch toán kế toán là nhóm 6 công ty đã gây ra thua lỗ (thông thường một doanh nghiệp chỉ cố tình sử dụng kỹ thuật hạch toán kế toán để tạo ra thua lỗ với mục đích trốn thuế, tất nhiên ACB không làm việc này). Sở dĩ ACB đề cập đến chuyện hạch toán kế toán thực chất là vì trước đây, để trấn an cổ đông về vấn đề tại nhóm 6 công ty, ACB đã sử dụng biện pháp kỹ thuật để "dọn dẹp" nợ của nhóm 6 công ty trên sổ sách.

Không chỉ "mắc kẹt" với nhóm 6 công ty thời bầu Kiên, ACB vẫn còn đang loay hoay với khoản tiền gửi ở 2 ngân hàng 0 đồng là VNCB và GPBank.

Theo tiết lộ của lãnh đạo ACB tại Đại hội đồng cổ đông thường niên 2016, khoản nợ 400 tỷ đồng tại VNCB quá hạn lãi đã được Ngân hàng Nhà nước cơ cấu trong 5 năm, mỗi năm VNCB sẽ trả 1/5 cho ACB với mức lãi 2%/năm, dự kiến phải đến ngày 30/09/2020 mới hoàn tất.

Trong khi đó, ACB đã đàm phán mua tài sản cố định để gán cho khoản tiền gửi 772 tỷ đồng của GPBank và sẽ tiếp tục đàm phán mua tài sản do GPBank sở hữu để gán cho khoản tiền gửi còn lại trị giá 272 tỷ đồng.

Tuy nhiên, trong một diễn biến gần đây, Phó Thủ tướng Chính phủ Vương Đình Huệ cho biết, Chính phủ đang đề xuất giải pháp thí điểm phá sản ngân hàng như một biện pháp mạnh tay để xử lý nợ xấu. Nếu điều này được thực hiện, hẳn nhiên các ngân hàng 0 đồng sẽ là những đối tượng đầu tiên. Đương nhiên Nhà nước sẽ đảm bảo tiền gửi cho người dân nếu tiến hành phá sản ngân hàng, nhưng chưa chắc tiền gửi của các ngân hàng khác tại ngân hàng bị cho phá sản sẽ được Nhà nước bù đắp nếu thiếu hụt.

Ngoài nhóm 6 công ty và nhóm 2 ngân hàng 0 đồng, ACB còn từng có thời kỳ "mắc kẹt" hơn 700 tỷ đồng trong vụ án Huỳnh Thị Huyền Như và gần như không có khả năng được hoàn trả lại.

Tất cả những "nỗi buồn" và hệ quả mà ACB đang phải chịu đựng nói trên, đều xuất phát từ thời kỳ bầu Kiên. Nhưng vượt lên trên nỗi buồn, ACB vẫn nuôi chí lớn.

Trước khi "đại họa bầu Kiên" ập đến, ACB từng là ngân hàng thương mại cổ phần hàng đầu Việt Nam sau "tam trụ" Vietcombank, VietinBank và BIDV về cả lợi nhuận, dư nợ tín dụng lẫn vốn chủ sở hữu. Sau bao nhiêu năm vật lộn với thời kỳ hậu bầu Kiên, đến nay, ACB vẫn còn giữ lại được một lợi thế dù các lợi thế khác đã lu mờ, đó là quy mô dư nợ tín dụng.

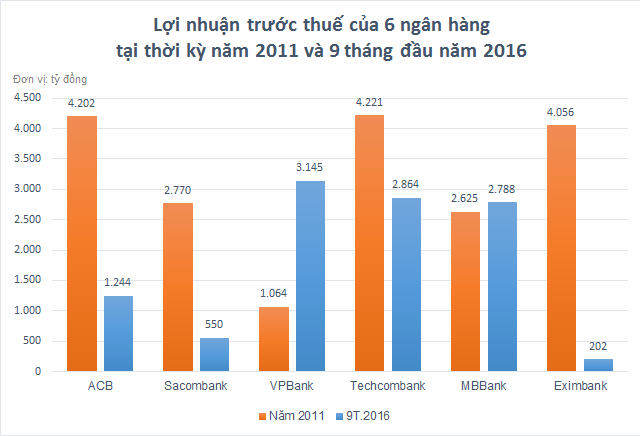

So sánh 2 thời điểm kết thúc năm 2011 và kết thúc 9 tháng đầu năm 2016 sẽ thấy rõ vị thế của ACB thay đổi ra sao trước và sau thời kỳ bầu Kiên. Đầu tiên là về lợi nhuận.

Xét trong nhóm 6 ngân hàng tiêu biểu gồm ACB, Sacombank, VPBank, Techcombank, MBBank và Eximbank, năm 2011, ACB giữ vị trí thứ 2 về lợi nhuận trước thuế, chỉ thua 19 tỷ đồng so với Techcombank (xét về lợi nhuận sau thuế thì ACB thậm chí còn lớn hơn Techcombank 54 tỷ đồng trong năm 2011). Vậy mà đến thời kỳ 9 tháng đầu năm 2016, lợi nhuận trước thuế của ACB đã thua xa Techcombank, MBBank và VPBank.

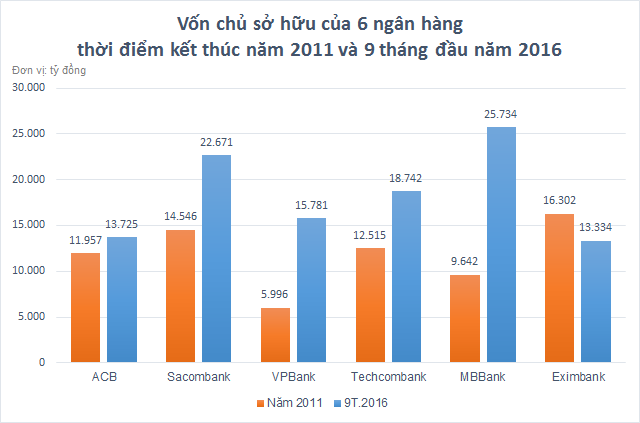

Về vốn chủ sở hữu, mặc dù năm 2011, ACB "chỉ" đứng thứ 4 trong nhóm 6 ngân hàng nhưng quy mô vốn chủ sở hữu không thua 2 ngân hàng xếp trên là Sacombank và Techcombank là bao. Tuy nhiên, sang đến 9 tháng đầu năm 2016, vốn chủ sở hữu của ACB đã bị Sacombank, MBBank, Techcombank và VPBank bỏ xa.

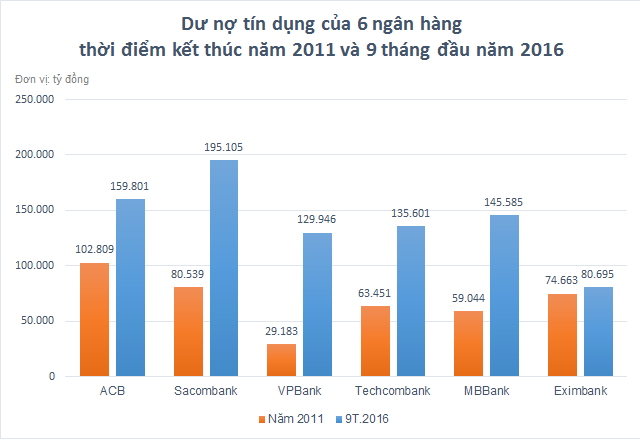

Mặc dù bị bỏ xa về vốn chủ sở hữu lẫn lợi nhuận sau gần 5 năm nhưng riêng về dư nợ tín dụng, ACB vẫn giữ được quy mô đứng thứ 2 chỉ sau Sacombank tính đến thời điểm kết thúc 9 tháng đầu năm 2016. Đây có thể coi là nỗ lực lớn của ACB. Trước đó, vào năm 2011, ACB dẫn đầu về quy mô dư nợ tín dụng trong số các ngân hàng thương mại cổ phần ngoại trừ Vietcombank, VietinBank và BIDV.

Tuy nhiên, điều này lại đặt ra câu hỏi, vì sao dư nợ tín dụng lớn hơn nhưng ACB lại vẫn để thua VPBank, Techcombank và MBBank về lợi nhuận khi phần lớn thu nhập của ngân hàng là đến từ hoạt động tín dụng?

Một trong những nguyên nhân chính là do ACB đang phải chấp nhận mức lãi thấp hơn VPBank, Techcombank và MBBank trong hoạt động kinh doanh chính là tín dụng và đầu tư để duy trì quy mô dư nợ tín dụng cũng như quy mô tiền gửi lớn, đồng nghĩa với việc duy trì lợi thế về thị phần.

Theo tính toán, 9 tháng đầu năm 2016, chi phí lãi từ hoạt động tín dụng và đầu tư của ACB đang chiếm 58,4% thu nhập lãi. Trong khi đó, con số này ở VPBank, Techcombank và MBBank thấp hơn nhiều, lần lượt là 41,7%, 47,1% và 49,6%.

Việc ACB hy sinh hiệu suất kinh doanh để giữ thị phần trong suốt gần 5 năm thời kỳ hậu "khủng hoảng bầu Kiên" bất chấp bị nhiều ngân hàng khác bỏ xa về lợi nhuận lẫn vốn chủ sở hữu cho thấy, "con thuyền" ACB suốt nhiều năm vẫn "căng buồm" lớn, nuôi chí trở về vị thế hàng đầu.