Bức tranh tín dụng ngân hàng năm 2016 đã trở lên khá rõ ràng khi hầu hết các ngân hàng thương mại cổ phần hoàn tất công bố báo cáo tài chính quý III/2016. Nhiều ngân hàng đi nhanh trong tăng trưởng tín dụng, trong khi một số bước chân khác chậm lại, thậm chí thụt lùi.

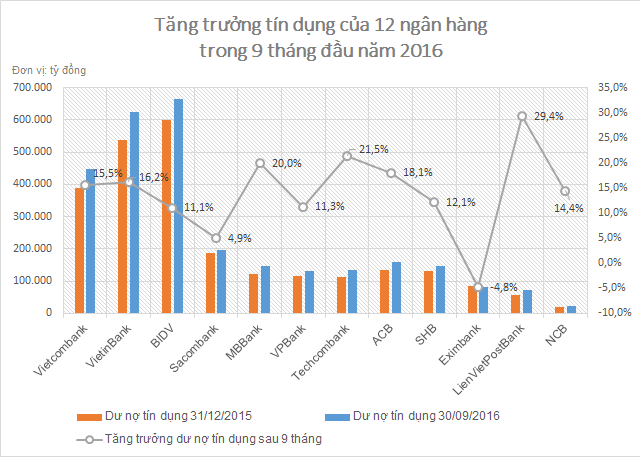

Theo số liệu thống kê từ 12 ngân hàng thương mại cổ phần tiêu biểu, bao gồm: Vietcombank, VietinBank, BIDV, Sacombank, MBBank, VPBank, Techcombank, ACB, SHB, Eximbank, LienVietPostBank và NCB thì LienVietPostBank là ngân hàng có tốc độ tăng trưởng tín dụng nhanh nhất trong 9 tháng đầu năm 2016, ở mức 29,4%. Tiếp đến là Techcombank và MBBank với tốc độ tăng trưởng tín dụng lần lượt là 21,5% và 20%.

Trong khi đó, hai ngân hàng có tốc độ tăng trưởng tín dụng thấp nhất, cũng là hai ngân hàng đang loay hoay với nợ xấu, chính là Sacombank và Eximbank. Với Sacombank, tốc độ tăng trưởng tín dụng ở mức 4,9%, trong khi với Eximbank, dư nợ tín dụng còn thụt lùi 4,8% so với hồi đầu năm.

Riêng nhóm "tam trụ" ngành ngân hàng, Vietcombank và VietinBank tiếp tục duy trì mức tăng đều đặn quanh mốc 15 – 16%, trong khi đó, tốc độ tăng trưởng tín dụng sau 9 tháng của BIDV lại tụt xuống 11,1%, phần nhiều cũng là bởi nguyên nhân nợ xấu.

Tín dụng tăng "nóng", ngân hàng căng thẳng bởi rủi ro thanh khoản và rủi ro nợ xấu cũng tăng "nóng" theo. Nhưng tín dụng tăng quá chậm hay "bi đát" hơn là thụt lùi, ngân hàng thậm chí còn "đau đầu" hơn bởi điều này ảnh hưởng tiêu cực đến thu nhập và lợi nhuận của ngân hàng, khiến ngân hàng đối mặt nguy cơ bị các ngân hàng khác chiếm lĩnh thị phần và vượt lên, hoặc bỏ xa về lợi nhuận.

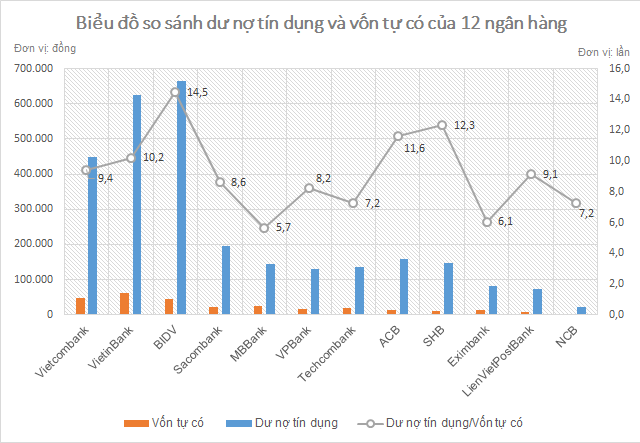

Nhưng độ "căng" của tín dụng ngân hàng thể hiện qua tốc độ tăng trưởng tín dụng chỉ là một khía cạnh. Ở khía cạnh khác, độ "căng" tín dụng được hình dung khá rõ ràng thông qua việc so sánh dư nợ tín dụng với vốn tự có của ngân hàng.

Vốn tự có phản ánh thực lực tự thân của ngân hàng, có vai trò rất lớn trong việc "đệm" rủi ro tín dụng. Dư nợ tín dụng càng gấp nhiều lần vốn tự có, rủi ro tín dụng càng căng thẳng, hay nói nôm na là, ngân hàng khi ấy rơi vào tình trạng "đã yếu lại còn ra gió".

BIDV là ngân hàng giữ vị trí "quán quân" khi dư nợ tín dụng gấp tới 14,5 lần vốn tự có, cho thấy tình trạng căng thẳng tín dụng của BIDV là không hề nhỏ. Thực tế, BIDV là ngân hàng có vốn tự có thấp nhất trong số "tam trụ" ngành ngân hàng nhưng luôn duy trì dư nợ tín dụng đứng đầu so với Vietcombank và VietinBank. Dù vậy, hệ quả theo sau là ngân hàng này cũng đứng đầu luôn về tỷ lệ nợ xấu và vượt trội về khối lượng nợ xấu khi so với Vietcombank và VietinBank.

Ngoài ra, SHB cũng là ngân hàng có tỷ lệ dư nợ tín dụng trên vốn tự có khá cao, đạt mức 12,3 lần, tiếp đó là ngân hàng ACB với tỷ lệ 11,3 lần.

Nhưng quy mô vốn tự có so với dư nợ tín dụng quá thấp cũng là trường hợp cần nói đến. Các ngân hàng có tỷ lệ dư nợ tín dụng trên vốn tự có thấp cho thấy ngân hàng đó quá thận trọng trong tăng trưởng tín dụng, trường hợp điển hình nhất thuộc về MBBank.

Tính đến hết ngày 30/09/2016, vốn tự có của MBBank ở mức 25.734 tỷ đồng, chỉ đứng sau "tam trụ" ngân hàng Vietcombank, VietinBank và BIDV. Ấy vậy mà dư nợ tín dụng của ngân hàng này chỉ ở mức 145.585 tỷ đồng, thấp hơn dư nợ tín dụng 192.649 tỷ đồng của Sacombank (vốn tự có 22.671 tỷ đồng), thậm chí còn thua cả ACB với dư nợ tín dụng 159.801 tỷ đồng (vốn tự có 13.725 tỷ đồng).

Việc MBBank giữ dư nợ tín dụng ở mức quá thấp so với vốn tự có là nguyên nhân quan trọng khiến hai ngân hàng "đàn em" Techcombank và VPBank "vượt mặt" ngân hàng này về lợi nhuận trong 9 tháng đầu năm 2016, dù thua xa MBBank về vốn tự có và nền tảng danh tiếng. Dư nợ tín dụng của MBBank chỉ nhỉnh hơn một chút so với Techcombank và VPBank thời điểm kết thúc năm 2015. Hiện tỷ lệ dư nợ tín dụng trên vốn tự có của MBBank ở mức siêu thấp, chỉ 5,7 lần.

Trong khi đó, Eximbank cũng là ngân hàng có tỷ lệ dư nợ tín dụng trên vốn tự có rất thấp, ở mức 6,1 lần. Đối với Eximbank, động thái thận trọng này là cần thiết bởi ngân hàng này đang có tỷ lệ nợ xấu cao nhất trong hệ thống.

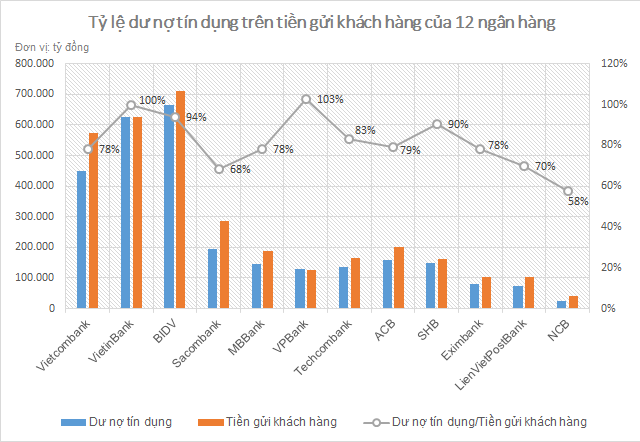

Nhưng vẫn còn một tỷ lệ thể hiện độ "căng" tín dụng của các ngân hàng, đó là tỷ lệ dư nợ tín dụng so với tiền gửi khách hàng (một dạng của tỷ lệ LDR). Tỷ lệ này càng cao, rủi ro thanh khoản tiềm tàng càng lớn.

Ba ngân hàng dẫn đầu trong danh sách này là VPBank, VietinBank và BIDV với tỷ lệ dư nợ tín dụng trên tiền gửi khách hàng lần lượt là 103%, 100% và 94%.

Đối với VPBank, điều này khá dễ hiểu bởi ngân hàng này đang trong thời kỳ tăng trưởng mạnh nhất khi đẩy cực mạnh hoạt động tín dụng tiêu dùng. Tuy nhiên, 9 tháng đầu năm 2016, ngân hàng này đã có động thái "hãm" tăng trưởng tín dụng lại với tốc độ tăng trưởng tín dụng chỉ 11,3%.

Trong khi đó, VietinBank và BIDV là hai ngân hàng có "truyền thống" giữ tỷ lệ LDR ở mức cao. Tuy nhiên, đối với BIDV, tỷ lệ dư nợ tín dụng trên tiền gửi khách hàng cũng đã giảm đáng kể khoảng 12 điểm% so với hồi đầu năm, nhiều khả năng là do ngân hàng này muốn hoạt động thận trọng hơn trước tình hình nợ xấu đang căng thẳng.