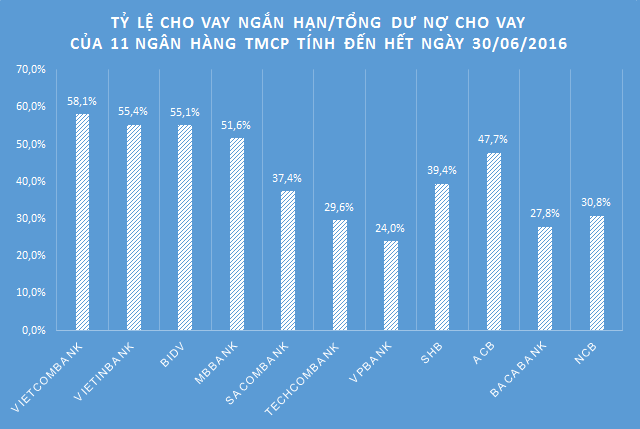

Thống kê dư nợ cho vay tại thời điểm kết thúc ngày 30/06/2016 của 11 ngân hàng thương mại cổ phần lớn nhỏ (gồm: Vietcombank, VietinBank, BIDV, MBBank, Sacombank, Techcombank, VPBank, SHB, ACB, BacABank và NCB) cho thấy, tỷ lệ cho vay ngắn hạn trên tổng dư nợ cho vay của 3 ngân hàng Vietcombank, VietinBank và BIDV là lớn nhất.

Vietcombank là ngân hàng có tỷ lệ cho vay ngắn hạn cao nhất khi đạt mức 58,1%, nghĩa là hơn một nửa các khoản cho vay của Vietcombank là cho vay ngắn hạn. Còn lại 11,5% các khoản cho vay là trung hạn và 30,4% là dành cho các khoản cho vay dài hạn.

VietinBank cũng ở tình trạng tương tự khi tỷ lệ cho vay ngắn hạn trên tổng dư nợ cho vay tính đến hết ngày 30/06/2016 đạt mức 55,4%, cao thứ 2 sau Vietcombank. Các khoản cho vay trung hạn chiếm 11,3%, còn lại là các khoản cho vay dài hạn.

Không khác là mấy so với Vietcombank và VietinBank, các khoản cho vay ngắn hạn đang chiếm tới 55,1% tổng dư nợ cho vay của BIDV. Các khoản vay trung hạn chiếm 13% tổng dư nợ cho vay, trong khi các khoản vay dài hạn chiếm 31,9%.

Tỷ lệ cho vay ngắn hạn trên tổng dư nợ cho vay của 11 ngân hàng TMCP tính đến hết ngày 30/06/2016

Một ngân hàng khác cũng có tỷ lệ sở hữu Nhà nước lớn là MBBank đồng thời cũng có tỷ lệ cho vay ngắn hạn rất cao là 51,6%. Tỷ lệ này ở ACB cũng là khá cao, đạt mức 47,7%.

VPBank là ngân hàng có tỷ lệ cho vay ngắn hạn trên tổng dư nợ cho vay thấp nhất trong số 11 ngân hàng được thống kê, ở mức 24%. Phần lớn các khoản cho vay của VPBank là trung hạn, chiếm tỷ lệ 49,6% tổng dư nợ cho vay.

Các ngân hàng còn lại đều có tỷ lệ cho vay ngắn hạn trên tổng dư nợ cho vay tính đến hết ngày 30/06/2016 dưới 40%, bao gồm: Sacombank (37,4%), Techcombank (29,6%), SHB (39,4%), BacABank (27,8%) và NCB (30,8%).

Thực tế thì việc cho vay ngắn hạn nhiều là có lợi cho các ngân hàng. Nguyên nhân là bởi tiền gửi khách hàng tại các ngân hàng chủ yếu là kỳ hạn ngắn hạn (nhỏ hơn hoặc bằng 1 năm), do vậy sẽ dễ dàng hơn khi sử dụng nguồn vốn này để cho vay ngắn hạn, tránh phát sinh rủi ro thanh khoản và rủi ro lãi suất. Hơn nữa, các khoản cho vay ngắn hạn vốn có đặc tính thời gian ngắn, nhờ đó mà tiềm ẩn ít rủi ro hơn so với các khoản cho vay trung và dài hạn.

Tuy nhiên, các khoản cho vay ngắn hạn thường được sử dụng để bổ sung tạm thời vốn lưu động hay tiêu dùng cá nhân. Trong khi đó, các khoản cho vay trung và dài hạn được dùng để mua sắm tài sản cố định, đầu tư cải tiến và đổi mới công nghệ, đầu tư vào xây dựng cơ bản như đầu tư xưởng mới, xí nghiệp mới, cơ sở hạ tầng… Động lực tăng trưởng của doanh nghiệp, động lực tăng trưởng của nền kinh tế chính nằm ở các khoản đầu tư trung và dài hạn này.

Đáng tiếc là 3 ngân hàng TMCP lớn nhất là Vietcombank, VietinBank và BIDV lại là 3 ngân hàng có tỷ lệ cho vay trung và dài hạn thấp nhất.

Ngân hàng là huyết mạch của nền kinh tế, "tam trụ" ngân hàng Vietcombank, VietinBank và BIDV cũng được coi là "anh cả" của ngành ngân hàng. Thiết nghĩ, 3 ngân hàng này nên đóng vai trò quan trọng hơn trong việc cung cấp nguồn vốn cho vay trung và dài hạn, dù trong trước mắt, điều đó không hẳn có lợi cho các ngân hàng.