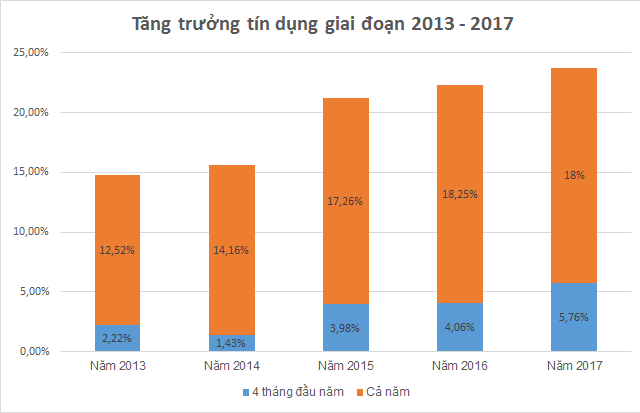

Tại hội nghị Thủ tướng Chính phủ với doanh nghiệp năm 2017 vừa diễn ra mới đây, Thống đốc Ngân hàng Nhà nước (NHNN) Lê Minh Hưng cho biết, tăng trưởng tín dụng 4 tháng đầu năm 2017 đã đạt con số 5,76%, cao nhất trong vòng 8 năm qua.

So với mục tiêu tăng trưởng tín dụng cả năm 2017 là khoảng 18%, con số tăng trưởng tín dụng 4 tháng đầu năm đã hoàn thành 32% kế hoạch năm. Nói nôm na, trải qua 1/3 thời gian của năm 2017, tăng trưởng tín dụng đã đi được 1/3 chặng đường.

Về cơ bản, để hoàn thành chỉ tiêu tín dụng cả năm, NHNN chỉ cần duy trì mức tăng trưởng tín dụng như trong 4 tháng đầu năm. Điều này không khó bởi theo quy luật, những tháng đầu năm tăng trưởng tín dụng thường ở mức thấp do sức ì sản xuất cũng như áp lực thanh toán, trả nợ chưa cao.

Xét trong vòng 4 năm trở lại đây, tăng trưởng tín dụng 4 tháng đầu năm chưa bao giờ hoàn thành quá 25% kế hoạch cả năm. Năm 2013, tăng trưởng tín dụng 4 tháng đầu năm (2,22%) chỉ bằng 18% tăng trưởng tín dụng cả năm (12,52%). Năm 2014 thậm chí còn thấp hơn khi con số này chỉ là 10%. Ở các năm 2015 và năm 2016, con số này lần lượt là 23% và 22%. Xét ra để thấy, con số dự kiến 32% của năm 2017 là "phá vỡ" quy luật hàng năm.

Thực ra, việc có "phá vỡ" quy luật hay không còn tùy thuộc vào việc NHNN liệu có nới mục tiêu tăng trưởng tín dụng cho năm 2017 hay không.

Nếu NHNN không nới mục tiêu, các tháng còn lại, tăng trưởng tín dụng sẽ phải dè xẻn, trong bối cảnh vẫn chịu áp lực cho vay lớn do sức sản xuất càng về những tháng sau càng tăng, áp lực thanh toán, trả nợ của các doanh nghiệp cũng càng ngày càng cao. "Phá vỡ" quy luật liệu có khả năng ảnh hưởng đến hiệu quả phân bổ nguồn lực kinh tế?

Tín dụng dè xẻn liệu có gây ra tình trạng các doanh nghiệp cần vốn, đáp ứng đủ điều kiện cho vay nhưng vẫn không thể tiếp cận vốn tín dụng?

Nới mục tiêu tăng trưởng tín dụng trong thời điểm này được xem là một giải pháp trong bối cảnh tăng trưởng GDP thấp hơn nhiều so với dự báo, lạm phát đang duy trì ở mức thấp; việc "phá vỡ" quy luật tăng trưởng tín dụng hàng năm theo đó cũng sẽ không xảy ra. Tuy nhiên, vấn đề hiệu quả phân bổ nguồn lực kinh tế lại một lần nữa được đặt ra.

"Những người theo trường phái ưu tiên chất lượng tăng trưởng (có cả tôi trong số này) nhìn nhận việc nới lỏng chính sách tiền tệ để tăng trưởng lúc này là không hợp lý, chúng tôi nghĩ rằng nền kinh tế và doanh nghiệp giống như rừng và những cây trồng trên đấy, tín dụng giống như phân bón. Chỉ nên bón vừa phải để rễ cây phải tự tìm nguồn dinh dưỡng khác. Có như vậy bộ rễ mới phát triển cắm sâu trong lòng đất, lúc gặp mưa bão cây sẽ đứng vững và khu rừng không bị tàn phá", ông Nguyễn Duy Hưng, Chủ tịch HĐQT Công ty Chứng khoán SSI nêu quan điểm.

Nguy cơ "bong bóng" cũng là điều lo ngại khi nới mục tiêu tăng trưởng tín dụng. Theo Ủy ban Kinh tế của Quốc hội, trong bối cảnh tăng trưởng tín dụng 4 tháng đầu năm 2017 lên tới 5,76%, có ý kiến đã đề nghị phải tăng cường kiểm soát rủi ro cho vay bất động sản để giảm thiểu nguy cơ "bong bóng", nhất là khi đã có tới hơn 3.100 doanh nghiệp bất động sản thành lập mới trong năm 2016, gần gấp đôi năm 2015.

Nợ xấu cũng là rào cản lớn đối với việc nới tăng trưởng tín dụng. Theo một tờ trình mới đây của Chính phủ, tính đến 31/12/2016, tỷ lệ nợ xấu nội bảng, nợ xấu đã bán cho VAMC chưa xử lý được và nợ tiềm ẩn thành nợ xấu là 10,08% trên tổng dư nợ cho vay.

Nếu trừ đi tỷ lệ nợ xấu nội bảng 2,46% tính đến 31/12/2016, tỷ lệ nợ đã bán cho VAMC chưa được xử lý được và nợ tiềm ẩn thành nợ xấu sẽ là khoảng 7,62%. Với tỷ lệ nợ xấu chưa được xử lý lớn như vậy, nếu trích lập dự phòng đầy đủ, lợi nhuận của các ngân hàng sẽ bị bào mòn rất lớn, thậm chí nhiều ngân hàng khó tránh khỏi lỗ lớn, vốn chủ sở hữu cũng theo đó mà sẽ tăng chậm trong nhiều năm, thậm chí là có lúc giảm.

Vốn chủ sở hữu được ví như "tấm đệm" an toàn vốn quan trọng nhất. Với "tấm đệm" an toàn vốn mỏng, các ngân hàng sẽ buộc phải thận trọng trong việc đẩy tín dụng lên cao, bởi càng cao càng hàm chứa nhiều rủi ro, nguy cơ phát sinh thêm nợ xấu mới trong bối cảnh nợ xấu cũ chưa được xử lý còn rất lớn.