Tối đa hóa lợi nhuận (profit maximization) Theo lý thuyết truyền thống về doanh nghiệp và thị trường, đây là mục tiêu quan trọng nhất của doanh nghiệp. Các doanh nghiệp tìm cách xác định kết hợp giá cả - sản lượng đem lại lợi nhuận tối đa. Chúng ta có thể mô tả quá trình tối đa hóa lợi nhuận theo hai cách:

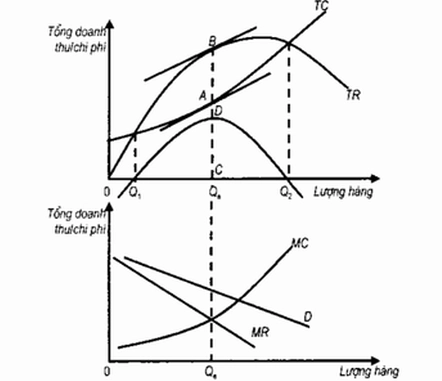

1.Vẽ đồ thị của tổng doanh thu (TR) và tổng chi phí (TC), sau đó xác định điểm mà tại đó hiệu TR-TC đạt mức tối đa. Trong hình, mức lợi nhuận tối đa đạt được khi tốc độ của đường TR và TC bằng nhau, tức khi tiếp tuyến của hai đường này song song với nhau như tại điểm A và đường B. Đường vuông góc với trục hoành kẻ từ A Hoặc B cắt trục hoành tại điểm C tương ứng với mức sản lượng Qe. Tại mọi mức sản lượng thấp hơn và cao hơn Qe, mức chênh lệch giữa TR và TC đều nhỏ hơn AB, như đường tổng lợi nhuận TP cho thấy (chú ý rằng AB=CD). Trong hình chúng ta còn vẽ điểm Q1 và Q2 với mức lợi nhuận bằng 0 để chỉ ra rằng nếu sản lượng thấp hơn Q1 hoặc cao hơn Q2 lợi nhuận sẽ âm.

2.Vẽ đường doanh thu cận biên (MR) và đường chi phí cận biên (MC), sau đó xác định điểm mà tại đó lợi nhuận đạt mức tối đa. Trong phần dưới của hình , đó là giao điểm của hai đường MR và MC với mức sản lượng Qe. Tại tất cả các mức sản lượng thấp hơn Qe, doanh nghiệp đều có thể làm tăng lợi nhuận bằng cách tăng sản lượng. Ngược lại, tại tất cả các mức sản lượng cao hơn Qe, doanh nghiệp đều có thể làm giảm mức lỗ của mỗi đơn vị sản lượng (tức tăng lợi nhuận) bằng cách giảm sản lượng. Chỉ tại mức sản lượng có MR=MC, lợi nhuận mới có thể đạt mức tối đa.

Hình: Tối đa hóa lợi nhuận

(Tài liệu tham khảo: Nguyễn Văn Ngọc, Từ điển Kinh tế học, Đại học Kinh tế Quốc dân)

Bất kỳ chi phí nào phát sinh bởi một công ty có thể được phân loại thành hai nhóm: chi phí cố định và chi phí biến đổi.

Chi phí cố định, chỉ xảy ra trong thời gian ngắn, được phát sinh bởi doanh nghiệp ở bất kỳ cấp độ hàng bán ra nào, bao gồm cả sản lượng ra bằng không. Chúng có thể bao gồm bảo trì thiết bị, tiền thuê nhà, tiền lương của nhân viên có số tiền không thể tăng hoặc giảm trong ngắn hạn, và bảo trì chung.

Chi phí biến đổi thay đổi với mức sản lượng, tăng khi sản phẩm được tạo ra nhiều hơn. Vật liệu tiêu thụ trong quá trình sản xuất thường có tác động lớn nhất đối với loại này, bao gồm cả tiền lương của nhân viên có thể được thuê và sa thải trong khoảng thời gian ngắn. Chi phí cố định và chi phí biến đổi, kết hợp, bằng tổng chi phí.

Doanh thu là số tiền mà một công ty nhận được từ hoạt động kinh doanh thông thường của mình, thường là từ việc bán hàng hóa và dịch vụ (trái ngược với tiền từ bán chứng khoán như cổ phần hoặc phát hành nợ).

Chi phí cận biên và doanh thu cận biên được xác định là thay đổi về chi phí hoặc doanh thu khi mỗi đơn vị bổ sung được tạo. Ví dụ, lấy định nghĩa đầu tiên, nếu chi phí một công ty bỏ ra là 400 USD để sản xuất 5 đơn vị và 480 USD để sản xuất 6 đơn vị, chi phí cận biên của đơn vị thứ 6 là 80 USD.