Công ty Chứng khoán VNDirect (VND) cho biết, trong mảng năng lượng, Công ty Cổ phần Bamboo Capital (HoSE: BCG) đang sở hữu tổng công suất nguồn đạt 579MW điện mặt trời. Dự kiến tổng công suất sẽ tăng thêm 229MW trong năm 2023 và đến năm 2025, tổng suất thiết kế sẽ vượt lên khoảng 1.249MW, chiếm chủ đạo là điện mặt trời và điện gió.

Kết thúc 5 tháng đầu năm, sản lượng điện đạt 255 triệu kWh, tăng 15% so với cùng kỳ năm ngoái, phần lớn đến từ các dự án điện mặt trời của doanh nghiệp. Trong số dự án đầu tư điện mặt trời, hiện nhà máy điện Phú Mỹ đã hoàn thành lắp đặt xong 114MW giai đoạn 2, đang chờ chính sách để đóng điện. Đối với các dự án Redsun, Sunflower và Đức Huệ, doanh nghiệp đang tích cực đàm phán để được đưa vào Quy hoạch điện 8.

Về công tác đầu tư điện gió, dự án Khai Long giai đoạn 1 (100MW) và Đông Thành giai đoạn 1 (80MW) hiện đã ký xong hợp đồng EPC và đang chuẩn bị các công đoạn bắt đầu xây dựng. BCG tin rằng sẽ là đơn vị đi nhanh nhất khi linh hoạt triển khai các công tác liên quan như EPC, xin giấy phép, thu xếp vốn trong thời gian đợi chính sách giá mới cho năng lượng tái tạo.

Về tình hình thu xếp vốn, trong 6 tháng đầu năm doanh nghiệp đã tiếp cận được với hai ngân hàng nước ngoài để thực hiện thu xếp vốn. Bên cạnh đó, doanh nghiệp cũng có nguồn vốn bổ sung 2.500 tỷ đồng từ phát hành thêm và hiện đã phân bổ khoảng 1.800 tỷ đồng cho BCG Energy để thực hiện dự án.

BCG khá tự tin về khả năng tiếp cận các nguồn vốn xanh (ESG), đang làm việc với USS, tư vấn đánh giá để đảm bảo dự án sẽ có đủ những tiêu chuẩn, thu hút dòng vốn ESG trong tương lại. BCG có kế hoạch IPO công ty con BCG Energy trong cuối năm nay, dự kiến công ty mẹ sẽ tiếp tục nắm không dưới mức 51% cổ phần.

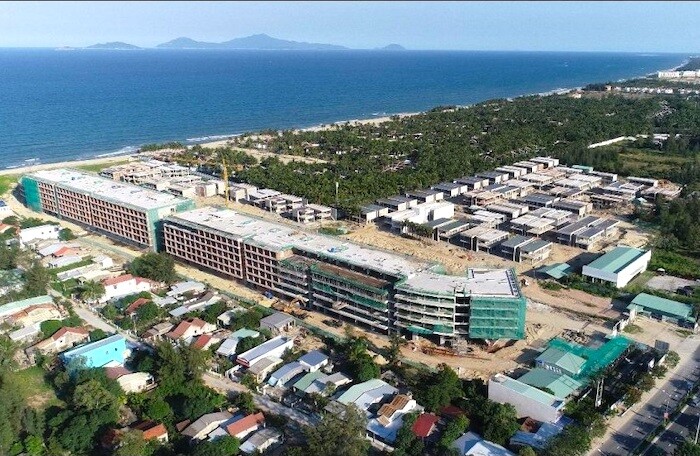

Mảng bất động sản của BCG cũng phát đi tín hiệu khả quan. VND nhận thấy các dự án dự kiến ghi nhận lợi nhuận trong năm 2022 đang được triển khai đúng tiến độ. Các dự án đang triển khai cũng đều thu xếp xong vốn, tuy nhiên với các dự án trong tương lai, sẽ vẫn cần chờ đợi những chính sách ban hành để thực hiện các bước tiếp theo. BCG dự định IPO BCG Land nhằm mang lại nguồn vốn bổ sung cho các dự án trong tương lai. Theo lịch trình, dự kiến tháng 7 này sẽ nộp hồ sơ IPO, thời gian niêm yết khoảng cuối quý III/2022.

Điểm qua một vài dự án theo kế hoạch sẽ ghi nhận doanh thu trong năm 2022, như Hội An d’Or hiện phần shophouse về cơ bản đã hoàn thành và bán hết 100% rổ hàng, chỉ còn các bước cuối cùng để hoàn thành cảnh quan và bàn giao ngay trong tháng 7 này và tiếp tục hoàn thiện các phần Villa; dự án Malibu Hội An đang được đẩy mạnh thời gian hoàn thiện cảnh quan, bàn giao condotel trong quý III tới. Trước đó VND đã đi thực địa các dự án của BCG ở Hội An, nhận thấy hai dự án này sẽ đóng góp doanh thu chính cho BCG trong năm 2022.

Về tiến độ của khu công nghiệp Cát Trinh - dự án có tổng mức đầu tư 182 triệu USD, tổng diện tích 368ha - dự kiến quý III này sẽ hoàn thiện xong phần pháp lý và sẽ bắt đầu thực hiện triển khai dự án.

Trên thị trường, VND khuyến nghị khả quan cho cổ phiếu BCG với giá mục tiêu 26.800 đồng/cổ phiếu, triển vọng tăng giá trên 81%.

Công ty Cổ phần Lọc hóa Dầu Bình Sơn (UPCoM: BSR) là đơn vị thành viên của Tập đoàn Dầu khí Việt Nam được giao trách nhiệm tiếp nhận, quản lý, vận hành nhà máy lọc dầu Dung Quất. Nhà máy có công suất chế biến 6,5 triệu tấn dầu thô/năm, đáp ứng khoảng 35% tổng nhu cầu tiêu thụ trong nước (năm 2022 dự báo cả nước tiêu thụ 20,6 triệu m3 xăng dầu tương ứng 18,4 triệu tấn).

Nguồn nguyên liệu hiện nay của BSR chủ yếu đến từ các mỏ dầu trong nước như Bạch Hổ, Heavy Bạch Hổ, Tê Giác Trắng, Sư Tử Đen và Chim Sáo. Doanh nghiệp thời gian qua đã tăng tỷ lệ dầu nhập khẩu đưa vào chế biến nhằm bổ sung cho sản lượng dầu thô Bạch Hổ và dầu nội địa khác đang suy giảm sản lượng. Đồng thời, việc mua được dầu nhập khẩu với giá cả hợp lý, nguồn cung dồi dào sẽ mang lại lợi ích tối đa cho BSR.

Sản phẩm đầu ra của BSR hầu hết thuộc nhóm hàng tiêu dùng thiết yếu phục vụ cho vận tải như đầu Diesel, xăng Mogas 92, xăng Mogas 95, 3 loại sản phẩm trên đóng góp khoảng 82% tổng doanh thu của doanh nghiệp trong năm 2021 và quý I/2022.

Công ty Chứng khoán Mirae Asset (MASVN) cho biết, có đầu vào và đầu ra ổn định, tuy nhiên hoạt động kinh doanh xăng dầu của BSR chịu ảnh hưởng trực tiếp từ biến động giá xăng dầu của thế giới, nhóm hàng hóa đang dao động với biên độ lớn trong khoảng thời gian gần đây. Trong đó, dầu thô với vai trò là sản phẩm tồn kho chính của BSR, dưới biến động giá dầu thế giới đã ảnh hưởng đến việc đánh giá lại hàng tồn kho của BSR trong mỗi kỳ báo cáo.

Cụ thể tại quý I vừa qua, việc giá dầu Brent tăng từ vùng 90 USD/thùng lên chạm mốc cao nhất 140 USD/thùng (ngày 7/3) sau đó giảm về vùng 107 USD/thùng (ngày 31/3), BSR đã phải trích lập dự phòng rủi ro hàng tồn kho 1.900 tỷ đồng. Sang quý II, dầu Brent tiếp tục có biến động lớn trong vùng 97 USD - 124 USD/thùng.

Bên cạnh đó, chỉ số thể hiện mức chênh lệch giữa giá các sản phẩm xăng dầu và dầu thô (crack spread) cũng biến động lớn trong ngắn hạn, dẫn đến tâm lý lo ngại của nhà đầu tư về rủi ro chỉ số này tiếp tục sụt giảm mạnh, ảnh hưởng đến biên lợi nhuận của BSR.

Cũng trong những tháng gần đây, Công ty TNHH Lọc hoá dầu Nghi Sơn (NSRP), nơi đảm bảo 30-35% nguồn cung xăng dầu trong nước đã phải cắt giảm khoảng 20% sản lượng lọc dầu do vấn đề về tài chính. Trước nguy cơ thiếu hụt nguồn cung, BSR đã phải hoạt động vượt công suất để bù đắp lượng thiếu hụt. Dự kiến trong quý III tới, BSR sẽ tiếp tục vận hành hết công suất để đảm bảo cung ứng khoảng 35% tổng nhu cầu tiêu thụ trong nước.

Sau nửa đầu năm 2022, BSR ước tính kết quả kinh doanh khả quan với doanh thu đạt 87.052 tỷ đồng, tăng 78% so với cùng kỳ năm trước, hoàn thành 95% kế hoạch năm nay. Như vậy, doanh thu quý II của doanh nghiệp dự kiến ở mức 52.269 tỷ đồng, tăng 88% so với cùng kỳ năm trước. Theo ước tính của MASVN, doanh nghiệp có thể ghi nhận lợi nhuận gần 8.000 tỷ đồng trong quý II. Theo đó, lợi nhuận sau thuế ước đạt trên 10.000 tỷ đồng sau nửa đầu năm.

Cho cả năm 2022, MASVN dự phóng doanh thu cả BSR ở mức 182.000 tỷ đồng, lợi nhuận sau thuế của công ty mẹ đạt gần 13.500 tỷ đồng, lần lượt tăng 80% và 103% so với thực hiện năm trước, tương ứng EPS đạt 4.352 đồng/cổ phiếu.

MASVN định giá BSR dựa theo P/E và P/B trung bình của doanh nghiệp, theo đó mức P/E trung bình được tham chiếu trong giai đoạn 2018 – 2019 (khi doanh nghiệp chưa bị ảnh hưởng bởi Covid-19) là 9,4 lần. Phương pháp P/B được thêm vào trước biến động lớn của giá dầu trong giai đoạn vừa qua. Mức P/B bình quân từ năm 2018 đến nay của BSR đạt 1,33 lần.

Kết hợp 2 phương pháp với tỷ trọng 50% mỗi phương pháp, MASVN kỳ vọng giá mục tiêu của BSR trong 12 tháng tới sẽ đạt mức 31.200 đồng/cổ phiếu, cao hơn 38% so với giá đóng cửa phiên 13/7.

Năm 2022, Tập đoàn Tư vấn Đầu tư Xây dựng Kiên Giang (HoSE: CKG) đặt mục tiêu doanh thu 1.300 tỷ đồng, tăng 30% so với cùng kỳ; trong đó, mảng kinh doanh địa ốc dự kiến đóng góp 1.250 tỷ đồng, tăng 32,5% cùng kỳ. Mục tiêu lợi nhuận sau thuế đạt 165 tỷ đồng, tăng trưởng gần 16%.

Doanh nghiệp dự kiến tăng vốn điều lệ lên 2.000 tỷ đồng thông qua phát hành cổ phiếu riêng lẻ để bổ sung vốn đầu tư cho các dự án tại tỉnh Kiên Giang. Đồng thời, doanh nghiệp cũng sẽ triển khai thi công các dự án nhà ở tại các thành phố Rạch Giá và Phú Quốc.

Cập nhật kết quả kinh doanh quý I, CKG thu hoạch 245 tỷ đồng doanh thu và 32 tỷ đồng lợi nhuận sau thuế, lần lượt đi ngang và tăng gấp rưỡi so với cùng kỳ năm 2021. Như vậy, doanh nghiệp đã hoàn thành 19% chỉ tiêu doanh thu và 19,5% chỉ tiêu lợi nhuận cả năm.

Trên thị trường chứng khoán, Công ty Chứng khoán ACB (ACBS) nhận định cùng với diễn biến của thị trường chung và ngành bất động sản, xây dựng nói riêng, CKG là một trong những mã chịu áp lực suy giảm mạnh nhất từ đầu năm với mức giảm lên đến 71% từ đầu chu kỳ giảm.

Về dài hạn, CKG vẫn chịu áp lực giảm chi phối, tuy vậy trong ngắn hạn lực bán trở nên cạn kiệt tại mức hỗ trợ 10.800 - 12.000 đồng/cổ phiếu làm tăng triển vọng hồi phục kỹ thuật CKG sau nhịp giảm giá dài.

Giai đoạn 3 tuần giao dịch gần đây, CKG chủ yếu đi ngang trên vùng hỗ trợ với thanh khoản suy giảm dần, bên cạnh đó CKG vận động tích cực vượt lên trên EMA 20 cùng với thanh khoản vượt lên trên khối lượng giao dịch trung bình 20 ngày trong phiên ngày 12/7 cho thấy khả năng CKG sớm có nhịp hồi phục kỹ thuật với mục tiêu là vùng giá 17.000 đồng/cổ phiếu lần cuối đạt đến vào tháng 5/2022.

Do rủi ro ngắn hạn vẫn chi phối và dòng tiền chưa đạt điều kiện tích cực như giai đoạn đầu năm, nhà đầu tư được khuyến nghị không mua đuổi CKG tại vùng giá cao mà tận dụng các nhịp giảm trong phiên với vùng giá quan tâm quanh 12.700 – 14.000 đồng/cổ phiếu với tỷ trọng ở mức trung bình thấp. Mục tiêu cho nhịp tăng ngắn hạn của CKG tại 17.200 đồng/cổ phiếu là hợp lưu của kháng cự giá và trung bình động EMA 50.

muốn mua thêm cổ phần để trở thành công ty mẹ của Phát triển Sài Gòn (SDC)")

: PVT, POW và FPT")