Ngay đầu năm, diễn biến lãi suất đã cho ra những tín hiệu mới, dù nhỏ, nhưng rất đáng chú ý. Đó là việc một vài ngân hàng thương mại (NHTM) cổ phần đã điều chỉnh tăng lãi suất huy động, điển hình như Eximbank, DongABank hay Viet Capital Bank.

Mặc dù Ngân hàng Nhà nước (NHNN) cho rằng, việc điều chỉnh lãi suất này không phản ánh xu hướng chung của toàn thị trường, nhưng tín hiệu trên vẫn dấy lên lo lắng về áp lực tăng lãi suất cho vay, khi lãi suất huy động đã rục rịch tăng. Lo lắng này không thừa, bởi nhiều yếu tố đang cho thấy, việc tăng lãi suất cho vay có thể sẽ là đường đi lãi suất năm 2017.

Nợ xấu, như thường lệ, vẫn là nỗi ám ảnh lớn nhất. Thống kê tại toàn bộ 10 ngân hàng niêm yết cho thấy, tỷ lệ nợ xấu sổ sách năm 2016 của 6 ngân hàng bao gồm: VietinBank, BIDV, Sacombank, SHB, Eximbank và VIB đều tăng so với năm 2015, trong đó tăng mạnh nhất là Sacombank với mức tăng lên đến 3,5 điểm%.

Nếu như tương quan 6/4 giữa ngân hàng có tỷ lệ nợ xấu tăng và ngân hàng có tỷ lệ nợ xấu giảm trong năm 2016 chưa thể phản ánh rõ ràng xu hướng gia tăng của nợ xấu, thì một phản ánh khác sẽ rõ ràng hơn, đó là tỷ lệ nợ xấu chung.

Theo tính toán, tổng nợ xấu trên sổ sách tính đến hết năm 2016 của 10 ngân hàng niêm yết là 49.445 tỷ đồng, tăng tới 43% so với thời điểm một năm trước đó. Tỷ lệ nợ xấu trên sổ sách năm 2016 cũng theo đó mà tăng lên mức 1,84%, từ mức 1,54% của năm 2015.

Nhưng thậm chí, kể cả trong trường hợp giả lập là tỷ lệ nợ xấu trên sổ sách năm 2016 có giảm, thì vấn đề nợ xấu vẫn rất đáng lo ngại với đa số các ngân hàng, bởi lượng nợ xấu tại VAMC là rất lớn. Toàn bộ hệ thống TCTD, với tuyệt đại đa số là các ngân hàng, hiện còn tới 190.000 tỷ đồng nợ xấu chưa xử lý tại VAMC. Tỷ lệ nợ xấu thực tế, bao gồm cả trên sổ sách và nằm tại VAMC, theo tính toán lên đến khoảng 6%, gấp đôi ngưỡng 3% theo quy định của Ngân hàng Nhà nước.

Như than nóng âm ỉ dưới chân, các ngân hàng khó lòng dìm "bàn chân" lãi suất xuống thấp hơn nữa, bởi càng dìm thấp, biên lợi nhuận ngân hàng càng giảm, lợi nhuận càng héo hon do "sức nóng" của chi phí trích lập dự phòng vẫn thường trực, không đổi, thậm chí nếu ghi nhận nợ xấu và trích lập dự phòng nợ xấu đúng chuẩn, "sức nóng" còn lớn hơn rất nhiều.

Tất nhiên, nợ xấu không phải yếu tố duy nhất có thể khiến lãi suất tăng trong năm 2017. Một yếu tố nữa, cũng rất quan trọng, là bản thân cuộc chiến lãi suất năm 2016 đã khốc liệt hơn nhiều cuộc chiến lãi suất năm 2015, nên "cửa" để giảm lãi suất ở thời điểm hiện tại đã hẹp đi đáng kể, ngay cả việc giữ nguyên lãi suất như hiện nay cũng đang gây không ít "bỏng rát" cho các ngân hàng.

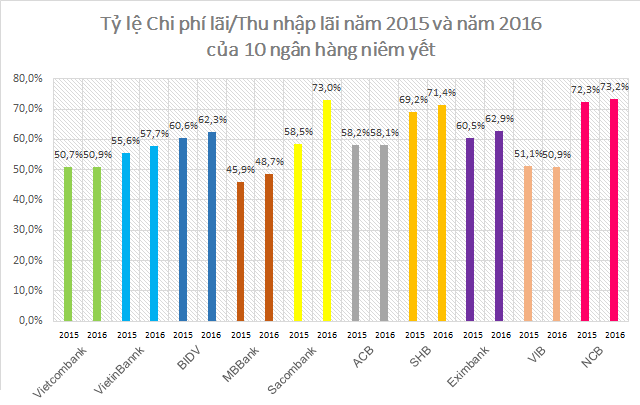

Để thấy mức độ khốc liệt trong cạnh tranh lãi suất đang gia tăng, hãy nhìn vào tỷ lệ chi phí lãi trên thu nhập lãi. Cấu phần lớn nhất của chi phí lãi là chi phí lãi trả lãi tiền gửi, trong khi cấu phần lớn nhất của thu nhập lãi là tiền lãi từ hoạt động cho vay. Tỷ lệ chi phí lãi/thu nhập lãi tăng, có nguyên nhân trọng yếu đến từ việc ngân hàng tăng lãi suất huy động (dẫn đến chi phí lãi tăng) hoặc/và giảm lãi suất cho vay (dẫn đến thu nhập lãi giảm).

Năm 2016, tỷ lệ này ở đa số các ngân hàng niêm yết đều tăng, kể cả "tam trụ" ngân hàng Vietcombank, VietinBank và BIDV. Với 2 trường hợp giảm là ACB và VIB, mức giảm cũng rất thấp, lần lượt chỉ là 0,1 điểm% và 0,2 điểm%.

Ngoài các yếu tố đến từ bản thân ngân hàng, đường đi lãi suất năm 2017 còn phụ thuộc vào nhiều yếu tố vĩ mô khác như kỳ vọng lạm phát, chính sách giảm tỷ lệ vốn ngắn hạn cho vay trung, dài hạn..., trong đó, quan trọng nhất phải kể đến yếu tố tỷ giá.

Kể từ khi ông Donald Trump tranh cử và giữ cương vị Tổng thống Mỹ, tỷ giá VND/USD có xu hướng tăng rất rõ rệt, phần vì ông Donald Trump muốn FED tăng lãi suất, phần vì lo ngại Trump bảo hộ thương mại, đặc biệt là với Việt Nam trong chiến dịch "kéo việc làm về nước Mỹ", phần nữa bởi tâm lý đầu cơ. Hai tháng gần đây, tỷ giá VND/USD còn chịu thêm tác động từ nhập siêu.

Tỷ giá VND/USD tăng, nghĩa là tiền VND mất giá, NHNN khó lòng giảm được lãi suất, thậm chí nếu tỷ giá VND/USD tăng quá mạnh, NHNN có thể phải lựa chọn giải pháp tăng lãi suất để "siết" cung tiền VND lại, qua đó "hãm" đà mất giá của VND.

Đường đi lãi suất chung phần nào đã được định hình, thế nhưng, vẫn có ngoại lệ.

Trao đổi với báo chí hồi đầu tháng 2, ông Phạm Thanh Hà – Phó Tổng giám đốc phụ trách Khối vốn của Ngân hàng TMCP Ngoại thương Việt Nam (Vietcombank) cho biết, tại Vietcombank hiện nay, do đã kiểm soát và xử lý được nợ xấu, cùng với các biện pháp như tiết giảm chi phí quản lý nên sẽ có dư địa để ổn định mặt bằng lãi suất như hiện nay, thậm chí có thể giảm nhẹ lãi suất, đặc biệt là lãi suất cho vay ngắn hạn đối với 5 lĩnh vực ưu tiên và doanh nghiệp khởi nghiệp.

Chi tiết hơn, ông Phạm Thanh Hà cho biết, trên cơ sở uy tín và danh tiếng, Vietcombank sẽ tiếp tục tập trung vào thu hút nguồn vốn giá rẻ, linh hoạt trong cân đối nguồn vốn và sử dụng vốn, nâng cao hiệu quả hoạt động, tiết giảm chi phí quản lý... từ đó, có thể giảm thiểu chi phí huy động, tạo điều kiện giảm lãi suất cho vay.

Bóc tách từ lời ông Phạm Thanh Hà, có thể thấy rất rõ ràng, Vietcombank hiện đang kiểm soát được cả 2 yếu tố quan trọng nhất khiến đường đi lãi suất 2017 có xu hướng tăng lên, đó là yếu tố nợ xấu và yếu tố dư địa. Tất nhiên, với tỷ giá và các yếu tố vĩ mô khác, Vietcombank không thể kiểm soát được.

Bằng chứng, về nợ xấu, hiện Vietcombank là ngân hàng đầu tiên và duy nhất xử lý thành công 100% nợ tại VAMC và nợ xấu hiện nay của Vietcombank chính thức về một sổ với tỷ lệ nợ xấu chỉ 1,48%.

Về dư địa, xét trong nhóm 10 ngân hàng niêm yết, tỷ lệ chi phí lãi/thu nhập lãi của Vietcombank gần như thấp nhất, chỉ ở mức 50,9%. Trong khi đó, con số này ở 2 đối thủ VietinBank và BIDV lần lượt lên tới 57,7% và 62,3%, cách khá xa Vietcombank.

Ngoại lệ Vietcombank, nhìn rộng ra, cho thấy tương lai ngân hàng sẽ ngày càng phân hóa. Phân hóa lãi suất chỉ là một phần câu chuyện, sâu hơn nữa, là sự phân hóa về lợi nhuận, và đáng nói hơn, là sự khác biệt hóa trong chiến lược kinh doanh sẽ ngày càng lớn, bởi các ngân hàng không có lợi thế trong cuộc chiến cạnh tranh lãi suất, sẽ buộc phải tìm trụ cột khác phù hợp hơn để tạo thế mạnh riêng.