Trong số các trường hợp tái cơ cấu ngân hàng yếu kém thì Ngân hàng TMCP Tiên Phong (TPBank) có lẽ là trường hợp thành công nhất khi ngay từ năm 2012, năm đầu tiên tiến hành tái cơ cấu, ngân hàng này đã báo lãi sau thuế 116 tỷ đồng, trong khi chỉ một năm trước đó, TienPhongBank (tên gọi cũ thời đó của TPBank) lỗ tới 1.371 tỷ đồng. Từ đó cho tới nay, TPBank luôn duy trì mức lãi vài trăm tỷ đồng mỗi năm và đến hết quý II/2015, ngân hàng này đã xóa sạch toàn bộ lỗ lũy kế.

Có thể thấy, chặng đường tương lai có vẻ đang rộng mở với TPBank. Tuy nhiên, vẫn còn đó một điểm rất đáng chú ý trong tình hình tài chính của TPBank, đó là vấn đề huy động và sử dụng vốn liên ngân hàng.

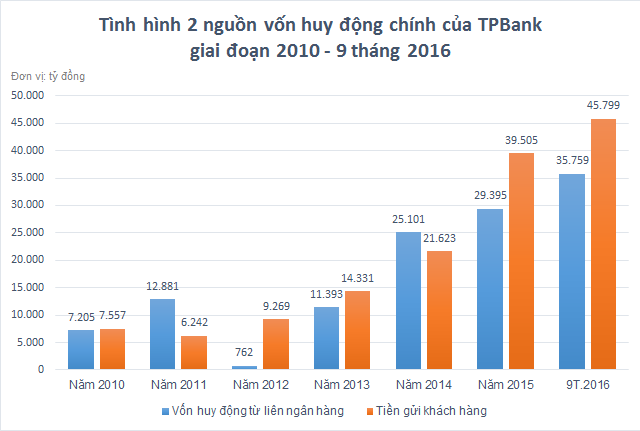

TPBank hiện đang là ngân hàng có tỷ lệ huy động vốn từ thị trường liên ngân hàng lớn nhất trong số các ngân hàng thương mại cổ phần. Theo báo cáo tài chính quý III/2016, tiền gửi và vay các tổ chức tín dụng khác (vốn liên ngân hàng) của TPBank đạt mức 35.759 tỷ đồng, bằng khoảng 78% tiền gửi khách hàng.

Trong khi đó, tỷ lệ này ở các ngân hàng khác chỉ rơi vào khoảng từ 10 – 20%, thậm chí thấp hơn rất nhiều, bởi tiền gửi khách hàng, hay nói nôm na là tiền huy động từ dân cư, mới là nguồn huy động vốn chính của ngân hàng, trong khi đó, vốn liên ngân hàng chỉ là nguồn vốn đáp ứng nhu cầu thanh khoản tạm thời.

Tuy nhiên, trả lời về vấn đề này, đại diện TPBank cho biết số huy động mức 35.759 tỷ đồng bao gồm cả tiền gửi thị trường 2 (chiếm 18.578 tỷ đồng) nên tỷ lệ huy động thị trường 2 thực tế chỉ chiếm 37% tổng huy động của nguồn vốn ngân hàng, nằm trong mức trung bình của hệ thống các ngân hàng Việt Nam. Do vậy tính ổn định, bền vững từ nguồn huy động vốn của TPBank vẫn được đảm bảo.

Nhìn lại quá khứ, chính việc "lạm dụng" vốn liên ngân hàng là một trong những nguyên nhân rất quan trọng khiến nhiều ngân hàng, trong đó có TPBank rơi vào diện yếu kém và buộc phải tái cơ cấu.

Nếu như năm 2010, vốn huy động từ liên ngân hàng của TPBank đã ngang ngửa tiền gửi khách hàng thì sang năm 2011, tình trạng "lạm dụng" vốn liên ngân hàng của TPBank đã trở lên rất rõ ràng khi lượng vốn huy động từ liên ngân hàng đã tăng lên mức 12.881 tỷ đồng, gấp đôi con số 6.242 tỷ đồng tiền gửi khách hàng.

Giai đoạn từ năm 2011 trở về trước, TPBank không chỉ "lạm dụng" huy động vốn từ thị trường liên ngân hàng, mà còn sử dụng lượng vốn này tương đối "tùy tiện", rõ nhất là năm 2011.

Thông thường, nguồn vốn liên ngân hàng chỉ được sử dụng phục vụ mục đích đảm bảo khả năng thanh khoản tạm thời, nhưng năm 2011, không ít ngân hàng cũng "lạm dụng" huy động vốn từ liên ngân hàng để gửi tiền và cho vay trên chính thị trường liên ngân hàng, nhằm hưởng chênh lệch lãi suất, điển hình nhất là Eximbank, và chính TPBank cũng không ngoại lệ.

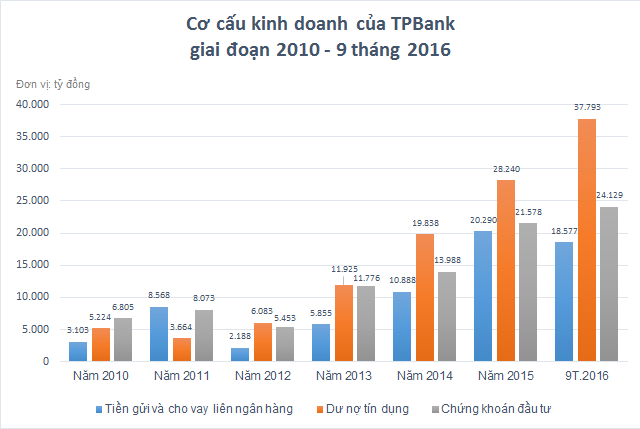

Năm 2011, tiền gửi và cho vay liên ngân hàng của TPBank lên đến 8.569 tỷ đồng, trở thành kênh đầu tư và cho vay lớn nhất của TPBank, lớn hơn cả kênh tín dụng và chứng khoán đầu tư. Hệ quả sau đó đã rõ, TPBank đã phải gánh khoản nợ khó thu hồi lên tới 514 tỷ đồng tại các ngân hàng thuộc diện tái cơ cấu gồm Ngân hàng TMCP Sài Gòn, Ngân hàng Phương Tây và Ngân hàng Đại Tín. Hiện nay, TPBank cho biết các khoản này đã được thu hồi xong.

Đáng chú ý là, không những sử dụng vốn liên ngân hàng để gửi tiền và cho vay trên thị trường liên ngân hàng, TPBank còn mượn một phần không nhỏ nguồn lực liên ngân hàng này để rót vốn vào mảng Chứng khoán đầu tư với số tiền tính đến hết năm 2011 là 8.073 tỷ đồng. Hệ quả sau đó cũng là rất rõ ràng. TPBank đã phải gánh khoản đầu tư khó đòi 293 tỷ đồng do mua trái phiếu của Công ty Chứng khoán Stock Mart, 500 tỷ đồng đầu tư khó đòi do mua kỳ phiếu Ngân hàng Việt Nam Tín Nghĩa, 800 tỷ đồng phải thu khó đòi từ các hợp đồng đặt cọc môi giới chứng khoán và bảo lãnh mua trái phiếu với các công ty chứng khoán như Công ty Chứng khoán Phương Đông, hay Công ty Chứng khoán Sacombank. Theo số liệu mới nhất được TBbank công bố, các khoản này cũng đã được thu hồi.

Năm 2011, dư nợ tín dụng của TPBank chỉ vỏn vẹn có 3.664 tỷ đồng, thấp nhất trong 3 mảng kinh doanh, trong khi hoạt động tín dụng mới là hoạt động kinh doanh chính của các ngân hàng. Sử dụng vốn liên ngân hàng từng là bài học đau đớn với nhiều ngân hàng, điển hình nhất là Eximbank. Đến nay, Eximbank đã trở thành một trong số những ngân hàng ít sử dụng vốn liên ngân hàng nhất. Tính đến hết ngày 30/09/2016, vốn huy động từ liên ngân hàng của Eximbank chỉ vỏn vẹn có 2.353 tỷ đồng, bằng 2,28% tiền gửi khách hàng.

Bản thân TPBank, trong năm tái cơ cấu đầu tiên là năm 2012, cũng đã gần như loại bỏ hoàn toàn việc huy động vốn từ liên ngân hàng, khi đột ngột giảm lượng vốn liên ngân hàng từ mức 12.881 tỷ đồng xuống chỉ còn vỏn vẹn 762 tỷ đồng.

Tuy nhiên, sau khi được bơm vốn thêm từ phía nhóm cổ đông mới, TPBank lại tăng đáng kể lượng vốn huy động từ liên ngân hàng lên mức 11.393 tỷ đồng. Tính đến hết ngày 30/09/2016, lượng vốn huy động từ liên ngân hàng của TPBank lên đến 35.759 tỷ đồng, bằng 78% lượng tiền gửi khách hàng và đây là một vấn đề rất đáng được xem xét lại, nếu nhìn từ câu chuyện quá khứ.

Hiện tại, có thể nói rằng TPBank đã đi được một chặng đường dài trên hành trình lành mạnh hóa hoạt động. Theo số liệu 9 tháng đầu năm, nhìn chung thì hoạt động kinh doanh của TPBank có sự khởi sắc rõ rệt, đặc biệt là hoạt động kinh doanh chính là tín dụng và đầu tư khi tăng trưởng tới 42%, mặc dù chi phí hoạt động tăng mạnh lại khiến lợi nhuận thuần của TPBank giảm xuống thấp hơn cùng kỳ năm ngoái.

Ban lãnh đạo TPBank cũng đang nỗ lực để đưa ngân hàng phát triển theo chiều hướng bền vững, lành mạnh, trở thành một trong những ngân hàng cổ phần tư nhân hàng đầu. Mới đây nhất, NHNN cũng đã chấp thuận việc TPBank tăng vốn điều lệ từ 5.550.000.000.000 đồng (Năm nghìn năm trăm năm mươi tỷ đồng) lên 5.842.105.000.000 đồng (Năm nghìn tám trăm bốn mươi hai tỷ một trăm linh năm triệu đồng) theo phương án tăng vốn điều lệ đã được Đại hội đồng cổ đông TPBank thông qua tại Nghị quyết số 01/2016/NQ-TPB.ĐHĐCĐ ngày 22/4/2016 và Hội đồng quản trị TPBank thông qua tại Nghị quyết số 11/2016/NQ-TPB.HHĐQT ngày 23/05/2016.