Bầu trời sông Hàn bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế

(VNF) - Bầu trời sông Hàn đã bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế Đà Nẵng với màn so tài của đội Đà Nẵng (Việt Nam) và đương kim vô địch Trung Quốc.

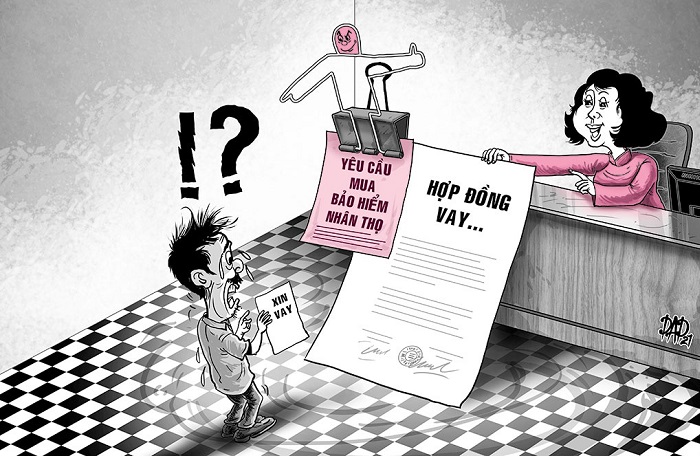

Không chỉ các đại lý bảo hiểm (BH) mà gần đây, hàng loạt ngân hàng (NH) đã ký hợp tác phân phối độc quyền sản phẩm BH khi nguồn thu từ dịch vụ này ngày càng phình to. Điều đó khiến khách hàng bước vào các NH cũng bị “săn” ráo riết.

Những ngày giữa tháng 4, chúng tôi đến một phòng giao dịch của Ngân hàng TMCP Hàng hải Việt Nam (MSB) tại TP. HCM để tìm hiểu về việc vay tiền. Theo lời nhân viên tư vấn, tùy theo hợp đồng vay sẽ đi kèm yêu cầu mua bảo hiểm nhân thọ (BHNT). Có những hợp đồng vay không ép khách hàng mua kèm BH nhưng nếu khách mua kèm sẽ có ưu đãi về lãi suất khi vay.

Ví dụ lãi suất cho vay năm đầu tiên là 7,99%/năm và sau đó sẽ lên khoảng 12,6%/năm. Nếu vay có mua kèm BH thì được giảm lãi suất khoảng 0,25%. MSB hiện phân phối các sản phẩm BH của Công ty TNHH BHNT Prudential Việt Nam.

Mặc dù chưa xác định được giá trị vay nhưng nhân viên Prudential đã giới thiệu cho người viết về 2 sản phẩm BHNT của Prudential với lời giới thiệu khách hàng để càng dài thì càng có lợi. Đó là sản phẩm “Pru - An tâm trọn đời” và “Pru - Khởi đầu linh hoạt” với nhiều ưu điểm như được BH tử vong, mất khả năng lao động ngay từ năm đầu tiên với số tiền lớn và đồng thời lãi suất cũng được 5 - 6%/năm trở lên. Nghĩa là khách hàng nên mua BHNT do vừa bảo vệ cũng vừa tiết kiệm.

Hợp đồng bảo hiểm nhân thọ đầy lắt léo khiến khách hàng dễ gặp rủi ro trong quá trình tham gia. ẢNH: NGỌC THẮNG

Tương tự, tại một phòng giao dịch của Ngân hàng TMCP Á Châu (ACB), khách hàng hỏi về việc vay tiền thì cũng được giới thiệu kèm sản phẩm BH của Sun Life. Theo nhân viên tư vấn thì NH không bắt buộc nhưng nếu mua kèm BH sẽ có lợi hơn nhiều vì được giảm lãi suất. Lãi suất cho vay dao động từ 5 - 9% trong năm đầu tiên tùy theo giá trị gói BH đi kèm.

“Do đó rất nhiều khách hàng của tụi em đều mua kèm sản phẩm BHNT vì có lợi nhiều hơn. Tiền BH cũng là tiền của khách và sau đó được rút ra. Chẳng hạn nếu chị vay dưới 2 tỉ đồng và mua BH trị giá 50 triệu đồng/năm thì lãi suất vay sẽ được giảm mạnh, chỉ còn 5,5%/năm; nếu trị giá BH 70 triệu đồng/năm trở lên thì lãi suất vay chỉ còn 5%/năm; nếu trị giá BH thấp hơn thì lãi suất cho vay sẽ tương ứng là 6 - 6,5%...”, nhân viên này nói.

Để thuyết phục, nhân viên này lấy ví dụ khách vay 2 tỷ, lãi suất thông thường của năm đầu tiên sẽ khoảng 9%/năm thì khách hàng đồng ý mua BH với phí là 50 triệu đồng/năm sẽ giảm được 3,5%, tương đương giảm ngay 70 triệu đồng.

“Với số tiền giảm lãi 70 triệu đồng đó, chị sẽ đóng phí BH là 50 triệu đồng cho năm đầu tiên, thậm chí còn lời được 20 triệu đồng nữa so với lãi suất vay thông thường. Tính ra thực tế lãi suất cho vay cộng BH chỉ tầm khoảng 8%, lợi hơn nhiều so với trường hợp không tham gia BH. Từ năm thứ hai trở đi, biên độ lãi suất cũng ưu đãi hơn là chỉ 3,5% thay vì 3,9%...

Chương trình ưu đãi nhiều nên khách hàng cũng tham gia nhiều. Coi như năm đầu tiên là chị tham gia miễn phí rồi đó”, nhân viên tư vấn nhấn mạnh. Nhân viên tư vấn cũng cho biết sau 10 năm, khách hàng sẽ nhận gốc và lãi như một khoản tích lũy với giá trị BH lên hơn 1,6 tỉ đồng. Khách hàng không vay cũng mua BH như bảo vệ và tích lũy trong trường hợp sinh mệnh, mất khả năng lao động, tai nạn.

Chuyện khách hàng vừa bị ép, vừa bị dụ mua BH phổ biến nhiều năm nay, khi trào lưu bancassurance (phân phối BHNT qua NH) nở rộ. Khách hàng L.T (quận Tân Phú, TP. HCM) kể cuối năm 2019, khi hợp đồng tín dụng của anh tại Eximbank hết hạn, muốn vay tiếp thì cũng được chào mời mua BHNT của Generali có liên kết với NH. Khi tham gia BHNT này, anh L.T được giảm 2% lãi suất vay trong năm đầu tiên so với lãi suất thông thường. Vì vậy anh cũng đồng ý vì “để cho NH giải ngân nhanh vì lúc đó đang cần tiền”...

Là người mua khoảng 10 hợp đồng BHNT, chị T.N (quận Bình Thạnh, TP. HCM) cho biết cứ mỗi lần vay tiền, nhân viên của NH đều giới thiệu các quyền lợi khi tham gia BH. Đa số hợp đồng BHNT mà chị T.N mua không phải từ nhu cầu mà do “thấy nhân viên nhiệt tình quá nên mua ủng hộ” hoặc phải mua kèm để được ưu đãi về lãi suất.

Chị T.N nói thẳng, chị gần như không đọc hợp đồng mà chủ yếu nghe nhân viên tư vấn là chính. Thường thì nhân viên tư vấn sẽ đề cập đến các quyền lợi khi tham gia BHNT nhiều hơn những rủi ro có thể xảy ra trong quá trình đó; không đề cập đến những bất lợi hợp đồng, chẳng hạn chấm dứt trước thời hạn thì số tiền nhận được không còn bao nhiêu...

Việc các nhân viên gia tăng chào mời, thúc ép khách hàng tham gia BHNT gần đây liên quan đến chỉ tiêu được giao (KPI) sau khi các NH tích cực ký hợp tác độc quyền bán BH. Điều đó cũng đẩy nguồn thu phí từ dịch vụ này của các nhà băng tăng rất cao. Theo Báo cáo triển vọng thị trường 2021 do Công ty Cổ phần chứng khoán Rồng Việt công bố, tỷ trọng phí thu từ kênh Bancassurance trong tổng phí BH đã tăng từ 5% năm 2012 lên hơn 30% trong 9 tháng 2020.

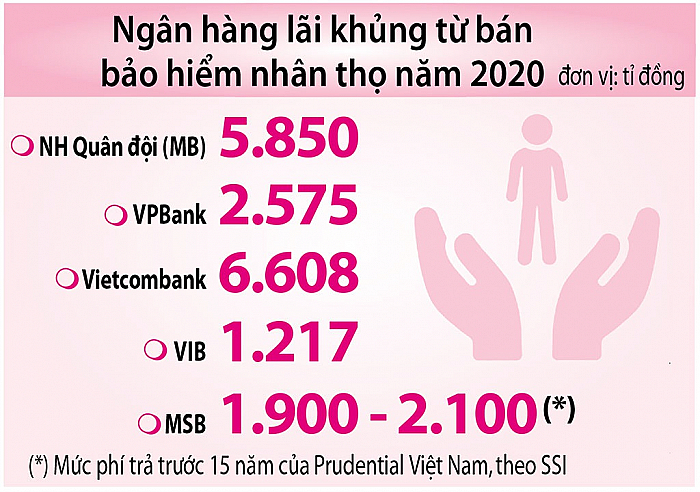

Tổng kết năm 2020, hàng loạt NH bỏ túi tiền tỷ từ hoạt động bán BHNT như NH Quân đội (MB) có lãi thuần từ kinh doanh và dịch vụ BH gần 5.850 tỷ đồng, tăng hơn 39% so với năm 2019 và chiếm hơn 71% tổng thu nhập dịch vụ của MB.

Thu nhập từ kinh doanh và dịch vụ BH tại VPBank cũng chiếm tỷ trọng cao nhất trong khoản thu từ hoạt động dịch vụ trong năm 2020, với hơn 2.575 tỷ đồng. Hay lãi thuần hoạt động dịch vụ này của Vietcombank năm 2020 tăng 53,4% so với 2019, đạt 6.608 tỷ đồng.

Dịch vụ Bancassurance cũng đóng góp hơn 41% nguồn thu của NH VIB trong năm qua với thu nhập từ hoa hồng BH đạt trên 1.217 tỷ đồng, tăng 9,5% so với 2019. Hay ước tính của Công ty chứng khoán SSI sau khi NH MSB chính thức ký hợp đồng độc quyền với Prudential Việt Nam trong 15 năm thì mức phí trả trước mà BH phải trả cho NH này là khoảng 80 - 90 triệu USD, tương đương khoảng 1.900 - 2.100 tỷ đồng...

Đáng nói là trong những lần được giới thiệu về BHNT vừa qua, chúng tôi chỉ được nghe các nhân viên tư vấn nói về quyền lợi được BH, số tiền tích lũy hay lãi suất sẽ nhận được mà không hề nghe nhắc đến những rủi ro gặp phải trong quá trình tham gia 10 - 15 năm đó như bị mất khả năng đóng phí, giá trị hoàn lại nếu ngưng hợp đồng trước hạn hoặc những trường hợp nào sẽ không được công ty BH chi trả quyền lợi…

Như trường hợp chị T.T.N (quận 3, TP. HCM) muốn ngưng hợp đồng BHNT “Pru - Khởi đầu linh hoạt” của Công ty TNHH BHNT Prudential Việt Nam thông qua NH Standard Chartered Việt Nam nhưng giá trị hoàn lại sẽ rất ít. Cụ thể, sau 2 năm, số phí chị đóng tổng cộng hơn 121 triệu đồng và hiện nay nếu ngưng hợp đồng, chị sẽ nhận lại được chỉ gần 35 triệu đồng.

Thế nhưng trước khi tham gia hợp đồng này, chị T.T.N chỉ được nhân viên tư vấn nhấn mạnh giá trị hoàn lại sẽ được thực hiện sau khi khách đã đóng đủ phí BH 24 tháng đầu tiên. Nhân viên còn tô đậm thông tin này trong hợp đồng đưa cho chị và nhấn mạnh điều này cũng là điểm mới của chương trình “Pru - Khởi đầu linh hoạt” này nhưng lại không nhắc cho chị biết số tiền sẽ hoàn lại sau 2 năm đó là bao nhiêu. Hợp đồng chị T.T.N cũng nhận được qua đường chuyển phát nhanh.

Khi đó nhân viên tư vấn cũng nhắc chị cần xem lại chỗ quan trọng đã được tô màu xanh (là nội dung nêu thời gian hợp đồng có giá trị hoàn lại sau 24 tháng đầu tiên) mà không đề cập gì đến bảng minh họa ghi rõ số tiền sẽ được hoàn lại và chỉ đính kèm ở cuối hợp đồng.

“Trước đó bạn tư vấn BH chưa bao giờ cung cấp hay nhắc đến bảng mô tả quyền lợi đính kèm sau hợp đồng. Chỉ gần đây, sau khi tôi thắc mắc thì mới được phía Standard Chartered Việt Nam nói tôi lật ra những trang cuối để xem giá trị hoàn lại theo thời gian, thể hiện các mức khác nhau từ thấp đến cao. Nếu như tôi được cung cấp bảng mô tả quyền lợi trước với giá trị hoàn lại quá thấp như vậy thì tôi sẽ không bao giờ ký hợp đồng mua BHNT”, chị T.T.N bức xúc nói.

Cũng rơi vào tình trạng tiến thoái lưỡng nan là trường hợp của chị L.D (quận 7, TP. HCM) khi mua BHNT “An Phúc Hưng Thịnh” của Dai-ichi Việt Nam với số phí hơn 141,3 triệu đồng/năm trong thời hạn 7 năm. Theo chị L.D, do người quen bán BHNT nên lúc đó chị chỉ nghe theo lời tư vấn là sau khi tham gia đủ 7 năm với tổng phí gần 1 tỷ đồng và sau thời gian đó, nếu tiếp tục tích lũy đến 21 năm thì số tiền nhận về sẽ tăng lên hơn 3 tỷ đồng do được chia cổ tức ở mức 5%/năm.

Tuy nhiên chỉ sau khi đã đóng phí 2 năm với hơn 282 triệu đồng thì chị L.D mới tá hỏa khi xem đến bảng minh họa quyền lợi BH. Hóa ra công ty chỉ trả lãi thấp là 2%/năm cho những năm còn lại từ năm thứ 10 trở đi.

“Mình đã cãi nhau và từ mặt người quen bán BH đó. Nhưng lỡ mua rồi, giờ chắc phải gồng mình kiếm tiền để đóng tiếp thêm 5 năm nữa cho hợp đồng này. Vì quy định của hợp đồng là sau 3 năm mới có thể bắt đầu nhận được giá trị hoàn lại nhưng rất ít. Giờ mà bỏ là mất gần 300 triệu đồng thì quá đau”, chị L.D ngậm ngùi nói.

| Cuối năm 2020, trong Văn bản 7928 quy định về hoạt động kinh doanh BH, đại lý BH gửi đến các NH, NHNN yêu cầu các NH chấp hành nghiêm các quy định về kinh doanh BH. Trong đó, một nội dung quan trọng được NHNN nhấn mạnh là các NH không được gắn việc bắt buộc mua BH với việc cấp tín dụng cho khách hàng. Ngoài ra việc chào bán, giải thích điều khoản, điều kiện của sản phẩm BH cho khách hàng mua BH của NH cũng phải tuân thủ quy định pháp luật, nhằm giúp khách hàng hiểu đúng và đủ quyền và lợi ích của mình cũng như các điều kiện, điều khoản thanh toán của BH. Với nhân viên NH, NHNN yêu cầu các NH phải tuyên truyền, phổ biến pháp luật về kinh doanh BH. Trong đó phải đặc biệt lưu ý các hành vi vi phạm pháp luật về BH. |

(VNF) - Bầu trời sông Hàn đã bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế Đà Nẵng với màn so tài của đội Đà Nẵng (Việt Nam) và đương kim vô địch Trung Quốc.