Thư ký Phó Thủ tướng làm Phó Tổng giám đốc Tổng công ty Đường sắt Việt Nam

(VNF) - Ông Cầm Anh Tuấn, Thư ký Phó Thủ tướng Chính phủ được bổ nhiệm giữ chức vụ Phó Tổng Giám đốc Tổng công ty Đường sắt Việt Nam.

Là một trong những doanh nhân duy trì hoạt động kinh doanh chính tại Đông Âu nhưng ông Đặng Khắc Vỹ vẫn có ảnh hưởng tại thị trường Việt với Ngân hàng TMCP Quốc tế (VIB).

Cùng với những doanh nhân nổi tiếng như ông Hồ Hùng Anh, Nguyễn Đăng Quang, Phạm Nhật Vượng, Ngô Chí Dũng, Nguyễn Cảnh Sơn… ông Đặng Khắc Vỹ cũng nằm trong nhóm “đại gia Đông Âu” khi có quãng thời gian khởi nghiệp và hoạt động kinh doanh chính tại thị trường này.

Trong khi hầu hết doanh nhân kể trên đã chuyển hoạt động kinh doanh về Việt Nam thì ông Vỹ vẫn duy trì thị trường kinh doanh chính tại Nga.

Tại Việt Nam, ông Vỹ sớm gây dựng sự nghiệp khi tham gia sáng lập ngân hàng VIB và là một trong những cổ đông lớn nhất tại đây. Đến cuối năm 2018, ông Vỹ là cổ đông cá nhân lớn nhất sở hữu 4,99% vốn ngân hàng.

Ngoài ra, vợ và con trai ông Vỹ cũng đang nắm giữ lần lượt 4,94% và 4,98% VIB. Tổng cộng, gia đình vị doanh nhân họ Đặng đang nắm giữ trực tiếp gần 15% vốn ngân hàng này.

Cũng liên quan tới ông Vỹ là ông Đỗ Xuân Hoàng, thành viên HĐQT và người thân đang sở hữu hơn 9% vốn tại VIB. Ông Hoàng là tổng giám đốc Mareven Food, doanh nghiệp thuộc sở hữu của ông Vỹ.

Nắm giữ phần vốn nhiều nhất ngân hàng nhưng từ khi VIB thành lập năm 1996, ông Vỹ chỉ đảm nhiệm vai trò thành viên HĐQT và phải đến năm 2013 mới chính thức lên làm chủ tịch.

Giai đoạn 2011-2013 cũng là thời điểm tình hình tài chính của VIB có rất nhiều biến động, các chỉ số sụt giảm mạnh khiến ngân hàng phải cải tổ lại bộ máy nhân sự cấp cao về thay đổi chiến lược kinh doanh.

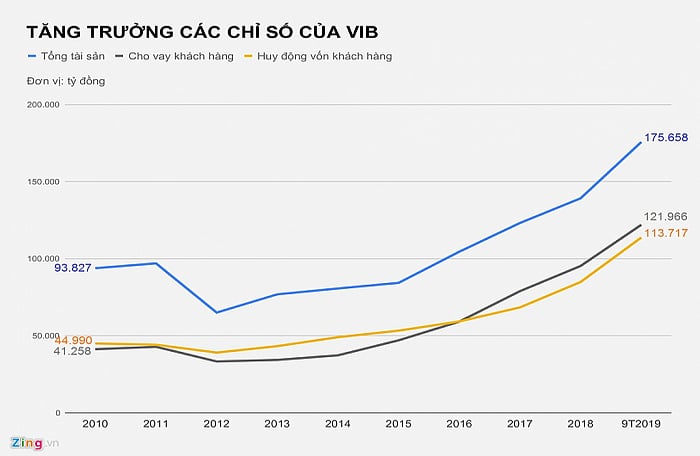

Trước năm 2010, các chỉ số tài sản, huy động và cho vay của VIB liên tục tăng trưởng từ 50% cho đến trên 70% mỗi năm. Nhưng năm 2011, chỉ tiêu tổng tài sản ngân hàng chỉ tăng vỏn vẹn 3,3%, dư nợ cho vay tăng 4,2%. Thậm chí, lợi nhuận thu về cùng năm còn giảm 19%.

Năm 2012, tổng tài sản ngân hàng thậm chí đã giảm 33% từ mức 95.950 tỷ xuống còn 65.023 tỷ đồng. Tương tự, cho vay và huy động vốn cũng giảm lần lượt 22% và 12%.

Nguyên nhân dẫn tới năm suy giảm tài sản lớn của VIB do ngân hàng phải cắt giảm 80% các hoạt động và số dư của thị trường liên ngân hàng. Một phần nguyên nhân khiến ngân hàng phải giảm quy mô tài sản rủi ro chính là nợ xấu.

Không thuyết minh cụ thể số dư nợ xấu giai đoạn 2011-2012 nhưng phần trích lập dự phòng rủi ro tín dụng (dự phòng với các khoản nợ xấu) giai đoạn này của ngân hàng đã tăng lên tới 700-900 tỷ đồng, gấp nhiều lần so với giai đoạn 2009-2010 là 100-200 tỷ.

Năm 2013, nhà băng này ghi nhận mức lợi nhuận trước thuế vỏn vẹn 81 tỷ đồng, thấp nhất trong hàng chục năm kinh doanh. 2013 cũng là năm hoạt động của VIB chạm đáy.

Sau năm 2013, các chỉ số của ngân hàng đều tăng trưởng trở lại. Dưới nhiệm kỳ chủ tịch của ông Vỹ, VIB có giai đoạn tăng trưởng mạnh nhất với các chỉ số tài chính và lợi nhuận tăng hai chữ số mỗi năm.

Hiện tại, VIB thuộc nhóm ngân hàng tư nhân có quy mô tầm trung với tổng tài sản 175.658 tỷ đồng đến cuối tháng 9 năm nay, tương đương với HDBank, Lienvietpostbank, Eximbank và nhỉnh hơn TPBank…

6 năm gần đây, nhà băng này đã duy trì đà tăng trưởng tài sản trung bình 15%/năm, cho vay và huy động vốn tăng lần lượt 24% và 18% mỗi năm. Đặc biệt từ năm 2016, lãnh đạo nhà băng đã đề ra chiến lược chuyển đổi với tên gọi VIB 2.0.

Hiệu quả kinh doanh của ngân hàng cũng được cải thiện đáng kể. Năm 2018, ngân hàng ghi nhận doanh thu tăng 49% và lợi nhuận trước thuế tăng hơn 95%.

9 tháng đầu năm nay, VIB tiếp tục có đà tăng trưởng tài sản 26%, dư nợ cho vay khách hàng tăng 28% và huy động vốn tăng 34%, thuộc nhóm cao nhất thị trường.

Sau 3 quý, ngân hàng này ghi nhận 5.870 tỷ đồng thu nhập, tăng 40% và lợi nhuận trước thuế tăng 69%, đạt 2.915 tỷ.

Trong công bố mới đây, lãnh đạo ngân hàng cho biết đang nắm giữ thị phần số một trong mảng cho vay mua ôtô (trên 25%) từ năm 2017 đến nay. Ngoài ra, VIB còn chiếm thị phần số một (80%) trong mảng bán bảo hiểm qua kênh ngân hàng của Prudential.

Giai đoạn 2017-2019, ngân hàng này duy trì tăng trưởng dư nợ bán lẻ với tỷ lệ hàng năm CAGR đạt 60%/năm. Hiện số dư bán lẻ đã vượt mức 100.000 tỷ, nằm trong top 3 ngân hàng tư nhân tại Việt Nam, tương đương với số dư tại Techcombank.

Năm 2019, lãnh đạo ngân hàng này dự kiến ROE sẽ đạt 27% và lợi nhuận dự kiến đạt trên 4.000 tỷ, mức cao nhất từ trước đến nay.

Lý do giúp VIB có lợi nhuận tăng mạnh qua từng năm và cao hơn hầu hết ngân hàng cùng quy mô chính là việc gia tăng các khoản cho vay trung và dài hạn. Các khoản cho vay này có lãi suất cao hơn nhiều so với cho vay ngắn hạn.

Từ năm 2012 đến nay, tỷ trọng cho vay trung và dài hạn trên tổng dư nợ của ngân hàng liên tục tăng.

Năm 2012, tỷ lệ các khoản vay trung, dài hạn tại ngân hàng là 42% thì đến cuối năm 2018 đã tăng lên mức 85%. Tỷ lệ này đến cuối tháng 9 năm nay cũng đạt trên 82% với tổng dư nợ vượt ngưỡng 101.000 tỷ, thuộc hàng cao nhất hệ thống.

Tuy nhiên, việc giữ tỷ trọng cho vay trung, dài hạn ở mức cao sẽ đẩy áp lực về sau cho ngân hàng. Các khoản vay dài hạn sẽ chịu nhiều rủi ro hơn vay ngắn hạn từ những yếu tố thị trường cho tới chính sách có thể thay đổi trong suốt chu kỳ vay.

Khó khăn trực tiếp VIB phải đối mặt trong thời gian tới chính là việc Ngân hàng Nhà nước siết quy định dùng vốn ngắn hạn cho vay trung, dài hạn từ 60% hiện tại xuống 40% từ 1/1/2020. Tỷ lệ này sẽ giảm dần về mức tối đa 30% từ ngày 1/10/2022.

Như vậy, VIB sẽ có 2 năm để cơ cấu danh mục cho vay để đảm bảo đến cuối năm 2022, tỷ lệ dùng vốn ngắn hạn cho vay trung dài hạn không vượt quá 30%.

Với doanh nghiệp Mareven Food tại Nga, ông Vỹ là người sáng lập và đang giữ vai trò chủ tịch. Đây chính là công tỷ sản xuất mỳ ống và khoai tây nghiền lớn nhất xứ sở bạch dương, đồng thời là một trong những tập đoàn lớn của người Việt ở nước ngoài.

Theo đó, Mareven Food là doanh nghiệp đầu tiên tại Nga sản xuất mỳ ăn liền và hiện là công ty dẫn đầu thị trường này với thương hiệu Rollton. Nhà máy Rollton từng lọt vào top 50 thương hiệu nổi tiếng nhất của Nga trong bảng xếp hạng do Forbes công bố.

Sản phẩm mỳ gói và khoai tây nghiền của Rollton hiện còn xuất khẩu đi 33 quốc gia khác trên thế giới.

Năm 2009, nhà sản xuất mỳ lớn nhất Nhật Bản - Nissin Foods Holdings - phải chi ra 26,8 tỷ Yen (240 triệu USD) để mua lại 33,5% cổ phần của Công ty Angleside (công ty con của Mareven Food).

Theo Nissin, Mareven Food là nhà sản xuất mỳ gói lớn nhất nước Nga khi đó với doanh thu hàng năm vào khoảng 270 triệu USD và lợi nhuận ròng khoảng 20 triệu USD mỗi năm.

(VNF) - Ông Cầm Anh Tuấn, Thư ký Phó Thủ tướng Chính phủ được bổ nhiệm giữ chức vụ Phó Tổng Giám đốc Tổng công ty Đường sắt Việt Nam.

(VNF) - Giữa những ngày tháng 3/2026, khi danh sách các đại biểu trúng cử Quốc hội khóa XVI chính thức được công bố, cái tên Lê Hồng Hà, Tổng giám đốc Tổng công ty Hàng không Việt Nam (Vietnam Airlines) – đã thu hút sự chú ý đặc biệt của giới quan sát kinh tế. Không chỉ là người “chèo lái” con chim sắt đầu đàn của ngành hàng không vượt qua những cơn sang chấn toàn cầu, ông Hà bước vào nghị trường với một sứ mệnh mới: Mang hơi thở thực tiễn của doanh nghiệp nhà nước chủ lực vào những quyết sác

(VNF) - Ông Phạm Thanh Hưng (Shark Hưng) nộp đơn xin từ nhiệm vị trí Thành viên Hội đồng quản trị Cen Land.

(VNF) - Trao đổi với Đầu tư Tài chính, ông Nguyễn Duy Chính - Tổng giám đốc Công ty Cổ phần Đầu tư Tân Á Đại Thành, Đại biểu HĐND Thành phố Hà Nội cho rằng trong vai trò doanh nhân, ông sẽ có điều kiện đóng góp tốt hơn cho công tác xây dựng chính sách của Hội đồng nhân dân thành phố.

Giữa bối cảnh các “ông lớn” Việt Nam đang hợp tác để tạo ra chuỗi giá trị, mối quan hệ giữa tỷ phú Trần Đình Long – Chủ tịch Tập đoàn Hòa Phát và tỷ phú Trần Bá Dương – người đứng đầu THACO đang thu hút sự chú ý.

(VNF) - Ông Phan Tấn Đạt, Chủ tịch HĐQT Công ty Cổ phần Khoáng sản và Xây dựng Bình Dương (KSB), Phó chủ tịch Hội doanh nhân trẻ TP. HCM, vừa được bầu vào HĐND TP. HCM. Trả lời VietnamFinance, ông cho rằng vai trò doanh nhân và đại biểu HĐND có thể bổ trợ cho nhau, qua đó bổ sung góc nhìn thực tiễn, giúp quá trình xây dựng và hoàn thiện chính sách sát hơn với yêu cầu phát triển chung.

(VNF) - Tỷ phú Phạm Nhật Vượng đang sở hữu gần 35 tỷ USD, xếp thứ 65 trong danh sách tỷ phú giàu nhất thế giới, vượt tỷ phú Jack Ma.

(VNF) - Định nghĩa về một “ngày bình thường” vốn dĩ luôn mang tính cá nhân. Nhưng nếu nhìn vào số tiền mà tỷ phú Phạm Nhật Vượng kiếm được trong ngày hôm nay, hay suốt hành trình một năm vừa qua, có lẽ sự “bình thường” ấy lại nằm ngoài khả năng hình dung của số đông.

(VNF) - Tim Cook để lại di sản khổng lồ cho Apple - từ “đế chế phần cứng" đến cỗ máy siêu lợi nhuận, một trong những công ty giá trị nhất thế giới.

(VNF) - Tỷ phú Trần Đình Long cho biết Hòa Phát đang đẩy nhanh tiến độ đầu tư nhà máy sản xuất thép ray, hướng tới mục tiêu cho ra sản phẩm đầu tiên vào quý II/2027, sẵn sàng tham gia các dự án đường sắt quy mô lớn trong nước.

(VNF) - John Ternus vừa chính thức giữ vị trí CEO Apple. Một “người nhà Apple” lâu năm tiếp quản quyền lực, báo hiệu sự tiếp nối chiến lược mang lại lợi nhuận kỷ lục.

(VNF) - Sau gần một thập kỷ gần như 'mất tích' khỏi truyền thông, ông Bùi Cao Nhật Quân, chính thức ngồi vào ghế Chủ tịch HĐQT NovaGroup thay thế nhà sáng lập Bùi Thành Nhơn, mở ra một chương mới trong quá trình chuyển giao quyền lực.

(VNF) - Ông Bùi Thành Nhơn đã chuyển giao vị trí Chủ tịch NovaGroup cho con trai là ông Bùi Cao Nhật Quân - người có hơn 20 năm gắn bó với tập đoàn.

(VNF) - Ông Nguyễn Mạnh Hùng, Phó Bí thư Thành ủy Đà Nẵng được HĐND thành phố bầu giữ chức Chủ tịch UBND TP. Đà Nẵng nhiệm kỳ 2026–2031.

(VNF) - Nói về việc chuyển giao thế hệ, ông Đỗ Quang Vinh - Phó Chủ tịch HĐQT kiêm Phó Tổng Giám đốc SHB cho rằng, kế thừa không đơn thuần là việc giao lại một vị trí điều hành, mà là trao lại cả một di sản.

(VNF) - Được sự chấp thuận của Ngân hàng Nhà nước Việt Nam (NHNN), HĐQT Ngân hàng TMCP Nam A (Nam A Bank) đã bổ nhiệm ông Trần Khải Hoàn giữ chức vụ Tổng giám đốc Nam A Bank kể từ ngày 10/4.

(VNF) - Ngày 10/4, tại Hà Nội, ông Nguyễn Xuân Việt, Chủ tịch Hiệp hội Bảo hiểm Việt Nam trao quyết định bổ nhiệm nhà báo Nguyễn Phong Cầm làm Tổng biên tập Tạp chí Tài chính Bảo hiểm.

(VNF) - Ông Lê Minh Hưng, Trưởng ban Tổ chức Trung ương được Quốc hội bầu giữ chức Thủ tướng Chính phủ nhiệm kỳ 2026-2031.

(VNF) - Ông Nguyễn Hữu Nghĩa từng giữ chức Bí thư Hưng Yên trước khi được bầu làm Tổng Kiểm toán Nhà nước. Ông Nghĩa là Tiến sĩ Tài chính - Ngân hàng, từng có thời gian dài công tác tại Ngân hàng Nhà nước.

(VNF) - Tổng Bí thư, Chủ tịch nước Tô Lâm khẳng định quyết tâm hành động mạnh mẽ ngay trong bài phát biểu nhậm chức khi nhấn mạnh yêu cầu không để đất nước tụt hậu, không để người dân mất cơ hội phát triển; đồng thời đề ra nhiều định hướng chiến lược nhằm thúc đẩy tăng trưởng nhanh, bền vững và nâng cao đời sống nhân dân trong giai đoạn mới.

Ngày 7/4/2026, ông Tô Lâm chính thức giữ chức Chủ tịch nước tại kỳ họp thứ nhất Quốc hội khóa XVI.

(VNF) - Quốc hội đã thông qua nghị quyết bầu Bí thư Tỉnh ủy Hưng Yên Nguyễn Hữu Nghĩa giữ chức Tổng Kiểm toán Nhà nước nhiệm kỳ 2026–2031, với sự tán thành của 100% đại biểu có mặt.

(VNF) - Tại kỳ họp thứ thứ nhất khai mạc ngày 6/4, Quốc hội khóa XVI đã bầu ông Trần Thanh Mẫn giữ chức Chủ tịch Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam.

(VNF) - Stewart Brand là một huyền thoại công nghệ. Ông từng nói về Elon Musk và Jeff Bezos rằng: “Chúng ta không cần phải thụ động chấp nhận số phận của mình.”

(VNF) - Công ty Cổ phần Tập đoàn GELEX (HoSE: GEX) đã bổ nhiệm ông Lê Tuấn Anh giữ chức tổng giám đốc, sau khi ông Nguyễn Văn Tuấn – tổng giám đốc đương nhiệm, được bầu vào hội đồng quản trị và giữ chức chủ tịch hội đồng quản trị.

(VNF) - Ông Cầm Anh Tuấn, Thư ký Phó Thủ tướng Chính phủ được bổ nhiệm giữ chức vụ Phó Tổng Giám đốc Tổng công ty Đường sắt Việt Nam.

(VNF) - Dù công tác giải phóng mặt bằng đoạn Nguyễn Trãi - Đầm Hồng, thuộc Vành đai 2.5 Hà Nội, vẫn chưa hoàn tất, dọc tuyến đã xuất hiện nhiều công trình xây trên những thửa đất nhỏ hẹp, méo mó sau phá dỡ. Đáng nói, đa số đất trong khu vực đều có nguồn gốc là đất nông nghiệp.