Đóng 90 triệu phí bảo hiểm, khách hoang mang khi hợp đồng với Manulife mất hiệu lực

Lê Vũ Phong -

23/04/2024 23:17 (GMT+7)

(VNF) - Nộp tiềnphí bảo hiểm đều đặn, nhưng vì chủ quan, tin tưởng vào tư vấn viên, hợp đồng của khách hàng bỗng dưng mất hiệu lực. Trong vòng 3 năm, khách đã nộp gần 90 triệu đồng tiền phí nhưng nay quyền lợi không thấy mà tiền cũng bị mất. Câu chuyện này lại gióng hồi chuông cảnh báo về việc đào tạo nghiệp vụ và quản lý tư vấn viên của Manulife.

Đóng hơn 90 triệu tiền phí, hợp đồng vẫn mất hiệu lực

Theo phản ánh của một khách hàng Manulife tại Hà Nội, chị có tham gia hợp đồng bảo hiểm Món quà Tương lai số 3820200xxx vào tháng 4/2022 với mục tiêu bảo vệ sức khoẻ cho 3 mẹ con. Chị có được tư vấn viên Nguyễn N.A, mã số tư vấn W99xx, chia sẻ về quyền lợi của hợp đồng và đồng ý tham gia với mức phí hơn 30 triệu đồng/năm. Sau khi hoàn tất các thủ tục, hợp đồng của chị đã được cấp ngày 30/04/2022.

Sang năm thứ 2, thứ 3 của hợp đồng, chị đều được bạn tư vấn viên gọi điện nhắc phí. Cũng như lần 1, toàn bộ phí của các năm sau đều được chuyển qua số tài khoản của tư vấn viên nhờ đóng hộ.

“Hoàn toàn tin tưởng, vì đây là người quen, bạn ấy cũng có bán bảo hiểm cho 6 người cùng cơ quan, nên cũng không nghĩ ngợi gì, chỉ thấy thông báo đóng tiền là bản thân thu xếp chuyển khoản”, Chị khách hàng chia sẻ.

Tuy nhiên, đến 29/11/2023, chị bất ngờ nhận được tin nhắn từ tổng đài Manulife thông báo: HDBH 3820200xxx đã mất hiệu lực ngày 29/11/2023. Tá hoả gọi lên tổng đài để hỏi thì được biết, sau năm thứ nhất đóng phí để hợp đồng được cấp, sang năm thứ 2 số phí đóng nhỏ lẻ theo vài đợt và đến thời điểm này, sau khi khấu trừ các loại phí bảo hiểm, giá trị của hợp đồng bằng 0. Do vậy hợp đồng của chị bị mất hiệu lực.

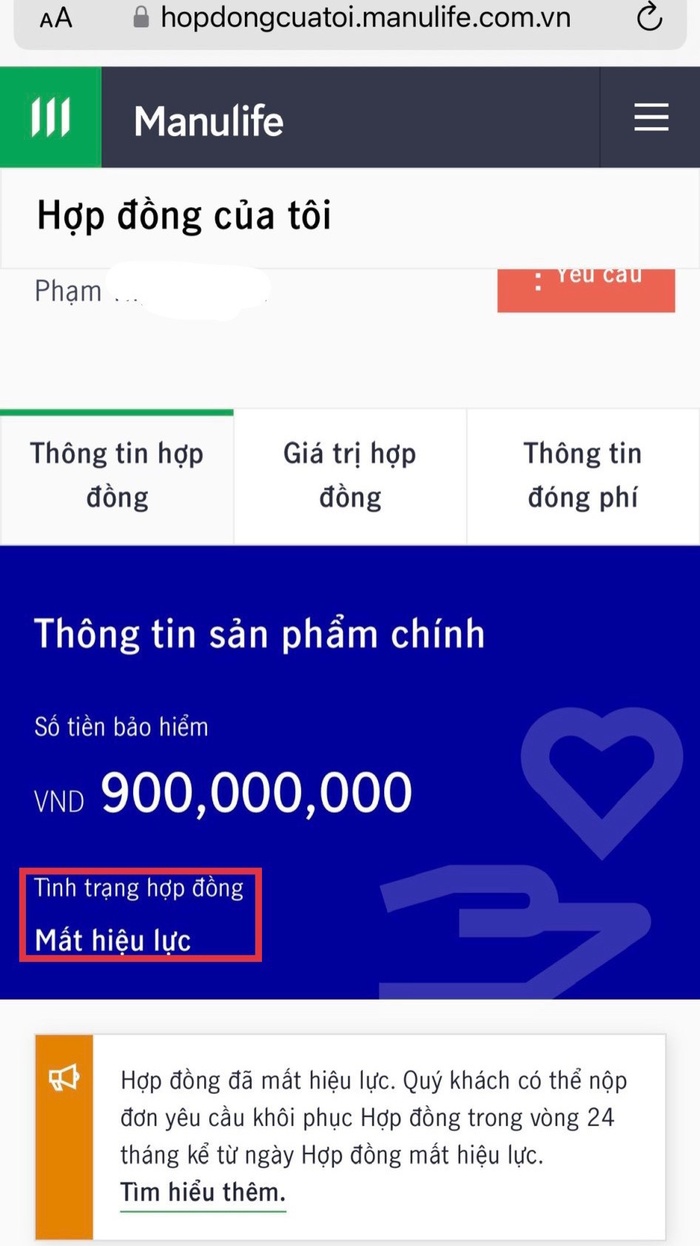

Thông tin tra trên website: Hopdongcuatoi.manulife.com.vn, hợp đồng Mất hiệu lực. Ảnh NVCC

Liên hệ với tư vấn để được giải đáp, chị nhận được câu trả lời là không vấn đề gì, tư vấn sẽ check với công ty và trả lời lại sau.

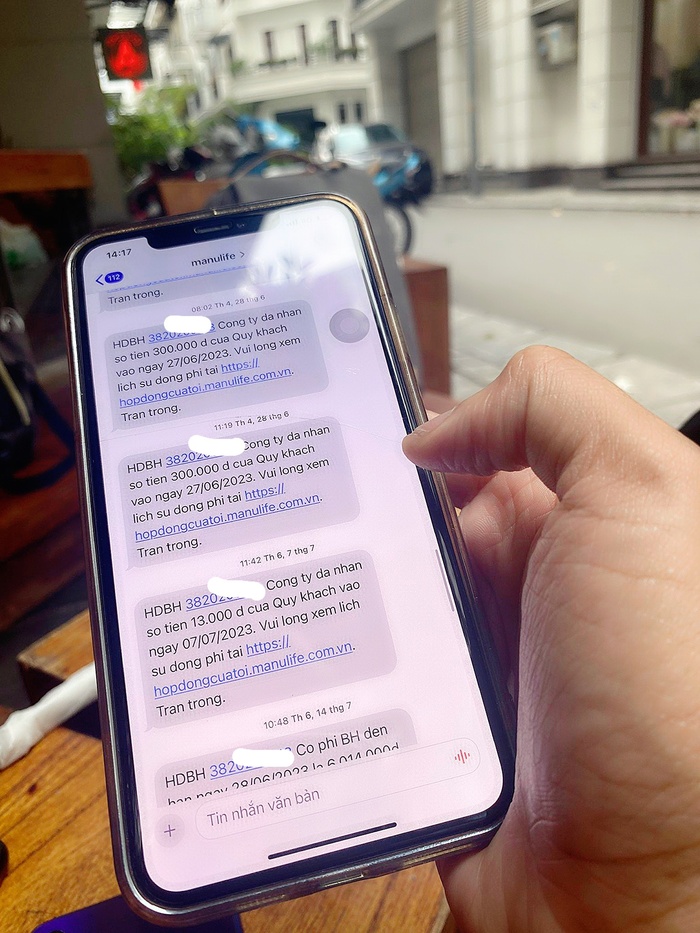

Vào kiểm tra lại tin nhắn từ Manulife, chị phát hiện nhiều điểm bất thường, ngoại trừ lần thứ nhất nộp tiền để hợp đồng được cấp. Cụ thể, ngày 27/06/2023 chị nhận được thông báo đã đóng số tiền 3.063.000 đồng, tiếp đó ngày 28/06/2023 là 300.000 đồng, đến ngày 7/7 Manulife thông báo đã nhận được 13.000 đồng. Tất cả các thông tin bất thường trên khi hỏi lại tư vấn đều nhận được câu trả lời không thoả đáng.

“Mỗi lần thấy tổng đài Manulife báo về, có hỏi tư vấn lý do thì bạn ấy chia sẻ là không vấn đề gì cả, chị cứ tin tưởng em. Hợp đồng của chị vẫn đang có hiệu lực. Do đặc thù công việc quá bận, lại tin tưởng hoàn toàn nên tôi vẫn không chút nghi ngờ”, chị khách hàng Manulife nói thêm.

Sau khi tham khảo chuyên môn của 1 tư vấn bảo hiểm khác, chị biết được số tiền mình đã chuyển cho bạn tư vấn là gần 90 triệu đồng, nhưng chỉ hơn 1/3 số đó được nộp vào công ty, còn lại tư vấn đã dùng vào mục đích riêng. Đợt nhận được tin nhắn đóng tiền nhỏ lẻ như trên là tư vấn đã tự ý nộp cho chị theo từng tháng, và sau khi giá trị hợp đồng không còn đủ tiền để khấu trừ phí rủi ro. Hợp đồng của chị bị mất hiệu lực.

Chị kể, Có 2 lần con chị bị sốt, có hỏi tư vấn để được vào Hồng Ngọc Phúc Trường Minh khám, vì quyền lợi có thẻ CSSK. Tuy nhiên cả 2 lần bạn tư vấn đề nói là bệnh viện hết giường, không nhận thêm bệnh nhân, khiến chị quyết định chủ động cho bé đi khám ngoài.

“Thực sự rất bực bội, cũng vì quá tin tưởng vào người tư vấn Manulife, mà nên cơ sự này, hiện nay bạn tư vấn đã thừa nhận lỗi và có hoàn trả lại tôi 1 khoản tiền, nhưng chưa đủ. Tuy nhiên điều quan trọng là niềm tin với bảo hiểm và quyền lợi của tôi, nếu không may xảy ra rủi ro với bản thân và gia đình thời điểm này, thì ai sẽ là người chịu trách nhiệm khi hợp đồng mất hiệu lực”, Chị khách hàng bức xúc nói.

Cảnh báo về việc quản lý tư vấn viên bảo hiểm

Chia sẻ với VietnamFinance về vấn đề này, một tư vấn viên nhiều năm kinh nghiệm cho rằng, thực trạng này vẫn đang diễn ra trong môi trường bảo hiểm, đây khi một bộ phận các đại lý tư vấn lợi dụng sự tin tưởng của khách hàng, thu tiền hộ, tự ý nhận tiền sau đó không nộp về công ty, khiến cho hợp đồng của khách hàng mất hiệu lực. Tuy nhiên, sau thời gian chấn chỉnh thị trường của Bộ Tài chính, cũng đã phần nào giảm bớt những bấp cập trên.

“Trách thì cũng phải trách 1 phần người tham gia khi quá tin tưởng vào tư vấn viên, ngược lại cũng cần xem xét lại đầu vào, quy trình đào tạo, quản lý tư vấn viên, đặc biệt là về đạo đức nghề nghiệp của công ty bảo hiểm. Rõ ràng nếu bây giờ không may khách hàng xảy ra rủi ro, giả sử roi vào trường hợp xấu nhất đi, thì ai, tổ chức nào sẽ là người chịu trách nhiệm cho khoản tiền 900 triệu đồng kia, chắc chắn sẽ không phải là Manulife”, chuyên viên tư vấn cho biết.

Các tin nhắn thông báo đóng tiền nhỏ lẻ khác hàng nhận được. Ảnh: NVCC

Đặc biệt, với rất nhiều bài học đã xảy ra trên thị trường bảo hiểm, trong thời đại chuyển đổi số và thanh toán online phát triển như hiện nay mà hãng bảo hiểm vẫn còn cho nhân viên trực tiếp thu tiền của khách hàng 1 sơ hở đáng trách, đây chính là kẽ hở khiên nhân viên biến chất lợi dụng, gây thiệt hại cho khách hàng và chính hãng bảo hiểm.

Theo số liệu của Hiệp hội Bảo hiểm Việt Nam, đến ngày 31/12/2022, tổng số hợp đồng bảo hiểm nhân thọ có hiệu lực là 13,92 triệu hợp đồng. Năm 2023, có thêm 1,91 triệu hợp đồng BHNT cấp mới. Tuy nhiên, đến ngày 31/12/2023, toàn thị trường chỉ có 12,44 triệu hợp đồng bảo hiểm nhân thọ có hiệu lực. Như vậy, riêng năm 2023 đã có khoảng 3,39 triệu hợp đồng BHNT mất hiệu lực.

Đại diện Cục Quản lý giám sát bảo hiểm cho biết, số hợp đồng đang còn hiệu lực giảm từ 2 nguyên nhân: hợp đồng đến hạn đáo hạn và số hợp đồng do khách hàng hủy, không đóng tiếp, hoặc mất hiệu lực do tình trạng tư vấn viên “thu tiền hộ” công ty bảo hiểm, nhưng sử dụng cho mục đích riêng. Khi xảy ra tình trạng hủy hợp đồng lớn, cả doanh nghiệp và khách hàng đều thiệt.

Luật sư Nguyễn Thanh Hải, Công ty luật An Hoàng Gia, cho biết Bộ Tài chính cần có giải pháp yêu cầu doanh nghiệp hạch toán giảm tiền thưởng, tiền hoa hồng đại lý, đặc biệt cần có cơ chế xử lý các đại lý sai phạm, phải có các quy định rõ ràng, chi tiết hơn giữa đại lý bảo hiểm và công ty bảo hiểm để ràng buộc trách nhiệm, tránh tình trạng đại lý làm sai, công ty bảo hiểm nói “vô can”, khách hàng là người ngậm ngùi chịu thiệt.

“Đây là một thực trạng đáng báo động, đặc biệt là thông tin hơn 3 triệu hợp đồng BHNT mất liệu lực vì nhiều lý do khác nhau. Bên nào sẽ là người được lợi trong trường hợp này? Một bên mất thì phải có bên được lợi. Và quan trọng ai sẽ là người bảo vệ quyền lợi của người mua?”, Vị Luật sư đặt câu hỏi.

(VNF) - Sau gần một năm kể từ khi Hà Tĩnh thực hiện sắp xếp, sáp nhập các đơn vị hành chính, hàng loạt trụ sở công từng được đầu tư hàng chục tỷ đồng đang rơi vào cảnh bỏ hoang, xuống cấp thậm chí bị kẻ gian đập phá, lấy trộm tài sản.