Fitch: Tăng trưởng tín dụng nhanh có thể gây ra làn sóng nợ xấu khác

Thanh Long -

21/09/2017 09:11 (GMT+7)

(VNF) – Fitch cho rằng Nghị quyết 42 không thể giải quyết ngay các vấn đề nợ xấu tại Việt Nam. Đồng thời, Fitch cũng cảnh báo, một giai đoạn tăng trưởng tín dụng nhanh khác để đạt được các mục tiêu GDP có thể gây ra một làn sóng nợ xấu khác.

Giải quyết nợ xấu cần cân nhắc đến tăng trưởng tín dụng

Những nỗ lực của các nhà chức trách Việt Nam nhằm tăng tốc độ giải quyết các khoản nợ xấu có thể giúp giải quyết các vấn đề về chất lượng tài sản tại các ngân hàng, nhưng quá trình giải quyết nợ có vấn đề dường như không thể cải thiện đáng kể trong ngắn hạn do những thách thức trong việc triển khai, Fitch Ratings cho biết. Trong khi đó, tăng trưởng tín dụng nhanh tiếp tục làm tăng nguy cơ gia tăng nợ xấu.

Nghị quyết 42, có hiệu lực tháng trước, có thể loại bỏ một số trở ngại pháp lý để xử lý nợ hiệu quả hơn. Nghị quyết này bao gồm các biện pháp để cải thiện khả năng xử lý tài sản bảo đảm của người cho vay, giúp các ngân hàng tích cực hơn trong việc tịch thu tài sản thương mại để bù đắp cho các khoản nợ xấu.

Nghị quyết 42 cũng giúp đẩy mạnh giao dịch mua bán nợ xấu trên thị trường thứ cấp. Nợ xấu hiện giờ có thể được bán cho bất kỳ pháp nhân nào, bao gồm cả nhà đầu tư nước ngoài, mà không cần giấy phép kinh doanh nợ.

Theo Fitch Ratings, nỗ lực thu hút các nhà đầu tư nước ngoài có thể làm tăng nguồn vốn sẵn có để giải quyết nợ, đặc biệt là sự quan tâm mạnh mẽ gần đây của các nhà đầu tư nước ngoài với Việt Nam - dòng vốn FDI ròng chảy vào Việt Nam nhiều nhất ở trong các nước APAC xét trong năm 2016, chiếm 5,6% GDP.

Tuy nhiên, việc bán nợ cho người nước ngoài vẫn có thể bị hạn chế bởi sự không chắc chắn còn tồn tại, bao gồm cả những hạn chế đối với các nhà đầu tư nước ngoài trong việc nắm giữ tài sản. Đây chỉ là một ví dụ về những vấn đề mà trên thực tế vẫn có thể cản trở tiến trình giải quyết nợ xấu. Nghị quyết mới sẽ chỉ được kiểm tra một cách đúng đắn khi xử lý các trường hợp lớn, và Fitch mong đợi những thiếu sót còn lại sẽ được giải quyết một cách từ từ.

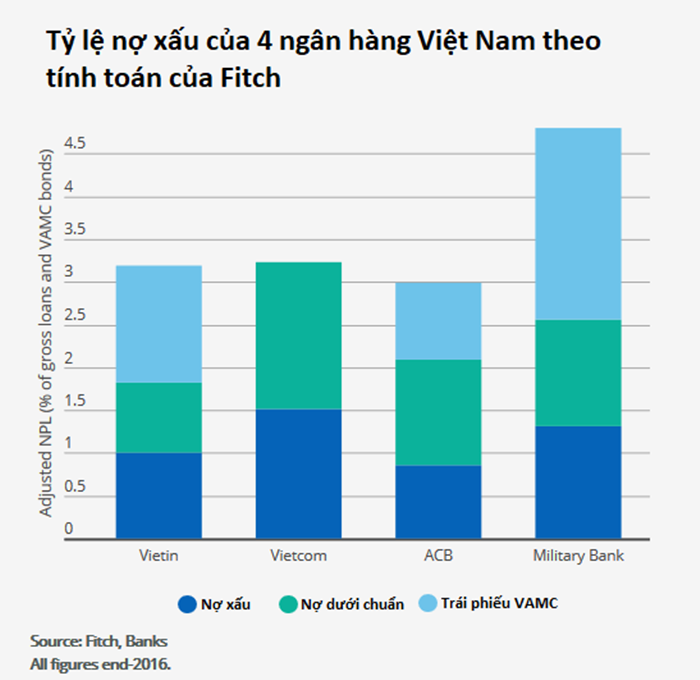

Một cơ chế giải quyết nợ hiệu quả hơn có thể, trong thời gian dài hơn, giúp các ngân hàng giảm thiểu các vấn đề về chất lượng tài sản, vốn có ảnh hưởng đến thu nhập và lợi nhuận của họ. Tỷ lệ nợ xấu của hệ thống theo báo cáo là 2,55% vào cuối tháng 3/2017, nhưng không tính đến khoản nợ xấu tại Công ty Quản lý Tài sản TCTD Việt Nam (VAMC). Việc bán nợ cho VAMC giúp các ngân hàng tránh được những chế tài mà Ngân hàng Nhà nước Việt Nam áp dụng khi tỷ lệ nợ xấu của ngân hàng tăng lên trên 3%.

Tỷ lệ nợ xấu được điều chỉnh của Fitch cộng với các khoản nợ xấu đã bán cho VAMC (các ngân hàng phải trích lập dự phòng từ 10% đến 20% giá trị sổ sách hàng năm với nợ xấu tại VAMC), cũng như các khoản vay đặc biệt. Sự không nhất quán trong việc tiết lộ và phân biệt chủ quan trong phân loại đồng nghĩa tỷ lệ nợ xấu thực sự có thể cao hơn.

Việc giải quyết nợ nhanh hơn cũng có thể làm giảm gánh nặng chi phí của các ngân hàng, điều này sẽ giúp các ngân hàng tuân thủ tốt hơn Hiệp ước Basel II - sẽ chính thức áp dụng tại Việt Nam từ tháng 1/2020.

Fitch nhìn nhận, những tiến bộ hiện tại trong việc giải quyết các khoản nợ xấu cần phải được cân nhắc trước những rủi ro về chất lượng tài sản tiềm ẩn do tăng trưởng tín dụng nhanh chóng.

Định hướng ban đầu của Ngân hàng Nhà nước đối với lĩnh vực ngân hàng là tăng trưởng cho vay năm 2017 là 17% -18% và hiện tăng lên 21% -22% nhằm giúp Chính phủ đạt mục tiêu tăng trưởng GDP 6,7% 2017. Tăng trưởng GDP trong 6 tháng đầu năm 2017 thấp hơn so với mục tiêu 5,9%. NHNN cũng giảm lãi suất điều hành xuống còn 6,0% trong tháng 7 từ mức 6,5% trước đó để thúc đẩy nền kinh tế.

Các vấn đề về chất lượng tài sản hiện tại có thể được bắt nguồn từ tăng trưởng tín dụng nhanh và tiêu chuẩn cho vay kém trong những năm 2000. Rủi ro đã bộc phát trong giai đoạn 2011-2013 và gây ra căng thẳng đáng kể trong ngành ngân hàng. Một giai đoạn tăng trưởng tín dụng nhanh khác để đạt được các mục tiêu GDP có thể gây ra làn sóng nợ xấu khác.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 lập kỷ lục, vượt 10,3 triệu tỷ đồng. Trong khi đó, tỷ lệ tiền mặt lưu thông tới cuối tháng 1 lên mức cao nhất trong 3 năm.

(VNF) - Bằng cách bắt tay với các nền tảng quản lý bán hàng, nhiều ngân hàng số đang đẩy mạnh cho vay hộ kinh doanh trên nền tảng số nhờ lợi thế từ hệ sinh thái dữ liệu lớn.

(VNF) - NHNN nhấn mạnh quan điểm xuyên suốt của Đảng, Chính phủ là khuyến khích chuyển đổi nguồn lực vàng trong dân cho phục vụ phát triển kinh tế – xã hội, hạn chế tâm lý găm giữ vàng, chống vàng hóa nền kinh tế, đầu cơ vàng, không sử dụng vàng làm phương tiện thanh toán.

(VNF) - Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) tiếp tục ghi dấu ấn tại Giải thưởng Sao Khuê 2026 khi toàn bộ 6/6 sản phẩm, giải pháp công nghệ tham gia đều được vinh danh ở nhóm lĩnh vực Kinh tế số, Giao dịch số - Công nghệ tài chính và được xếp hạng trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026.

(VNF) - Hàng loạt giao dịch gom cổ phiếu "vua" đã được cổ đông lớn của các nhà băng thực hiện và đăng ký thực hiện trong thời gian qua, với giá trị lên tới vài trăm tỷ đồng, thậm chỉ hơn nghìn tỷ.

(VNF) - MB tiếp tục ghi dấu ấn trên hành trình chuyển đổi số với năm sản phẩm, giải pháp công nghệ được vinh danh trong Lễ trao Giải thưởng Sao Khuê 2026 diễn ra vào ngày 28/5 tại Hà Nội. Trong đó, nền tảng ngân hàng số dành cho doanh nghiệp BIZ MBBank lập “hat-trick” ấn tượng với ba giải thưởng dành cho sản phẩm số xuất sắc được xếp hạng trên trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026.

(VNF) - Nhóm cổ đông liên quan đến nữ doanh nhân Ngô Thu Thúy - Chủ tịch HĐQT CTCP Âu Lạc - vừa nâng tỷ lệ sở hữu tại ngân hàng ACB lên trên 6% sau loạt giao dịch mua bán cổ phiếu diễn ra trong tháng 5.

(VNF) - Tỷ lệ tiền mặt lưu thông tăng lên mức cao nhất 3 năm tạo tác động trực tiếp lên thanh khoản ngân hàng. Điều này dường như là 1 nghịch lý khi thanh toán không tiền mặt đang mở rộng và thuận lợi hơn bao giờ hết.

(VNF) - Vừa qua, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã được Tạp chí The Asian Banker (TAB) trao giải thưởng “Best Custodian Bank in Vietnam” (Ngân hàng lưu ký tốt nhất Việt Nam). Đây là lần thứ 6 liên tiếp BIDV được vinh danh ở hạng mục giải thưởng này.

(VNF) - Ông Trần Ngọc Báu, CEO WiGroup cho rằng, tỷ giá vẫn là một trong hai biến số cần phải theo dõi sát sao nhất trong năm nay. Nếu niềm tin thị trường sứt mẻ và tỷ giá biến động xấu, nền kinh tế sẽ phải đối mặt với hai rủi ro lớn.

(VNF) - KienlongBank đã chính thức nâng cấp MyShop 5.0 - giải pháp chuyển đổi tài khoản thanh toán chuyên biệt dành cho hộ kinh doanh. Không chỉ là một sản phẩm tài chính, đây là lời giải cho bài toán “chính danh” và minh bạch dòng tiền, giúp chủ shop tự tin vận hành trước những thay đổi của hành lang pháp lý, yêu cầu về quản lý thuế.

(VNF) - Tập đoàn tài chính Nhật Bản Mizuho Financial Group vừa công bố kết quả kinh doanh năm tài chính kết thúc tháng 3/2026 với mức tăng trưởng lợi nhuận mạnh nhất trong nhiều năm, nhờ sự phục hồi của môi trường lãi suất tại Nhật Bản, tăng trưởng mạnh của mảng phí dịch vụ và hoạt động thị trường vốn.

(VNF) - Tập đoàn tài chính Mitsubishi UFJ Financial Group (MUFG) vừa công bố kết quả năm tài chính kết thúc tháng 3/2026 với mức tăng trưởng vượt kỳ vọng thị trường, đồng thời đưa ra mục tiêu lợi nhuận và cổ tức cao hơn cho năm tài chính tiếp theo.

(VNF) - Eximbank tiếp tục biến động nhân sự cấp cao khi 3 Phó Tổng Giám đốc cùng từ nhiệm. Diễn biến này xuất hiện khi ngân hàng tiếp tục sắp xếp bộ máy điều hành trong khi kết quả kinh doanh chưa khởi sắc.

(VNF) - Nhiều doanh nghiệp bất động sản tiếp tục tăng nợ vay, kéo tổng dư nợ toàn ngành trong quý I lên hơn 427.000 tỷ đồng. Dư nợ bất động sản đang chiếm tỷ trọng lớn tại các ngân hàng.

(VNF) - Sự hạ nhiệt rõ rệt của mặt bằng lãi suất huy động ở thời điểm hiện tại chính là minh chứng rõ nét cho những nỗ lực điều hành chủ động và quyết liệt từ phía NHNN. Dẫu vậy, nhà điều hành vẫn còn chặng đường dài phía trước.

(VNF) - Từ một hệ thống hợp tác xã nông nghiệp, NongHyup Financial Group đã phát triển thành một trong những tập đoàn tài chính lớn nhất Hàn Quốc với lợi nhuận hàng tỷ USD mỗi năm.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 đã vượt 10,3 triệu tỷ đồng, lập kỷ lục, trong khi tiền gửi của doanh nghiệp và các tổ chức kinh tế tiếp tục giảm.

(VNF) - Với định hướng kiến tạo hệ sinh thái trải nghiệm số đẳng cấp nhằm nâng tầm trải nghiệm dịch vụ khác biệt cho Khách hàng Ưu tiên, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) chính thức ra mắt 3 tính năng mới chuyên biệt trên ứng dụng SeAMobile. Đây là bước tiến của SeABank trong hành trình nâng tầm trải nghiệm Hội viên Ưu tiên SeAPremium với thông điệp: “Một chạm số hóa - Mở khóa đặc quyền SeAPremium”.

(VNF) - Trong bối cảnh nguồn vốn huy động không theo kịp nhu cầu tín dụng, việc tập trung quá lớn vào một lĩnh vực, kể cả bất động sản, sẽ thu hẹp khả năng tiếp cận vốn của các ngành kinh tế khác.

(VNF) - Thấu hiểu nhu cầu tối ưu lợi nhuận và linh hoạt dòng tiền của doanh nghiệp, BIDV liên tục cải tiến để đa dạng hóa các giải pháp hỗ trợ doanh nghiệp quản lý dòng tiền hiệu quả, vượt trội.

(VNF) - Nhằm thực hiện chiến lược chuyển đổi số và nâng cao an toàn an ninh trong hoạt động thanh toán, Ngân hàng Nhà nước Việt Nam (NHNN) chính thức triển khai dịch vụ hỗ trợ tra cứu trạng thái tài khoản thanh toán và ví điện tử nghi ngờ gian lận qua Hệ thống SIMO. Ngân hàng TMCP Nam Á (Nam A Bank) là một trong những đơn vị tiên phong được lựa chọn triển khai sớm dịch vụ này từ ngày 25/5/2026.

(VNF) - Chiều ngày 21/05/2026, Ngân hàng TMCP Công Thương Việt Nam (VietinBank) đã tổ chức thành công Hội nghị trực tuyến cập nhật kết quả kinh doanh quý I/2026.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 lập kỷ lục, vượt 10,3 triệu tỷ đồng. Trong khi đó, tỷ lệ tiền mặt lưu thông tới cuối tháng 1 lên mức cao nhất trong 3 năm.

(VNF) - Bầu trời sông Hàn đã bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế Đà Nẵng với màn so tài của đội Đà Nẵng (Việt Nam) và đương kim vô địch Trung Quốc.