'Bữa tiệc' lợi nhuận ngành chứng khoán: Nhận diện 'mâm trên'

Thanh Long -

05/09/2024 09:14 (GMT+7)

(VNF) - Trong “bữa tiệc” lợi nhuận ngành chứng khoán, TCBS và SSI đang chễm chệ ở “mâm trên”. Vị trí thứ ba là cuộc cạnh tranh giữa VND và VPS, trong đó, VPS đang dần hiện thực hóa lợi thế thị phần thành lợi nhuận. Ngoài ra, nhiều công ty chứng khoán khác cũng “nhăm nhe” ngồi lên “mâm trên”.

Thị trường chứng khoán Việt Nam đang chứng kiến cuộc đua gay cấn về lợi nhuận giữa các công ty chứng khoán, nơi những cái tên quen thuộc đang phải đối mặt với sự trỗi dậy của các thế lực mới.

Cuộc chiến giành ngôi vương đang diễn ra quyết liệt giữa Công ty Chứng khoán Kỹ Thương (TCBS) và Công ty Chứng khoán SSI (SSI), với lợi thế nghiêng về TCBS nhờ sự hậu thuẫn vững chắc từ hệ sinh thái ngân hàng và vị thế thống trị trong mảng trái phiếu doanh nghiệp, cộng hưởng với chiến lược miễn phí giao dịch và tăng cường ứng dụng công nghệ đang giúp thị phần ở mảng cổ phiếu tăng trưởng nhanh.

Trong khi đó, cuộc cạnh tranh cho vị trí thứ ba cũng không kém phần hấp dẫn với sự góp mặt của Công ty Chứng khoán VNDIRECT (VND) và Công ty Chứng khoán VPS (VPS), nơi VPS đang cho thấy sự đổi thay mạnh mẽ trong việc chuyển hóa thị phần thành lợi nhuận. Bên cạnh đó còn có các các ứng viên sáng giá như Công ty Chứng khoán VPBank (VPBankS), Công ty Chứng khoán Sài Gòn - Hà Nội (SHS) và Công ty Chứng khoán VIX (VIX) cũng nhăm nhe ngồi “mâm trên” nhờ nguồn lực tài chính dồi dào. Cùng với đó, các “ông lớn” một thời như Công ty Chứng khoán TP. HCM (HCM) hay Công ty Chứng khoán Vietcap (VCI) cũng đang tiến từng bước vững chắc trên con đường tìm lại vị thế lợi nhuận đã mất.

“Song mã” đua giành ngôi vương

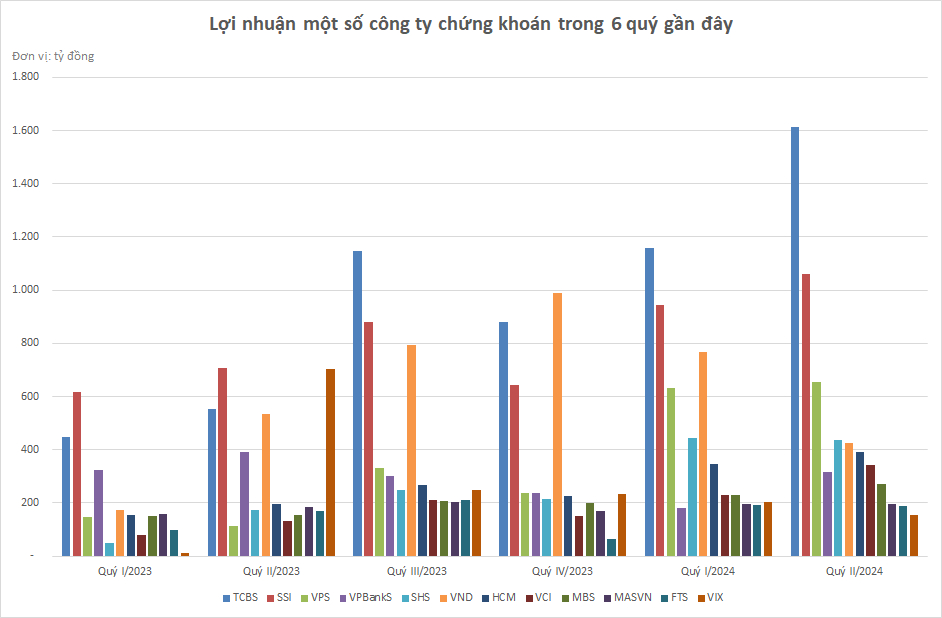

Đã từ khá lâu, cuộc đua giành ngôi vương lợi nhuận ngành chứng khoán chủ yếu dành cho cặp “song mã” TCBS - SSI. Xét trong 6 quý gần đây, SSI có 2 năm giành được ngôi vị quán quân lợi nhuận, đó là trong quý I/2023 và quý II/2023 lần lượt đạt 618 tỷ đồng và 707 tỷ đồng trước thuế, cao hơn khoảng 150 - 200 tỷ đồng/quý so với TCBS, trong bối cảnh thị trường trái phiếu doanh nghiệp đang trong thời kỳ khủng hoảng.

Tuy nhiên, ngôi vị quán quân lại trở về tay TCBS trong 3/4 quý tiếp theo với mức chênh lợi nhuận vào khoảng 200 - 550 tỷ đồng/quý so với SSI. Xét trong cả 6 quý, tổng lợi nhuận mà TCBS đạt được là 5.800 tỷ đồng, trong khi SSI ở mức 4.850 tỷ đồng.

Đặc biệt, trong quý gần nhất, lợi nhuận trước thuế của TCBS lên đến 1.612 tỷ đồng, là mức cao kỷ lục và vượt trội so với các quý khác cũng như so với lợi nhuận của SSI. Thành tích này đến từ sự phục hồi mạnh mẽ của mảng trái phiếu doanh nghiệp khi doanh thu từ hoạt động bảo lãnh phát hành, đại lý phát hành chứng khoán đạt 455 tỷ đồng, trong khi 5 quý trước đó chỉ ở mức chưa tới 300 tỷ đồng.

Song song với đó là sự đi lên của 2 mảng trụ cột khác là tự doanh và cho vay margin. Số liệu từ báo cáo tài chính quý II/2024 của TCBS cho thấy lãi thuần từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) đạt 675 tỷ đồng và lãi thuần từ hoạt động cho vay ký quỹ (margin) đạt 637 tỷ đồng, đều là mức cao nhất trong vòng 6 quý gần đây.

Có thể thấy, TCBS đang đứng khá vững trên “kiềng ba chân” gồm (1) Mảng phát hành trái phiếu doanh nghiệp, (2) Mảng tự doanh và (3) Mảng cho vay margin, với tương quan tỷ trọng lãi thuần trong tổng lãi thuần hoạt động khá cân bằng, thay vì chỉ phụ thuộc vào 1 hoặc 2 mảng kinh doanh như đa số công ty chứng khoán khác. Có được điều này, như đã đề cập, là nhờ TCBS nhận được sự hậu thuẫn vững chắc từ hệ sinh thái ngân hàng và giữ vị thế thống trị trong mảng trái phiếu doanh nghiệp, cộng hưởng với chiến lược miễn phí giao dịch và tăng cường ứng dụng công nghệ đang giúp thị phần ở mảng cổ phiếu tăng trưởng nhanh, làm bàn đạp phát triển hoạt động cho vay margin.

Đối với SSI, lãi thuần từ các tài sản FVTPL trong quý vừa qua tương đương TCBS nhưng lãi từ hoạt động cho vay margin kém hơn đáng kể (đạt 513 tỷ đồng), trong khi hoạt động tư vấn tài chính và bảo lãnh phát hành chứng khoán ghi nhận doanh thu không đáng kể.

Bù lại, lãi thuần từ hoạt động môi giới của SSI đạt tới 202 tỷ đồng trong quý vừa qua, gấp đôi quý trước và cao hơn hẳn mức 79 tỷ đồng của TCBS trong cùng thời kỳ. Đây là một diễn biến khá bất ngờ trong bối cảnh nhiều công ty chứng khoán đang “chạy đua” miễn phí giao dịch cho khách hàng để tăng thị phần, từ đó làm nền tảng phát triển hoạt động cho vay margin.

Lợi nhuận của TCBS ngày càng vượt trội so với phần còn lại

Chen chân vào “mâm trên”

Đúng ra, VND có thể được xếp cùng hàng với TCBS và SSI bởi trong 6 quý gần nhất, có một quý VND ghi nhận lợi nhuận cao hơn cả TCBS và SSI, đó là vào quý IV/2023 với 991 tỷ đồng trước thuế, cao hơn con số 880 tỷ đồng của TCBS và 644 tỷ đồng của SSI. Bên cạnh đó, VND cũng là công ty chứng khoán có vị thế hàng đầu từ trước tới nay.

Tuy nhiên, sự suy giảm thảm hại về lợi nhuận trong 2 quý gần đây khiến VND bật khỏi nhóm dẫn đầu. Trong quý I/2024, lợi nhuận trước thuế của VND đạt 767 tỷ đồng, xếp thứ ba sau TCBS và SSI nhưng sang đến quý II/2024, con số ghi nhận chỉ 426 tỷ đồng, xếp sau cả VPS và chỉ bằng chưa tới một nửa lợi nhuận của SSI và bằng khoảng 1/4 lợi nhuận của TCBS.

Sự suy giảm này đến từ hoạt động tự doanh khi lãi thuần từ các tài sản FVTPL chỉ đạt 272 tỷ đồng, thấp nhất 6 quý và chỉ bằng khoảng một nửa quý liền trước. Không chỉ vậy, chi phí dự phòng tài sản tài chính, xử lý tổn thất các khoản phải thu khó đòi của VND tăng đột biến lên 99 tỷ đồng, trong khi cùng kỳ năm trước chỉ vỏn vẹn 2 tỷ đồng còn quý liền trước thậm chí còn được hoàn nhập dự phòng.

Được biết, trong quý II/2024, VND đã phải ghi nhận thêm hàng hoạt khoản phải thu khó đòi liên quan đến Trung Nam - đối tác nhiều tai tiếng gắn bó mật thiết với VND trong nhiều năm trở lại đây. Cụ thể, VND đã ghi nhận khoản phải thu khó đòi trị giá 86 tỷ đồng của Công ty Cổ phần Năng lượng Tái Tạo Trung Nam, khoản phải thu khó đòi 58,8 tỷ đồng của Công ty Cổ phần Điện gió Trung Nam Đắk Lắk 1 và khoản phải thu khó đòi 39 tỷ đồng của Công ty Cổ phần Đầu tư Xây dựng Trung Nam.

Ở chiều ngược lại, VPS trở thành “ngôi sao sáng” khi quý thứ hai liên tiếp ghi nhận lợi nhuận trước thuế trên 600 tỷ đồng, trong khi 4 quý trước chỉ dao động trong khoảng 100 - 350 tỷ đồng.

VPS hiện đang là công ty chứng khoán có thị phần môi giới cổ phiếu lớn nhất Việt Nam. Riêng trên sàn HoSE, thị phần môi giới cổ phiếu của công ty chứng khoán này lên tới 19,19%, cao hơn hẳn các công ty chứng khoán xếp sau là SSI (9,32%), TCBS (7,02%) và VND (6,24%). Trong bối cảnh cuộc chiến thị phần ngày càng khốc liệt, VPS đã phải chấp nhận hy sinh lợi nhuận từ mảng môi giới để tiếp tục thu hút thêm khách hàng. Như trong quý II/2024, lãi thuần từ hoạt động môi giới chỉ đạt 114 tỷ đồng, thấp nhất 5 quý gần đây và chưa bằng một nửa quý liền trước.

Đổi lại, nguồn khách hàng dồi dào giúp hoạt động cho vay margin tăng trưởng đều đặn và trở thành nguồn thu trụ cột của VPS. Trong quý II/2024, lãi từ hoạt động cho vay margin của VPS đạt 456 tỷ đồng, cao nhất trong lịch sử, gấp đôi cùng kỳ năm ngoái và tăng 15% so với quý liền trước.

Một lực đẩy khác cho lợi nhuận VPS trong quý vừa qua tới từ hoạt động tự doanh. Lãi thuần từ các tài sản FVTPL đạt 221 tỷ đồng, gấp đôi quý liền trước và vượt trội so với mức lỗ thuần 32 tỷ đồng của cùng kỳ năm ngoái.

Những ứng viên sáng giá

Nhiều công ty chứng khoán đang là ứng viên sáng giá để lọt vào “mâm trên” trong “bữa tiệc” lợi nhuận ngành chứng khoán. Đầu tiên phải kể đến VIX. Công ty chứng khoán này từng trở thành á quân lợi nhuận ngành chứng khoán trong quý II/2023 và chỉ kém hơn vỏn vẹn 4 tỷ đồng so với quán quân SSI, vượt xa các “ông lớn” như TCBS hay VND.

Tuy nhiên, sự đột biến về lợi nhuận này không bền bởi phụ thuộc quá nhiều vào hoạt động tự doanh, chủ yếu do danh mục cổ phiếu mà VIX nắm giữ tăng mạnh trong quý II/2023. Ở các quý tiếp theo, lợi nhuận của VIX dần “trở về mặt đất”, giảm liên tục trong 4 quý tiếp theo, từ 248 tỷ đồng trong quý III/2023 xuống 235 tỷ đồng trong quý IV/2023, tiếp tục giảm xuống 202 tỷ đồng trong quý I/2024 và chỉ còn 155 tỷ đồng trong quý gần nhất.

Mặc dù vậy, không phải không có điểm sáng trong bức tranh kinh doanh của VIX. Ngược chiều với xu hướng giảm lợi nhuận, lãi từ hoạt động cho vay margin của VIX tăng đều qua các quý và trở thành trụ cột trong hoạt động kinh doanh của công ty chứng khoán này.

Một ứng viên sáng giá hơn để vươn đến “mâm trên” là SHS. Trên thực tế, ngay trong quý II/2024, lợi nhuận trước thuế của công ty chứng khoán này đã vượt VND để giữ vị trí thứ 4 trong bảng xếp hạng lợi nhuận. Dẫu vậy, cũng giống như VIX, phần lớn lợi nhuận của SHS đến từ hoạt động tự doanh, nhờ “đặt cược” vào đúng cổ phiếu, đặc biệt là cổ phiếu FPT. Trong khi đó, hoạt động cho vay margin mặc dù có sự tăng trưởng nhưng vẫn ở mức tương đối khiêm tốn, nhất là nếu so với dư địa huy động vốn vay của SHS. Được biết, SHS vay nợ không đáng kể, nguồn vốn kinh doanh chủ yếu là vốn chủ sở hữu.

Hoạt động tự doanh có thể mang lại sự đột biến, qua đó đưa SHS vào “mâm trên” lợi nhuận nhưng hướng đi này lại không bền, câu chuyện của VIX là một ví dụ sinh động. Tuy nhiên, không phải cứ muốn là SHS có thể đẩy mạnh nguồn thu ở mảng cho vay margin bởi dù cho tiềm năng huy động vốn dồi dào nhưng SHS lại bị hạn chế về nguồn khách hàng, khi thị phần môi giới cổ phiếu vẫn đang ở mức thấp.

Một ứng viên sáng giá khác là VPBankS. Mặc dù là “tân binh” nhưng nhờ nguồn vốn “khủng” và thừa hưởng hệ sinh thái tài chính lớn từ ngân hàng mẹ (VPBank), VPBankS nhanh chóng đạt được cách thành tích đáng khích lệ về lợi nhuận. Chẳng hạn như trong quý I/2023, trong bối cảnh thị trường tài chính khó khăn, công ty chứng khoán này đã leo lên vị trí thứ ba về lợi nhuận trước thuế chỉ sau TCBS và SSI. Mặc dù các quý sau đó, vị thế này không được duy trì và lợi nhuận cũng có phần trồi sụt nhưng cho tới quý II/2024, VPBankS đã dần “tái cân bằng”, đứng trên cả “hai chân” tự doanh và cho vay margin, hứa hẹn sẽ bứt phá hơn nữa trong thời gian tới nhờ các lợi thế riêng biệt.

Ngoài ra, những cái tên truyền thống như HCM hay VCI cũng đang dần trở lại cuộc đua. Trong 6 quý gần đây, lợi nhuận của HCM và VCI giữ xu hướng tăng rất tốt và đạt mức cao nhất trong quý vừa qua, lần lượt chia sẻ vị trí thứ 5 và thứ 6 trong bảng xếp hạng lợi nhuận, cao hơn VPBankS và VIX. Điểm chung của 2 công ty chứng khoán này là từng bước tăng nguồn thu từ hoạt động cho vay margin, đồng thời gia tăng hiệu quả tự doanh. Điểm khác nhau là HCM phụ thuộc khá lớn vào hoạt động cho vay margin trong khi VCI cân bằng hơn giữa 2 trụ cột margin - tự doanh.

(VNF) - Central Retail chính thức thoái toàn bộ vốn khỏi Nguyễn Kim sau gần một thập kỷ gắn bó, chấp nhận “cắt lỗ” để tái cơ cấu danh mục đầu tư tại Việt Nam, dồn lực cho hai trụ cột chiến lược là thực phẩm và bất động sản.

(VNF) - Theo TS. Nguyễn Trí Hiếu, Viện trưởng Viện Nghiên cứu và Phát triển thị trường tài chính và bất động sản toàn cầu, việc xây dựng Trung tâm tài chính quốc tế tại Việt Nam cần được triển khai theo lộ trình thận trọng, phù hợp với năng lực thực tế, không thể nóng vội hay “đốt cháy giai đoạn”.

(VNF) - VN-Index tăng thêm 47 điểm, tiếp đà hưng phấn được duy trì từ cuối tuần trước nhờ dòng tiền ngoại nhập cuộc mạnh mẽ, mua ròng với giá trị 473,94 tỷ đồng.

(VNF) - Sau 15 năm làm việc tại thành phố lớn, sở hữu hơn 1 tỷ đồng tiền tích lũy nhưng vẫn đứng trước lựa chọn đầy áp lực giữa vay nợ mua nhà hay tiếp tục thuê trọ. Câu chuyện không chỉ phản ánh nỗi bế tắc cá nhân mà còn cho thấy thực trạng an cư ngày càng khó tiếp cận của nhiều gia đình có thu nhập trung bình và khá, cùng những góc nhìn tài chính đáng suy ngẫm về nhà ở, đầu tư và an toàn tài chính dài hạn.

(VNF) - Năm 2025 ghi dấu sự hồi phục mạnh của ngành tài chính – ngân hàng Việt Nam, khi hầu hết các định chế đều công bố kết quả kinh doanh quý III với nhiều chỉ tiêu vượt kỳ vọng. Bên cạnh lợi nhuận, các chỉ số tài chính then chốt như CAR, LDR, ROE và quy mô tài sản tiếp tục là yếu tố phản ánh rõ nét sức khỏe của từng tổ chức tín dụng.

(VNF) - Những tháng cuối năm 2025 chứng kiến làn sóng cổ phiếu rời sàn HNX và UPCoM. Điểm chung của phần lớn các trường hợp là doanh nghiệp bị hủy tư cách công ty đại chúng do không còn đáp ứng điều kiện pháp lý.

(VNF) - Tại Hội nghị công bố thành lập Trung tâm Tài chính Quốc tế tại Việt Nam, UBND TP. Đà Nẵng đã công bố 10 tổ chức trở thành thành viên của Trung tâm Tài chính Quốc tế Việt Nam tại Đà Nẵng.

(VNF) - TP. HCM đã làm việc, trao đổi với hơn 50 nhà đầu tư, đối tác sáng lập thuộc bốn nhóm lĩnh vực và lựa chọn các nhà đầu tư tiềm năng tham gia giai đoạn đầu.

(VNF) - Trong một bước đi chiến lược mang tính lịch sử, Emall Việt Nam, đơn vị đứng sau hệ thống 100 cửa hàng giày Pierre Cardin & Oscar Fashion tại Việt Nam, vừa công bố mua lại quyền sở hữu hệ thống phân phối và thương hiệu Pierre Cardin tại Canada.

Dù mang trên mình vị thế của những doanh nghiệp đầu ngành với câu chuyện AI đầy hứa hẹn, năm 2025 lại đang dần khép lại như một "năm đáng quên" đối với cổ đông của những mã cổ phiếu này.

(VNF) - Luật Bảo hiểm xã hội sửa đổi với nhiều nội dung liên quan đến lương hưu. Đáng chú ý, người nghỉ hưu cuối 2025 có cơ hội hưởng lương hưu mở rộng, tỷ lệ tối đa 75%.

(VNF) - Theo Dự thảo Nghị định về quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh vừa được cơ quan chức năng công bố, các hộ kinh doanh có từ hai cửa hàng trở lên, dù hoạt động trên cùng hay khác tỉnh, thành phố, đều sẽ thực hiện khai thuế tập trung trên một hồ sơ và sử dụng chung một mã số thuế.

(VNF) - Những năm gần đây, nhà đầu tư Thái Lan không còn xa lạ trên thị trường vốn Việt Nam. Tuy nhiên, bên cạnh các thương vụ mua bán - sáp nhập (M&A) công khai, giới tài chính đang chứng kiến một làn sóng đầu tư kín tiếng hơn: gom cổ phần doanh nghiệp Việt thông qua chứng chỉ lưu ký (Depositary Receipt – DR) và các quỹ đầu tư quy mô lớn.

(VNF) - Theo quy định mới về chuyển đổi mô hình quản lý thuế đối với hộ kinh doanh, các loại thuế và mức thuế suất nhóm này phải thực hiện được quy định tại Dự thảo đang được Bộ Tài chính lấy ý kiến.

(VNF) - Năm 2025 ghi nhận sự phục hồi rõ nét của thị trường mua bán - sáp nhập (M&A) tại Việt Nam, với động lực chính đến từ dòng vốn nước ngoài. Theo tổng hợp từ các hãng tư vấn và công bố doanh nghiệp, giá trị các thương vụ M&A có yếu tố vốn ngoại trong năm ước đạt hàng chục tỷ USD, trải rộng từ y tế, tiêu dùng, công nghệ cho đến công nghiệp và nông nghiệp.

(VNF) - Các phiên đấu giá tại Hải Hà – Kotobuki và Colusa – Miliket giúp Vinataba thu về hàng trăm tỷ đồng, vượt xa giá trị sổ sách, trái ngược với thực tế “ế ẩm” tại một số doanh nghiệp khác trong danh mục thoái vốn.

(VNF) - Nhiều doanh nghiệp niêm yết chốt ngày giao dịch không hưởng quyền để nhận cổ tức tiền mặt với tỷ lệ hấp dẫn. Trong đó, Hoá chất Đức Giang dự chi hơn 1.140 tỷ đồng.

(VNF) - Thoát nghèo bền vững không chỉ dựa vào hỗ trợ trước mắt mà quan trọng hơn là sự thay đổi tư duy và cách làm của người dân. Thực tiễn tại nhiều địa phương, việc kết hợp với vốn tín dụng chính sách đang trở thành đòn bẩy hiệu quả, giúp người nghèo chủ động phát triển sinh kế, ổn định cuộc sống và vươn lên thoát nghèo bền vững.

(VNF) - Ngân hàng TMCP Kiên Long (KienlongBank; UPCoM: KLB) vừa chính thức nhận quyết định ngày 18/12 chấp thuận niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TP. HCM (HoSE), đánh dấu bước ngoặt quan trọng trong lộ trình phát triển và hội nhập của Ngân hàng trên thị trường vốn.

(VNF) - Central Retail chính thức thoái toàn bộ vốn khỏi Nguyễn Kim sau gần một thập kỷ gắn bó, chấp nhận “cắt lỗ” để tái cơ cấu danh mục đầu tư tại Việt Nam, dồn lực cho hai trụ cột chiến lược là thực phẩm và bất động sản.

(VNF) - Cầu Tứ Liên không chỉ là một công trình giao thông đơn thuần mà còn được xác định là mắt xích quan trọng trong quy hoạch mở rộng không gian đô thị Hà Nội về phía Bắc sông Hồng.