Cho vay qua mạng: Thủ đoạn còn tàn khốc hơn 'tín dụng đen truyền thống'

Lam Lê -

04/11/2020 08:32 (GMT+7)

Có những trường hợp cha đi vay tiền nhưng chưa trả được thì con bị chủ nợ lập bàn thờ đưa lên mạng xã hội.

Cách đòi nợ của nhân viên các app còn tàn khốc hơn cả tín dụng đen ngoài đời.

“Tín dụng đen truyền thống” với chiêu thức đòi nợ là tạt sơn, tạt chất bẩn vào nhà người vay đã giảm, gần đây lại nổi lên tình trạng cho vay qua mạng, cho vay qua app (ứng dụng trên mạng) với thủ đoạn còn tàn khốc hơn.

Đề cập thực trạng vay tiền qua app điện thoại trong phiên thảo luận trước Quốc hội về tình hình kinh tế - xã hội mới đây, đại biểu Quốc hội Nguyễn Thị Thủy, đoàn Bắc Kạn, cho biết, cho vay qua mạng, cho vay qua app điện thoại còn tàn khốc hơn “tín dụng đen truyền thống”.

Biến con nợ nhỏ thành những con nợ lớn

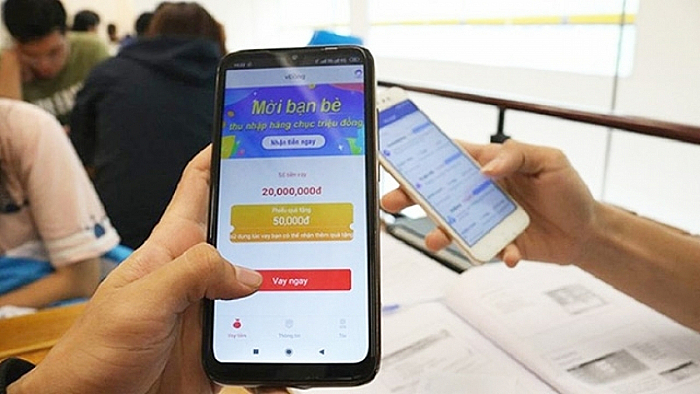

Cho vay qua app điện thoại, trong đó nhiều khoản vay với mức lãi suất cắt cổ và thủ đoạn đòi nợ còn tàn khốc hơn rất nhiều. Đại biểu Nguyễn Thị Thủy cho rằng, đặc điểm của loại hình cho vay này đơn giản, nhanh chóng, không cần gặp mặt và không cần thế chấp tài sản.

Người vay chỉ cần gửi ảnh chụp khuôn mặt, chụp chứng minh thư nhân dân, cung cấp số tài khoản ngân hàng. Đặc biệt là phải chấp thuận điều kiện cho các app này là được truy cập vào danh bạ điện thoại và nếu chấp thuận các điều kiện này, chỉ sau 10 phút tiền sẽ được chuyển vào tài khoản của người vay.

Đại biểu Quốc hội Nguyễn Thị Thủy, đoàn Bắc Kạn. (Ảnh: quochoi.vn)

Kể từ đây, những người đứng ẩn sau các ứng dụng này sẽ có được toàn bộ số điện thoại, tiếp cận Zalo, Facekbook của người thân, của đồng nghiệp, của bạn bè của người vay tiền để sử dụng cho các mục đích sau này. Đặc điểm của hình thức cho vay này là số tiền cho vay nhỏ và thời gian cho vay ngắn, khoảng một tuần. Tuy nhiên, trên thực tế người vay chỉ nhận được 2 phần 3 số tiền trên hợp đồng vay. Còn 1/3 còn lại thì người vay giữ để trừ vào tiền lãi và tiền phí các loại dịch vụ.

Hết một tuần, nếu người vay không trả được nợ thì nhân viên của app sẽ tiếp tục giới thiệu các app mới để người vay tiếp tục vay để trả cho app trước. Trên thực tế, có hàng chục nghìn người dính bẫy tín dụng kiểu này với số nợ lên đến hàng trăm triệu đồng.

Có nạn nhân tâm sự, ban đầu chỉ vay 8 triệu đồng của 2 app và khi đến hạn không có tiền trả thì nhân viên của app giới thiệu để vay ở app khác để trả nợ. Đến nay sau 3 tháng, từ chỗ chỉ vay 8 triệu đồng đến nay đã phải vay hơn 200 triệu đồng để trả nợ. Từ chỗ chỉ vay của 2 app thì đến nay đã phải vay của 64 app với số tiền lãi và tiền phạt tăng theo cấp số nhân hằng ngày.

“Đây là loại hình tín dụng đen kiểu mới, biến những con nợ nhỏ thành những con nợ lớn chất chồng những khoản nợ không thể trả nổi”, đại biểu Nguyễn Thị Thủy nói.

Không chỉ vậy, cách đòi nợ của nhân viên các app còn tàn khốc hơn cả tín dụng đen ngoài đời. Đòi nợ bằng cách khủng bố tinh thần của người vay. Ban đầu, các app cho nhân viên sử dụng những lời lẽ thô tục, độc ác, liên tục gọi điện cho người vay và gia đình của họ và không những thế còn gọi điện cho tất cả những người có trong danh bạ điện thoại để bêu riếu người vay nhằm gây sức ép trả nợ. Có những nạn nhân đã tâm sự chỉ vì trót vay tiền mà bị khủng bố điện thoại suốt ngày đêm. Có những người đã bị khủng bố bởi hơn 200 số điện thoại khác nhau.

Khi biện pháp khủng bố điện thoại không có hiệu quả thì các đối tượng sẽ sử dụng triệt để mạng xã hội. Chúng cắt ghép hình ảnh của toàn thể gia đình người vay, đưa lên mạng ghép với hình ảnh gái mại dâm hoặc với các đối tượng phạm tội khác để làm nhục họ.

Thậm chí là có những cháu nhỏ là con cái của người vay, chúng cũng không tha khiến cho các cháu xấu hổ không dám tới trường. Có những trường hợp cha đi vay tiền nhưng con thì bị lập bàn thờ, đưa lên mạng xã hội hết sức độc ác và có những người vì không chịu nổi những áp lực này đã tự tìm đến cái chết để giải thoát, như các trường hợp ở Kiên Giang, Tiền Giang...

Lách luật với tiền phí dịch vụ và tiền phạt vi phạm

Về thủ đoạn lách luật, theo đại biểu Nguyễn Thị Thủy, theo quy định tại Điều 201 của Bộ luật hình sự, một trong những yếu tố cấu thành tội cho vay nặng lãi đó là phải vượt mức trần lãi suất pháp luật quy định.

Tuy nhiên, vừa qua thì các đối tượng đã lách luật bằng cách: Với lãi suất luôn để ở dưới mức trần pháp luật quy định, còn lại dồn vào tiền phí và tiền phạt vi phạm và theo quy định của pháp luật hiện hành. Pháp luật chỉ khống chế mức trần lãi suất, không khống chế mức trần đối với tiền phạt vi phạm; mức tiền phạt vi phạm là do các bên tự thỏa thuận.

Vừa qua công an các địa phương đã truy quét nhiều nhóm cho vay nặng qua app, trong đó có những vụ số tiền phạt và số tiền lãi lên đến hơn 1000 %/năm, nhưng công an các địa phương đang phản ánh gặp rất nhiều khó khăn trong vấn đề áp dụng pháp luật để xử lý.

Đại biểu Nguyễn Thị Thủy nêu 3 kiến nghị: Thứ nhất, kiến nghị Bộ Công an thông tin đầy đủ các phương thức, thủ đoạn của tội phạm này để người dân chủ động phòng tránh. Thứ hai, kiến nghị các cơ quan tố tụng trung ương khẩn trương tổng kết những vướng mắc trong việc áp dụng các quy định pháp luật để xử lý đối với hành vi này và kiến nghị Quốc hội sửa các quy định pháp luật có liên quan.

Thứ 3, kiến nghị Ngân hàng Nhà nước nghiên cứu để có các khoản vay nhỏ với thủ tục xét duyệt vay nhanh chóng, thuận lợi để giúp cho những người dân có nhu cầu tiếp cận được với các khoản tín dụng này.

Theo đại biểu Quốc hội Nguyễn Sỹ Cương (đoàn Bình Thuận), Ngân hàng Nhà nước và Bộ Công an đã tổ chức buổi đối thoại với người dân về tín dụng đen, ngành công an đã quyết liệt đấu tranh với loại tội phạm này. Tuy nhiên, vẫn còn những vấn đề nếu không có giải pháp thì tín dụng đen còn tồn tại.

“Khi đi vay ngân hàng tạo điều kiện, nhưng vay phải có mục đích, tức là để làm gì, còn với tín dụng đen thì đánh bạc cũng cho vay. Về thời hạn giải quyết cho vay thì ngân hàng cần thời gian làm thủ tục nhưng tín dụng đen thì không cần thủ tục gì, trong vòng mấy phút là có tiền ngay. Đây là những vấn đề cần đưa ra tìm các biện pháp để giải quyết”, đại biểu Nguyễn Sỹ Cương nói.

(VNF) - Siêu đô thị Vinhomes Global Gate Hạ Long đang dần thành hình với quy mô 18 tỷ USD, rộng hơn 6.000 hecta, hứa hẹn trở thành “thành phố kỳ quan” với cơ hội đầu tư hấp dẫn tại Quảng Ninh.

Đại biểu Quốc hội Nguyễn Thị Thủy, đoàn Bắc Kạn. (Ảnh: quochoi.vn)

Đại biểu Quốc hội Nguyễn Thị Thủy, đoàn Bắc Kạn. (Ảnh: quochoi.vn)