VN-Index xác lập vùng đỉnh mới

(VNF) - VN-Index tiếp tục lập đỉnh mới, nhưng dòng tiền phân hóa mạnh khi DGC bất ngờ thủng đáy, trở thành điểm tối giữa phiên tăng điểm của thị trường.

Từng là cổ phiếu blue-chip được yêu thích bậc nhất thị trường bởi cả nhà đầu tư trong nước lẫn nước ngoài nhưng vài năm trở lại đây, giới đầu tư lại tỏ ra khá ngán ngẩm với 2 cổ phiếu trụ cột ngành hàng tiêu dùng nhanh (FMCG) là VNM của Công ty Sữa Việt Nam (Vinamilk) và SAB của Tổng công ty Bia – Rượu – Nước giải khát Việt Nam (Sabeco).

Ngoài việc 2 doanh nghiệp này đều thuộc ngành hàng FMCG thì đây cũng là 2 “ông vua” thị phần ngành sữa và bia tại Việt Nam. Và cả 2 đều nhận được sự quan tâm đặc biệt của tỷ phú Thái Lan Charoen Sirivadhanabhakdi khi hệ sinh thái của vị doanh nhân này sở hữu tới hơn 53% cổ phần Sabeco và hơn 20% cổ phần Vinamilk.

Sự bế tắc trong tăng trưởng doanh thu và lợi nhuận là nguyên nhân quan trọng nhất khiến giá cổ phiếu VNM và SAB không giữ được vị thế từng có. Liệu năm 2024, các cổ phiếu này có “rộng cửa” trở lại?

Sẽ là không bất ngờ nếu như các công ty chứng khoán khoán khuyến nghị “Mua” hoặc “Khả quan” đối với cổ phiếu VNM ở thời điểm hiện tại. Nhưng để lựa chọn VNM trở thành cổ phiếu tâm điểm đầu tư cho cả năm 2024 thì đây thực sự là quyết định có phần dũng cảm và đáng để nhà đầu tư suy ngẫm. Công ty chứng khoán làm điều này là SSI.

Cụ thể, trong báo cáo chiến lược năm 2024 với thông điệp “Chờ vượt Vũ môn”, SSI đã đưa ra danh sách 18 cổ phiếu khuyến nghị cho năm nay, trong đó, VNM chỉ xếp sau FMC về tiềm năng tăng giá. Theo đó, thị giá VNM được dự báo sẽ tăng 22,4% sau một năm.

SSI tóm gọn lại luận điểm đầu tư VNM ở 4 điểm: (1) Doanh thu và lợi nhuận dự kiến có tăng trưởng trong năm 2024 sau thời gian dài không tăng trưởng (2) Định giá rẻ tương đối so với định giá trong quá khứ và các doanh nghiệp cùng ngành khác (3) Bảng cân đối kế toán lành mạnh (4) Yếu tố thúc đẩy tăng trưởng dài hạn có thể đến từ thị trường mới và hoạt động kinh doanh mới, như thịt bò.

Đi sâu hơn vào yếu tố kết quả kinh doanh, SSI dự báo năm 2024, Vinamilk sẽ đạt tăng trưởng doanh thu thuần 5,6% so với năm 2023. Đặc biệt, tăng trưởng lợi nhuận ròng kỳ vọng đạt 12,1% lên 10.109 tỷ đồng, gần về mức lợi nhuận năm 2021, chủ yếu nhờ biên lợi nhuận gộp cải thiện.

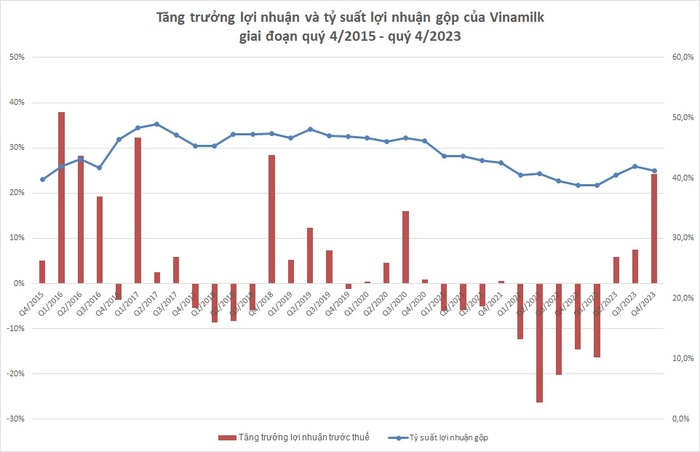

Thống kê của VietnamFinance cho thấy, suốt 9 quý từ quý I/2021 đến quý I/2023, có tới 8 quý Vinamilk ghi nhận lợi nhuận trước thuế suy giảm so với cùng kỳ năm trước đó, trong đó 5 quý liên tiếp từ quý I/2022 đến quý I/2023, mức suy giảm lợi nhuận đều lên đến hai chữ số, dao động trong khoảng 12-26%. Riêng quý IV/2021, lợi nhuận tăng trưởng dương nhưng mức tăng cũng chỉ vỏn vẹn 1%. Đi liền với xu hướng suy giảm lợi nhuận, biên lợi nhuận gộp của Vinamilk cũng duy trì xu hướng đi xuống.

Tuy nhiên, trong 3 quý gần nhất, lợi nhuận của Vinamilk đã quay lại xu hướng tăng. Mức tăng lần lượt là 6% trong quý II/2023, 8% trong quý III/2023 và 24% trong quý IV/2023. Tất nhiên, sự gia tăng này có một phần đến từ nền so sánh thấp cùng kỳ năm trước đó nhưng trên thực tế, biên lợi nhuận gộp của Vinamilk đã phá vỡ xu hướng giảm và cải thiện khá rõ trong 3 quý gần đây.

Khá tương đồng với SSI, Công ty Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) cũng đưa ra mức giá mục tiêu khoảng 80.000 - 85.000 đồng cho mỗi cổ phiếu VNM. Ngoài việc dự báo lợi nhuận sau thuế của Vinamilk sẽ đạt 9.928 tỷ đồng trong năm nay, tăng trưởng khoảng 10% so với năm ngoái, BSC cũng nhấn mạnh đến định giá hợp lý của VNM ở thời điểm hiện tại (P/E dự kiến cuối năm 2024 ở mức 16 lần, thấp hơn trung vị 5 năm là 18,5 lần).

Một điểm đáng chú ý khác được BSC đề cập đến, mang tính “thiên thời”, đó là tỷ suất cổ tức của VNM ở mức ổn định khoảng 6,5%/năm. Nói “thiên thời” là bởi tỷ suất này vốn không hấp dẫn ở nhiều thời điểm trong quá khứ nhưng trong bối cảnh lãi suất tiền gửi ngân hàng xuống mức thấp kỷ lục như hiện nay (đại đa số ngân hàng ở mức dưới 5,5%/năm đối với kỳ hạn 1 năm, các kỳ hạn ngắn hơn còn thấp hơn đáng kể) thì tỷ suất cổ tức tiền mặt 6,5%/năm lại trở nên rất hấp dẫn.

Những yếu tố trên cho thấy, 2024 hứa hẹn là một năm cổ phiếu VNM đem đến “vị ngọt” cho nhà đầu tư.

Chưa cần xét đến các yếu tố cơ bản, về mặt cảm quan, triển vọng của cổ phiếu SAB nói riêng và Sabeco nói chung đã gặp phải thách thức ngay từ đầu năm, khi việc xử phạt vi phạm nồng độ cồn diễn ra trên diện rộng trong suốt các ngày Tết Giáp Thìn. Thậm chí đây là chủ đề bàn tán, tranh luận chính trong dịp Tết vừa qua. Người dân e ngại việc uống bia, còn nhà đầu tư thì e ngại mua cổ phiếu bia.

Về mặt số liệu, kết quả kinh doanh của Sabeco lao dốc khá mạnh trong những quý gần đây, trong bối cảnh người tiêu dùng thắt chặt chi tiêu hơn và đặc biệt là việc xử lý vi phạm nồng độ cồn được đẩy mạnh.

Thống kê của VietnamFinance cho thấy trong 5 quý gần đây, lợi nhuận trước thuế của Sabeco đều suy giảm so với cùng kỳ năm trước đó. Cụ thể, quý IV/2022 giảm 21%, quý I/2023 giảm 18%, quý II/2023 giảm 31%, quý III/2023 giảm 22% và quý IV/2023 giảm 8%.

Song song với đó, “ông vua” ngành bia này ghi nhận doanh thu thuần sụt giảm trong 4 quý liên tiếp so với cùng kỳ năm trước đó: Quý I/2023 giảm 15%, quý II/2023 giảm 8%, quý III/2023 giảm 14% và quý IV/2023 giảm 15%.

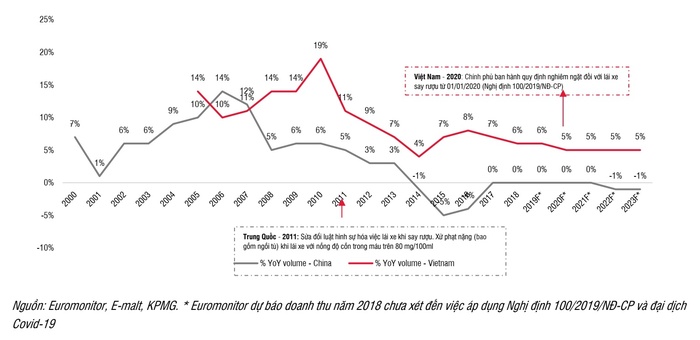

Ảnh hưởng từ sự thay đổi chính sách không diễn ra trong “một sớm một chiều”. Công ty Chứng khoán SSI cho biết tại Trung Quốc, Chính phủ nước này áp dụng quy định lái xe nghiêm ngặt từ năm 2011 và từ đó đến năm 2023, mức tăng trưởng tiêu thụ bia đã chững lại đáng kể. Do đó, SSI cho rằng các quy định nghiêm ngặt tương tự được áp dụng tại Việt Nam kể từ năm 2020 sẽ là yếu tố chính khiến mức tăng trưởng tiêu thụ bia chậm lại.

Ngoài ra, theo SSI, việc người tiêu dùng thắt chặt chi tiêu là một điểm nổi bật của năm 2023, khi Heineken ghi nhận mức giảm 13% về sản lượng tiêu thụ tại Việt Nam trong 9 tháng năm 2023 do mức tiêu thụ sản phẩm cao cấp sụt giảm, trong khi các thương hiệu phổ thông của hãng như Heineken Silver và Tiger Crystal lại giành được thị phần. Sabeco cũng cho biết doanh nghiệp đã giành được thị phần nhờ lợi thế cạnh tranh trong phân khúc phổ thông khi người tiêu dùng thắt chặt chi tiêu, chuyển từ sản phẩm cao cấp sang sản phẩm phổ thông.

Có thể thấy, cổ phiếu SAB đang thiếu đi động lực để kỳ vọng vào tương lai, trong khi trên thị trường chứng khoán, kỳ vọng của nhà đầu tư luôn là yếu tố quan trọng dẫn dắt giá cổ phiếu.

(VNF) - VN-Index tiếp tục lập đỉnh mới, nhưng dòng tiền phân hóa mạnh khi DGC bất ngờ thủng đáy, trở thành điểm tối giữa phiên tăng điểm của thị trường.

(VNF) - Không chỉ là những con số nghìn tỷ hay các thương vụ M&A đình đám, hành trình của ông Nguyễn Đức Thụy tại các doanh nghiệp từ Thaiholdings đến LPBank, Hoàng Anh Gia Lai và Tập đoàn Hưng Thịnh còn mang một dấu ấn đặc biệt: Sự thay đổi triệt để về nhận diện thương hiệu song hành cùng những cú “lội ngược dòng” ngoạn mục về tài chính.

(VNF) - Theo đại diện PYN Elite Fund, nhóm cổ phiếu thuộc hệ sinh thái Vingroup (VIC) đã dẫn dắt phần lớn đà tăng của thị trường và có tác động rất lớn đến chỉ số VN-Index trong năm 2025.

(VNF) - Theo số liệu của Cục Thuế (Bộ Tài chính), năm 2025 chứng kiến dấu mốc của ngành thuế khi lần đầu tiên số thu do cơ quan thuế quản lý vượt mốc 2 triệu tỷ đồng.

(VNF) - Theo các chuyên gia, “nút thắt” lớn nhất khiến nhiều thương vụ đấu giá cổ phần thất bại nằm ở mức định giá thiếu thực tế: doanh nghiệp kỳ vọng thu về quá cao so với giá trị thị trường, trong khi nhà đầu tư ngày càng thận trọng và không sẵn sàng trả giá vượt ngưỡng hợp lý.

(VNF) - Central Retail chính thức thoái toàn bộ vốn khỏi Nguyễn Kim sau gần một thập kỷ gắn bó, chấp nhận “cắt lỗ” để tái cơ cấu danh mục đầu tư tại Việt Nam, dồn lực cho hai trụ cột chiến lược là thực phẩm và bất động sản.

(VNF) - Theo thông báo từ Sở Giao dịch Chứng khoán Hà Nội (HNX), gần 600 triệu cổ phiếu KSF niêm yết bổ sung của Sunshine Group sẽ chính thức giao dịch trên HNX từ ngày 24/12/2025, nâng tổng số cổ phiếu đang giao dịch của Tập đoàn này lên gần 900 triệu đơn vị.

(VNF) - VN-Index thiết lập mức đỉnh lịch sử mới, đóng cửa 1.772,15 điểm trong khi số lượng mã giảm điểm trên HoSE và HNX đều áp đảo.

(VNF) - Trong khi cổ phiếu HDB tiếp tục lập đỉnh giá kỷ lục mới, cổ phiếu STB có phiên tăng kịch trần thứ 2 liên tiếp.

(VNF) - Phía Cen Land cho hay mọi hoạt động đầu tư được thực hiện bởi Phó chủ tịch Phạm Thanh Hưng là hoạt động đầu tư cá nhân và không chịu sự ủy quyền của doanh nghiệp.

(VNF) - Cổ phiếu LPB lao dốc sau thông tin hai anh em Bầu Thụy đều chính thức rời khỏi “ghế nóng” LPBank. Trái lại, cổ phiếu STB của Sacombank lại tiếp tục phủ sắc tím trong phiên giao dịch cùng ngày.

(VNF) - Shark Hưng mới đây đã chia sẻ về những tin đồn đang lan truyền về ông, gây ảnh hưởng tới Cen Land - nơi ông đang làm Phó chủ tịch.

(VNF) - KBC vừa công bố về việc nắm quyền kiểm soát Công ty Cổ phần Đầu tư Láng Hạ - chủ đầu tư dự án 28 tầng đang bỏ hoang tại Láng Hạ, Hà Nội.

(VNF) - Theo TS. Nguyễn Trí Hiếu, Viện trưởng Viện Nghiên cứu và Phát triển thị trường tài chính và bất động sản toàn cầu, việc xây dựng Trung tâm tài chính quốc tế tại Việt Nam cần được triển khai theo lộ trình thận trọng, phù hợp với năng lực thực tế, không thể nóng vội hay “đốt cháy giai đoạn”.

(VNF) - VN-Index tăng thêm 47 điểm, tiếp đà hưng phấn được duy trì từ cuối tuần trước nhờ dòng tiền ngoại nhập cuộc mạnh mẽ, mua ròng với giá trị 473,94 tỷ đồng.

(VNF) - Cổ phiếu STB bất ngờ “trần cứng” với lực cầu áp đảo trong bối cảnh thị trường duy trì đà hưng phấn, đưa Sacombank trở thành tâm điểm chú ý.

(VNF) - Sau 15 năm làm việc tại thành phố lớn, sở hữu hơn 1 tỷ đồng tiền tích lũy nhưng vẫn đứng trước lựa chọn đầy áp lực giữa vay nợ mua nhà hay tiếp tục thuê trọ. Câu chuyện không chỉ phản ánh nỗi bế tắc cá nhân mà còn cho thấy thực trạng an cư ngày càng khó tiếp cận của nhiều gia đình có thu nhập trung bình và khá, cùng những góc nhìn tài chính đáng suy ngẫm về nhà ở, đầu tư và an toàn tài chính dài hạn.

(VNF) - Năm 2025 ghi dấu sự hồi phục mạnh của ngành tài chính – ngân hàng Việt Nam, khi hầu hết các định chế đều công bố kết quả kinh doanh quý III với nhiều chỉ tiêu vượt kỳ vọng. Bên cạnh lợi nhuận, các chỉ số tài chính then chốt như CAR, LDR, ROE và quy mô tài sản tiếp tục là yếu tố phản ánh rõ nét sức khỏe của từng tổ chức tín dụng.

(VNF) - Những tháng cuối năm 2025 chứng kiến làn sóng cổ phiếu rời sàn HNX và UPCoM. Điểm chung của phần lớn các trường hợp là doanh nghiệp bị hủy tư cách công ty đại chúng do không còn đáp ứng điều kiện pháp lý.

(VNF) - Tại Hội nghị công bố thành lập Trung tâm Tài chính Quốc tế tại Việt Nam, UBND TP. Đà Nẵng đã công bố 10 tổ chức trở thành thành viên của Trung tâm Tài chính Quốc tế Việt Nam tại Đà Nẵng.

(VNF) - TP. HCM đã làm việc, trao đổi với hơn 50 nhà đầu tư, đối tác sáng lập thuộc bốn nhóm lĩnh vực và lựa chọn các nhà đầu tư tiềm năng tham gia giai đoạn đầu.

(VNF) - Trong một bước đi chiến lược mang tính lịch sử, Emall Việt Nam, đơn vị đứng sau hệ thống 100 cửa hàng giày Pierre Cardin & Oscar Fashion tại Việt Nam, vừa công bố mua lại quyền sở hữu hệ thống phân phối và thương hiệu Pierre Cardin tại Canada.

(VNF) - Bộ đôi dầu khí BSR, PVD dẫn đầu danh sách cổ phiếu tăng mạnh nhất sàn HoSE, trong khi áp lực bán tháo đưa DGC rơi theo chiều ngược lại.

Dù mang trên mình vị thế của những doanh nghiệp đầu ngành với câu chuyện AI đầy hứa hẹn, năm 2025 lại đang dần khép lại như một "năm đáng quên" đối với cổ đông của những mã cổ phiếu này.

(VNF) - Luật Bảo hiểm xã hội sửa đổi với nhiều nội dung liên quan đến lương hưu. Đáng chú ý, người nghỉ hưu cuối 2025 có cơ hội hưởng lương hưu mở rộng, tỷ lệ tối đa 75%.

(VNF) - VN-Index tiếp tục lập đỉnh mới, nhưng dòng tiền phân hóa mạnh khi DGC bất ngờ thủng đáy, trở thành điểm tối giữa phiên tăng điểm của thị trường.

(VNF) - Cuối năm – mùa cam chín rộ ở Hà Tĩnh, những vườn cam trên nhiều vùng đồi như Thượng Lộc, Hương Khê, Vũ Quang, Mai Hoa… đang tạo nên những khoảnh khắc rộn ràng của thu hoạch. Đây là thời điểm chứng kiến sự hội tụ của nắng gió, đất đỏ và bàn tay nông dân, tạo ra những cây cam “siêu quả” độc đáo, không chỉ là đặc sản vùng miền mà còn là sản phẩm của mô hình liên kết nông nghiệp, góp phần thực hiện mục tiêu quốc gia về xóa đói giảm nghèo tại Hà Tĩnh trong những năm qua.