Điều gì chi phối cổ phiếu ngân hàng trong phần còn lại của năm 2021?

Minh Tâm -

24/05/2021 11:36 (GMT+7)

(VNF) - Triển vọng lợi nhuận và kế hoạch tăng vốn sẽ là những câu chuyện quan trọng chi phối cổ phiếu ngân hàng trong phần còn lại của năm 2021. Tuy nhiên, nhà đầu tư cũng cần lưu ý đến một số rủi ro.

Điều gì chi phối cổ phiếu ngân hàng trong phần còn lại của năm 2021?

Lợi nhuận ngân hàng tiếp tục được hỗ trợ bởi nhiều yếu tố

Cổ phiếu ngân hàng chưa dứt xu hướng tăng mạnh. Riêng trong nhóm VN30, hàng loạt cổ phiếu ngân hàng tăng trên 30% kể từ đầu năm như HDB (tăng 34%), CTG (tăng 40%), MBB (tăng 51%), TCB (tăng 61%), STB (tăng 71%), VPB (tăng 109%). Trong khi đó, một vài cổ phiếu tăng chậm thời gian qua đang ghi nhận tín hiệu tích cực dần lên, điển hình là BID (tăng 13% trong 3 phiên gần nhất và tiếp tục tăng khá mạnh trong sáng 24/5).

Tình hình kinh doanh cũng như triển vọng kinh doanh thuận lợi là yếu tố quan trọng dẫn dắt đà tăng này.

Theo thống kê của Công ty Chứng khoán BOS, tổng lợi nhuận sau thuế của các ngân hàng niêm yết trong quý I/2021 đạt 41.876 tỷ đồng, tăng 77,4% so với cùng kỳ năm trước và ở mức kỷ lục từ trước đến nay. Điều này có được là nhờ nền lợi nhuận so sánh thấp của quý I/2020, cùng với đó, biên lãi ròng NIM tiếp tục được cải thiện và Ngân hàng Nhà nước (NHNN) cho phép các ngân hàng được trích lập dự phòng kéo dài trong 4 năm và giữ nguyên nhóm nợ với nhiều khoản vay bị ảnh hưởng của Covid-19 đã giảm áp lực về khoản chi phí này.

Chuyên gia của BOS nêu 4 yếu tố hỗ trợ lợi nhuận ngân hàng trong thời gian tới.

Thứ nhất, kinh tế thế giới được kỳ vọng sẽ phục hồi mạnh vào cuối năm 2021, nhờ đó nền kinh tế Việt Nam cũng được hưởng lợi. "Đây là điểm tựa vững chắc cho sự tăng trưởng chung của ngành ngân hàng trong năm 2021 và giai đoạn tiếp theo", chuyên gia của BOS nhấn mạnh.

Thứ hai, mặt bằng lãi suất thấp nhiều khả năng sẽ được duy trì trong năm 2021 nhằm hỗ trợ doanh nghiệp sau khi "cơn bão" Covid-19 đi qua. Nhờ đó, hệ số NIM của ngành ngân hàng tiếp tục duy trì ở mức cao. Được biết, trong quý I/2021, NIM của các ngân hàng được cải thiện do diễn biến lãi suất thuận lợi, theo đó, NIM toàn ngành quý I/2021 ở mức 4,3%, so với mức 3,9% cùng kỳ năm ngoái, theo thống kê của BOS.

Thứ ba, thu nhập ngoài lãi tiếp tục tăng. "Xu hướng đẩy mạnh đầu tư vào công nghệ, chuyển đổi số giúp ngân hàng phát triển đa dạng các hoạt động dịch vụ, giảm chi phí hoạt động. Bên cạnh đó, sự phát triển của bancassurance trong giai đoạn tới được kỳ vọng sẽ tiếp tục duy trì, giúp thu nhập ngoài lãi của ngân hàng gia tăng", chuyên gia của BOS nhận định.

Thứ tư, việc cho phép tái cơ cấu các khoản nợ bị ảnh hưởng bởi dịch Covid-19 giúp giảm bớt áp lực trích lập dự phòng cho các ngân hàng. "Do vậy, xu hướng tăng trưởng lợi nhuận mạnh sẽ còn tiếp diễn ít nhất trong năm 2021", công ty chứng khoán này dự báo.

Hoạt động bảo hiểm (bancassurance) đem về nguồn thu lớn nhất trong các hoạt động dịch vụ ngân hàng

Khá tương đồng quan điểm với BOS, Công ty Chứng khoán Yuanta Việt Nam trong báo cáo phân tích ngân hàng công bố gần đây cũng đề cập đến nhiều yếu tố hỗ trợ lợi nhuận ngân hàng trong thời gian tới.

Cụ thể, Yuanta kỳ vọng thu nhập lãi thuần và thu nhập phí thuần cao sẽ tiếp tục hỗ trợ cho lợi nhuận của các ngân hàng trong vài quý tới, trong đó, thu nhập lãi thuần được thúc đẩy bởi tăng trưởng tín dụng cao.

"Chúng tôi kỳ vọng tăng trưởng tín dụng sẽ tiếp tục được đẩy mạnh hơn nữa trong thời gian tới và dự báo tăng trưởng sẽ đạt 14% trong năm 2021. Bởi vì chúng tôi tin rằng NHNN sẽ tiếp tục nới lỏng chính sách tiền tệ ít nhất là đến cuối năm nay. Làn sóng Covid-19 thứ 4 vẫn đang tiếp diễn, tiềm ẩn nhiều rủi ro đối với tốc độ tăng trưởng nền kinh tế; tuy nhiên, chúng tôi tin rằng chính phủ Việt Nam sẽ một lần nữa sẽ kiểm soát đại dịch thành công. Chúng tôi kỳ vọng nền kinh tế sẽ hồi phục và nhu cầu tín dụng sẽ tiếp tục tăng trong nửa cuối năm 2021", chuyên gia của Yuanta nêu quan điểm.

Trong khi đó, mảng bancassurance sẽ tiếp tục hỗ trợ cho thu nhập phí thuần của các ngân hàng trong năm 2021.

"Chúng tôi kỳ vọng việc ghi nhận phí trả trước từ các thương vụ bancassurance độc quyền và doanh thu bancassurance sẽ tiếp tục hỗ trợ cho thu nhập phí và lợi nhuận của các ngân hàng trong năm nay. Ngoài ra, chúng tôi cũng dự báo một làn sóng tái đàm phán các thương vụ bancassurance độc quyền sẽ diễn ra trong năm 2021-2022. Ví dụ, HDBank đang trong quá trình tái đàm phán thỏa thuận với Dai-ichi Life. Chúng tôi dự đoán rằng Techcombank và VPBank cũng sẽ tái đàm phán với đối tác để ghi nhận khoản phí “trả trước” cao hơn, giá trị có thể sẽ tương đương như các công ty cùng ngành", phía Yuanta nhấn mạnh.

Ngoài ra, Thông tư 03/2021/TT-NHNN yêu cầu các ngân hàng thực hiện trích lập dự phòng cho các khoản nợ tái cơ cấu trong vòng 3 năm, sẽ phần nào giúp các ngân hàng giảm bớt áp lực trong việc trích lập dự phòng và từ đó cải thiện lợi nhuận.

"Tuy nhiên, các ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) thấp sẽ phải tăng khoản trích lập dự phòng đúng theo yêu cầu của Thông tư 03. Ngược lại, tác động đối với các ngân hàng có tỷ lệ LLR cao như Vietcombanklà không đáng kể. Do vậy, chúng tôi tiếp tục tập trung vào khuyến nghị các ngân hàng có tỷ lệ LLR cao", chuyên gia của Yuanta lưu ý.

"Sức nóng" từ câu chuyện tăng vốn

Nhiều ngân hàng tư nhân (Techcombank, VPBank, TPBank,…) đã có những đợt tăng vốn đáng kể để cải thiện các chỉ tiêu an toàn vốn trong năm 2017-2018, trong khi các ngân hàng quốc doanh (Vietcombank và BIDV) được tăng vốn trong năm 2019. Kể từ sau những đợt tăng vốn đó, tốc độ tăng trưởng tín dụng tại các ngân hàng niêm yết đã vượt tốc độ tăng trưởng vốn chủ sở hữu. Đồng thời, toàn hệ thống bắt đầu áp dụng các tiêu chuẩn an toàn vốn nghiêm ngặt hơn theo Basel II từ 2019. Do đó, các ngân hàng cần bộ đệm vốn lớn hơn để duy trì đà tăng trưởng hiện tại, trong khi vẫn đáp ứng biên độ an toàn vốn lớn hơn trong giai đoạn đại dịch.

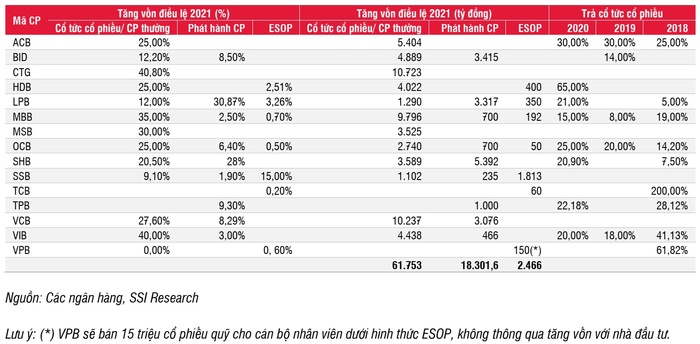

Theo dữ liệu được Công ty Chứng khoán SSI công bố, năm nay, khoảng 16 ngân hàng trong phạm vi nghiên cứu của SSI lên kế hoạch tăng vốn điều lệ đáng kể trong năm 2021. Cụ thể, vốn điều lệ tại các ngân hàng này theo kế hoạch tăng 82,7 nghìn tỷ đồng (tăng 31% so với cùng kỳ năm ngoái), trong đó 61,8 nghìn tỷ đồng (chiếm tỷ trọng 75%) ước tính tăng qua chia tách cổ phiếu; 18,3 nghìn tỷ đồng (tỷ trọng 22%) từ phát hành riêng lẻ và/hoặc phát hành quyền mua cổ phiếu; và 2,6 nghìn tỷ đồng (tỷ trọng 3%) thông qua phát hành ESOP.

Từ năm 2020, NHNN thắt chặt việc ngân hàng trả cổ tức tiền mặt. Thay vào đó, NHNN khuyến khích trả cổ tức cổ phiếu hoặc dùng nguồn lực để xử lý hết trái phiếu VAMC. Ngoại lệ duy nhất đối với việc trả cổ tức tiền mặt là đối với các ngân hàng quốc doanh (Vietcombank, BIDV, VietinBank) do yêu cầu từ Kho bạc Nhà nước. Mặt khác, cổ tức bằng cổ phiếu của các ngân hàng quốc doanh trong năm 2021 được hỗ trở bởi Nghị định 121/2020.

Bên cạnh đó, nhiều ngân hàng không chia cổ tức nhằm giữ lại lợi nhuận nhằm tăng vốn chủ sở hữu, như Techcombank, VPBank và Sacombank kể từ năm 2018. Một số ngân hàng tư nhân (HDBank, MSB, LienVietPostBank…) đã xử lý hết trái phiếu VAMC trong năm 2020 và có thể trả cổ tức bằng cổ phiếu để tăng vốn điều lệ.

Câu chuyện tăng vốn ngân hàng sẽ "nóng" từ nay đến cuối năm

"Phần lớn việc phát hành mới cổ phiếu đã nằm trong kế hoạch trước đây. VIB và VPBank đã đặt kế hoạch tăng vốn thông qua phát hành riêng lẻ trong năm 2018-2019. Tương tự, Vietcombank và BIDV lên kế hoạch bán cổ phiếu cho nhà đầu tư nước ngoài sau đợt tăng vốn năm 2019. LienVietPostBank tổ chức phát hành riêng lẻ trong năm 2020. Tất cả các kế hoạch này đều được tái khởi động lại trong năm nay", chuyên gia của SSI nhấn mạnh.

Đâu là rủi ro?

Công ty Chứng khoán BOS lưu ý nợ xấu tiềm ẩn trong ngành ngân hàng đang gia tăng. Thống kê cho thấy quý I/2021, nợ xấu của các ngân hàng tăng nhẹ so với cuối năm 2020. Tổng giá trị nợ xấu của các ngân hàng niêm yết đạt 91.244 tỷ đồng cuối quý, tăng 3.948 tỷ đồng so với cuối năm 2020. Tỷ lệ nợ xấu tăng nhẹ 0,02 điểm% lên mức 1,41%.

Chuyên gia của BOS cho hay việc NHNN cho phép ngân hàng giữ nguyên nhóm nợ đã làm cho bức tranh nợ xấu chưa phản ánh đúng thực tế. Các ngân hàng không phải trích lập dự phòng, làm giảm chi phí dự phòng, gia tăng lợi nhuận nhưng rủi ro cũng tăng lên.

Ngoài ra, việc dịch Covid-19 diễn biến phức tạp cũng có nguy cơ cao ảnh hưởng đến chất lượng tín dụng.

Tương tự BOS, chuyên gia của Yuanta cũng cảnh báo rằng các con số về nợ xấu được công bố trong báo cáo tài chính không phản ánh đầy đủ tình trạng suy giảm chất lượng tài sản. Điều này là do chính sách của NHNN buộc các ngân hàng phải duy trì việc phân loại chất lượng tài sản của các khoản nợ đối với các khách hàng bị ảnh hưởng bởi Covid-19.

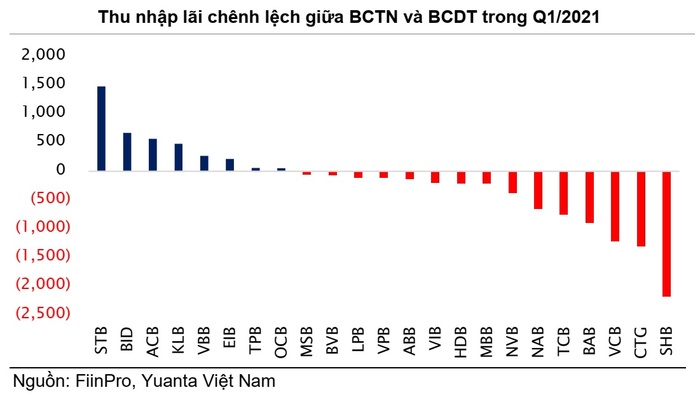

Bên cạnh rủi ro nợ xấu, phía Yuanta cũng lưu ý đến vấn đề chênh lệch thu nhập lãi giữa báo cáo dòng tiền và báo cáo thu nhập.

"Chúng tôi tiếp tục quan sát và nhận thấy có sự chênh lệch đáng kể giữa những con số trên báo cáo dòng tiền và trên báo cáo thu nhập của các ngân hàng. Trong quý I/2021, SHB và VietinBank một lần nữa nằm trong nhóm các ngân hàng ghi nhận mức chênh lệch âm lớn nhất trong số các ngân hàng.

Khoản chênh lệch âm được tạo nên do thu nhập lãi gộp (chúng tôi bỏ qua chi phí lãi vay cho trường hợp này) đã được ghi nhận trên báo cáo thu nhập nhưng chưa thực sự được thu về. Công bằng mà nói, điều này có thể là do thời điểm ghi nhận và sự khác biệt giữa nguyên tắc kế toán dồn tích và nguyên tắc thực thu. Tuy nhiên, khoản chênh lệch này cũng có thể dự báo khả năng lợi nhuận sẽ bị điều chỉnh giảm trong tương lai vì đây là dấu hiệu cho thấy khả năng gia tăng của các khoản nợ quá hạn. Do đó, chúng tôi tin rằng chênh lệch thu nhập lãi giữa báo cáo thu nhập và dòng tiền tiếp tục là những vấn đề cần được chú ý trong tương lai", chuyên gia của Yuanta nhận định.

Chênh lệch thu nhập lãi giữa báo cáo dòng tiền và báo cáo thu nhập quý I/2021. Đơn vị: tỷ đồng

Song song, công ty chứng khoán này cũng lưu ý rằng lãi dự thu cao có thể bóp méo lợi nhuận.

"Chúng tôi quan sát thấy rằng một số ngân hàng có tỷ lệ lãi dự thu/tổng tài sản tương đối cao, điều này có thể làm lợi nhuận của họ bị sai lệch. Đồng thời làm tăng rủi ro tiềm ẩn nếu ngân hàng không thu được các khoản lãi dự thu này, điều này đồng nghĩa với việc các ngân hàng buộc sẽ phải ghi giảm doanh thu nếu không thu được lãi trong cùng kỳ kế toán, hoặc sẽ phải ghi tăng chi phí nếu nó xảy ra ở khác kỳ kế toán. Trong mọi trường hợp, lãi dự thu chưa thu được có thể làm sụt giảm lợi nhuận. Do đó, các nhà đầu tư nên chú ý đến chỉ số này như một thước đo chất lượng thu nhập của các ngân hàng", chuyên gia của Yuanta cảnh báo.

(VNF) - Tổ chức xếp hạng tín nhiệm toàn cầu Moody’s Ratings vừa công bố kết quả rà soát định kỳ đối với Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank, HoSE: HDB), trong đó duy trì các mức xếp hạng chủ chốt và nâng triển vọng xếp hạng từ “Ổn định” lên “Tích cực”.

(VNF) - Lãi suất huy động giảm rầm rộ trên diện rộng nhưng vẫn chưa đủ mạnh. Lãi suất cho vay còn rất cao, dự đoán đến nửa cuối năm mới có đợt giảm sâu.

(VNF) - Lợi nhuận của ngân hàng StanChart tăng mạnh nhờ phát hành trái phiếu tại các quốc gia vùng Vịnh, dù ghi nhận khoản lỗ 190 triệu USD do chiến sự Iran.

(VNF) - Các chuyên gia phân tích từ KBVS dự báo tỷ giá USD/VND trong năm 2026 sẽ duy trì đà tăng ổn định ở mức 2,5–3%, thấp hơn đáng kể so với mức tăng của năm 2025 nhờ sự hội tụ của nhiều yếu tố vĩ mô tích cực.

(VNF) - Từ đầu tháng 5, nhiều ngân hàng tại Việt Nam đồng loạt dừng tính năng tự động chia nhỏ lệnh chuyển tiền đối với các giao dịch trên 500 triệu đồng, khiến việc chuyển tiền nhanh 24/7 không còn áp dụng với các khoản giá trị lớn như trước.

(VNF) - Sau giai đoạn giảm sâu 2023 - 2024, mặt bằng lãi suất đang bước vào một chu kỳ điều hành mới với nhiều ràng buộc hơn. Áp lực lạm phát từ bên ngoài, căng thẳng thanh khoản trong nước và yêu cầu hỗ trợ tăng trưởng đang đặt chính sách tiền tệ vào thế “đi dây”, nơi mỗi quyết định giảm lãi suất đều phải đánh đổi.

(VNF) - Mùa ĐHĐCĐ năm nay cho thấy ngân hàng tư nhân không còn chỉ đua lợi nhuận. Đằng sau các kế hoạch tăng trưởng cao là tham vọng mở rộng quy mô, tăng vốn, làm dày hệ sinh thái và giành vị thế dẫn dắt chu kỳ mới. Câu hỏi quan trọng không còn là ai tăng nhanh hơn, mà là ai đủ năng lực biến tham vọng đó thành tăng trưởng bền vững.

(VNF) - Trong quý I/2026, ngân hàng Vietcombank giữ ngôi vương với lợi nhuận trước thuế cao nhất hệ thống, đạt 11.803 tỷ đồng, tăng 9% so với cùng kỳ năm ngoái.

(VNF) - Ngân hàng ANZ đang tiến tới việc nắm toàn quyền kiểm soát liên doanh ANZ Worldline để giành lại quyền kiểm soát mảng thanh toán, trong khi đối tác Worldline gặp nhiều biến động về tài chính và uy tín.

(VNF) - Sau một thời gian tăng nhanh, lãi suất tiết kiệm được các ngân hàng “hạ nhiệt”. Nhiều người băn khoăn nên gửi tiết kiệm hay mang đầu tư trong thời điểm này. Trước sự dịch chuyển của lãi suất, điều quan trọng với người có tiền nhàn rỗi là phân bổ nguồn vốn hợp lý thay vì chỉ lựa chọn một kênh đầu tư duy nhất.

(VNF) - Nhiều ngân hàng đẩy mạnh thu nợ bất động sản đồng thời siết chặt cho vay với lĩnh vực địa ốc trong bối cảnh khối bất động sản đảm bảo tại các nhà băng ngày càng phình to.

(VNF) - Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank - HDB) vừa công bố kết quả kinh doanh quý I/2026 với 6.107 tỷ đồng lợi nhuận, ROE đạt 24,29% và CAR đạt 16,16%, tiếp tục ghi nhận hiệu quả ở nhóm đầu ngành trên nền tảng vốn mạnh và quản trị chặt chẽ.

(VNF) - Ngân hàng TMCP Quân đội (MB) vừa công bố báo cáo tài chính quý I/2026, ghi nhận kết quả kinh doanh tích cực ngay từ đầu năm, tiếp tục duy trì đà tăng trưởng ổn định và củng cố nền tảng tài chính trong bối cảnh thị trường còn nhiều biến động.

(VNF) - NHNN lấy ý kiến rộng rãi dự thảo thông tư thay thế Thông tư 22/2019/TT-NHNN quy định về các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng.

(VNF) - Dù lãi suất huy động đồng loạt giảm trong 2 tuần qua nhưng lãi vay vẫn điều chỉnh chậm, trong khi chi phí đầu vào neo cao khiến các doanh nghiệp chịu áp lực từ nhiều phía.

(VNF) - Ngân hàng Kasikornbank (KBank) ghi nhận lợi nhuận ròng tăng mạnh trong quý I/2026 nhờ thu nhập ngoài lãi, dù mảng cho vay truyền thống suy giảm. Tuy nhiên, nhà băng Thái Lan cảnh báo căng thẳng địa chính trị và môi trường kinh tế bất ổn có thể ảnh hưởng đến triển vọng kinh doanh trong thời gian tới.

(VNF) - Kết thúc quý I/2026, Techcombank lập kỷ lục về NFI (thu nhập thuần từ hoạt động dịch vụ) khi đạt tăng trưởng hơn 46%, vượt xa mức trung bình ngành và trong bối cảnh nhiều khó khăn thách thức, cạnh tranh.

(VNF) - Sáng 28/4, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, HoSE: LPB) đã tổ chức thành công ĐHĐCĐ thường niên 2026 tại Ninh Bình, thông qua nhiều nội dung quan trọng, đáng chú ý là chiến lược phát triển và phân phối lợi nhuận.

(VNF) - Giá USD trên thị trường tự do hôm nay tăng thêm 100 đồng, tiến sát mốc 27.000 đồng/USD. Trong khi đó, giá USD tại các ngân hàng thương mại và giá USD thế giới suy yếu.

(VNF) - Chủ tịch Vũ Văn Tiền bộc bạch nguyên nhân cốt lõi khiến ông lựa chọn quay lại ABBank là do không thể chịu đựng nổi khi nhìn thấy các ngân hàng khác không ngừng đổi mới trong khi ABBank lại rơi vào tình trạng "cứ đều đều như vậy và không phát triển được".

(VNF) - Ngân hàng TMCP Quốc Tế Việt Nam (VIB) công bố kết quả kinh doanh quý I/2026 với lợi nhuận trước thuế đạt hơn 2.800 tỷ đồng, tăng 16% so với cùng kỳ năm 2025. Bên cạnh đó, tăng trưởng tín dụng của ngân hàng đạt hơn 1% và huy động vốn tăng 7% so với đầu năm, phản ánh định hướng tăng trưởng có chọn lọc, tập trung vào chất lượng tài sản và hiệu quả hoạt động.

(VNF) - Tổ chức xếp hạng tín nhiệm toàn cầu Moody’s Ratings vừa công bố kết quả rà soát định kỳ đối với Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank, HoSE: HDB), trong đó duy trì các mức xếp hạng chủ chốt và nâng triển vọng xếp hạng từ “Ổn định” lên “Tích cực”.