Giải pháp nào hoàn thiện thị trường trái phiếu Việt Nam?

Lê Mỹ -

13/01/2020 07:20 (GMT+7)

Mặc dù đã có sự bùng nổ về khối lượng lẫn giá trị phát hành, song nhìn lại năm 2019, thị trường trái phiếu Việt Nam vẫn còn nhiều "ngổn ngang" cần được sắp xếp lại.

Giải pháp nào hoàn thiện thị trường trái phiếu Việt Nam?

Lượng phát hành khủng

Theo báo cáo của Công ty Chứng khoán SSI, dẫn số liệu thống kê từ HNX và từ các doanh nghiệp, trong năm 2019, có 211 doanh nghiệp thực hiện chào bán tổng cộng 300.588 tỷ đồng trái phiếu, chia làm 807 đợt phát hành, trong đó có 12 đợt phát hành không thành công. Tổng số trái phiếu phát hành cả năm là 280.141 tỷ đồng, tương đương 93,2% giá trị chào bán và tăng 25% so với năm 2018.

Ngân hàng, bất động sản chia nhau đứng nhất nhì về tỷ trọng khối lượng trái phiếu phát hành trái phiếu

Hầu hết các doanh nghiệp phát hành dưới hình thức riêng lẻ, chỉ có khoảng 6% phát hành ra công chúng bởi các ngân hàng thương mại. Có duy nhất một lô phát hành trái phiếu quốc tế trị giá 300 triệu USD của VPB vào 17/7/2019 với kỳ hạn 3 năm, lãi suất 6,25%/năm và trái phiếu được niêm yết tại Sở giao dịch Chứng khoán Singapore.

Lượng phát hành lớn trong năm 2019 đã khiến quy mô thị trường trái phiếu doanh nghiệp (TPDN) tăng mạnh từ 9,01% GDP (năm 2018) lên khoảng 11,3% GDP (2019), tổng lượng TPDN lưu hành đạt gần 670 nghìn tỷ đồng.

Mặt dù quy mô thị trường tăng trưởng liên tục qua các năm nhưng hiện kênh TPDN vẫn có quy mô khá nhỏ bé so với các kênh huy động vốn khác. Nền kinh tế vẫn dựa nhiều vào tín dụng ngân hàng, tổng quy mô tín dụng tại cuối 2019 khoảng 8,2 triệu tỷ đồng, tương đương tới 138,4% GDP và gấp tới 12,3 lần quy mô thị trường TPDN.

Theo thống kê của Ngân hàng Châu Á (ADB), tổng quy mô thị trường trái phiếu Việt Nam (gồm cả TPCP và TPDN) tại 30/9/2019 là 95,37 tỷ USD, tương đương 37,6% GDP – là mức tương đương với Philippines nhưng còn cách khá xa Trung Quốc, Thái Lan (xấp xỉ 60% GDP). Các nước càng phát triển có tỷ trọng kênh trái phiếu trên GDP càng lớn như Nhật Bản là 214% GDP; Hàn Quốc là 120% GDP…

Thị trường trái phiếu, đặc biệt là TPDN, mở rộng là xu hướng tất yếu và phù hợp để tạo sự cân bằng và nâng cao chất lượng thị trường tài chính. Tuy nhiên, TPDN vẫn là kênh đầu tư khá mới mẻ tại Việt Nam, sự phát triển nhanh giai đoạn vừa qua tiềm ẩn những rủi ro nhất định cần được nhận diện và điều chỉnh bởi cơ quan quản lý để đảm bảo sự phát triển lành mạnh và bền vững của thị trường.

Chưa đạt chuẩn công bố thông tin

Các NHTM phát hành 115.422 tỷ đồng trái phiếu, chiếm tỷ trọng lớn nhất (41,2%) trong tổng lượng TPDN phát hành năm 2019. Các doanh nghiệp bất động sản phát hành 106.531 tỷ đồng trái phiếu, đứng thứ 2 với tỷ trọng 38%. Tiếp sau là nhóm các doanh nghiệp năng lượng và khoáng sản (13,2 nghìn tỷ đồng – 4,7%); các định chế tài chính phi ngân hàng mà chủ yếu là các CTCK (10,4 nghìn tỷ đồng – 3,8%); các doanh nghiệp phát triển hạ tầng (7,6 nghìn tỷ đồng – 2,8%); còn lại là các doanh nghiệp khác.

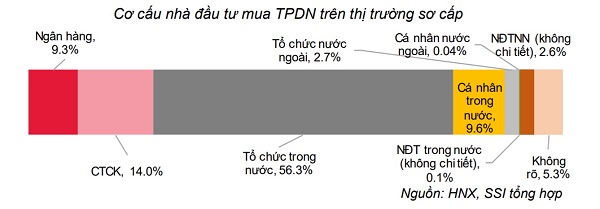

Ngân hàng cũng là tổ chức mua trái phiếu khối lượng lớn, nhưng không còn dẫn đầu thị trường về lực mua như những năm trước đây

Một số lô phát hành được bảo lãnh bởi tổ chức quốc tế là 1.150 tỷ đồng trái phiếu kỳ hạn 10 năm của CTCP Đầu tư hạ tầng kỹ thuật TP.HCM (CII) được bảo lãnh thanh toán bởi GuarantCo Ltd thuộc PIDG; các lô 2.318 tỷ đồng trái phiếu kỳ hạn 10 năm của CTCP Cơ điện Lạnh (REE), 2.550 tỷ đồng trái phiếu kỳ hạn 5 và 15 năm của CTCP Năng lượng Hồng Phong I được bảo lãnh bởi CGIF (thuộc ADB). Các lô phát hành này có lãi suất dao động từ 6,4-7,5%/năm, thấp hơn hẳn mức lãi suất trung bình toàn thị trường là 8,8%/năm.

Trong tổng số 211 doanh nghiệp chào bán trái phiếu ra công chúng thì có 129 doanh nghiệp chưa niêm yết, do đó, chất lượng thông tin và trách nhiệm công bố thông tin còn tương đối hạn chế.

Trong khi đó, thị trường lại ghi nhận sự tham gia ngày càng tích cực của các nhà đầu tư cá nhân. Trong năm 2019, các NĐT cá nhân, chủ yếu là nhà đầu tư trong nước đã mua 26.492 tỷ đồng TPDN trên sơ cấp, tương đương 9,64% tổng lượng phát hành toàn thị trường. Mặc dù tham gia ngày một nhiều, nhà đầu tư cá nhân thường bị hạn chế về khả năng tiếp cận thông tin cũng như kinh nghiệm đầu tư. Đây là một rủi ro cho không chỉ người tham gia đầu tư mà cho cả sự ổn định của thị trường.

NĐT nước ngoài đã mua tổng cộng 14,8 nghìn tỷ đồng, tương đương 5,4% tổng lượng trái phiếu phát hành 2019.

Chi phối thị trường vẫn là các NĐT tổ chức trong nước với tổng lượng mua là 219,2 nghìn tỷ đồng, tương đương gần 80% lượng phát hành. Các ngân hàng thương mại mua 25,5 nghìn tỷ đồng, tập trung vào các trái phiếu bất động sản; các công ty chứng khoán mua 38,6 nghìn tỷ đồng, tập trung vào trái phiếu do ngân hàng phát hành.

5 điểm cần lưu ý

Cũng theo báo cáo của SSI, có tổng cộng 244,5 nghìn tỷ đồng TPDN được thu xếp phát hành thông qua trung gian là CTCK, tương đương 87,3% tổng lượng phát hành trong năm 2019. Với quy mô tăng nhanh trong 2 năm trở lại đây, TPDN trở thành thị trường rất hấp dẫn với các CTCK để gia tăng doanh thu và lợi nhuận, không chỉ từ phí thu xếp phát hành mà còn từ hoạt động phân phối trên thị trường thứ cấp.

50% tổng lượng phát hành trái phiếu doanh nghiệp được "qua tay" 3 tổ chức trung gian

Nhóm 3 CTCK thu xếp phát hành TPDN nhiều nhất là TCBS, VPS và VND với thị phần tương ứng là 21,6%, 13,9% và 12,4%; riêng nhóm này chiếm tới gần 50% tổng lượng phát hành TPDN thông qua trung gian là CTCK.

Nhìn chung, SSI đánh giá thị trường trái phiếu doanh nghiệp đã trải qua một năm 2019 phát triển rất sôi động. Bên cạnh các thành tựu rất đáng ghi nhận, còn có một số điểm đáng lưu tâm như sau:

Thứ nhất, thị trường trái phiếu nói riêng và thị trường vốn nói chung được định hướng phát triển thành kênh huy động vốn trung dài hạn cho nền kinh tế, thay thế dần cho kênh tín dụng. Tuy nhiên trên thực tế, các NHTM lại là tổ chức phát hành lớn nhất, trong đó gần 70% trái phiếu kỳ hạn ngắn nhưng lại ở lãi suất thấp.

Thứ hai, các nhà đầu tư cá nhân ngày một tham gia tích cực hơn vào thị trường nhưng các cơ chế bảo vệ nhóm nhà đầu tư này chưa thực sự hoàn chỉnh.

Thứ ba, một số doanh nghiệp đã chia nhỏ các đợt phát hành để chào bán riêng lẻ, nhờ đó không phải thực hiện các nghĩa vụ về công bố thông tin.

Thứ tư, cũng liên quan đến thông tin công bố, doanh nghiệp thường thiếu chi tiết về mục đích sử dụng vốn trái phiếu, tình hình tài chính của doanh nghiệp trước và dự kiến sau phát hành.

Thứ năm là thông tin công bố còn khó tra cứu và chưa đầy đủ, ví dụ nội dung đối tượng mua trái phiếu từ chỗ ghi rõ tên người mua đã rút lại chỉ còn ghi “tổ chức trong nước”.

Bộ Tài chính đang gấp rút hoàn thiện Dự thảo Nghị định sửa đổi, bổ sung một số điều của Nghị định 163/2018/NĐ-CP để trình Chính phủ, cho thấy các vấn đề nói trên đều đã được nhận diện và xử lý. Theo SSI, nhu cầu lớn từ thị trường và hiệu lực điều hành từ cơ quan quản lý là những yếu tố cơ bản thúc đẩy thị trường TPDN phát triển nhanh và bền vững trong tương lai.

Hay nói ngắn gọn hơn, việc tập trung siết lại chất lượng thông tin công bố của doanh nghiệp phát hành trái phiếu- một trong những yếu tố cơ bản mà các nhà quản lý cần lưu tâm thực hiện ngay trong năm 2020, sẽ phần nào sắp xếp lại sự "ngổn ngang" còn gây nhiều vướng mắc trong lòng nhà đầu tư về thị trường TPDN Việt.

(VNF) - VN-Index giảm gần 50 điểm trong phiên giao dịch ngày 8/6, đánh mất mốc tâm lý 1.800 điểm và xuyên thủng đường trung bình MA50. Tuy nhiên, theo nhiều chuyên gia, điều đáng lo ngại hơn là sự suy yếu kéo dài của thanh khoản – yếu tố đang khiến mọi nỗ lực phục hồi của thị trường trở nên mong manh.

(VNF) - AI tiếp tục dẫn dắt dòng tiền toàn cầu, nhưng chưa đủ để xua tan những lo ngại về lãi suất và lạm phát. Trong bối cảnh thị trường quốc tế đồng loạt điều chỉnh, xác suất tăng điểm của VN-Index trong tháng 6 cũng được thống kê ở mức dưới 50%, cho thấy đây có thể là một tháng đầy thử thách đối với nhà đầu tư.

(VNF) - Quản lý quỹ Leadvisors đang đặt cược đáng kể vào nhóm doanh nghiệp cảng biển Hải Phòng khi nắm giữ lượng lớn cổ phần tại HAH, VIP Greenport và Viconship.

(VNF) - Giữa lúc DST tăng dựng đứng trên sàn HNX, cơ cấu cổ đông của doanh nghiệp cũng xuất hiện biến động đáng chú ý khi Thiên Hoàng Holdings mua vào 6,5 triệu cổ phiếu. Thương vụ diễn ra chỉ khoảng 15 ngày sau khi doanh nghiệp này được thành lập.

(VNF) - Thị trường vốn Việt Nam đang ghi nhận những bước tiến đáng kể về hạ tầng giao dịch, cơ chế vận hành và khung pháp lý, qua đó tạo nền tảng cho mục tiêu nâng hạng thị trường trong những năm tới.

(VNF) - DST tăng hơn 56%, C32 tăng gần 30%, MCO tăng hơn 40%, nhưng cái tên gây bất ngờ nhất trong bảng xếp hạng cổ phiếu tăng mạnh tuần qua lại là VJC. Đây là bluechip hiếm hoi xuất hiện giữa làn sóng đầu cơ.

(VNF) - Ông Nguyễn Ngọc Quang, Thành viên Hội đồng quản trị Công ty CP Tập đoàn Hòa Phát muốn bán 6,6 triệu cổ phiếu HPG, dự kiến thực hiện trong giai đoạn từ ngày 11/6 đến 10/7.

(VNF) - Lợi nhuận tăng trưởng, cổ tức hấp dẫn cùng làn sóng đầu tư hàng nghìn tỷ đồng vào các nhà máy đạt chuẩn EU-GMP đang mở ra cơ hội mới cho doanh nghiệp dược.

(VNF) - CTCP Thép Nam Kim (HoSE: NKG) vừa thông qua phương án phát hành gần 45 triệu cổ phiếu để trả cổ tức năm 2025 cho cổ đông, qua đó nâng vốn điều lệ lên khoảng 4.923 tỷ đồng.

(VNF) - "Nhiều doanh nghiệp công bố kết quả kinh doanh rất mạnh nhưng ngày hôm sau giá cổ phiếu không phản ứng gì", bà Maggie Yi, đại diện PYN Elite Fund nhận xét. Theo vị này, thị trường chứng khoán Việt Nam đang tồn tại khoảng cách khó lý giải giữa tăng trưởng lợi nhuận và diễn biến giá cổ phiếu, dù nền kinh tế vẫn duy trì đà tăng trưởng mạnh và cơ hội nâng hạng ngày càng rõ ràng.

(VNF) - Chỉ trong 6 phiên giao dịch, cổ phiếu KSF của Sunshine Group đi qua một nhịp biến động mạnh hiếm thấy khi tăng trần ba phiên liên tiếp rồi nhanh chóng đảo chiều giảm sâu. Đằng sau biên độ giá lớn là câu chuyện thanh khoản đột biến, kỳ vọng doanh nghiệp và dấu hỏi về sức bền của dòng tiền ngắn hạn.

(VNF) - Những quy định đầu tiên về phát hành, giao dịch, niêm yết và bảo vệ nhà đầu tư tài sản mã hoá đã được hoàn thiện. Đáng chú ý, chỉ nhà đầu tư nước ngoài được tham gia đợt phát hành ban đầu và mọi giao dịch phải thực hiện thông qua các tổ chức được cấp phép.

(VNF) - Ở kịch bản tích cực hơn với xác suất 30%, VNDIRECT dự báo VN-Index vẫn có khả năng vượt đỉnh lịch sử nếu nhóm cổ phiếu vốn hóa lớn tiếp tục giữ vai trò dẫn dắt. Tuy nhiên, trạng thái “xanh vỏ đỏ lòng” có thể tiếp diễn.

(VNF) - Bộ Tài chính đề xuất cho phép công ty chứng khoán được lựa chọn nhiều hình thức giao kết với khách hàng thay vì chỉ ký hợp đồng bằng văn bản như quy định hiện hành.

(VNF) - Cơ quan thuế cho biết, việc triển khai sinh trắc học trong quản lý hoá đơn điện tử mang lại lợi ích cho người dân, doanh nghiệp, hộ kinh doanh, cơ quan quản lý và toàn xã hội.

(VNF) - Đó là đề xuất của Bộ Tài chính về việc công khai thông tin người nộp thuế trong các trường hợp trốn thuế, vi phạm pháp luật thuế, bỏ trốn hoặc không hoạt động tại địa chỉ đã đăng ký kinh doanh.

(VNF) - Từ vùng giá quanh 30.000 đồng lên hơn 160.000 đồng chỉ trong chưa đầy một tháng, THD trở thành một trong những cổ phiếu gây chú ý nhất trên sàn HNX. Tuy nhiên, phiên giảm gần mức sàn ngày 4/6 cho thấy đà tăng của cổ phiếu này đã bắt đầu gặp phép thử đầu tiên.

(VNF) - Dù bị khối ngoại bán ròng, lượng cung khổng lồ tại VIC đã nhanh chóng được dòng tiền trong nước hấp thụ. Nhờ đó, cổ phiếu này vẫn tăng giá và trở thành mã đóng góp tích cực nhất cho VN-Index trong phiên 4/6, mang về 4,24 điểm cho chỉ số.

(VNF) - Làn sóng tăng vốn chưa từng hạ nhiệt đã giúp hàng loạt công ty chứng khoán nhanh chóng mở rộng quy mô, vượt qua nhiều ngân hàng nhỏ và vừa về vốn điều lệ.

(VNF) - VN-Index giảm gần 50 điểm trong phiên giao dịch ngày 8/6, đánh mất mốc tâm lý 1.800 điểm và xuyên thủng đường trung bình MA50. Tuy nhiên, theo nhiều chuyên gia, điều đáng lo ngại hơn là sự suy yếu kéo dài của thanh khoản – yếu tố đang khiến mọi nỗ lực phục hồi của thị trường trở nên mong manh.

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.

Ngân hàng, bất động sản chia nhau đứng nhất nhì về tỷ trọng khối lượng trái phiếu phát hành trái phiếu

Ngân hàng, bất động sản chia nhau đứng nhất nhì về tỷ trọng khối lượng trái phiếu phát hành trái phiếu

Ngân hàng cũng là tổ chức mua trái phiếu khối lượng lớn, nhưng không còn dẫn đầu thị trường về lực mua như những năm trước đây

Ngân hàng cũng là tổ chức mua trái phiếu khối lượng lớn, nhưng không còn dẫn đầu thị trường về lực mua như những năm trước đây 50% tổng lượng phát hành trái phiếu doanh nghiệp được "qua tay" 3 tổ chức trung gian

50% tổng lượng phát hành trái phiếu doanh nghiệp được "qua tay" 3 tổ chức trung gian