Góc nhìn chứng khoán: Nhà đầu tư không chịu nổi nhiệt, cổ phiếu họ 'Vin' giảm sàn

Song Tử -

24/03/2020 16:44 (GMT+7)

(VNF) - Hôm nay có thể coi là một phiên thất bại của thị trường Việt Nam, khi VN-Index giảm 1,1% trong lúc cả thế giới ầm ầm tăng.

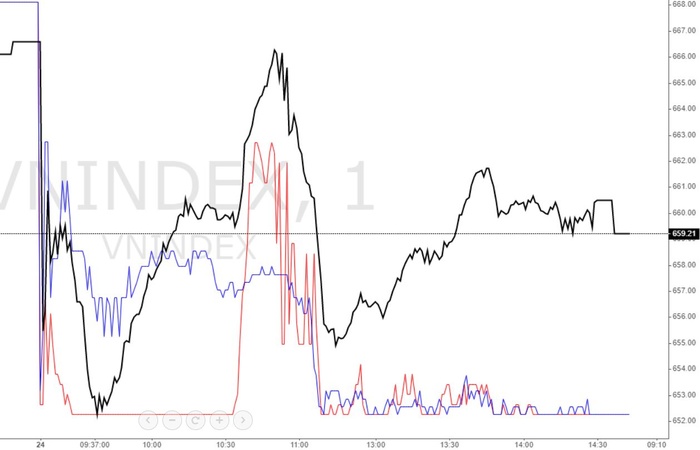

VN-Index (đường màu đen) chịu sức ép rất lớn từ các cổ phiếu vốn hóa lớn như VIC (màu xanh) hay VHM (màu đỏ) đi ngược chiều hôm nay.

Một vài thời điểm thị trường trong nước cũng khá tốt, nhất là đợt phục hồi nửa sau của phiên sáng. Chỉ số VN-Index từ đáy 652,27 điểm leo dốc lên 666,28 điểm, gần sát tham chiếu. Tuy nhiên thị trường như cỗ xe gặp trục trặc động cơ, khi các xi-lanh không hoạt động nhịp nhàng. Đó là các cổ phiếu vốn hóa rất lớn như VIC, VHM lại giảm cực mạnh.

Phía kéo VN-Index lên là các “xi-lanh” VCB tăng 1,4%, VNM tăng 2,87%, GAS tăng 4,27% và BID tăng 2,6%. Những “xi-lanh” bỏ máy là VIC, VHM, VRE đồng loạt giảm hết biên độ, SAB giảm 1,45%, CTG giảm 0,81%. Dưới ảnh hưởng của 3 mã lớn nhất là VIC, VHM, SAB, VN-Index đã không thể có được đà phục hồi đủ mạnh.

Điều bất ngờ nhất là nhóm cổ phiếu Vin lại giảm trắng bên mua. Đây cũng không phải là phiên đầu tiên các mã này giảm sàn. Điểm khác là dấu ấn của nhà đầu tư nước ngoài tháo chạy quá đậm nét: VRE bị bán ra 4,74 triệu cổ, VHM bị bán 1,27 triệu cổ và VIC là 1,6 triệu cổ.

Với tốc độ giảm quá mạnh gần đây, dường như các nhà đầu tư cả trong lẫn ngoài nước đã không “chịu nhiệt” nổi với các cổ phiếu này. Đặc biệt VRE và VHM đã thủng đáy lịch sử kể từ khi niêm yết. Trong khi khá nhiều cổ phiếu cầm cự được giá trên mức sàn, thậm chí đảo chiều tăng thì sức ép vẫn rất rõ rệt ở những cổ phiếu lớn, vốn được các tổ chức nắm giữ nhiều hoặc sử dụng làm tài sản đảm bảo.

Cuối ngày hôm qua, giới đầu tư rộ lên thông tin giải chấp cổ phiếu ROS cũng như công văn đòi nợ lẫn nhau giữa các doanh nghiệp. Thông tin này tuy nhỏ, nhưng khơi lên lo lắng về các sức ép mà một số doanh nghiệp phải gánh chịu. Đó là mức sụt giá quá nhanh của tài sản đảm bảo, là khả năng duy trì dòng tiền trong mối tương quan với mức nợ hiện tại.

Thực vậy, trong bối cảnh hoạt động sản xuất kinh doanh bị đình trệ thì sức ép lên thanh khoản của doanh nghiệp là rất lớn. Mọi chi phí như tiền lương, tiền điện nước, thuê mặt bằng... đều phải thanh toán bằng tiền mặt. Chỉ riêng điều này cũng đã tạo sức ép lên khả năng thanh toán, chưa kể tới việc thanh toán các khoản nợ tới hạn. Doanh nghiệp có đòn bẩy nợ càng cao thì càng chịu rủi ro lớn và cổ phiếu dĩ nhiên cũng chịu sức ép tương xứng vì nhà đầu tư sẽ sớm biết được đâu là những doanh nghiệp nợ nhiều nhất, đâu là doanh nghiệp có dòng tiền từ hoạt động sản xuất kinh doanh kém nhất và đến từ những lĩnh vực nào.

Về mặt quy mô, thị trường hiện tại đã lớn hơn rất nhiều so với thời kỳ 2008 và cơ cấu nhà đầu tư cũng khác rất nhiều. Các nhà đầu tư chuyên nghiệp hơn, các tổ chức đầu tư nhiều hơn, quy mô lớn hơn và nhất là dòng vốn nước ngoài vào rất mạnh. Khả năng lựa chọn không nhiều trên thị trường Việt Nam đã tạo ra rủi ro mới khi dòng vốn đầu tư thay đổi, tái cơ cấu lại các lựa chọn.

Phiên đi ngược thị trường thế giới hôm nay cho thấy thị trường trong nước bắt đầu bộc lộ các điểm yếu nội tại. Áp lực giải chấp không chỉ đến từ các nhà đầu tư cá nhân mà bắt đầu lan sang cả những “cá mập” trên thị trường.

(VNF) - Thủ tướng yêu cầu thực hiện ngay công tác thanh tra, kiểm tra đối với thị trường vàng, hoạt động của các doanh nghiệp kinh doanh vàng; tiếp tục tiết giảm chi phí, phấn đấu giảm mặt bằng lãi suất cho vay ở mức hợp lý.

(VNF) - Giá vàng SJC tiếp tục vượt mốc 85 triệu đồng/lượng trong khi giá vàng nhẫn lại không có nhiều biến động trước phiên đấu thầu vàng miếng lần thứ 4 của Ngân hàng Nhà nước.

(VNF) - Trong bối cảnh lãi suất gửi tiết kiệm liên tục “dò đáy”, thị trường bất động sản chưa có nhiều khởi sắc, nhiều nhà đầu tư trong nước đang dần chuyển hướng sang các sản phẩm tài chính sinh lời khác, trong đó phải kể đến chứng chỉ quỹ mở.

(VNF) - Tập đoàn năng lượng quốc gia Nga Gazprom đã báo cáo khoản lỗ ròng hàng năm đầu tiên kể từ năm 1999 do xuất khẩu khí đốt sang châu Âu giảm mạnh và giá nhiên liệu thấp.

Kết thúc quý đầu năm 2024, CTCP Tập đoàn Yeah1 (HOSE: YEG) - nhà sản xuất show “Chị đẹp đạp gió rẽ sóng” - ghi nhận kết quả kinh doanh khả quan với hơn 73 tỷ đồng doanh thu thuần, tăng 21% và hơn 17 tỷ đồng lãi ròng, gấp 4.2 lần cùng kỳ.

Sau 10 năm trễ hẹn, dự án nhà thi đấu Phan Đình Phùng ở quận 3 đầu tư theo hình thức BT (xây dựng - chuyển giao) bị TP. HCM thu hồi để chuyển sang đầu tư công.

(VNF) - Chỉ trong chuyến đi 3 ngày ngắn ngủi, CEO Satya Nadella của “ông lớn” công nghệ Mỹ Microsoft đã công bố loạt khoản đầu tư hàng tỷ USD vào 3 nước Đông Nam Á là Indonesia, Malaysia và Thái Lan.

Dự án mở rộng quốc lộ 1 tránh TP Ninh Bình hoàn thành, đưa vào sử dụng năm 2018. Sau 6 năm, tỉnh Ninh Bình vẫn chưa bàn giao công trình mặc dù Bộ GTVT liên tục thúc giục.

(VNF) - Theo những con số công bố mới đây từ Bảo hiểm Nhân Thọ AIA Việt Nam cho thấy, tổng doanh thu phí bảo hiểm gốc năm 2023 chỉ đạt 15.709 tỷ đồng, giảm khoảng 15% so với năm 2022. Cùng với đó, Quỹ liên kết đơn vị ghi nhận giảm giá trị tài sản ròng hơn 20%.

(VNF) - Nằm trên trục cao tốc Bắc - Nam phía đông, tuyến cao tốc Cam Lộ - Hòa Liên có chiều dài 163km, trong đó, đoạn Cam Lộ - La Sơn dài khoảng 98,3km và đoạn La Sơn - Hoà Liên dài khoảng 64,9km.