Kế hoạch lợi nhuận năm 2026 giảm mạnh, Vinaconex lý giải sao?

(VNF) - Lợi nhuận kế hoạch đề ra giảm 70%, Vinaconex vẫn 'hứa' chi trả 16% cổ tức cho các cổ đông trong năm 2026

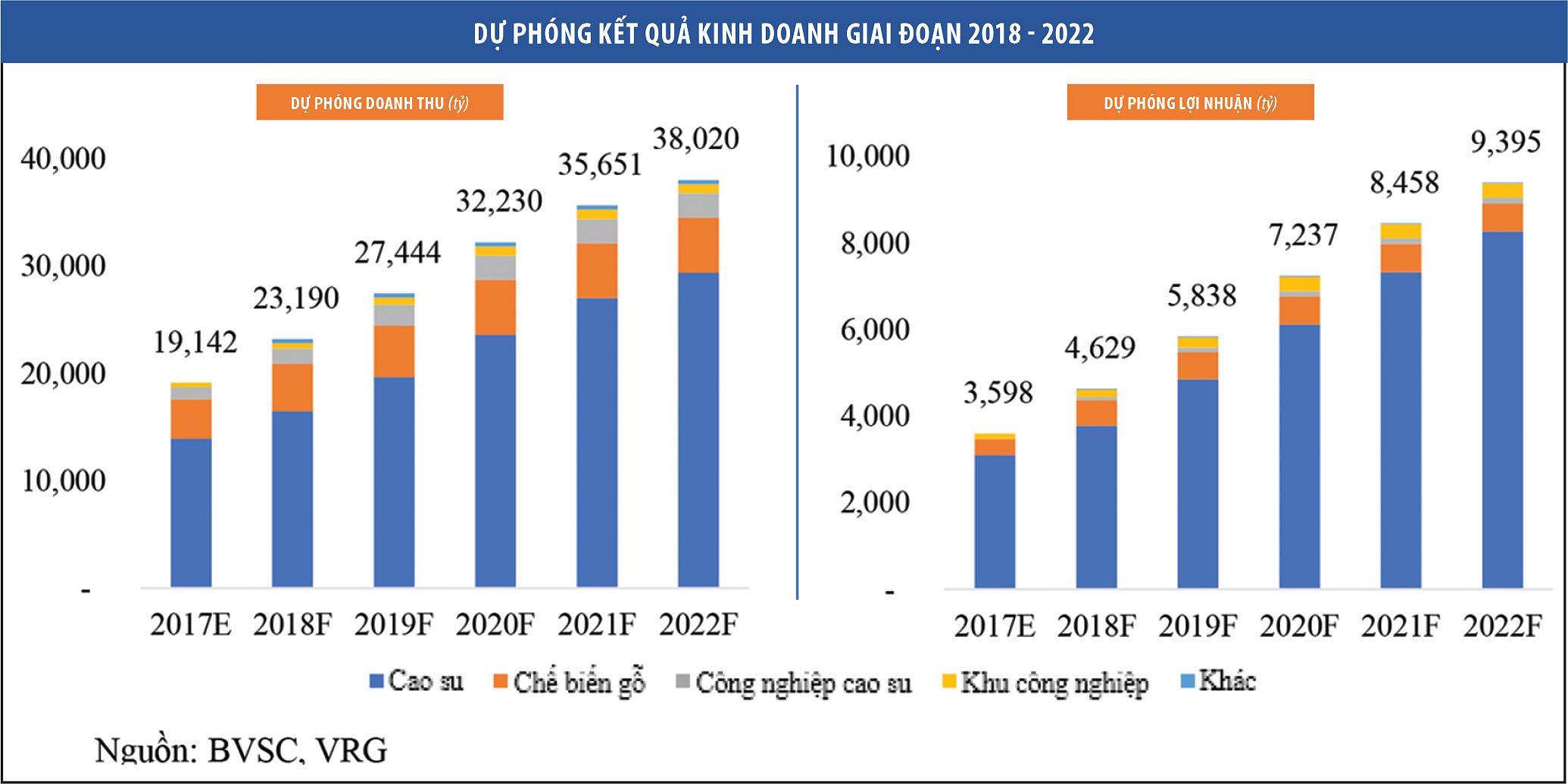

Theo phương án cổ phần hóa được phê duyệt, VRG sẽ IPO 475 triệu cổ phần với giá khởi điểm 13.000 đồng/cổ phần. Tính theo mức giá khởi điểm, VRG đang được định giá 52.000 tỷ đồng và cổ đông Nhà nước dự kiến thu về gần 6.200 tỷ đồng từ IPO.

Vốn điều lệ của VRG sau cổ phần hóa là 40.000 tỷ đồng, trong đó Nhà nước sở hữu 75%, bán đấu giá công khai 11,88%, bán cho nhà đầu tư chiến lược 11,88%, còn lại bán ưu đãi cho người lao động, tổ chức công đoàn.

Những lợi thế của VRG như quản lý quỹ đất lớn, quy mô doanh nghiệp khủng, vị thế đầu ngành… không đủ để che lấp đi những điểm yếu của chính doanh nghiệp và lợi thế trong trường hợp này lại biến thành thách thức.

Chẳng hạn, có thể do quản lý quỹ đất lớn lên tới 400.000 hecta, trong đó có nhiều vị trí liên quan tới quốc phòng, an ninh nên VRG có điều kiện khá ngặt nghèo về nhà đầu tư chiến lược.

Cụ thể, các nhà đầu tư chiến lược buộc phải là doanh nghiệp, tổ chức trong nước thỏa mãn các điều kiện như có lợi nhuận sau thuế trong 3 năm liên tiếp, có vốn điều lệ của năm trước năm đăng ký tham gia nhà đầu tư chiến lược tối thiểu đạt 5.000 tỷ đồng (mục tiêu là các tổ chức tài chính) hoặc tối thiểu đạt 1.000 tỷ đồng, có phương án sản xuất kinh doanh phù hợp với mục tiêu của VRG và ưu tiên có tối thiểu 3 năm hoạt động trong các lĩnh vực liên quan đến hoạt động của VRG (mục tiêu là các doanh nghiệp có ngành nghề liên quan đến hoạt động cốt lõi của Tập đoàn).

Tương tự như với các doanh nghiệp khác, nhà đầu tư cũng phải cam kết gắn bó lợi ích lâu dài với VRG. Toàn bộ số cổ phần được mua phải được cam kết không chuyển nhượng trong thời gian tối thiểu là 5 năm tính từ khi trở thành cổ đông của Tập đoàn.

Nhưng chốt chặn lớn nhất lại nằm ở quy định: khi nhà đầu tư chiến lược muốn chuyển nhượng số cổ phần này, phải ưu tiên bán cho cổ đông Nhà nước, nếu cổ đông Nhà nước từ chối mua thì mới được chào bán cho nhà đầu tư bên ngoài và không được chuyển nhượng số cổ phần này cho nhà đầu tư nước ngoài.

Giới chuyên gia nhìn nhận, điều này sẽ làm giảm đi đáng kể cơ hội tìm kiếm các nhà đầu tư chiến lược của VRG khi mà với mức giá khởi điểm 13.000 đồng/cổ phần, các nhà đầu tư tổ chức sẽ phải chi gần 6.200 tỷ đồng để nắm giữ 11,88% vốn cổ phần tại đây.

Ở thời điểm hiện tại, đây là lượng vốn tương đối lớn đối với các doanh nghiệp nông nghiệp, có ngành nghề liên quan đến hoạt động cốt lõi của VRG. Còn đối với các nhà đầu tư là các tổ chức tài chính, việc VRG hoạt động trong lĩnh vực nông nghiệp vốn có rủi ro cao, cùng với quy mô quá lớn, mô hình tổ chức phức tạp và các tiêu cực trong những năm qua sẽ làm giảm đáng kể sức hấp dẫn của Tập đoàn.

Bỏ tiền vào các doanh nghiệp nhà nước cổ phần hóa, nhà đầu tư đều đặt cược vào những thay đổi về quản trị tại doanh nghiệp sau khi chuyển đổi mô hình hoạt động. Song với VRG, điều này có lẽ cần thời gian rất dài.

Tại thời điểm trước khi cổ phần hóa, VRG có 123 đơn vị thành viên là các doanh nghiệp cấp II, cấp III. Cơ cấu của Tập đoàn tương đối phức tạp và có nhiều sự chồng chéo, đặc biệt là các công ty con, công ty liên doanh liên kết có sự góp vốn đồng thời của cả VRG và các công ty con khác. Điều này đã gây khó khăn cho việc điều hành, kiểm soát các hoạt động kinh doanh, cũng như quản lý, sử dụng hiệu quả các nguồn vốn tại Tổng công ty.

Chưa kể, tại Kết luận 2341/KL-TTCP của Thanh tra Chính phủ đã chỉ ra nhiều sai phạm xảy ra tại VRG và các đơn vị thành viên trong giai đoạn 2006 - 2011 với số tiền cần xử lý lên tới 8.300 tỷ đồng. Căn cứ vào các tài liệu điều tra thu thập được, tháng 12/2017, cơ quan cảnh sát điều tra Bộ Công an đã tiến hành khởi tố bị can đối với các lãnh đạo, nguyên lãnh đạo VRG và các công ty thành viên về tội "Cố ý làm trái quy định của Nhà nước về quản lý kinh tế gây hậu quả nghiêm trọng" theo quy định tại Điều 165 Bộ luật Hình sự.

Cơ cấu tổ chức phức tạp cùng với những sai phạm trong quản lý làm thất thoát vốn nhà nước đã làm giảm hiệu quả sử dụng vốn của VRG.

Trong bản công bố thông tin, VRG cho biết sau cổ phần hóa sẽ áp dụng mô hình quản trị công ty theo hình thức công ty cổ phần đại chúng quy mô lớn, tổ chức, sắp xếp lại các đơn vị thành viên hướng tới mục tiêu đảm bảo cơ cấu tổ chức linh hoạt, hiệu quả bằng cách: cơ cấu lại vốn góp tại các đơn vị thành viên; thực hiện sáp nhập các công ty thành viên, tái cơ cấu thoái vốn đầu tư ngoài ngành.

Việc tái cơ cấu theo hướng tinh gọn, linh hoạt giảm sở hữu và quản lý chồng chéo được kỳ vọng sẽ cải thiện hiệu quả hoạt động cũng như hiệu quả quản lý, sử dụng vốn của VRG trong tương lai. Nhưng điều này có thể cần đến thời gian khá dài, bởi tỷ lệ sở hữu của các nhà đầu tư bên ngoài chỉ chiếm tỷ lệ nhỏ, rất khó để có can thiệp vào quản trị của Tập đoàn.

Dù bán được nhiều hay ít cổ phần, VRG cũng sẽ triển khai việc chuyển đổi mô hình hoạt động và dự kiến sẽ niêm yết trên Sở Giao dịch chứng khoán TP. HCM (HoSE) vào quý II/2018.

Thị trường cho rằng, kết quả thất bại đến sớm từ trước khi IPO diễn ra chính là bài học để VRG và cơ quan đại diện vốn nhà nước tại Tập đoàn nhìn nhận lại chính mình để có những thay đổi lớn tới đây. Nếu cổ phần hóa của VRG vẫn chỉ là "bình mới, rượu cũ" thì Nhà nước vừa thất thu, doanh nghiệp lại ở tình cảnh "nửa vời" về cơ cấu cổ đông, rất khó có chuyển động tích cực.

(VNF) - Lợi nhuận kế hoạch đề ra giảm 70%, Vinaconex vẫn 'hứa' chi trả 16% cổ tức cho các cổ đông trong năm 2026

(VNF) - TJC dự kiến chi cổ tức tiền mặt tới 90%, tương đương hơn 77 tỷ đồng. Số tiền này gần như "ngốn" toàn bộ lợi nhuận sau thuế chưa phân phối của công ty tính đến cuối năm 2025.

(VNF) - Trong năm 2026, công ty cổ phần Cảng Hải Phòng lên kế hoạch doanh thu đạt 3.495 tỷ đồng, nâng lợi nhuận trước thuế lên 1.520 tỷ đồng

(VNF) - Theo báo cáo của FiinGroup, lũy kế quý I/2026, tổng giá trị rút ròng đạt hơn 14,4 nghìn tỷ đồng, tăng hơn 2,6 lần so với cùng kỳ và đánh dấu quý thứ 5 liên tiếp dòng vốn ở trạng thái âm.

(VNF) - Việc đòi nợ thuế trên địa bàn TP.Hải Phòng không chỉ dừng ở việc “bêu tên” công khai. Hàng loạt DN trong đã bị ban hành quyết định cưỡng chế thi hành quyết định hành chính về thuế, trong đó biện pháp được áp dụng phổ biến nhất là trích tiền từ tài khoản.

(VNF) - UBCKNN đã ra quyết định xử phạt Công ty Đầu tư ITP vì thực hiện nghiệp vụ kinh doanh chứng khoán khi chưa được cấp phép.

(VNF) - Dù xây dựng kế hoạch kinh doanh theo hướng “ghìm cương” nhằm củng cố nền tảng, nhưng nhìn vào mục tiêu tăng trưởng của từng mảng kinh doanh, có thể thấy một quá trình tái cấu trúc đang diễn ra rất quyết liệt tại Công ty Cổ phần Chứng khoán Sài Gòn – Hà Nội (SHS), với sự dịch chuyển mạnh mẽ sang các mảng dịch vụ, từng bước giảm phụ thuộc vào biến động ngắn hạn của thị trường.

(VNF) - Dù khối ngoại quay lại mua ròng, VN-Index vẫn không thể giữ vững đà tăng khi lực bán dâng cao tại nhóm cổ phiếu trụ, đặc biệt là bất động sản.

(VNF) - Nguyên nhân khiến cổ phiếu DGC bị đưa vào diện cảnh báo, cắt margin là do Hoá chất Đức Giang không thể hoàn tất kiểm toán báo cáo tài chính năm 2025 đúng tiến độ trong bối cảnh vướng vào các vấn đề pháp lý nghiêm trọng.

(VNF) - Tăng vốn lên 10.000 tỷ đồng, CAEX đã đáp ứng yêu cầu về năng lực tài chính để tham gia chương trình thí điểm thị trường tài sản mã hóa tại Việt Nam.

(VNF) - MWG tăng kịch trần lên mức 82.600 đồng/cổ phiếu trong phiên hôm nay (17/4), ngay trước thềm tổ chức ĐHĐCĐ thường niên năm 2026.

(VNF) - Chủ tịch Đoàn Nguyên Đức khẳng định HAG sẽ không quay lại kinh doanh mảng bất động sản (BĐS), dự án tại Gia Lai vừa qua là dự án cuối cùng.

(VNF) - Nằm trong danh sách 302 doanh nghiệp có doanh thu trên 1.000 tỷ đồng nhưng bị đánh giá hiệu quả kinh doanh thấp hoặc lợi nhuận mỏng, Saigontel được cơ quan thuế đưa vào diện tăng cường kiểm tra, rà soát trong thời gian tới.

(VNF) - Bộ Tài chính đề xuất áp dụng thuế suất thuế thu nhập cá nhân 0,1% đối với chuyển nhượng chứng khoán phái sinh, bằng với thuế đối với thu nhập từ đầu tư chứng khoán hiện hành.

(VNF) - Mốc 1.800 điểm được giữ vững nhờ lực kéo từ họ Vingroup, song thị trường vẫn phân hóa khi số mã giảm áp đảo.

(VNF) - Sự bùng nổ của AI đang đẩy vonfram trở thành vật liệu chiến lược trong sản xuất chip hiệu năng cao. Tại Đại hội đồng cổ đông thường niên 2026, ban lãnh đạo Masan High-Tech Materials (MSR) bày tỏ tự tin rằng sẽ tận dụng lợi thế nắm giữ 21% nguồn cung vonfram thế giới (ngoài Trung Quốc) để tối đa hóa lợi nhuận từ nền tảng chế biến sâu sẵn có.

(VNF) - Cổ phiếu VIC của Vingroup đã có phiên giao dịch bùng nổ ngày 16/4 khi chính thức thiết lập mức đỉnh lịch sử mới, trở thành tâm điểm dẫn dắt toàn thị trường.

(VNF) - Cơ quan thuế và Hải quan (Bộ Tài chính) đã có công văn “hoả tốc” triển khai và hướng dẫn đến doanh nghiệp về quy định áp thuế đối với xăng dầu về 0% từ ngày 16/4.

(VNF) - Theo TS. Lê Minh Nghĩa, Chủ tịch Hiệp hội Tư vấn Tài chính Việt Nam (VFCA), trong bối cảnh Việt Nam đang khát khao vươn mình trở thành một Trung tâm Tài chính Quốc tế, vai trò của các hiệp hội nghề nghiệp như VFCA không chỉ dừng lại ở một "tổ chức đoàn thể", mà thực sự là một "hệ sinh thái nền tảng" dẫn dắt thị trường.

(VNF) - Tổng công ty cổ phần May Việt Tiến (VGG) vừa xuất hiện trong kế hoạch kiểm tra chuyên ngành theo Quyết định số 446/QĐ-CT của Cục Thuế.

(VNF) - Năm 2025, Sơn Hải Phòng ghi nhận LNST 137 tỷ đồng. Cùng với đó, DN có tổng giá trị mua bán hàng hoá với các đơn vị trong hệ sinh thái lên tới gần 579 tỷ

(VNF) - Theo Giám đốc Toàn cầu của FTSE Russell, việc thị trường chứng khoán Việt Nam được nâng hạng góp phần thiết lập một tiêu chuẩn mới ở mức cao hơn.

(VNF) - Nhờ lực kéo từ “tam trụ” họ Vingroup, VN-Index đã vượt mốc 1.800 điểm, song độ rộng vẫn nghiêng về phía tiêu cực khi có tới 396 mã giảm, áp đảo nhóm tăng giá.

(VNF) - Công ty Cổ phần Chứng khoán Kỹ Thương (TCBS, HoSE: TCX) vừa công bố báo cáo tài chính quý I/2026.

(VNF) - Trong bối cảnh thị trường chứng khoán biến động mạnh, nhiều lãnh đạo doanh nghiệp và người liên quan đã chi hàng trăm tỷ đồng để mua vào cổ phiếu, song không ít giao dịch vẫn phải dở dang do diễn biến thị trường không thuận lợi.

(VNF) - Lợi nhuận kế hoạch đề ra giảm 70%, Vinaconex vẫn 'hứa' chi trả 16% cổ tức cho các cổ đông trong năm 2026

(VNF) - Dự án nhà ở xã hội ở Khu công nghiệp Yên Mỹ 2 có tổng vốn đầu tư hơn 4.960 tỷ đồng, phục vụ dân số khoảng 11.500 người.