(VNF) - Cùng VietnamFinance tìm hiểu nguyên giá là gì? Nguyên tắc ghi nhận giá gốc trong kế toán.

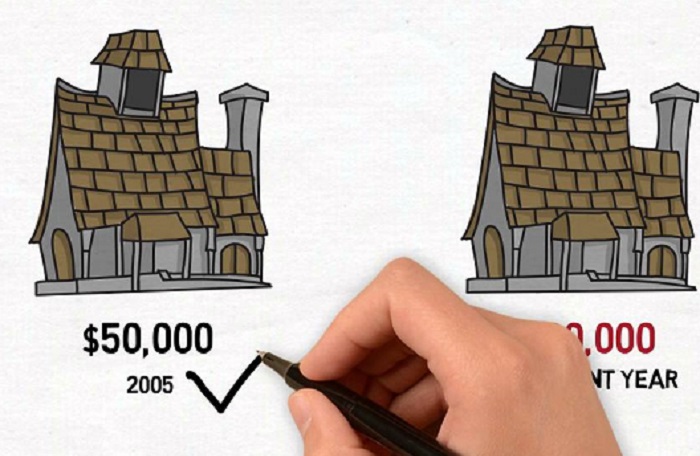

Nguyên giá (historical cost) là chi phí hay giá mua sắm ban đầu của một tài sản.

Nguyên giá là gì?

Nguyên giá (historical cost) hay giá gốc, chi phí lịch sử, chi phí ban đầu là chi phí hay giá mua sắm ban đầu của một tài sản, chẳng hạn một chiếc máy, một thiết bị toàn bộ. Để phục vụ cho mục đích hạch toán, tài sản này được đưa vào bảng tổng kết tài sản của doanh nghiệp theo chi phí lịch sử.

Tuy nhiên do có lạm phát, số chi phí phải trích ra để thay thế tài sản có thể cao hơn nhiều so với giá mua ban đầu của nó. Vì vậy, các khoản trích khấu hao có thể không đúng trong thời kỳ lạm phát giá tăng nhanh chóng.

Nguyên tắc ghi nhận giá gốc

Nguyên tắc ghi nhận giá gốc (historical cost principle) là một trong bốn nguyên tắc chuẩn mực kế toán.

Theo nguyên tắc này, tài sản phải được kế toán theo giá gốc, trong đó giá gốc của tài sản được tính theo số tiền hoặc tương đương tiền mà doanh nghiệp đã trả, phải trả hoặc tính theo giá trị hợp lý của tài sản đó vào thời điểm tài sản được ghi nhận. Giá gốc của tài sản không được thay đổi trừ khi có quy định khác trong chuẩn mực kế toán cụ thể.

(VNF) - Hàng nghìn quả pháo của đội Đà Nẵng (Việt Nam 1) và Jiangxi Yangfeng (Trung Quốc) đã được tập kết tại bãi bắn bên sông Hàn, sẵn sàng cho đêm khai mạc Lễ hội pháo hoa quốc tế Đà Nẵng 2026 diễn ra tối 30/5.