Nhận lãi từ GFDI lớn hơn ngân hàng, khách hàng có vi phạm pháp luật?

Phước Nguyên -

07/11/2024 14:00 (GMT+7)

(VNF) - Giả sử việc đề xuất mức lãi do phía GFDI tự đưa vào hợp đồng với mục đích cam kết sinh lời cao, thì lỗi không hoàn toàn nằm về phía nhà đầu tư.

TIN LIÊN QUAN

- Lộ bản hợp đồng huy động vốn, hứa lãi cao của GFDI 07/11/2024 09:00

Như VietnamFinance thông tin, sau khi bức tâm thư được lan truyền với nội dung, các mảng đầu tư vốn là nguồn thu lợi chính của Công ty TNHH MTV Tư vấn đầu tư GFDI đã không còn mang lại lợi nhuận như kỳ vọng. Hàng chục khách hàng đã đến trụ sở Công ty GFDI túc trực để đòi quyền lợi.

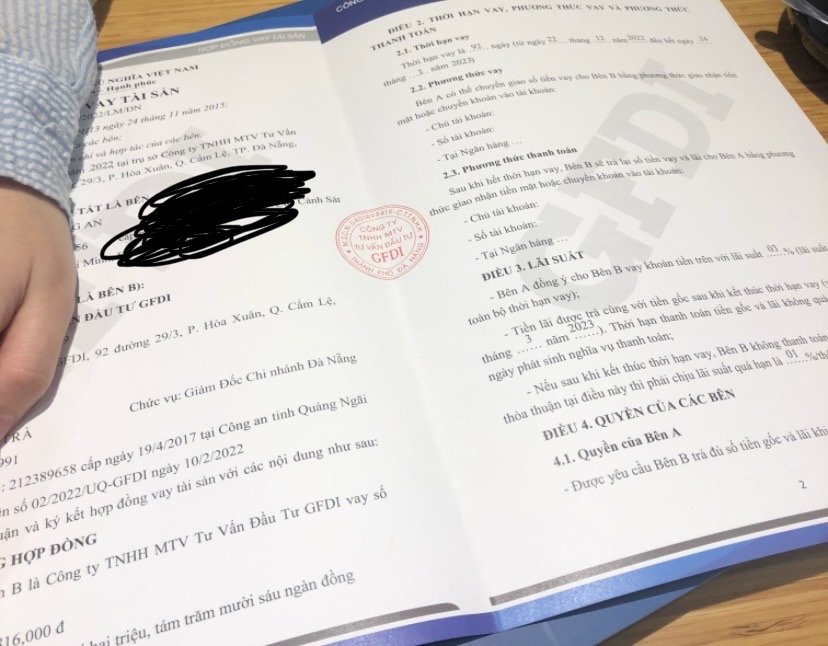

Đáng chú ý, người dân đã ký với Công ty GFDI một bản hợp đồng vay tài sản. Trong đó, người dân đồng ý cho doanh nghiệp này vay một khoản tiền với một lãi suất nhất định.

Lãi suất tùy theo mỗi hợp đồng mà người dân cho Công ty GFDI. Cụ thể, có hợp đồng sẽ ký với lãi suất 3% cho 3 tháng hay có hợp đồng kỳ với lãi suất 12% cho một năm. Điều đáng lưu ý là khi chuyển tiền cho doanh nghiệp này, người dân cho biết không có hoá đơn chứng từ.

Tuy nhiên trên thực tế, một số người dân cho biết họ nhận được lãi cao hơn nhiều so với lãi suất đã ý với Công ty GFDI khoảng trên 30% tuỳ theo hợp đồng.

Cụ thể, anh T.T.T.V (trú quận Thanh Khê, TP. Đà Nẵng) cho biết, cách đây gần 4 năm, anh và cùng một người bạn góp vốn đầu tư vào công ty với số tiền 120 triệu đồng. Lãi suất năm đầu tiên mà 2 người nhận được là 60 triệu đồng.

Thấy lãi cao nên anh V. tiếp tục đầu tư thêm 3 hợp đồng nữa và đã nhiều lần nhận lãi suất. Tháng 10 vừa rồi là đến kỳ đáo hạn, anh V. tính rút hết nhưng nhân viên công ty bảo tặng thêm lãi suất.

Tuy nhiên, do có việc gia đình nên anh rút 1 hợp đồng, còn lại 3 hợp đồng, với tổng số tiền 450 triệu đồng. Ba hợp đồng này đến Tết sẽ đáo hạn và tiền lãi là 200 triệu đồng.

Theo anh V. những năm đầu mới tham gia, lãi suất 50%/năm và sau đó giảm dần xuống 45%, 40%/năm… Khi làm hợp đồng, công ty sẽ tính số tiền lãi vào tiền gốc của khách hàng và phần lãi suất trong hợp đồng chỉ để 12%/năm.

Phần lãi vay thỏa thuận vượt quá 20% sẽ không có hiệu lực

Về mặt pháp lý, trao đổi với VietnamFinance, Luật sư Diệp Năng Bình - Trưởng Văn phòng Luật sư Tinh Thông Luật nhận định rằng, vụ việc này đặt ra nhiều vấn đề cần được làm rõ.

Thứ nhất, tính hợp pháp của các hợp đồng giữa công ty và nhà đầu tư cần được xem xét kỹ lưỡng. Bên cạnh đó, các hợp đồng liệu có đảm bảo đầy đủ các yếu tố pháp lý, có đảm bảo điều kiện về mặt hình thức và nội dung theo quy định của Bộ luật dân sự và các văn bản khác liên quan hay không?

Thứ hai, chúng ta cần xem xét mức lãi suất cao mà công ty đưa ra có vi phạm quy định của pháp luật về lãi suất cho vay hay không?.

Thứ ba, trách nhiệm của công ty, của người đại diện pháp luật trong vụ việc này như thế nào?

Liên quan đến việc hưởng lãi suất 30% với tổng tiền gốc là 1 tỷ đồng khi ký kết hợp đồng vay, Luật sư Diệp Năng Bình cho rằng cần xem xét rõ mức lãi suất này được quy định trong bao lâu. Hiện nay, theo Điều 468 Bộ luật Dân sự 2015, mức lãi suất không được vượt quá 20%/năm.

Nếu vượt quá, tùy theo tính chất và mức độ vi phạm, có thể bị xử lý hành chính hoặc hình sự.

Tuy nhiên, vụ việc này nếu đây là thỏa thuận dân sự giữa công ty và nhà đầu tư, mức lãi suất này chưa rõ là do bên nào đề xuất. Giả sử việc đề xuất mức lãi này do phía công ty tự đưa vào hợp đồng với mục đích cam kết sinh lời cao để thu hút vốn đầu tư, lỗi không hoàn toàn nằm về phía nhà đầu tư.

Trong trường hợp này, hợp đồng có thể xem xét xử lý theo hướng hợp đồng vô hiệu một phần theo quy định của Bộ luật Dân sự.

Theo đó, phần lãi vay thỏa thuận vượt quá 20% sẽ không có hiệu lực. Việc thỏa thuận vượt quá 20% không phải là cơ sở dẫn đến hợp đồng vô hiệu hoàn toàn, vì nhà đầu tư thực chất đã góp tiền vào công ty với mong muốn sinh lợi nhuận và mong muốn này xuất phát từ lời giới thiệu của công ty.

Nói thêm về vấn đề này, Luật sư Diệp Năng Bình nhìn nhận, hoạt động kinh doanh của công ty là do công ty quyết định, còn việc ký kết hợp đồng thỏa thuận với khách hàng thuộc một phạm trù khác, trong đó các bên đã xác lập rõ quyền và nghĩa vụ của mình. Việc không còn lợi nhuận từ các khoản đầu tư không đồng nghĩa với việc công ty có quyền từ chối các nghĩa vụ đã cam kết khi nhận tiền của các nhà đầu tư.

Nếu hoạt động kinh doanh không hiệu quả và công ty buộc phải thực hiện thủ tục phá sản, thì ngay trước đó công ty vẫn cần thực hiện các nghĩa vụ trả nợ đối với các nhà đầu tư theo quy định của Luật Doanh nghiệp và Luật Phá sản.

Về phía các nhà đầu tư, họ có quyền đòi lại số tiền đã đầu tư và có thể khởi kiện công ty ra tòa để bảo vệ quyền lợi của mình. Tuy nhiên, quá trình này có thể kéo dài và tốn kém.

Vậy nên chăng cần có những chính sách hỗ trợ pháp lý để giúp các nhà đầu tư bảo vệ quyền lợi một cách hiệu quả. Vụ việc này giống như một bài học cảnh tỉnh về rủi ro của các hình thức đầu tư không minh bạch.

Để bảo vệ quyền lợi của mình, nhà đầu tư cần tìm hiểu kỹ thông tin về công ty, về dự án đầu tư trước khi quyết định. Các cơ quan quản lý nhà nước cần tăng cường công tác thanh tra, kiểm tra để phát hiện và xử lý nghiêm các hành vi vi phạm pháp luật, bảo vệ quyền lợi của người tiêu dùng.

Về lâu dài, những vụ việc tương tự cần có một cơ chế giám sát chặt chẽ đối với các hoạt động huy động vốn của các công ty, đặc biệt là các công ty hoạt động trong lĩnh vực tài chính. Đồng thời, cần nâng cao nhận thức của người dân về các rủi ro khi đầu tư, khuyến khích người dân lựa chọn các hình thức đầu tư an toàn và có sự bảo đảm của pháp luật

Khách hàng vây trụ sở đòi tiền: Hệ thống giao dịch GFDI tê liệt

Thị trường

(VNF) - Theo thông báo được lan truyền trên mạng xã hội, Công ty TNHH MTV Tư vấn đầu tư GFDI tạm ngừng giao dịch đến khi có thông báo mới.

TIN LIÊN QUAN

- Chủ khu du lịch 2.700 tỷ ở Quảng Nam: Làm ăn thua lỗ, gánh nợ hơn 5.000 tỷ 06/11/2024 02:30

- 'Bỗng nhiên bị nợ thuế': Giải thích nguyên nhân từ cơ quan Thuế 01/11/2024 05:52

- Petro Miền Trung: Doanh thu lớn, lãi siêu mỏng 01/11/2024 11:15

Cùng chuyên mục

AeonMall đầu tư TTTM hơn 149 triệu USD tại Bắc Ninh

(VNF) - Lãnh đạo tỉnh Bắc Ninh mới đây đã trao chứng nhận đầu tư dự án trung tâm thương mại AeonMall Bắc Ninh Tân Tiến hơn 149 triệu USD.

Giá vàng hôm nay 29/4: Đà giảm chưa dừng

29/04/26 07:00 (GMT+7)

(VNF) - Đà giảm của giá vàng trong nước vẫn chưa dừng lại khi các thương hiệu lớn tiếp tục điều chỉnh giảm cả giá mua vào lẫn giá bán ra trong phiên sáng 29/4.

Bộ Công Thương dừng điều hành giá dầu hỏa, doanh nghiệp tự quyết từ 29/4

28/04/26 12:16 (GMT+7)

(VNF) - Từ ngày 29/4/2026, mặt hàng dầu hỏa sẽ không còn thuộc diện điều hành giá của Nhà nước, thay vào đó các doanh nghiệp tự điều chỉnh giá bán lẻ theo cơ chế thị trường.

Dấu ấn của Đèo Cả trên các công trình trọng điểm

28/04/26 11:19 (GMT+7)

(VNF) - Kết cấu hạ tầng giao thông đang trở thành động lực quan trọng thúc đẩy tăng trưởng kinh tế và mở rộng không gian phát triển. Trong làn sóng đầu tư cao tốc và các công trình trọng điểm trên cả nước, Công ty cổ phần Đầu tư hạ tầng giao thông Đèo Cả (HHV) đang để lại dấu ấn rõ nét thông qua hàng loạt dự án quy mô lớn, từ thi công, đầu tư đến quản lý vận hành.

Bị bắt vì xuất khống hóa đơn gia công hơn 20.000 con heo cho công ty C.P

28/04/26 10:03 (GMT+7)

(VNF) - Theo đó, bị can Vũ Biển (42 tuổi, trú xã Khánh An, tỉnh Cà Mau) đã bị khởi tố để điều tra hành vi "mua bán trái phép hóa đơn".

Giá vàng hôm nay 28/4: Đuối sức, chưa thể 'tái chiếm' mốc 169 triệu/lượng

28/04/26 07:00 (GMT+7)

(VNF) - Giá vàng trong nước vẫn được các thương hiệu lớn giữ nguyên so với phiên trước đó. trong khi giá vàng thế giới liên tục được điều chỉnh giảm.

Giá vàng hôm nay 27/4: Gần như đi ngang

27/04/26 07:00 (GMT+7)

(VNF) - Giá vàng trong nước gần như bất động tại các thương hiệu lớn trong khi giá vàng thế giới tiếp tục lao dốc, giảm mạnh trong phiên đầu tuần.

Đêm nghệ thuật kỷ niệm 10 năm KDI Group tại Vega City Nha Trang

26/04/26 14:22 (GMT+7)

(VNF) - Tối 25/4, KDI Group tổ chức lễ kỷ niệm 10 năm thành lập tại Quảng trường Trống Đồng, thuộc khu đô thị Vega City (Nha Trang, Khánh Hòa). Sự kiện được dàn dựng dưới hình thức chương trình nghệ thuật ngoài trời với chủ đề “Chạm bản sắc – Kết tinh hoa”.

Giá bạc tuần qua: Giảm mạnh rồi phục hồi nhanh

26/04/26 09:15 (GMT+7)

(VNF) - Trong tuần qua, thị trường bạc đã trải qua một đợt biến động mạnh với xu hướng giảm sâu trong nửa đầu tuần và phục hồi nhẹ về cuối tuần.

Giá vàng tuần qua: Vàng nhẫn, vàng miếng 'đua nhau' giảm

26/04/26 07:00 (GMT+7)

(VNF) - Trong tuần qua, vàng miếng, vàng nhẫn ghi nhận một tuần giao dịch tiêu cực với xu hướng giảm là chủ đạo.

Khung giờ điện mới ‘chờ’ giá bán lẻ điện bình quân điều chỉnh

25/04/26 18:37 (GMT+7)

(VNF) - Khung giờ điện mới theo Quyết định 963 chưa được áp dụng ngay, do phải chờ điều chỉnh giá bán lẻ điện bình quân.

'Cuộc đua' ô tô Trung Quốc tại Việt Nam: BYD Dolphin đối đầu Geely EX2

25/04/26 07:45 (GMT+7)

(VNF) - BYD Dolphin bước vào thế “đối đầu" trực diện với Geely EX2 khi mặt bằng giá đã tiệm cận nhau, mở ra một cuộc cạnh tranh cân sức trong phân khúc xe điện cỡ nhỏ, nơi mỗi lợi thế về công nghệ, trang bị và trải nghiệm sử dụng đều có thể trở thành yếu tố định đoạt lựa chọn của người tiêu dùng.

Giá vàng hôm nay 25/4: Đồng loạt giảm mạnh

25/04/26 07:00 (GMT+7)

(VNF) - Giá vàng trong nước đồng loạt giảm mạnh ở cả hai chiều mua vào - bán ra tại các thương hiệu lớn trong phiên sáng 25/4.

Lợi nhuận trước thuế quý I/2026 của F88 cao gấp 2,3 lần cùng kỳ

24/04/26 17:45 (GMT+7)

(VNF) - Công ty Cổ phần Đầu tư F88 (HoSE: F88) công bố lợi nhuận trước thuế quý I/2026 đạt 303 tỷ đồng, cao gấp 2,3 lần cùng kỳ năm trước, tương đương 27% kế hoạch năm. Đặc biệt tỷ lệ ROE tiếp tục tăng lên mức 37,9% (quý IV/2025 đạt 34,4%).

Toàn cảnh những điểm nhấn đáng chú ý từ talkshow “Tiềm năng bất động sản Thanh Hóa”

24/04/26 14:03 (GMT+7)

(VNF) - Tối 23/4, livestream talkshow “Tiềm năng bất động sản Thanh Hóa” đã chính thức lên sóng với sự góp mặt của danh ca Trọng Tấn, chuyên gia Quang Mạnh. Chương trình mang đến những góc nhìn thực tế và chia sẻ thú vị xoay quanh cơ hội đầu tư “đón sóng” tại thị trường địa ốc xứ Thanh, đồng thời hé lộ sức hút của những sản phẩm đang được giới đầu tư đặc biệt quan tâm.

Bộ Công Thương chốt khung giờ mới tính giá điện

24/04/26 10:15 (GMT+7)

(VNF) - Bộ Công Thương vừa điều chỉnh khung giờ cao điểm điện theo hướng tập trung vào buổi tối, từ 17h30 đến 22h30, đồng thời không áp dụng giá điện cao điểm trong ngày Chủ nhật.

'Lá chắn' an ninh lương thực Việt Nam trước những rủi ro toàn cầu

24/04/26 08:30 (GMT+7)

(VNF) - Xung đột tại Trung Đông làm gia tăng rủi ro khủng hoảng lương thực toàn cầu, đẩy chi phí và nguồn cung vào thế bất ổn. Trong bối cảnh đó, nghiên cứu của Economist Impact và Cargill cho thấy Việt Nam vẫn giữ lợi thế về giá và nguồn cung, nhưng cần nâng cao khả năng chống chịu.

Giá vàng hôm nay 24/4: Vào đợt Biến động mạnh

24/04/26 07:00 (GMT+7)

(VNF) - Giá vàng trong nước biến động trong phiên sáng 24/4 trong khi giá vàng thế giới tiếp tục lao dốc, xuống mức thấp nhất trong nhiều ngày qua.

Thêm lựa chọn linh hoạt cho kế hoạch tài chính cá nhân với Chubb - Tự Do An Phát

23/04/26 16:42 (GMT+7)

(VNF) - Nhằm đáp ứng nhu cầu bảo vệ và tích lũy tài chính ngày càng đa dạng của người dân Việt Nam, Công ty TNHH Bảo hiểm Nhân thọ Chubb Việt Nam (Chubb Life Việt Nam) vừa ra mắt sản phẩm bảo hiểm liên kết đơn vị Chubb - Tự Do An Phát.

Grab sắp tăng hàng loạt phí dịch vụ tại Việt Nam

23/04/26 14:58 (GMT+7)

(VNF) - Grab điều chỉnh phí nền tảng và phí dịch vụ, áp dụng từ cuối tháng này. Trong đó, phí nền tảng với dịch vụ GrabBike và Grab 4 bánh tăng 1.000-5.000 đồng/chuyến.

Giá vàng hôm nay 23/4: Vàng miếng SJC tái chiếm mốc 170 triệu/lượng

23/04/26 06:30 (GMT+7)

(VNF) - Giá vàng miếng được các thương hiệu niêm yết ở mức 167,5 triệu đồng/lượng ở chiều mua vào và 170 triệu đồng/lượng ở chiều bán ra.

Vinataba tổ chức Hội thi báo cáo viên, thúc đẩy đưa nghị quyết của Đảng vào thực tiễn

22/04/26 16:40 (GMT+7)

(VNF) - Không chỉ dừng lại ở việc truyền đạt nội dung nghị quyết, Hội thi Báo cáo viên, Tuyên truyền viên giỏi năm 2026 do Đảng ủy Tổng công ty Thuốc lá Việt Nam (Vinataba) tổ chức đã cho thấy một cách tiếp cận mới trong công tác tuyên truyền: gắn nghị quyết với thực tiễn sản xuất kinh doanh, chuyển hóa định hướng của Đảng thành những giải pháp cụ thể trong quản trị, công nghệ và phát triển doanh nghiệp.

Tập đoàn Khang Điền tổ chức đại hội đồng cổ đông thường niên năm 2026

22/04/26 14:00 (GMT+7)

(VNF) - Ngày 22/4/2026, Tập đoàn Khang Điền (HoSE: KDH) tổ chức Đại hội đồng cổ đông thường niên 2026 tại Khách sạn Lotte Saigon, P. Sài Gòn, TP. HCM. Tại Đại hội, các cổ đông đã thông qua tất cả nội dung quan trọng trong hoạt động kinh doanh năm 2025 và kế hoạch kinh doanh năm 2026.

Mảng bán lẻ Masan tăng trưởng vượt kì vọng trong quý 1/2026

22/04/26 13:00 (GMT+7)

(VNF) - WinCommerce (WCM), nền tảng bán lẻ của Masan, đang nối dài đà tăng trưởng vượt kỳ vọng trong quý đầu tiên năm 2026, với cả ba trụ cột quan trọng: doanh thu, mở rộng mạng lưới và hiệu quả vận hành đều ghi nhận những cải thiện rõ rệt.

10 năm Vinmec Nha Trang bền bỉ mang y tế chất lượng cao về Nam Trung Bộ

22/04/26 09:36 (GMT+7)

(VNF) - Sau 10 năm phát triển, Vinmec Nha Trang đã vươn mình trở thành một trong những cơ sở y tế chất lượng cao tiêu biểu khu vực Nam Trung Bộ, hội tụ đầy đủ các yếu tố của một bệnh viện hiện đại: Nền tảng chuyên môn vững vàng, hệ thống công nghệ tiên tiến, mô hình quản trị chuẩn quốc tế và dịch vụ chăm sóc lấy người bệnh làm trung tâm.

Tin khác

AeonMall đầu tư TTTM hơn 149 triệu USD tại Bắc Ninh

(VNF) - Lãnh đạo tỉnh Bắc Ninh mới đây đã trao chứng nhận đầu tư dự án trung tâm thương mại AeonMall Bắc Ninh Tân Tiến hơn 149 triệu USD.

MULTIMEDIA

Không khí thi công xuyên lễ tại loạt dự án cao tốc nghìn tỷ

(VNF) - Khi cả nước bước vào kỳ nghỉ lễ 30/4 và 1/5, trên các công trường dự án cao tốc, hàng nghìn cán bộ, kỹ sư, công nhân vẫn miệt mài bám công trường, khẩn trương thi công để giữ vững tiến độ, góp phần đưa những dự án trọng điểm về đích đúng hẹn.