Khảo sát tiến độ các dự án nhà ở thương mại sắp tung ra 10.500 căn hộ ở Đà Nẵng

(VNF) - Nhiều dự án nhà ở thương mại đủ điều kiện mở bán nhà ở hình thành trong tương lai, bổ sung gần 10.500 căn hộ và nhà liền kề cho thị trường bất động sản Đà Nẵng.

Doanh thu giảm, nợ ngắn hạn tăng mạnh

Theo BCTC hợp nhất quý IV/2023, BSH ghi nhận doanh thu thuần từ kinh doanh bảo hiểm là hơn 2.585 tỷ đồng, giảm so với cùng kỳ 2022. Riêng quý IV/2023 doanh thu ghi nhận là hơn 642 tỷ đồng, giảm hơn 18% so với cùng kỳ. Lợi nhuận sau thuế của là hơn 29 tỷ đồng, so với 33 tỷ đồng năm 2022.

Đáng chú ý, tổng phí nhượng tái bảo hiểm tăng rất mạnh, kết thúc năm 2023 là hơn 772 tỷ đồng, tăng hơn 288%. Riêng quý IV/2023 là gần 238 tỷ đồng, tăng so với cùng kỳ hơn 450%.

Trong khi đó tổng chi bồi thường bảo hiểm có xu hướng giảm, tính đến 31/12/2023 là 1,093 tỷ đồng, riêng trong quý I/2023 là hơn 275 tỷ đồng, giảm gần 18% so với cùng kỳ 2022.

Nợ ngắn hạn của BSH ghi nhận tăng mạnh so với năm 2022, mức nợ đạt hơn 3.194 tỷ đồng, tăng 742 tỷ đồng. Trong đó khoản nợ phải trả cho người lao động là hơn 31 tỷ đồng. Nợ phải trả cho người bán ngắn hạn là hơn 484 tỷ đồng, tăng 233%.

Trước đó, ngày 20/5/2022, Tổng công ty Cổ phần bảo hiểm Sài Gòn - Hà Nội (BSH) đã tổ chức thành công Đại hội đồng cổ đông thường niên (ĐHĐCĐ) năm 2022 bầu ông Đỗ Quang Vinh sẽ giữ chức vụ Chủ tịch HĐQT Bảo hiểm BSH thay ông Đỗ Quang Hiển - từ nhiệm vị trí này để tuân thủ Luật các Tổ chức tín dụng.

Sau đó hơn 1 năm, ngày 13/6/2023, nhóm cổ đông của Tổng Công ty Cổ phần Bảo hiểm Sài Gòn - Hà Nội (BSH) đã ký kết hợp đồng chuyển nhượng 75% cổ phần cho DB Insurance Co., Ltd (DBI) - doanh nghiệp bảo hiểm phi nhân thọ lớn hàng đầu của Hàn Quốc.

Vướng nhiều lùm xùm trên thị trường Bảo hiểm

Cuối năm 2023 vụ việc Công ty Bảo hiểm BSH Nghệ An đã đưa ra nhiều lý do để từ chối bồi thường thiệt hại 50% tổng giá trị thiệt hại tài sản của khách hàng đã gây ra nhiều tranh cãi.

Theo đó, ông Phạm Văn Dũng (SN 1988, trú tại xã Đỉnh Sơn, huyện Anh Sơn, tỉnh Nghệ An) đã phản ánh việc Công ty Bảo hiểm BSH Nghệ An có dấu hiệu kéo dài thời gian giải quyết, đưa ra những lý do hết sức vô lý để căn cứ vào đó khấu trừ tối đa số tiền phải chi trả cho ông.

“Từ số tiền bồi thường thiệt hại tổn thất xe là 550 triệu đồng trong hợp đồng bảo hiểm ký kết giữa 2 bên, Công ty Bảo hiểm BSH Nghệ An đã viện vào lý do khai báo không trung thực để kết luận tôi kê khai giấy yêu cầu bảo hiểm sai mục đích sử dụng của xe, không thông báo bằng văn bản cho BSH khi chuyển đổi mục đích của xe… nhằm giảm từ 50% số tiền bồi thường và cuối cùng số tiền mà tôi chỉ nhận được là 159 triệu đồng” – ông Phạm Văn Dũng bức xúc nói.

Cũng trong hoàn cảnh tương tự, anh Trần Quốc Tuấn ở Kiêng Giang cũng bị BSH yêu cầu giảm trừ 30% chi phí bồi thường , mặc dù nồng độ cồn là 0,000 mg/L khí thở. BSH viện dẫn các lý do như chậm nộp phiếu xét nghiệm hay lợi dụng số "0" tuyệt đối về nồng độ cồn, để nhiều lần chây ỳ chi trả bảo hiểm cho khách hàng.

Một vụ việc khác có liên quan cũng được dư luận đặc biệt quan tâm là ngày 15/3/2023, TAND quận Hoàn Kiếm, Hà Nội đã ban hành phán quyết buộc bị đơn là Tổng công ty Bảo hiểm Sài Gòn - Hà Nội (BSH) phải bồi thường cho nguyên đơn là ông Tạ Văn Phong (chủ xe Mitsubishi Xpander BKS 30G-873.47) số tiền 299,3 triệu đồng và lãi trả chậm 29,1 triệu đồng. Tổng số tiền bảo hiểm BSH phải bồi thường cho ông Phong là 328,5 triệu đồng. Ngoài ra, đơn vị này cũng phải chịu toàn bộ án phí sơ thẩm là 16,4 triệu đồng, tương ứng 5% giá trị bồi thường.

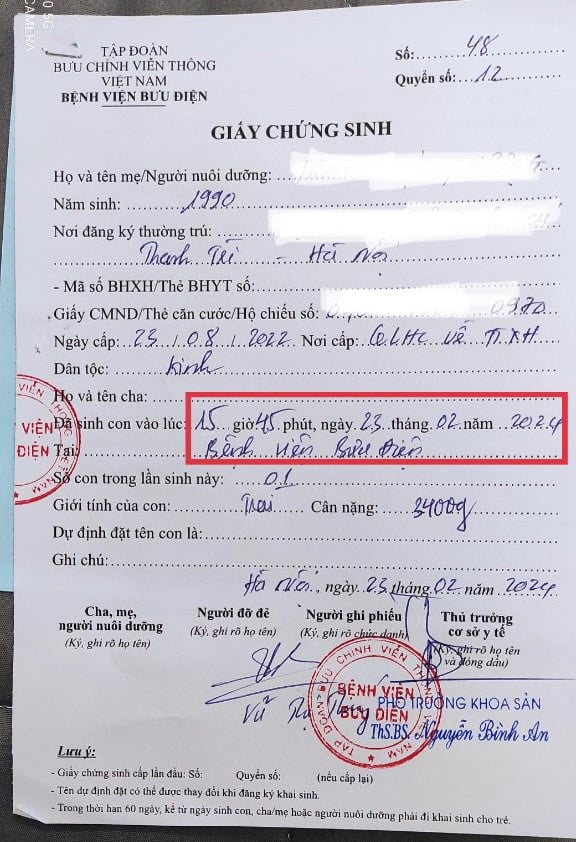

Mới đây nhất, khách hàng Phan Phượng, ở Thanh Oai, Hà Nội tố BSH đưa ra lý do lắt léo để từ chối quyền lợi thai sản của mình. Cụ thể, ngày 23/02/2024, chị Phượng nhập viện lúc 8h50 phút, bắt đầu có dấu hiệu chuyển dạ. Theo giấy chứng sinh, chị Phượng sinh con vào lúc 15h45 phút ngày 23/02/2024. Tính từ thời điểm khách hàng tham gia ngày 29/05/2023, hợp đồng có hiệu lực vào 13h48 cùng ngày, thì đến thời điểm chị sinh là đã đủ thời gian chờ 270 ngày. Thời gian trên giấy chứng sinh của chị Phượng đã là ngày thứ 271.

BSH đưa ra lý do “Nằm viện chờ sinh mà có dấu hiệu chuyển dạ, và sinh con ngay trong đợt nằm viện đó thì sẽ được chi trả.

“Đây là cách giải thích rất lắt léo, khó hiểu nhằm từ chối chi trả cho khách hàng. Chẳng lẽ lúc đến nhập viện khám rồi có dấu hiệu chuyển dạ thì phải ra viện, rồi nhập lại lần mới sau thời điểm 270 ngày như cách giải thích của Smart/BSH. Chuyện sinh nở, cấp cứu mà áp dụng cứng nhắc và với trường hợp này không đúng với bộ quy tắc điều khoản, cụ thể thời gian chờ thai sản. Không đúng với tinh thần nhân văn của bảo hiểm”, chị Mai Phương, tư vấn viên bảo hiểm sức khoẻ 7 năm kinh nghiệm, đặt vấn đề với BSH.

Trước đó, BSH từng gây bức xúc trong đội ngũ tư vấn viên bảo hiểm, cũng như các khách hàng khi kết hợp cùng với Công ty môi giới bảo hiểm Medici, thay đổi giá và điều khoản của sản phẩm thẻ CSSK Muôn sắc Yêu thương, thời điểm tuổi đời của sản phẩm này chưa được 1 năm. Cụ thể, 28/03/2023 sản phẩm được ra mắt trong buổi lễ ký kết với BSH, được giới thiệu có nhiều điểm đột phá, ưu việt, đánh dấu một bước ngoặt của Medici Insurance trên thị trường bảo hiểm với vai trò mới.

Tuy nhiên chưa đầy 1 năm sau, ngày 10/11/2023, Medici ra thông báo thay đổi mức phí và điều khoản của sản phẩm này, cụ thể là tăng giá lên nhiều lần so với mức phí thời điểm ra mắt là 28/03/2023, cùng với các điều khoản hạn chế quyền lợi của người tham gia so với sản phẩm cũ. Đơn cử như gói Hồng mức phí cũ chỉ là 749, 000 đồng/năm áp dụng cho tất cả các độ tuổi, nay đã lên đến 2,426,000 đồng cho bé từ 0-9 tuổi, tăng hơn 220% giá. Hay như gói Xanh của Muôn sắc yêu thương mức giá cũ là 2,927,400 đồng, nay tăng lên mức 9,695,000 đồng cho độ tuổi từ 0-9, mức tăng phí lên đến hơn 230%.

“Việc bảo hiểm gốc BSH và công ty môi giới bảo hiểm Medici thay đổi quá nhanh mức phí và điều khoản, trong vòng chưa đến 1 năm, điều này khiến cho các tư vấn viên vô cùng khó xử, khó giải thích với khách hàng, đồng thời khách hàng cũng chỉ có 2 lựa chọn: một là tham gia tiếp sản phẩm này để tránh phải tính thời gian chờ 365 ngày, phải buộc chấp nhận mức phí cao, hoặc hai là lựa chọn sản phẩm bảo hiểm khác, nhưng lại tính thời gian chờ từ đầu. Thiệt đơn, thiệt kép cho khách hàng”, một Tư vấn viên bảo hiểm lâu năm, chia sẻ thêm.

| Từ chối quyền lợi thai sản của khách, Bảo hiểm BSH đưa ra lý do lắt léo Từ chối chi trả quyền lợi cho khách: Cách hành xử của riêng BSH? |

(VNF) - Nhiều dự án nhà ở thương mại đủ điều kiện mở bán nhà ở hình thành trong tương lai, bổ sung gần 10.500 căn hộ và nhà liền kề cho thị trường bất động sản Đà Nẵng.