Loạt ngân hàng lên kế hoạch nâng vốn điều lệ cán mốc 100.000 tỷ đồng

(VNF) - Nhiều ngân hàng lên kế hoạch nâng vốn điều lệ lên xấp xỉ hoặc vượt 100.000 tỷ đồng nhằm củng cố bộ đệm tài chính.

Sáng ngày 4/10, tại thị trường ngoại hối, chỉ số US Dollar Index (DXY) tăng 0,17%, đạt mốc 107,08, kéo dài chuỗi tăng nhiều tháng liên tục.

Trong khi đồng bạc xanh tăng mạnh, nhiều đồng tiền khác đều rớt giá, thậm chí rơi xuống mức thấp nhất trong nhiều thập kỷ qua.

Trong phiên giao dịch ngày 3/10, đồng rúp của Nga đã có thời điểm yếu đến mức 100,25 rúp mới đổi được 1 USD. Đây là mức thấp nhất của đồng rúp Nga trong hơn 7 tuần qua. Kết phiên giao dịch, đồng rúp đã phục hồi nhẹ 0,2%.

Đồng NDT không khá khẩm hơn là bao. Kết phiên giao dịch ngày 4/10, đồng NDT ở mức 7,3005/USD. Vào đầu tháng 9, đồng NDT thậm chí còn rơi xuống mức 7,3623/USD, mức thấp nhất kể từ khi hình thành thị trường NDT ở nước ngoài vào năm 2010.

Chung tình trạng với đồng NDT, đồng yên cũng đang phải đối mặt với sự sụt giảm. Đồng tiền nội tệ của Nhật Bản liên tục giảm giá, chạm mức dưới 150 yên đổi được 1 USD vào đầu giờ sáng phiên giao dịch ngày 4/10.

Đồng euro hiện giao dịch ở mức thấp nhất trong năm 2023, gần 1,05 euro đổi được 1 USD. Giá trị của đồng euro đã giảm 3% so với đồng bạc xanh trong quý III năm nay và tiếp tục trên đà giảm năm thứ 3 liên tiếp.

Tính đến thời điểm hiện tại, đồng euro, NDT, rúp và yên Nhật đều rớt giá xuống mức thấp khó tin trong nhiều thập kỷ qua so với đồng USD.

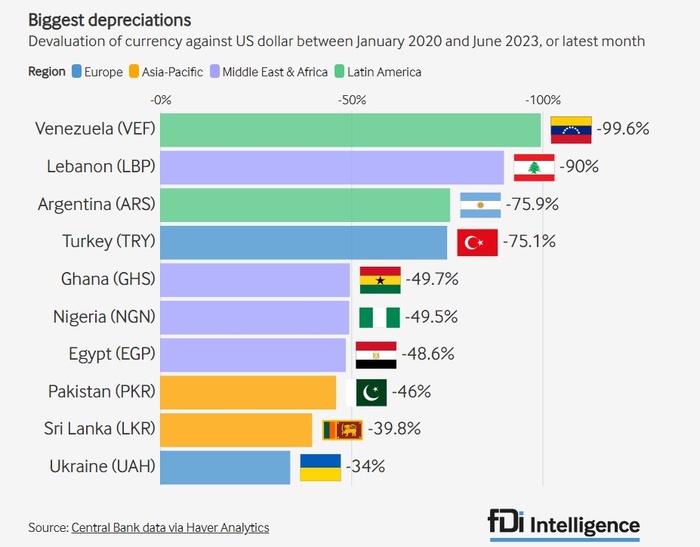

Theo thống kê của Central Bank hồi tháng 7 năm nay, đã có tới 77 quốc gia chứng kiến đồng tiền nội tệ mất giá so với đồng USD kể từ năm 2020. Tình trạng tồi tệ hơn diễn ra ở nhiều quốc gia như Venezuela, Lebanon, Argentina hay Turkey khi giá trị đồng tiền nội tệ của họ giảm từ 75,1% - 99,6% so với đồng USD tính trong giai đoạn từ tháng 1/2020 đến tháng 6/2023.

Sự khác biệt trong chính sách tiền tệ của Mỹ và các quốc gia khác chính là một trong những nguyên nhân dẫn đến cú sốc tỷ giá như hiện nay. Trong nhiều tháng qua, Cục Dự trữ liên bang Mỹ (Fed) luôn kiên định với chính sách tiền tệ thắt chặt của mình nhằm chống lại lạm phát.

Chiến dịch tăng lãi suất của Fed bắt đầu từ tháng 3/2022. Tính đến nay, Fed đã có 11 đợt nâng lãi suất với tổng mức tăng 5,25%, đưa mức lãi suất lên 5,25 – 5,5%. Nhiều chuyên gia dự đoán Fed sẽ có lần tăng lãi suất cuối cùng trong năm nay vào tháng 11 tới.

Ông Jamie Dimon, CEO ngân hàng lớn nhất Mỹ JPMorgan Chase thậm chí còn dự đoán Fed sẽ có thể tăng lãi suất thêm 1,5 điểm phần trăm, lên 7% - mức cao nhất kể từ năm 1990.

Đi cùng với đó, triển vọng kinh tế có phần u ám của nhiều quốc gia cũng khiến giá trị của đồng bạc xanh bật tăng. Trong khi châu Âu ngấp nghé bờ vực suy thoái do cuộc khủng hoảng năng lượng thì kinh tế Nga lại đang bị tổn thương do hàng loạt lệnh trừng phạt từ châu Âu sau khi khởi động chiến sự Nga – Ukraine. Tại châu Á, nền kinh tế Trung Quốc lao dốc khi thị trường bất động sản chiếm ¼ GDP chìm sâu trong khủng hoảng.

Quỹ Tiền tệ Quốc tế (IMF) nhận định, các nền kinh tế mới nổi đã phải đối mặt với nhiều thách thức khi đồng USD tăng mạnh. Đối với nhiều quốc gia, sự tăng giá của đồng bạc xanh thực sự là “cơn ác mộng” vì nó tạo ra tình trạng “chảy máu vốn”, tín dụng tồi tệ hơn và thị trường chứng khoán sụt giảm.

Phần lớn các thị trường mới nổi đều phụ thuộc nhiều vào dòng vốn đầu tư nước ngoài. Tuy nhiên, việc giá đồng USD cao hơn giá tiền nội tệ sẽ làm đảo chiều dòng vốn, khiến dòng tiền chảy từ các thị trường mới nổi để tìm kiếm cơ hội sinh lời tại những thị trường có tỷ giá mạnh hơn.

Không riêng các nền kinh tế mới nổi, ngay cả những nền kinh tế lớn như Trung Quốc cũng điêu đứng khi đồng nội tệ mất giá trước đồng USD. Chỉ tính riêng trong 5 tháng đầu năm 2023, Trung Quốc đã chứng kiến dòng vốn ngoại lên tới 170 tỷ NDT (tương đương 24 tỷ USD) rút ròng khỏi thị trường chứng khoán.

Thị trường chứng khoán châu Á cũng chìm trong sắc đỏ. Chỉ số chứng khoán châu Á phiên ngày 4/10 đã giảm xuống mức thấp nhất trong vòng 11 tháng qua. Cụ thể, chỉ số MSCI của chứng khoán châu Á – Thái Bình Dương (ngoại trừ Nhật Bản) đã giảm hơn 1% trong 2 ngày liên tiếp, chỉ số Hang Seng của Hong Kong (Trung Quốc) giảm 0,78% trong khi chỉ số Nikkei 225 của Nhật Bản giảm 2,28%.

Các quốc gia phụ thuộc vào lương thực, thực phẩm, xăng dầu nhập khẩu còn phải nhận đòn đòn kép khi đồng USD đắt hơn khiến những mặt hàng nhập khẩu này cũng tăng giá. Giá năng lượng và nguyên liệu nhập khẩu tăng cao kéo theo giá thành của nhiều sản phẩm khác cũng tăng lên, dẫn đến tình trạng lạm phát quy mô rộng.

Đồng USD tăng giá cũng làm nhiều quốc gia thêm nặng gánh nợ nần khi các khoản vay bằng USD của chính phủ và các doanh nghiệp trở nên đắt đỏ hơn. Theo dữ liệu của Viện Tài chính Quốc tế (IIF), chính phủ của 32 quốc gia và thị trường mới nổi sẽ phải thanh toán số nợ bằng USD trị giá 83 tỷ USD vào cuối năm nay.

Số tiền trả nợ nhiều hơn có thể đẩy các quốc gia này vào cảnh suy thoái sâu, lạm phát phi mã, khủng hoảng nợ công hoặc rơi vào một kịch bản tồi tệ hơn – cả 3 viễn cảnh trên diễn ra cùng lúc.

Theo IMF, cứ mỗi 10% tăng giá của USD, các nền kinh tế thị trường mới nổi lại phải đối mặt với mức giảm 1,9% trong GDP sau một năm và lực cản tăng trưởng kinh tế dự kiến sẽ kéo dài trong 2,5 năm.

Ngân hàng Thế giới (WB) mới đây đã đưa ra cảnh báo các nền kinh tế đang phát triển ở khu vực Đông Á – Thái Bình Dương sẽ có tốc độ tăng trưởng vào hàng thấp nhất trong 5 thập kỷ trở lại đây, trong đó chính sách tiền tệ thắt chặt và mức nợ tăng cao là hai trong những chướng ngại hạn chế hoạt động kinh tế.

WB đã cắt giảm dự báo tăng trưởng kinh tế của khu vực từ 5,1% xuống còn 5% trong năm nay và xuống 4,5% trong năm 2024. Nền kinh tế Trung Quốc cũng được dự báo tăng trưởng 4,4% trong năm 2024, thấp hơn mức dự báo 4,8% được đưa ra vào hồi tháng 4/2023.

Ủy ban châu Âu (EC) cũng dự báo rằng tăng trưởng kinh tế của EU sẽ ở mức 0,8% vào năm 2023 thay vì mức dự báo 1% trước đó và 1,4% trong năm 2024, giảm từ mức dự báo 1,7% trước đó. Tăng trưởng ở Khu vực sử dụng đồng tiền chung euro (Eurozone) năm 2023 cũng được điều chỉnh giảm từ 1,1% xuống 0,8% trong năm 2023 và 1,6% xuống 1,3% trong năm 2024.

(VNF) - Nhiều ngân hàng lên kế hoạch nâng vốn điều lệ lên xấp xỉ hoặc vượt 100.000 tỷ đồng nhằm củng cố bộ đệm tài chính.

(VNF) - Chia sẻ về lý do đặt mục tiêu tăng trưởng tín dụng thấp dù nhận chuyển giao bắt buộc ngân hàng yếu kém, Chủ tịch HĐQT Vietcombank Nguyễn Thanh Tùng cho biết ngân hàng hướng đến tăng trưởng bền vững chứ không phải tăng trưởng nóng hôm nay rồi ngày mai lại đi xử lý.

(VNF) - Ngày 24/4, Ngân hàng TMCP Ngoại thương Việt Nam (HoSE: VCB) đã thông qua nhiều nội dung quan trọng liên quan đến kế hoạch kinh doanh 2026, phương án phát hành cổ phiếu để tăng vốn điều lệ hơn 10.600 tỷ đồng và chủ trương thành lập ngân hàng tại Trung tâm tài chính quốc tế Việt Nam.

(VNF) - Theo tỷ phú Nguyễn Thị Phương Thảo, hoạt động M&A là “năng lực đặc biệt” của HDBank.

(VNF) - Tổng giám đốc Nguyễn Hoàng Linh cho biết trong trung hạn, ngân hàng sẽ chưa thực hiện thoái vốn khỏi TNEX, đồng thời kỳ vọng trong vòng 5-7 năm tới có thể định giá công ty tài chính này ở mức 1-2 tỷ USD.

(VNF) - Đại hội đồng cổ đông Ngân hàng TMCP Hàng Hải Việt Nam (HoSE: MSB) đã thông qua nhiều nội dung quan trọng, trong đó nổi bật là phương án tăng vốn từ 31.200 tỷ đồng lên 37.440 tỷ đồng theo hình thức phát hành cổ phiếu với tỷ lệ 20% từ nguồn vốn chủ sở hữu.

(VNF) - Theo đại diện VietinBank, đặc thù của các tài sản bảo đảm đối với các khoản nợ hiện nay phần lớn là bất động sản. Trong bối cảnh thị trường bất động sản gặp khó, việc xử lý nợ của ngân hàng sẽ có khó khăn và đây cũng là áp lực chung của nhiều ngân hàng khác.

(VNF) - TPBank đặt mục tiêu lợi nhuận trước thuế 10.300 tỷ trong năm 2026, nếu hoàn thành, ngân hàng này sẽ chính thức bước vào câu lạc bộ của những ngân hàng 'lãi vạn tỷ'.

(VNF) - Ngày 23/4, tại Hà Nội, Bộ Tài chính Việt Nam phối hợp với Bộ Thương mại, Công nghiệp và Tài nguyên Hàn Quốc tổ chức Diễn đàn Kinh tế Việt Nam – Hàn Quốc, thu hút hơn 500 đại biểu cấp cao cùng cộng đồng doanh nghiệp hai nước. Tham dự Diễn đàn, Agribank đã có cơ hội tăng cường kết nối, mở rộng hợp tác trong bối cảnh chuyển đổi số và hội nhập sâu rộng.

(VNF) - Gần 3.000 cổ đông trực tiếp tham dự Đại hội đồng cổ đông thường niên 2026 của Ngân hàng TMCP Sài Gòn – Hà Nội không chỉ tạo nên một kỷ lục đáng chú ý trong mùa đại hội ngân hàng năm nay, mà còn phản chiếu khá rõ một thực tế lớn hơn: SHB đang sở hữu sức hút thị trường vượt ra ngoài khuôn khổ của một kỳ họp cổ đông thông thường.

(VNF) - Ngân hàng TMCP Quân đội (MB) đã triển khai nhiều gói tín dụng với mức lãi suất cạnh tranh, phù hợp từng phân khúc khách hàng trong bối cảnh mặt bằng lãi suất tiền gửi có xu hướng hạ nhiệt, nhu cầu vay vốn phục vụ sản xuất kinh doanh và mua nhà đang dần gia tăng trở lại.

(VNF) - BIDV ghi nhận lợi nhuận trước thuế riêng lẻ trong quý I đạt 8.254 tỷ đồng, tăng 17,6%, dự kiến thông qua kế hoạch tăng vốn điều lệ lên gần 100.000 tỷ đồng.

(VNF) - Giá USD trên thị trường tự do hôm nay tăng thêm 100 đồng. Giá USD tại các ngân hàng cũng đi lên. Giá USD thế giới cũng khởi sắc.

(VNF) - Tại đại hội đồng cổ đông diễn ra ngày 24/4, MSB thông qua nhiều nội dung quan trọng, đặc biệt là xác định những mục tiêu tăng trưởng gắn liền với tính hiệu quả tính bền vững trong năm 2026.

(VNF) - Ngày 22/4/2026, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tổ chức thành công đại hội đồng cổ đông thường niên 2026, thu hút gần 3.000 cổ đông trực tiếp tham dự - mức cao kỷ lục trong mùa đại hội ngân hàng năm nay. Con số ấn tượng này là minh chứng rõ nét cho thấy sức hút mạnh mẽ và niềm tin ngày càng bền chặt của cộng đồng nhà đầu tư đối với SHB.

(VNF) - Cuộc đua lãi suất huy động đang có nhiều thay đổi đáng chú ý khi các ngân hàng lớn tham gia cuộc đua, thậm chí vượt nhóm ngân hàng nhỏ. Diễn biến này không chỉ phản ánh áp lực thanh khoản mà còn đặt ra câu hỏi về cấu trúc cạnh tranh của hệ thống. Tạp chí Đầu tư Tài chính - VietnamFinance đã có cuộc trao đổi với ông Trương Đắc Nguyên, Giám đốc đầu tư của Blue Horizon Financial để làm rõ hơn về vấn đề này.

(VNF) - Ngày 22/4, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) đã tổ chức thành công đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026. Đại hội đã thông qua nhiều nội dung quan trọng về hoạt động kinh doanh, chi trả cổ tức, nhân sự ban kiểm soát.

(VNF) - Ngày 23/4, Ngân hàng TMCP Kiên Long (KienlongBank; HOSE: KLB) đã tổ chức thành công Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 theo hình thức trực tuyến. Tại Đại hội, với tỷ lệ đồng thuận cao, cổ đông KienlongBank đã thông qua nhiều nội dung quan trọng liên quan đến chiến lược của Ngân hàng trong thời gian tới.

(VNF) - Sau khoảng 9 năm kể từ lần gần nhất NHNN cấp phép cho Ngân hàng TNHH MTV UOB Việt Nam, IBK mới đây đã được cấp Giấy phép thành lập ngân hàng 100% vốn nước ngoài tại Việt Nam,.

(VNF) - Nhân viên một số nhà băng năm 2025 mang về gần 3 tỷ đồng lợi nhuận trong khi mặt bằng chung quanh mốc 1-2 tỷ đồng. Tuy vậy, hiệu suất lao động cao có thể không đi kèm thu nhập khủng.

(VNF) - Trong chiến lược phát triển những năm gần đây, dữ liệu, trí tuệ nhân tạo (AI) và các nền tảng số đang trở thành trụ cột trong quá trình tái định hình mô hình kinh doanh của ngành ngân hàng. Trọng tâm không còn dừng ở quản lý dữ liệu, mà đã chuyển sang khai thác dữ liệu như một tài sản có khả năng sinh lợi và tạo khác biệt cạnh tranh trong bối cảnh sản phẩm tài chính ngày càng đồng dạng.

(VNF) - Trong quý I/2026, SHB ghi nhận lợi nhuận trước thuế đạt 466 tỷ đồng, tăng trưởng 7% so với cùng kỳ năm trước.

(VNF) - Theo Tổng giám đốc VPBank Nguyễn Đức Vinh, việc tỷ lệ nợ xấu của VPBank cao hơn mặt bằng chung không phải là vấn đề mất kiểm soát mà là sự lựa chọn có chủ đích nằm trong mô hình kinh doanh khác biệt của ngân hàng.

(VNF) - VPBank định hướng phát triển mạnh mẽ mảng ngân hàng đầu tư và thị trường vốn trong bối cảnh sức ép lên các ngân hàng thương mại đã chạm đến mức 'báo động'.

(VNF) - Theo ban lãnh đạo Sacombank, việc xử lý 32,5% cổ phần của nhóm ông Trầm Bê được kỳ vọng sẽ hoàn thành trong năm 2026. Tuy nhiên, trong trường hợp chưa thể hoàn tất sớm, quá trình này có thể kéo dài thêm một vài năm.

(VNF) - Nhiều ngân hàng lên kế hoạch nâng vốn điều lệ lên xấp xỉ hoặc vượt 100.000 tỷ đồng nhằm củng cố bộ đệm tài chính.

(VNF) - Sau hơn một năm khởi công, dự án cầu đi bộ vượt sông Sài Gòn đang bước vào giai đoạn thi công cao điểm với nhiều hạng mục quan trọng dần hoàn thiện, tạo hình rõ nét cho một công trình được kỳ vọng trở thành điểm nhấn kiến trúc mới của TP. HCM.