TP. HCM: Khởi nghiệp trong lĩnh vực ưu tiên tại được miễn thuế 5 năm

Anh Hùng -

24/06/2023 16:06 (GMT+7)

(VNF) - Nghị quyết thí điểm một số cơ chế, chính sách đặc thù phát triển TP. HCM vừa được Quốc hội thông qua tại kỳ họp thứ 5. Theo đó, nghị quyết cho phép miễn thuế 5 năm đối với hoạt động đổi mới sáng tạo và khởi nghiệp trong các lĩnh vực ưu tiên của thành phố.

Doanh nghiệp khởi nghiệp trong các lĩnh vực ưu tiên tại TP. HCM được miễn thuế 5 năm.

Chiều 24/6, sau khi Chủ nhiệm Ủy ban Tài chính, Ngân sách Lê Quang Mạnh đã trình bày báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Nghị quyết thí điểm một số cơ chế, chính sách đặc thù phát triển TP. HCM. Quốc hội đã biểu quyết thông qua nghị quyết này

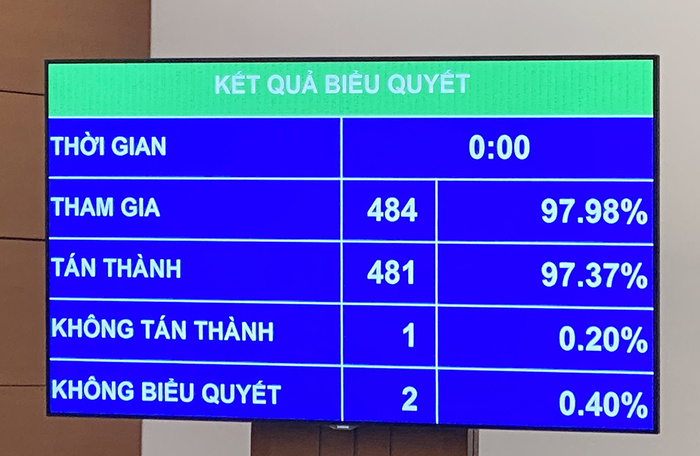

Kết quả, đã có 481/484 đại biểu (chiếm 97,37%) tham gia biểu quyết tán thành thông qua nghị quyết thí điểm một số cơ chế, chính sách đặc thù phát triển TP. HCM.

Kết quả biểu quyết thông qua Nghị quyết thí điểm một số cơ chế, chính sách đặc thù phát triển TP. HCM

Theo báo cáo giải trình, tiếp thu, chỉnh lý dự thảo Nghị quyết thí điểm một số cơ chế, chính sách đặc thù phát triển TP. HCM do Chủ nhiệm Ủy ban Tài chính, Ngân sách Lê Quang Mạnh trình bày có 11 nội dung chính.

Một trong những nội dung đáng chú ý là về hỗ trợ hoạt động đổi mới sáng tạo và khởi nghiệp trong các lĩnh vực ưu tiên của thành phố. Ông Lê Quang Mạnh cho biết, có nhiều ý kiến nhất trí với việc quy định về các chính sách hỗ trợ hoạt động đổi mới sáng tạo và khởi nghiệp trong các lĩnh vực ưu tiên của thành phố nhằm thu hút doanh nghiệp, chuyên gia, nhà khoa học, người có tài năng đặc biệt trong lĩnh vực công nghệ cao. Bên cạnh đó cũng có nhiều ý kiến nhất trí với việc miễn thuế thu nhập doanh nghiệp trong thời hạn 5 năm từ thời điểm phát sinh thuế thu nhập phải nộp đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo cho doanh nghiệp.

Chủ nhiệm Ủy ban Tài chính, Ngân sách Lê Quang Mạnh

Chủ nhiệm Ủy ban Tài chính, Ngân sách cho biết, chính sách miễn thuế thu nhập doanh nghiệp khởi nghiệp sáng tạo quy định tại điểm a khoản 1 Điều 8 của Dự thảo Nghị quyết hiện đang áp dụng theo quy định tại Nghị định số 13/2019/NĐ-CP ngày 1/2/2019 của Chính phủ (miễn 4 năm đầu và giảm 50% trong 9 năm tiếp theo).

Tuy nhiên, để đồng nhất thời gian miễn thuế trong nội dung Dự thảo Nghị quyết Nghị quyết tham khảo từ chính sách miễn giảm cho doanh nghiệp khoa học và cũng như tương ứng thời gian hiệu lực của Nghị quyết, Ủy ban Thường vụ Quốc hội cho rằng, thời gian miễn thuế 5 năm là phù hợp.

"Tùy theo các lĩnh vực phát triển mà thời gian khởi nghiệp và phát triển 1 startup có thể dao động từ 5-15 năm (Công nghệ: 5 năm, nông nghiệp, công nghệ cao: 10-15 năm). Vì vậy, đề xuất miễn thuế tính từ thời điểm phát sinh thuế thu nhập phải nộp đối với thu nhập từ hoạt động khởi nghiệp đổi mới sáng tạo của nhóm đối tượng này là phù hợp", ông Mạnh nêu.

Về việc miễn thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp đối với các khoản thu nhập từ việc chuyển nhượng góp vốn, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo, ông Lê Quang Mạnh cho biết, theo báo cáo đánh giá tác động kèm theo Tờ trình số 236/TTr-CP và thực tiễn cho thấy, việc đầu tư vào doanh nghiệp khởi nghiệp sáng tạo là một hình thức đầu tư mạo hiểm, nhiều rủi ro, do vậy, ít thu hút được nguồn lực từ các nhà đầu tư.

"Để tạo động lực thu hút dòng vốn của các nhà đầu tư, từ đó khuyến khích nhiều doanh nghiệp khởi nghiệp sáng tạo, Ủy ban Thường vụ Quốc hội cho rằng, chính sách miễn thuế thu nhập cá nhân, thuế thu nhập doanh nghiệp đối với khoản thu nhập từ chuyển nhượng vốn góp, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo là cần thiết", ông Mạnh nêu.

Do đó, nghị quyết này cho phép được quy định miễn thuế thu nhập cá nhân và thuế thu nhập doanh nghiệp đối với các khoản thu nhập từ việc chuyển nhượng góp vốn, quyền góp vốn vào doanh nghiệp khởi nghiệp sáng tạo.

(VNF) - Nhà nước có thể bố trí nguồn lực mua lại các khu nhà ở xã hội để làm cơ sở cho thuê. Bộ Tài chính và các bộ, ngành đang liên quan đang được giao nghiên cứu, hoàn thiện cơ chế và chính sách hỗ trợ đi kèm.

(VNF) - Tính đến ngày 21/5, TP. HCM mới giải ngân được 23.620 tỷ đồng vốn đầu tư công, đạt 16% so với kế hoạch vốn Thủ tướng Chính phủ giao. Con số này thấp hơn đáng kể so với mục tiêu 30% đặt ra cho quý I/2026.

(VNF) - Cùng với việc nâng cao chất lượng sống cho người dân, TP. HCM đặt mục tiêu trở thành trung tâm kinh tế hàng đầu khu vực với quy mô kinh tế dự kiến khoảng 800 tỷ USD vào năm 2050.

(VNF) - Phó Tổng thư ký, Trưởng ban Pháp chế Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) Đậu Anh Tuấn cho biết năm 2025 chứng kiến tốc độ xây dựng và hoàn thiện pháp luật nhanh chưa từng có, với hàng loạt đạo luật, nghị quyết được ban hành nhằm tháo gỡ các điểm nghẽn cho hoạt động đầu tư kinh doanh.

(VNF) - Bảo hiểm xã hội TP. HCM vừa kiến nghị bổ sung tài xế công nghệ và người bán hàng trực tuyến trên các sàn thương mại điện tử vào nhóm tham gia bảo hiểm xã hội (BHXH) bắt buộc khi sửa đổi các quy định liên quan đến Luật BHXH và Luật Bảo hiểm y tế.

(VNF) - Bộ Tài chính đang lấy ý kiến dự thảo Nghị định về chuyển đơn vị sự nghiệp công lập thành doanh nghiệp, trong đó đề xuất không cổ phần hóa các đơn vị đang độc quyền cung cấp dịch vụ công trên phạm vi cả nước hoặc tại từng địa phương.

(VNF) - Cục Quản lý Dược vừa ban hành quyết định xử phạt Công ty TNHH Thương mại Dịch vụ Xuất nhập khẩu The Vigo hơn 112 triệu đồng do kinh doanh mỹ phẩm có công thức không đúng hồ sơ công bố và quảng cáo sản phẩm sai quy định.

(VNF) - Công an TP. Hà Nội đã khởi tố Chủ tịch CCV Group Mai Hà Trang để điều tra hành vi lừa đảo chiếm đoạt tài sản, liên quan vụ huy động hơn 1.000 tỷ đồng từ hàng trăm nhà đầu tư.

(VNF) - Một hộ kinh doanh ở Đà Nẵng đã sử dụng máy POS để thực hiện các giao dịch quẹt thẻ nhằm hợp thức hóa dòng tiền, hỗ trợ rút tiền mặt, đáo hạn thẻ tín dụng và thu phí dịch vụ trái quy định của pháp luật.

(VNF) - UBND TP Hà Nội vừa có tờ trình bổ sung đề nghị ban hành Nghị quyết thông qua Đề án “Vùng phát thải thấp trong vành đai 1, thành phố Hà Nội”, với lộ trình triển khai theo 3 giai đoạn từ giữa năm 2026 đến hết năm 2029.

(VNF) - Sau một năm thực hiện Nghị quyết 68-NQ/TW, khu vực kinh tế tư nhân ghi nhận sự bứt phá về số lượng với làn sóng doanh nghiệp thành lập mới và quay trở lại hoạt động tăng mạnh. Tuy nhiên, bài toán về quy mô, năng lực cạnh tranh và vị thế trong chuỗi giá trị toàn cầu vẫn là thách thức lớn đối với cộng đồng doanh nghiệp tư nhân.

(VNF) - Theo báo cáo mới công bố của S&P Global, Chỉ số Nhà Quản trị Mua hàng (PMI) ngành sản xuất Việt Nam trong tháng 5/2026 đạt 52,8 điểm, tăng từ mức 50,5 điểm của tháng trước và là mức cao nhất kể từ tháng 2/2026. Kết quả này cho thấy các điều kiện kinh doanh trong lĩnh vực sản xuất tiếp tục cải thiện tháng thứ 11 liên tiếp.

(VNF) - Sau cuộc hội đàm sáng 1/6, Tổng Bí thư, Chủ tịch nước Tô Lâm và Tổng thống Philippines Ferdinand Romualdez Marcos Jr. nhất trí nâng quan hệ song phương Việt Nam - Philippines lên Đối tác Chiến lược tăng cường.

(VNF) - Tổng Bí thư, Chủ tịch nước Tô Lâm khẳng định chủ trương của Việt Nam là không hợp tác với nước này để gây tổn hại hoặc tạo khó khăn cho nước khác. Vì vậy, Việt Nam đã và đang duy trì quan hệ tốt đẹp với cả Mỹ và Trung Quốc, mang lại lợi ích cho tất cả các bên, đồng thời đóng góp vào hòa bình, ổn định của khu vực.

(VNF) - Việt Nam đề nghị phía Mỹ đánh giá khách quan, công bằng, ghi nhận đầy đủ những nỗ lực và kết quả thực chất của Việt Nam, trên tinh thần hợp tác, xây dựng, phù hợp với quan hệ Đối tác Chiến lược Toàn diện Việt Nam – Mỹ.

(VNF) - Bộ Tài chính cho biết đang phối hợp với Bộ Công an nâng cấp hệ thống công nghệ thông tin nhằm rút ngắn tối đa thời gian xử lý hủy bỏ tạm hoãn xuất cảnh. Theo đó, người nộp thuế sẽ được gỡ bỏ biện pháp tạm hoãn xuất cảnh gần như ngay lập tức sau khi hoàn thành nghĩa vụ thuế với ngân sách nhà nước.

(VNF) - Từ tháng 6/2026, nhiều chính sách mới liên quan đến tiêu dùng, viễn thông, thuế, đăng ký phương tiện và sắp xếp đơn vị hành chính cấp cơ sở sẽ chính thức có hiệu lực.

(VNF) - Phát biểu tại phiên khai mạc Đối thoại Shangri-La tối 29/5, Tổng Bí thư, Chủ tịch nước Tô Lâm chỉ ra ba cuộc khủng hoảng nền tảng đang diễn ra đồng thời và tác động lẫn nhau trên thế giới.

(VNF) - PGS.TS Nguyễn Hữu Huân - Phó Chủ tịch Cơ quan điều hành Trung tâm Tài chính Quốc tế Việt Nam cho rằng, nếu tháo gỡ đồng bộ các điểm nghẽn về hạ tầng, pháp lý và dòng vốn, thành phố không chỉ bứt tốc tăng trưởng mà còn có cơ hội vươn lên thành trung tâm tài chính, logistics và đổi mới sáng tạo hàng đầu khu vực.

(VNF) - Tổng Bí thư, Chủ tịch nước Tô Lâm và Thủ tướng Singapore Lawrence Wong ngày 29/5 cùng chứng kiến Lễ trao và thông báo các văn kiện hợp tác giữa các bộ, ngành, địa phương hai nước Việt Nam – Singapore.

(VNF) - Trước làn sóng phản ánh từ nhà bán hàng về việc nhiều sàn thương mại điện tử đồng loạt tăng phí và bổ sung các khoản thu mới, Ủy ban Cạnh tranh Quốc gia đã yêu cầu các nền tảng liên quan giải trình, đồng thời giám sát chặt tác động tới môi trường cạnh tranh và giá bán tới tay người tiêu dùng.

(VNF) - Theo báo cáo mới nhất của Bộ Tài chính, tính đến hết ngày 21/5/2026, tổng số vốn đầu tư công giải ngân đạt 182.544 tỷ đồng, tương đương khoảng 18% kế hoạch Thủ tướng Chính phủ giao.

(VNF) - Theo ông Bùi Ngọc Bảo, Chủ tịch Hiệp hội Xăng dầu Việt Nam (VINPA), xăng sinh học E5 và E10 không gây ảnh hưởng tới động cơ phương tiện nếu xe đáp ứng yêu cầu kỹ thuật và được bảo dưỡng định kỳ đúng cách.

(VNF) - Tập đoàn Gulf mong muốn trở thành đối tác chiến lược lâu dài của Việt Nam trong tăng cường an ninh năng lượng quốc gia, thông qua đầu tư dài hạn vào điện khí tự nhiên hóa lỏng (LNG) và năng lượng tái tạo.

(VNF) - Nhà nước có thể bố trí nguồn lực mua lại các khu nhà ở xã hội để làm cơ sở cho thuê. Bộ Tài chính và các bộ, ngành đang liên quan đang được giao nghiên cứu, hoàn thiện cơ chế và chính sách hỗ trợ đi kèm.

(VNF) - Theo UBND TP.Huế, phương án thiết kế cầu qua Cồn Hến cần hướng đến tính độc bản, đặc sắc, có tầm vóc; trở thành điểm nhấn kiến trúc mới trên sông Hương, góp phần làm giàu thêm không gian văn hóa, cảnh quan của đô thị Huế.