VIB: Doanh thu năm 2023 tăng trưởng 23%, lợi nhuận vượt 10.700 tỷ

Hoàng Ngân -

23/01/2024 22:44 (GMT+7)

(VNF) - Ngân hàng Quốc tế (VIB) công bố kết quả kinh doanh hợp nhất trước kiểm toán cho năm 2023 với doanh thu tiếp tục đà tăng trưởng tốt, hiệu quả kinh doanh vượt trội, bảng tổng kết tài sản vững mạnh và uy tín thương hiệu ở top đầu ngành.

VIB: Doanh thu năm 2023 tăng trưởng 23%, lợi nhuận vượt 10.700 tỷ

Doanh thu tăng trưởng mạnh mẽ, hiệu suất sinh lời ở top đầu ngành

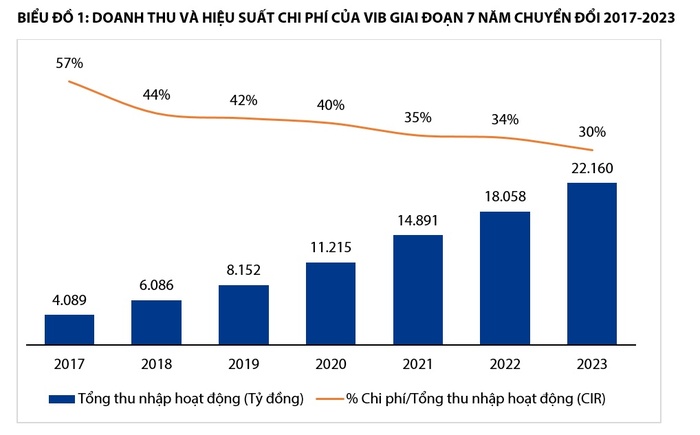

Kết thúc năm 2023, VIB đạt tổng doanh thu hơn 22.000 tỷ đồng, tăng trưởng 23% so với năm 2022, trong đó thu nhập từ lãi đạt hơn 17.000 tỷ đồng, tăng 16% so với cùng kỳ. Thu nhập ngoài lãi chiếm 22% doanh thu, với sự đóng góp tích cực của các mảng thẻ tín dụng, bảo hiểm, ngoại hối và các khoản thu từ nợ đã xử lý rủi ro.

Chi phí hoạt động tiếp tục được kiểm soát tốt, duy trì ở mức 6.600 nghìn tỷ đồng, chỉ tăng 7% so với cùng kỳ trong bối cảnh VIB đang tiếp tục đầu tư mạnh mẽ vào công nghệ, thương hiệu, mạng lưới chi nhánh và con người.

Mức chênh lệch 16% giữa tăng doanh thu và tăng chi phí đã giúp gia tăng hiệu quả chi phí của VIB, với hệ số CIR (chi phí/doanh thu) giảm chỉ còn 30%, mức tốt nhất từ trước tới nay và ở top đầu ngành. Nhờ đó, lợi nhuận trước dự phòng tín dụng đạt trên 15.500 tỷ đồng, tăng trưởng 31% so với năm 2022.

Biểu đồ 1: Doanh thu và hiệu suất chi phí của VIB giai đoạn 7 năm chuyển đổi năm 2017-2023

Bên cạnh kết quả kinh doanh giữ vững tăng trưởng ổn định, nhằm nâng cao chất lượng tài sản cũng như tạo bộ đệm dự phòng vững chắc, ngân hàng cũng chủ động trích lập dự phòng lên tới hơn 4.800 tỷ đồng, gấp 3,8 lần so với năm 2022. Kết thúc năm 2023, VIB ghi nhận lợi nhuận trước thuế đạt hơn 10.700 tỷ đồng. Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) đạt 25%, duy trì hiệu quả sinh lời top đầu ngành.

Bảng tổng kết tài sản vững mạnh, tín dụng tăng trưởng 14,2%, rủi ro tập trung thấp nhất thị trường

Ngày 31/12/2023, tổng tài sản VIB đạt gần 410.000 tỷ đồng, tăng gần 20% so với đầu năm. Dư nợ tín dụng cuối kỳ đạt hơn 267.000 tỷ đồng, tăng 14,2%, sử dụng toàn bộ hạn mức tín dụng được Ngân hàng Nhà nước cấp đầu năm và cao hơn mức tăng trưởng tín dụng trung bình toàn hệ thống.

Đáng chú ý, nhờ các biện pháp quản trị rủi ro chặt chẽ cùng khẩu vị rủi ro thận trọng, tỷ lệ nợ xấu của VIB đã giảm mạnh, chỉ ở mức 2,2% so với mức đỉnh 2,62% vào cuối quý 1 và đang có xu hướng tiếp tục giảm trong bối cảnh thị trường có nhiều tín hiệu tích cực cùng mặt bằng lãi suất đang ở mức thấp trong vòng 20 năm trở lại đây.

Theo ban lãnh đạo VIB, mặc dù tình hình thị trường có nhiều biến động trái chiều nhưng VIB vẫn nhất quán với chiến lược bán lẻ cùng khẩu vị rủi ro thận trọng. Hiện VIB là một trong những ngân hàng có rủi ro tín dụng tập trung thuộc nhóm thấp nhất thị trường với mức độ phân tán rủi ro tập trung tối đa.

Tại thời điểm cuối năm 2023, tỷ trọng dư nợ bán lẻ tại VIB đạt trên 85% tổng danh mục cho vay, đồng thời trên 90% dư nợ bán lẻ là cho vay có tài sản đảm bảo. Bên cạnh đó, VIB cũng thận trọng trong việc cấp tín dụng đối với các lĩnh vực tiềm ẩn rủi ro.

Trong hơn 4 năm qua, dư nợ cho vay các hoạt động và lĩnh vực như: BOT, năng lượng tái tạo, bảo lãnh trái phiếu doanh nghiệp, đầu tư trái phiếu bất động sản đều bằng không. Danh mục đầu tư vào trái phiếu doanh nghiệp tại VIB cũng ở nhóm thấp nhất thị trường, chỉ chiếm 0,3% danh mục tín dụng và chủ yếu là của các công ty ngành sản xuất và dịch vụ.

Ngày 31/12/2023, tổng huy động vốn của VIB đạt 283.000 tỷ đồng, trong đó tiền gửi khách hàng gần 237.000 tỷ đồng, tăng 18% so với đầu năm. Động lực tăng trưởng chính đến từ huy động tiền gửi khách hàng cá nhân tăng 21%, trong đó số dư CASA khách hàng cá nhân cũng tăng tới 33% so với đầu kỳ.

Kết quả đạt được thông qua các chiến lược thu hút khách hàng cá nhân bằng các sản phẩm tiền gửi hấp dẫn và tích hợp với ứng dụng ngân hàng số MyVIB mang lại tiện ích cho khách hàng ở mọi nơi. Bên cạnh đó, nhằm đa dạng và tối hóa nguồn vốn, VIB cũng thực hiện huy động trên nhiều kênh khác nhau nhằm đảm bảo thanh khoản và giảm thiểu rủi ro thị trường.

Với vị thế và uy tín trên thị trường vốn quốc tế, VIB tiếp tục huy động thành công thêm 280 triệu USD từ các định chế tài chính lớn trên thế giới với các đối tác hàng đầu như UOB, Maybank… nâng tổng nguồn vốn huy động quốc tế trong năm 2023 đạt gần 400 triệu USD, là ngân hàng Việt Nam duy nhất thực hiện thành công khoản vay hợp vốn trong năm.

Ngày 31/12/2023, các chỉ số quản trị đều được được duy trì ở mức an toàn và tối ưu, với hệ số an toàn vốn CAR (Basel II) ở mức 11,7% (so với quy định là trên 8%), hệ số nguồn vốn ngắn hạn cho vay trung dài hạn là 27% (quy định dưới 30%), hệ số cho vay trên huy động (LDR) đạt 73% (quy định là dưới 85%), tỉ lệ dự trữ thanh khoản (MLH) là 18% (quy định là trên 10%) và chỉ số Tỷ lệ nguồn vốn ổn định ròng (NSFR) theo chuẩn mực Basel III đạt 115% (quy định trên 100%).

Xếp hạng cao nhất ngành bởi Ngân hàng Nhà nước, tiếp tục xây dựng uy tín và thương hiệu hàng đầu

Trong quý IV vừa qua, VIB tiếp tục nhận được xếp hạng từ Ngân hàng Nhà nước (NHNN), với mức xếp hạng tổng thể nằm ở nhóm cao nhất ngành ngân hàng. VIB là một trong số ít ngân hàng thương mại có xếp hạng cao nhất bởi NHNN trong 3 năm liên tiếp, dựa theo các tiêu chí minh bạch do NHNN đưa ra. Với mức xếp hạng này, VIB tiếp tục được NHNN cấp hạn mức tăng trưởng tín dụng năm 2024 ở nhóm cao nhất ngành, trên 16%.

Uy tín thương hiệu của VIB cũng gắn liền với vai trò tiên phong trong việc ứng dụng các chuẩn mực quốc tế vào Việt Nam. Năm 2019, VIB là ngân hàng Việt Nam đầu tiên triển khai thành công 3 trụ cột của chuẩn mực quản trị rủi ro Basel II.

Đến tháng 8/2023, VIB tiếp tục được NHNN lựa chọn cùng với 9 ngân hàng thương mại khác tham gia Ban chỉ đạo triển khai chuẩn mực vốn Basel II nâng cao và Basel III. Song song, VIB là ngân hàng duy nhất, cùng với 1 NHTM cổ phần khác đã hoàn tất và phát hành báo cáo kiểm toán theo chuẩn mực quốc tế (IFRS) từ năm 2019, sớm hơn yêu cầu của Bộ tài chính 6 năm.

Đồng thời, VIB là một trong 6 ngân hàng được tạp chí uy tín Forbes xếp hạng là 6 ngân hàng niêm yết tốt nhất Việt Nam trong 3 năm liền, dựa theo các tiêu chí về hiệu quả hoạt động và lợi nhuận.

Ngoài sự ghi nhận của NHNN, của Forbes, trong năm 2023 VIB tiếp tục củng cố thương hiệu và uy tín của mình với các giải thưởng của International Finance Magazine, Tổ chức Kỷ lục Việt Nam, VN50, các tổ chức phát hành thẻ Master, Visa… Cụ thể, VIB xác lập hai kỷ lục ghi nhận bởi Tổ chức Kỷ lục Việt Nam dành cho Super Card - dòng thẻ tín dụng đầu tiên tại Việt Nam cho phép người dùng thiết kế các tính năng thẻ và VIB Checkout - ứng dụng ngân hàng số đầu tiên tích hợp Soft POS.

Bên cạnh đó, ứng dụng MyVIB cũng được tạp chí International Finance Magazine trao tặng giải thưởng “Ứng dụng ngân hàng di động tăng trưởng nhanh nhất Việt Nam” năm 2023. Chương trình âm nhạc “Ca sĩ mặt nạ” (The Masked Singer) do VIB là nhà tài trợ kim cương đã để lại dấu ấn mạnh mẽ trong thời gian vừa qua, giúp thông điệp “dẫn đầu xu thế thẻ” của VIB đến với hơn 2 tỷ view trên tất cả các kênh trong năm 2023.

2024 là năm thứ 8 của hành trình chuyển đổi chiến lược 10 năm 2017-2026 của VIB. Là một trong những ngân hàng có tỷ trọng bán lẻ cao nhất thị trường, VIB tiếp tục kiên định với mục tiêu trở thành ngân hàng bán lẻ hàng đầu Việt Nam về quy mô và chất lượng.

Trong thời gian tới, ngân hàng cho biết sẽ tiếp tục thiết kế và cung cấp các giải pháp sản phẩm dịch vụ vượt trội cho khách hàng, duy trì vị thế dẫn đầu ở một số mảng kinh doanh bán lẻ trọng yếu. Đồng thời VIB sẽ tiếp tục tăng cường đầu tư vào chuyển đổi số tất cả sản phẩm dịch vụ của ngân hàng, phát triển con người, nâng cấp mô hình vận hành, chú trọng quản trị rủi ro đảm bảo các hệ số an toàn, lành mạnh và minh bạch.

(VNF) - Làn sóng chuẩn hóa dòng tiền và số hóa hoạt động kinh doanh đang mở ra cơ hội lớn để ngân hàng đẩy mạnh cho vay tiểu thương hộ kinh doanh trên nền tảng số. Tuy nhiên, việc mở rộng nhóm khách hàng cũng đặt ra yêu cầu cao hơn về thẩm định và kiểm soát rủi ro cho ngân hàng.

(VNF) - Chủ tịch HĐQT Techcombank Hồ Hùng Anh khẳng định, ngân hàng không phụ thuộc hoàn toàn vào hạn mức tín dụng do NHNN cấp để đáp ứng nhu cầu khách hàng.

(VNF) - Eximbank áp dụng mức phí dành cho khách hàng cá nhân với nghiệp vụ phong tỏa và cấp giấy xác nhận số dư phong tỏa để vay vốn tại ngân hàng khác là 500.000 đồng/tài khoản.

(VNF) - Theo lãnh đạo BIDV, nếu các phương án tăng vốn được triển khai thành công, năm nay, hệ số an toàn vốn của nhà băng này có thể đạt tối thiểu 9,5% và hướng tới 10%.

(VNF) - Ngày 24/6/2026 tại Hà Nội, Ngân hàng TMCP Tiên Phong (TPBank) đã tổ chức Đại hội đồng cổ đông thường niên năm 2026, thông qua các nội dung quan trọng liên quan đến kết quả kinh doanh năm 2025, định hướng phát triển và kế hoạch kinh doanh năm 2026.

(VNF) - Chia sẻ về lý do đặt mục tiêu tăng trưởng tín dụng thấp dù nhận chuyển giao bắt buộc ngân hàng yếu kém, Chủ tịch HĐQT Vietcombank Nguyễn Thanh Tùng cho biết ngân hàng hướng đến tăng trưởng bền vững chứ không phải tăng trưởng nóng hôm nay rồi ngày mai lại đi xử lý.

(VNF) - Ngày 24/4, Ngân hàng TMCP Ngoại thương Việt Nam (HoSE: VCB) đã thông qua nhiều nội dung quan trọng liên quan đến kế hoạch kinh doanh 2026, phương án phát hành cổ phiếu để tăng vốn điều lệ hơn 10.600 tỷ đồng và chủ trương thành lập ngân hàng tại Trung tâm tài chính quốc tế Việt Nam.

(VNF) - Tổng giám đốc Nguyễn Hoàng Linh cho biết trong trung hạn, ngân hàng sẽ chưa thực hiện thoái vốn khỏi TNEX, đồng thời kỳ vọng trong vòng 5-7 năm tới có thể định giá công ty tài chính này ở mức 1-2 tỷ USD.

(VNF) - Đại hội đồng cổ đông Ngân hàng TMCP Hàng Hải Việt Nam (HoSE: MSB) đã thông qua nhiều nội dung quan trọng, trong đó nổi bật là phương án tăng vốn từ 31.200 tỷ đồng lên 37.440 tỷ đồng theo hình thức phát hành cổ phiếu với tỷ lệ 20% từ nguồn vốn chủ sở hữu.

(VNF) - Theo đại diện VietinBank, đặc thù của các tài sản bảo đảm đối với các khoản nợ hiện nay phần lớn là bất động sản. Trong bối cảnh thị trường bất động sản gặp khó, việc xử lý nợ của ngân hàng sẽ có khó khăn và đây cũng là áp lực chung của nhiều ngân hàng khác.

(VNF) - TPBank đặt mục tiêu lợi nhuận trước thuế 10.300 tỷ trong năm 2026, nếu hoàn thành, ngân hàng này sẽ chính thức bước vào câu lạc bộ của những ngân hàng 'lãi vạn tỷ'.

(VNF) - Ngày 23/4, tại Hà Nội, Bộ Tài chính Việt Nam phối hợp với Bộ Thương mại, Công nghiệp và Tài nguyên Hàn Quốc tổ chức Diễn đàn Kinh tế Việt Nam – Hàn Quốc, thu hút hơn 500 đại biểu cấp cao cùng cộng đồng doanh nghiệp hai nước. Tham dự Diễn đàn, Agribank đã có cơ hội tăng cường kết nối, mở rộng hợp tác trong bối cảnh chuyển đổi số và hội nhập sâu rộng.

(VNF) - Gần 3.000 cổ đông trực tiếp tham dự Đại hội đồng cổ đông thường niên 2026 của Ngân hàng TMCP Sài Gòn – Hà Nội không chỉ tạo nên một kỷ lục đáng chú ý trong mùa đại hội ngân hàng năm nay, mà còn phản chiếu khá rõ một thực tế lớn hơn: SHB đang sở hữu sức hút thị trường vượt ra ngoài khuôn khổ của một kỳ họp cổ đông thông thường.

(VNF) - Ngân hàng TMCP Quân đội (MB) đã triển khai nhiều gói tín dụng với mức lãi suất cạnh tranh, phù hợp từng phân khúc khách hàng trong bối cảnh mặt bằng lãi suất tiền gửi có xu hướng hạ nhiệt, nhu cầu vay vốn phục vụ sản xuất kinh doanh và mua nhà đang dần gia tăng trở lại.

(VNF) - BIDV ghi nhận lợi nhuận trước thuế riêng lẻ trong quý I đạt 8.254 tỷ đồng, tăng 17,6%, dự kiến thông qua kế hoạch tăng vốn điều lệ lên gần 100.000 tỷ đồng.

(VNF) - Tại đại hội đồng cổ đông diễn ra ngày 24/4, MSB thông qua nhiều nội dung quan trọng, đặc biệt là xác định những mục tiêu tăng trưởng gắn liền với tính hiệu quả tính bền vững trong năm 2026.

(VNF) - Ngày 22/4/2026, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) tổ chức thành công đại hội đồng cổ đông thường niên 2026, thu hút gần 3.000 cổ đông trực tiếp tham dự - mức cao kỷ lục trong mùa đại hội ngân hàng năm nay. Con số ấn tượng này là minh chứng rõ nét cho thấy sức hút mạnh mẽ và niềm tin ngày càng bền chặt của cộng đồng nhà đầu tư đối với SHB.

(VNF) - Cuộc đua lãi suất huy động đang có nhiều thay đổi đáng chú ý khi các ngân hàng lớn tham gia cuộc đua, thậm chí vượt nhóm ngân hàng nhỏ. Diễn biến này không chỉ phản ánh áp lực thanh khoản mà còn đặt ra câu hỏi về cấu trúc cạnh tranh của hệ thống. Tạp chí Đầu tư Tài chính - VietnamFinance đã có cuộc trao đổi với ông Trương Đắc Nguyên, Giám đốc đầu tư của Blue Horizon Financial để làm rõ hơn về vấn đề này.

(VNF) - Ngày 22/4, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) đã tổ chức thành công đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026. Đại hội đã thông qua nhiều nội dung quan trọng về hoạt động kinh doanh, chi trả cổ tức, nhân sự ban kiểm soát.

(VNF) - Ngày 23/4, Ngân hàng TMCP Kiên Long (KienlongBank; HOSE: KLB) đã tổ chức thành công Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 theo hình thức trực tuyến. Tại Đại hội, với tỷ lệ đồng thuận cao, cổ đông KienlongBank đã thông qua nhiều nội dung quan trọng liên quan đến chiến lược của Ngân hàng trong thời gian tới.

(VNF) - Sau khoảng 9 năm kể từ lần gần nhất NHNN cấp phép cho Ngân hàng TNHH MTV UOB Việt Nam, IBK mới đây đã được cấp Giấy phép thành lập ngân hàng 100% vốn nước ngoài tại Việt Nam,.

(VNF) - Nhân viên một số nhà băng năm 2025 mang về gần 3 tỷ đồng lợi nhuận trong khi mặt bằng chung quanh mốc 1-2 tỷ đồng. Tuy vậy, hiệu suất lao động cao có thể không đi kèm thu nhập khủng.

(VNF) - Trong chiến lược phát triển những năm gần đây, dữ liệu, trí tuệ nhân tạo (AI) và các nền tảng số đang trở thành trụ cột trong quá trình tái định hình mô hình kinh doanh của ngành ngân hàng. Trọng tâm không còn dừng ở quản lý dữ liệu, mà đã chuyển sang khai thác dữ liệu như một tài sản có khả năng sinh lợi và tạo khác biệt cạnh tranh trong bối cảnh sản phẩm tài chính ngày càng đồng dạng.

(VNF) - Làn sóng chuẩn hóa dòng tiền và số hóa hoạt động kinh doanh đang mở ra cơ hội lớn để ngân hàng đẩy mạnh cho vay tiểu thương hộ kinh doanh trên nền tảng số. Tuy nhiên, việc mở rộng nhóm khách hàng cũng đặt ra yêu cầu cao hơn về thẩm định và kiểm soát rủi ro cho ngân hàng.

(VNF) - Sau hơn một năm khởi công, dự án cầu đi bộ vượt sông Sài Gòn đang bước vào giai đoạn thi công cao điểm với nhiều hạng mục quan trọng dần hoàn thiện, tạo hình rõ nét cho một công trình được kỳ vọng trở thành điểm nhấn kiến trúc mới của TP. HCM.