NHNN sắp công bố số liệu mua ngoại tệ và dự trữ ngoại hối

(VNF) - NHNN cam kết công bố số liệu mua ngoại tệ ròng dương (bao gồm giao dịch giao ngay và kỳ hạn) hàng năm, độ trễ 03 tháng cùng số liệu dự trữ ngoại hối và vị thế kỳ hạn từ năm 2027.

Khảo sát của Visa với hơn 1.000 người dùng hồi tháng 5/2023 chỉ ra, 90% người được khảo sát thực hiện thanh toán không tiền mặt năm 2022, tăng cao hơn mức 77% vào năm 2021 và gấp nhiều lần hồi 2018. Song hành cùng xu hướng thanh toán không tiền mặt, 66% khách hàng cho biết họ sử dụng thẻ thanh toán trực tuyến thay vì thẻ vật lý.

5 năm trước, những khái niệm như thẻ trực tuyến, thẻ ảo vẫn xa lạ với đại đa số người dùng. So với hiện nay, nhiều ngân hàng đã hiện thực các khái niệm đó vào sản phẩm dịch vụ. Trong đó, VIB cùng với công nghệ thẻ tiên phong đã góp phần tích cực vào sự thay đổi của thị trường thẻ.

Sự chuẩn bị về nền tảng số hóa từ nhiều năm trước đã giúp ngân hàng thích ứng tốt với thử thách đến từ đại dịch Covid-19 và sự thay đổi về hành vi tiêu dùng, tiếp tục dẫn dắt thị hiếu khách hàng ở giai đoạn mới.

Theo bà Tường Nguyễn, Giám đốc Trung tâm Chiến lược và Vận hành thẻ VIB, đón sóng thay đổi của thị trường thẻ, từ 5 năm trước, ngân hàng đã thực hiện chiến lược cá nhân hóa nhu cầu chi tiêu qua thẻ kể từ cột mốc ra mắt bộ sản phẩm mới, trong đó nổi bật là Travel Elite và Financial Free vào cuối năm 2018.

Đến năm 2019, nhà băng liên tiếp ra mắt các dòng thẻ khác nhau như Cash Back, Zero Interest Rate, Premier Boundless... Trong đó, Zero Interest Rate là dòng thẻ "Buy now – Pay later" (Mua trước - Trả sau) đầu tiên tại Việt Nam.

Tháng 3/2020, mong muốn mở thẻ trực tuyến của những người dùng trẻ phần nào được đáp ứng khi VIB áp dụng Big Data và AI để duyệt mở thẻ tín dụng trực tuyến, rút ngắn quy trình còn dưới 30 phút, sau đó là 15 phút và hiện nay là 2 phút. Điều này góp phần thúc đẩy lượng mở thẻ của ngân hàng lên con số nửa triệu vào năm 2022.

Đi cùng cú hích tăng trưởng, VIB cho biết ngân hàng liên tục cho ra mắt những sản phẩm thẻ lần đầu xuất hiện trên thị trường như Online Plus 2in1 - dòng thẻ đầu tiên tại Đông Nam Á tích hợp thẻ tín dụng và thẻ thanh toán, Family Link - dòng thẻ tín dụng đồng hành cùng con đầu tiên tại Việt Nam, LazCard - dòng thẻ eCom, Super Card - dòng thẻ đầu tiên tại Việt Nam trao toàn quyền làm chủ, tự chọn tính năng và hoàn tiền đến 15% cho khách hàng...

Đồng thời, ngân hàng hiện thực hóa nhiều khái niệm như "thẻ ảo", "tổng đài ảo", "chuyên gia tài chính ảo", “thẻ biết nói” hay thẻ số hóa (phát hành online 100%)... lên các sản phẩm cụ thể.

Tại thời điểm đẩy mạnh chiến lược thẻ vào cuối năm 2018, ngân hàng chọn chiến lược cá nhân hóa, khái niệm còn khá mới mẻ tại Việt Nam lúc bấy giờ, làm trọng tâm phát triển sản phẩm.

"Đó là tiền đề để chúng tôi thiết kế các dòng thẻ với tính năng và giao diện hiện đại, trẻ trung, đáp ứng trọn vẹn nhu cầu của người dùng", bà Tường Nguyễn chia sẻ.

Hiện nay, hệ sinh thái thẻ tín dụng VIB có 9 dòng thẻ mang lại lợi ích vượt trội cho từng nhóm chi tiêu từ du lịch, mua sắm, ăn uống đến tiêu dùng, trả góp... Điểm chung của các dòng thẻ VIB nằm ở tính sáng tạo, mang hàm lượng công nghệ cao và thiết kế theo nhu cầu của các phân khúc khách hàng riêng biệt.

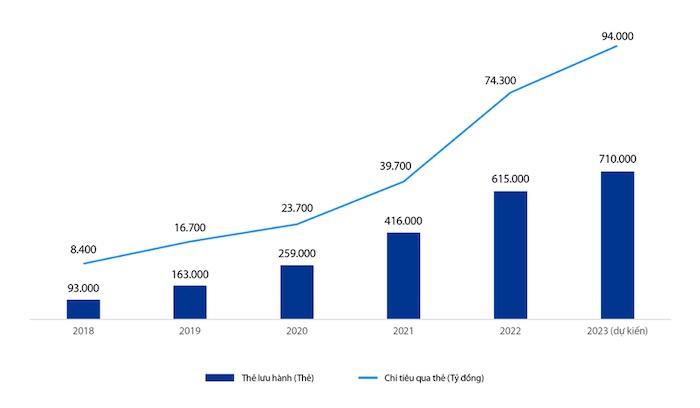

Sau nửa thập kỷ kiên định với định hướng "Dẫn đầu xu thế thẻ", số lượng thẻ và chi tiêu qua thẻ VIB không ngừng tăng. Đến cuối tháng 10/2023, số thẻ VIB đang lưu hành đã đạt hơn 680.000 thẻ, tăng gấp 7,3 lần so với năm 2018. Mỗi tháng, trung bình ngân hàng ghi nhận 3 triệu lượt giao dịch qua thẻ, cao gần 16 lần so với thời điểm bắt đầu chuyển đổi chiến lược thẻ.

Tổng chi tiêu qua thẻ VIB sau năm năm đạt gần 236.000 tỷ đồng. Riêng năm 2023, trong 9 tháng đầu năm, chi tiêu qua thẻ tại VIB đạt gần 2,7 tỷ USD và đến cuối năm dự kiến chạm mốc 4 tỷ USD (tương đương gần 94.100 tỷ đồng), gấp hơn 11 lần so với năm 2018.

Dữ liệu của Hiệp hội Thẻ cho thấy, VIB chiếm 9% thị phần chi tiêu thẻ ở Việt Nam. Chi tiêu bình quân trên mỗi thẻ của ngân hàng này trong ba quý đầu năm 2023 đạt 11,2 triệu đồng.

VIB là ngân hàng ghi nhận tăng trưởng nhanh về tổng chi tiêu qua thẻ Mastercard tại Việt Nam giai đoạn 2018-2022 với mức tăng hơn 7 lần. Nhà băng cho biết dẫn đầu về tỷ lệ tăng trưởng thẻ tín dụng tại Việt Nam, đạt 434%.

Đồng thời, ngân hàng cho hay dẫn đầu về số lượng thẻ phát hành (thẻ ghi nợ và thẻ tín dụng quốc tế) tại Việt Nam với mức tăng hơn 5 lần trong nửa thập kỷ qua. Với tổng chi tiêu qua thẻ Mastercard tại lãnh thổ nước ngoài, VIB tiếp tục đứng đầu thị trường, đạt hơn 190 triệu USD, tăng hơn 5 lần so với năm 2018.

Hết tháng 9, tổng chi tiêu thẻ Visa mang thương hiệu VIB cũng tăng hơn 180% so với cùng kỳ. Chi tiêu mỗi thẻ VIB cao hơn 2,5 lần so với mức bình quân của thị trường, theo ghi nhận của Visa.

Đại diện ngân hàng cho biết, kết quả đạt được hôm nay đến từ chiến lược thẻ được đầu tư bài bản và hiệu quả, cùng quá trình liên tục gắn kết để thấu hiểu khách hàng, từ đó tăng cường ưu đãi vượt trội cho người dùng.

"Chúng tôi mong muốn mỗi chiếc thẻ đến tay khách hàng sẽ mở ra một hành trình chi tiêu mới lạ, thuận tiện, tối ưu, đúng ý và nửa thập kỷ qua điều này đã dần được hiện thực hóa", bà Tường nhấn mạnh.

Trong tương lai, VIB cho biết sẽ tiếp tục kiên định với việc mang đến những trải nghiệm chi tiêu vượt trội cho người dùng, thúc đẩy thanh toán không tiền mặt tại Việt Nam và khu vực. Trên hành trình đó, VIB sẽ thay đổi hoàn toàn khuôn mẫu cung cấp các sản phẩm tài chính ngân hàng truyền thống – chuyển từ bán những gì ngân hàng có sang cung cấp dịch vụ khách hàng cần theo yêu cầu của khách hàng.

"Đây là bước nhảy vọt trong chiến lược cá nhân hóa trải nghiệm khách hàng của VIB nói riêng và thị trường thanh toán không tiền mặt Việt Nam nói chung", lãnh đạo Trung tâm Chiến lược và Vận hành Thẻ VIB nói.

(VNF) - NHNN cam kết công bố số liệu mua ngoại tệ ròng dương (bao gồm giao dịch giao ngay và kỳ hạn) hàng năm, độ trễ 03 tháng cùng số liệu dự trữ ngoại hối và vị thế kỳ hạn từ năm 2027.

(VNF) - Ngân hàng TMCP Phương Đông (OCB) vừa công bố quyết định bổ nhiệm ông Chris Shayan giữ chức vụ Quyền Tổng giám đốc kể từ ngày 01/6/2026.

(VNF) - MB tiếp tục ghi dấu ấn trên hành trình chuyển đổi số với năm sản phẩm, giải pháp công nghệ được vinh danh trong Lễ trao Giải thưởng Sao Khuê 2026 diễn ra vào ngày 28/5 tại Hà Nội. Trong đó, nền tảng ngân hàng số dành cho doanh nghiệp BIZ MBBank lập “hat-trick” ấn tượng với ba giải thưởng dành cho sản phẩm số xuất sắc được xếp hạng trên trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026.

(VNF) - Nhóm cổ đông liên quan đến nữ doanh nhân Ngô Thu Thúy - Chủ tịch HĐQT CTCP Âu Lạc - vừa nâng tỷ lệ sở hữu tại ngân hàng ACB lên trên 6% sau loạt giao dịch mua bán cổ phiếu diễn ra trong tháng 5.

(VNF) - Tỷ lệ tiền mặt lưu thông tăng lên mức cao nhất 3 năm tạo tác động trực tiếp lên thanh khoản ngân hàng. Điều này dường như là 1 nghịch lý khi thanh toán không tiền mặt đang mở rộng và thuận lợi hơn bao giờ hết.

(VNF) - Vừa qua, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã được Tạp chí The Asian Banker (TAB) trao giải thưởng “Best Custodian Bank in Vietnam” (Ngân hàng lưu ký tốt nhất Việt Nam). Đây là lần thứ 6 liên tiếp BIDV được vinh danh ở hạng mục giải thưởng này.

(VNF) - Ông Trần Ngọc Báu, CEO WiGroup cho rằng, tỷ giá vẫn là một trong hai biến số cần phải theo dõi sát sao nhất trong năm nay. Nếu niềm tin thị trường sứt mẻ và tỷ giá biến động xấu, nền kinh tế sẽ phải đối mặt với hai rủi ro lớn.

(VNF) - KienlongBank đã chính thức nâng cấp MyShop 5.0 - giải pháp chuyển đổi tài khoản thanh toán chuyên biệt dành cho hộ kinh doanh. Không chỉ là một sản phẩm tài chính, đây là lời giải cho bài toán “chính danh” và minh bạch dòng tiền, giúp chủ shop tự tin vận hành trước những thay đổi của hành lang pháp lý, yêu cầu về quản lý thuế.

(VNF) - Tập đoàn tài chính Nhật Bản Mizuho Financial Group vừa công bố kết quả kinh doanh năm tài chính kết thúc tháng 3/2026 với mức tăng trưởng lợi nhuận mạnh nhất trong nhiều năm, nhờ sự phục hồi của môi trường lãi suất tại Nhật Bản, tăng trưởng mạnh của mảng phí dịch vụ và hoạt động thị trường vốn.

(VNF) - Tập đoàn tài chính Mitsubishi UFJ Financial Group (MUFG) vừa công bố kết quả năm tài chính kết thúc tháng 3/2026 với mức tăng trưởng vượt kỳ vọng thị trường, đồng thời đưa ra mục tiêu lợi nhuận và cổ tức cao hơn cho năm tài chính tiếp theo.

(VNF) - Eximbank tiếp tục biến động nhân sự cấp cao khi 3 Phó Tổng Giám đốc cùng từ nhiệm. Diễn biến này xuất hiện khi ngân hàng tiếp tục sắp xếp bộ máy điều hành trong khi kết quả kinh doanh chưa khởi sắc.

(VNF) - Nhiều doanh nghiệp bất động sản tiếp tục tăng nợ vay, kéo tổng dư nợ toàn ngành trong quý I lên hơn 427.000 tỷ đồng. Dư nợ bất động sản đang chiếm tỷ trọng lớn tại các ngân hàng.

(VNF) - Sự hạ nhiệt rõ rệt của mặt bằng lãi suất huy động ở thời điểm hiện tại chính là minh chứng rõ nét cho những nỗ lực điều hành chủ động và quyết liệt từ phía NHNN. Dẫu vậy, nhà điều hành vẫn còn chặng đường dài phía trước.

(VNF) - Từ một hệ thống hợp tác xã nông nghiệp, NongHyup Financial Group đã phát triển thành một trong những tập đoàn tài chính lớn nhất Hàn Quốc với lợi nhuận hàng tỷ USD mỗi năm.

(VNF) - Bức tranh tài chính quý I/2026 của 5 tập đoàn tài chính lớn nhất Hàn Quốc gồm những gam màu không đồng đều.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 đã vượt 10,3 triệu tỷ đồng, lập kỷ lục, trong khi tiền gửi của doanh nghiệp và các tổ chức kinh tế tiếp tục giảm.

(VNF) - Với định hướng kiến tạo hệ sinh thái trải nghiệm số đẳng cấp nhằm nâng tầm trải nghiệm dịch vụ khác biệt cho Khách hàng Ưu tiên, Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) chính thức ra mắt 3 tính năng mới chuyên biệt trên ứng dụng SeAMobile. Đây là bước tiến của SeABank trong hành trình nâng tầm trải nghiệm Hội viên Ưu tiên SeAPremium với thông điệp: “Một chạm số hóa - Mở khóa đặc quyền SeAPremium”.

(VNF) - Trong bối cảnh nguồn vốn huy động không theo kịp nhu cầu tín dụng, việc tập trung quá lớn vào một lĩnh vực, kể cả bất động sản, sẽ thu hẹp khả năng tiếp cận vốn của các ngành kinh tế khác.

(VNF) - Thấu hiểu nhu cầu tối ưu lợi nhuận và linh hoạt dòng tiền của doanh nghiệp, BIDV liên tục cải tiến để đa dạng hóa các giải pháp hỗ trợ doanh nghiệp quản lý dòng tiền hiệu quả, vượt trội.

(VNF) - Nhằm thực hiện chiến lược chuyển đổi số và nâng cao an toàn an ninh trong hoạt động thanh toán, Ngân hàng Nhà nước Việt Nam (NHNN) chính thức triển khai dịch vụ hỗ trợ tra cứu trạng thái tài khoản thanh toán và ví điện tử nghi ngờ gian lận qua Hệ thống SIMO. Ngân hàng TMCP Nam Á (Nam A Bank) là một trong những đơn vị tiên phong được lựa chọn triển khai sớm dịch vụ này từ ngày 25/5/2026.

(VNF) - Chiều ngày 21/05/2026, Ngân hàng TMCP Công Thương Việt Nam (VietinBank) đã tổ chức thành công Hội nghị trực tuyến cập nhật kết quả kinh doanh quý I/2026.

(VNF) - Lãi suất tiết kiệm rục rịch tăng, có nơi lên tới 10,7%/năm. NHNN tiếp tục yêu cầu các ngân hàng thực hiện nghiêm chủ trương giảm lãi suất huy động và cho vay, xử lý nghiêm các sai phạm.

(VNF) - Thương vụ đầu tư gần 900 triệu USD để sở hữu 15% BIDV giúp Tập đoàn tài chính Hana mở rộng đáng kể hiện diện tại thị trường Đông Nam Á, từ vị thế ngân hàng mạnh về ngoại hối và tài trợ quốc tế đến hệ sinh thái tài chính xuyên biên giới thông qua ngân hàng số, thanh toán quốc tế, hạ tầng tài chính và phục vụ dòng vốn FDI Hàn Quốc.

(VNF) - Hàng loạt ngân hàng đã lên kế hoạch phát hành trái phiếu 'khủng' trong năm nay trong bối cảnh huy động vốn khó, thanh khoản chịu áp lực và nhu cầu tín dụng tăng.

(VNF) - Hàng loạt thay đổi trong hoạt động chuyển tiền ngân hàng liên quan đến giao dịch giá trị lớn, xác minh thông tin tài khoản... nhằm siết an toàn thanh toán và hạn chế gian lận tài chính.

(VNF) - NHNN cam kết công bố số liệu mua ngoại tệ ròng dương (bao gồm giao dịch giao ngay và kỳ hạn) hàng năm, độ trễ 03 tháng cùng số liệu dự trữ ngoại hối và vị thế kỳ hạn từ năm 2027.

(VNF) - Tại Dự án đô thị nghỉ dưỡng Coastal Quảng Ngãi là hệ thống hạ tầng giao thông nội khu đang dần hoàn thiện; khu cảnh quan dọc bờ cửa biển đang được đẩy nhanh tiến độ.