Điểm danh loạt NĐT tham gia trung tâm tài chính quốc tế tại TP. HCM giai đoạn đầu

(VNF) - TP. HCM đã làm việc, trao đổi với hơn 50 nhà đầu tư, đối tác sáng lập thuộc bốn nhóm lĩnh vực và lựa chọn các nhà đầu tư tiềm năng tham gia giai đoạn đầu.

Chiều 10/6, Công ty Chứng khoán SSI đã tổ chức Hội thảo "Chứng quyền có bảo đảm – Đón đầu cơ hội mới".

Tại hội thảo, ông Nguyễn Đức Thông – Giám đốc Giao dịch phái sinh SSI, đồng thời là cựu Phó Giám đốc Khối Chiến lược Đầu tư của Morgan Stanley chia sẻ: “Chứng quyền (CW) là sản phẩm thông dụng trên nhiều thị trường chứng khoán (TTCK) phát triển. Các thị trường có sản phẩm CW phát triển như Đài Loan, Thái Lan, Hồng Kông hay Hàn Quốc có khá nhiều điểm tương đồng với TTCK Việt Nam, như tỷ lệ nhà đầu tư cá nhân tham gia giao dịch lớn, chủ yếu là giao dịch ngắn hạn, có nhu cầu sử dụng công cụ đòn bẩy cao".

Chứng quyền có bảo đảm là sản phẩm do công ty chứng khoán (CTCK) phát hành, được niêm yết trên sàn chứng khoán và có hoạt động giao dịch tương tự như chứng khoán cơ sở.

CW luôn gắn liền với 1 mã chứng khoán cơ sở để làm căn cứ tham chiếu xác định lãi/lỗ. Nhà đầu tư mua CW có thể bán khi chứng quyền niêm yết trên sàn giao dịch hoặc giữ đến đáo hạn. CTCK được phát hành CW phải đạt những tiêu chuẩn nhất định về năng lực tài chính và được Ủy ban Chứng khoán Nhà nước cấp phép.

Khảo sát cho thấy, trên thị trường hiện nay có không quá 12 công ty chứng khoán đủ điều kiện để phát hành chứng quyền. SSI là 1 trong số 7 công ty chứng khoán đầu tiên trên thị trường phát hành chứng quyền có bảo đảm.

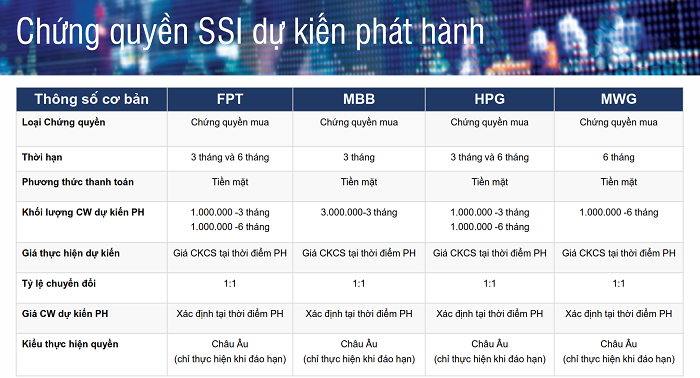

Được biết, SSI sẽ phát hành 6 mã CW dựa trên 4 mã chứng khoán cơ sở, gồm FPT, MWG, MBB và HPG, với các kỳ hạn từ 3 đến 6 tháng.

Trước mắt, chứng quyền do SSI phát hành sẽ dựa trên 4 mã chứng khoán cơ sở là FPT, MWG, MBB và HPG

Một trong những ưu điểm đáng chú ý nhất của sản phẩm CW là "lỗ giới hạn, lời vô hạn". Nghĩa là nhà đầu tư khi mua CW thì mức lỗ bị giới hạn, tối đa bằng tổng số tiền bỏ ra để mua CW (quyền phí), trong khi mức lời là "vô hạn" theo mức tăng của cổ phiếu cơ sở.

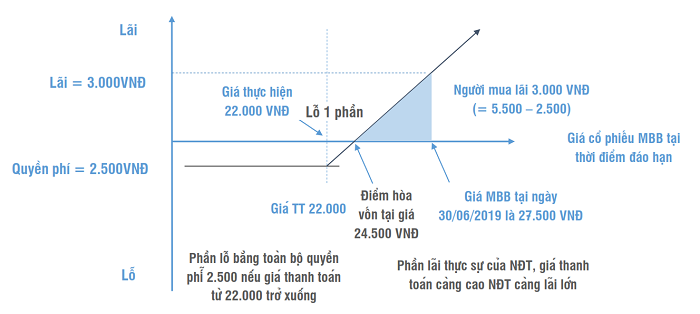

Thí dụ như đầu năm 2019, nhà đầu tư mua 1 CW với tỷ lệ chuyển đổi 1:1 với cổ phiếu MBB (1 CW được quyền chuyển đổi thành 1 cổ phiếu MBB), quyền phí của 1 CW là 2.500 đồng. Giá 1 cổ phiếu MBB ở thời điểm mua là 22.000 đồng.

6 tháng sau, CW đến ngày đáo hạn, nếu cổ phiếu MBB có thị giá là nhỏ hơn hoặc bằng 22.000 đồng thì nhà đầu tư cũng lắm là mất toàn bộ quyền phí đã bỏ ra để mua CW, nghĩa là chỉ lỗ 2.500 đồng.

Nếu giá cổ phiếu MBB cao hơn 22.000 đồng, nhà đầu tư sẽ lỗ ít hơn và nếu trên 24.500 đồng (giá 1 cổ phiếu MBB tại thời điểm mua CW cộng với giá phí CW) thì nhà đầu tư có lãi. Giá cổ phiếu MBB càng cao thì lãi càng nhiều.

Đồ thị tính toán lời lãi khi mua 1 CW với tỷ lệ chuyển đổi 1:1 với cổ phiếu MBB (giá 1 cổ phiếu MBB tại thời điểm mua CW là 22.000 đồng, giá mua 1 CW là 2.500 đồng)

Đối với các CTCK phát hành CW, rủi ro lớn nhất chính là việc chứng khoán cơ sở biến động lớn hoặc mất thanh khoản dẫn tới việc CTCK không thể thực hiện phòng ngừa rủi ro (hedging) đúng theo quy định của UBCKNN.

Đại diện SSI cho biết bộ phận quản trị rủi ro kết hợp với bộ phận tự doanh của CTCK này sẽ liên tục đưa ra những cảnh báo về rủi ro thanh khoản và rủi ro biến động giá chứng khoán cơ sở để kịp thời hedging. Ngoài ra, cơ chế tạo kho và đầu tư tự doanh trên các chứng khoán cơ sở phát hành chứng quyền cũng đồng thời được tính đến nhằm hạn chế rủi ro thanh khoản, gia tăng tính linh hoạt của hoạt động đầu tư và sử dụng công cụ phái sinh nhằm hedging cho các biến động gây bất lợi cho kho hàng chứng khoán cơ sở.

(VNF) - TP. HCM đã làm việc, trao đổi với hơn 50 nhà đầu tư, đối tác sáng lập thuộc bốn nhóm lĩnh vực và lựa chọn các nhà đầu tư tiềm năng tham gia giai đoạn đầu.

(VNF) - Những năm gần đây, nhà đầu tư Thái Lan không còn xa lạ trên thị trường vốn Việt Nam. Tuy nhiên, bên cạnh các thương vụ mua bán - sáp nhập (M&A) công khai, giới tài chính đang chứng kiến một làn sóng đầu tư kín tiếng hơn: gom cổ phần doanh nghiệp Việt thông qua chứng chỉ lưu ký (Depositary Receipt – DR) và các quỹ đầu tư quy mô lớn.

(VNF) - Theo quy định mới về chuyển đổi mô hình quản lý thuế đối với hộ kinh doanh, các loại thuế và mức thuế suất nhóm này phải thực hiện được quy định tại Dự thảo đang được Bộ Tài chính lấy ý kiến.

(VNF) - Năm 2025 ghi nhận sự phục hồi rõ nét của thị trường mua bán - sáp nhập (M&A) tại Việt Nam, với động lực chính đến từ dòng vốn nước ngoài. Theo tổng hợp từ các hãng tư vấn và công bố doanh nghiệp, giá trị các thương vụ M&A có yếu tố vốn ngoại trong năm ước đạt hàng chục tỷ USD, trải rộng từ y tế, tiêu dùng, công nghệ cho đến công nghiệp và nông nghiệp.

(VNF) - Các phiên đấu giá tại Hải Hà – Kotobuki và Colusa – Miliket giúp Vinataba thu về hàng trăm tỷ đồng, vượt xa giá trị sổ sách, trái ngược với thực tế “ế ẩm” tại một số doanh nghiệp khác trong danh mục thoái vốn.

(VNF) - Nhiều doanh nghiệp niêm yết chốt ngày giao dịch không hưởng quyền để nhận cổ tức tiền mặt với tỷ lệ hấp dẫn. Trong đó, Hoá chất Đức Giang dự chi hơn 1.140 tỷ đồng.

(VNF) - Thoát nghèo bền vững không chỉ dựa vào hỗ trợ trước mắt mà quan trọng hơn là sự thay đổi tư duy và cách làm của người dân. Thực tiễn tại nhiều địa phương, việc kết hợp với vốn tín dụng chính sách đang trở thành đòn bẩy hiệu quả, giúp người nghèo chủ động phát triển sinh kế, ổn định cuộc sống và vươn lên thoát nghèo bền vững.

(VNF) - HAGL dự kiến dùng toàn bộ cổ phần tại Đầu tư Quốc tế HAGL để đảm bảo cho nghĩa vụ tín dụng phát sinh với khoản vay tại OCB.

(VNF) - FLC và FLC Faros là hai doanh nghiệp tiếp theo trong hệ sinh thái bị UBCKNN huỷ tư cách đại chúng.

(VNF) - Ngân hàng TMCP Kiên Long (KienlongBank; UPCoM: KLB) vừa chính thức nhận quyết định ngày 18/12 chấp thuận niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TP. HCM (HoSE), đánh dấu bước ngoặt quan trọng trong lộ trình phát triển và hội nhập của Ngân hàng trên thị trường vốn.

(VNF) - Thị trường chứng khoán Việt Nam bước vào nhịp điều chỉnh khi mặt bằng giá nhiều cổ phiếu giảm sâu, dù VN-Index vẫn duy trì ở mức cao. Trong bối cảnh định giá đã chiết khấu mạnh và triển vọng trung - dài hạn tích cực, cổ phiếu chứng khoán đang được đánh giá là một trong những điểm sáng đáng chú ý.

(VNF) - Ba phiên giảm sàn của DGC không chỉ khiến cổ phiếu này bị siết margin mà còn cảnh báo về rủi ro đầu tư “all-in” vào cổ phiếu tưởng chừng an toàn.

(VNF) - Với việc vận hành cơ chế hành chính rút gọn hướng tới mô hình "chính quyền 2 cấp", Thanh Hóa đang tạo ra một "đường băng" thông thoáng để dòng vốn từ Liên minh Hợp tác xã chảy trực tiếp xuống từng xã, từng hộ dân. Những mô hình kinh tế tại các vùng sinh thái Thường Xuân, Lang Chánh hay Bá Thước giờ đây là minh chứng cho bài toán quản trị công hiệu quả - giảm trung gian, tăng trách nhiệm.

(VNF) - Bộ Tài chính đề xuất khoản tiền lương của chủ hộ kinh doanh, thành viên hộ kinh doanh sẽ không được tính vào chi phí giảm thuế thu nhập cá nhân.

(VNF) - Năm 2025 đánh dấu sự trở lại mạnh mẽ của làn sóng IPO và niêm yết với loạt doanh nghiệp lớn chào sàn, tạo nên chu kỳ sôi động mới cho thị trường chứng khoán.

(VNF) - Thị trường trái phiếu doanh nghiệp đang ghi nhận sự trở lại rõ nét của khối bất động sản. Điểm đáng chú ý không chỉ nằm ở quy mô phát hành, mà còn ở mức lãi suất, có lô lên đến 13,5%/năm.

(VNF) - Sau 11 tháng năm 2025, Tổng công ty Phát điện 3 – CTCP (EVNGENCO3, HoSE: PGV) ghi nhận kết quả kinh doanh khả quan khi doanh thu sản xuất điện tăng trên 5% so với cùng kỳ năm ngoái.

(VNF) - Cổ phiếu MCH sẽ chào sàn vào ngày 25/12 với giá tham chiếu 212.800 đồng/cổ phiếu, khép lại một năm sôi động với hàng loạt cổ phiếu IPO, niêm yết, chuyển sàn

(VNF) - Một số ngành nghề then chốt của nền kinh tế được ưu đãi thuế thu nhập doanh nghiệp quy định tại Nghị định số 320 của Chính phủ mới được ban hành.

(VNF) - Giá vonfram liên tục thiết lập các mức cao kỷ lục và được dự báo sẽ duy trì xu hướng tăng trong thời gian tới. Điều này diễn ra trong bối cảnh nguồn cung toàn cầu ngày càng khan hiếm, trong khi nhu cầu từ các ngành công nghiệp chiến lược tăng mạnh.

(VNF) - Trong bối cảnh thị trường tài chính biến động khó lường, nhu cầu tiếp cận thông tin minh bạch và các phân tích chuyên sâu ngày càng gia tăng, các nền tảng kết hợp công nghệ phân tích dữ liệu với năng lực tư vấn đầu tư của đội ngũ chuyên gia được xem là hướng đi phù hợp nhất để nâng cao trải nghiệm và củng cố sự an tâm cho nhà đầu tư.

(VNF) - ThaiBev - tập đoàn đồ uống của tỉ phú Thái Lan Charoen Sirivadhanabhakdi - thông qua Fraser and Neave muốn chi 6.011 tỷ đồng mua hơn 96 triệu cổ phiếu Vinamilk.

(VNF) - Việc cổ phiếu IBC bị hủy niêm yết và đình chỉ giao dịch đồng nghĩa với việc Apax Holdings chính thức không còn hiện diện trên các sàn giao dịch chứng khoán Việt Nam, đánh dấu một cái kết đầy tiếc nuối.

(VNF) - Theo chuyên gia, thời gian chuyển đổi mô hình quản lý thuế đã đến gần, các hộ kinh doanh cần thực hiện 7 bước để quá trình chuyển từ khoán sang kê khai được thuận lợi, thông suốt.

(VNF) - Tổng công ty Đầu tư và Phát triển Công nghiệp – CTCP (Becamex, HoSE: BCM) vừa thông qua nghị quyết Hội đồng quản trị về việc tăng vốn góp tại Công ty Liên doanh TNHH Khu công nghiệp Việt Nam – Singapore (VSIP JV).

(VNF) - TP. HCM đã làm việc, trao đổi với hơn 50 nhà đầu tư, đối tác sáng lập thuộc bốn nhóm lĩnh vực và lựa chọn các nhà đầu tư tiềm năng tham gia giai đoạn đầu.

(VNF) - Sau 5 tháng tạm ngưng hoạt động để nâng cấp, sửa chữa, sân bay Vinh sẽ khai thác trở lại vào ngày 19/12 với diện mạo mới và "điểm nhấn" công nghệ hiện đại giúp hành khách có trải nghiệm tốt hơn.