Chính thức chào bán cổ phần cho nhà đầu tư chiến lược, 'bom tấn' Genco 3 có gì đặc biệt?

Thanh Long -

05/01/2018 17:57 (GMT+7)

(VNF) – Genco 3 đang đối mặt với nhiều thách thức cả về tình hình tài chính lẫn triển vọng kinh doanh. Tuy vậy, đây vẫn là "miếng bánh" hấp dẫn cho các nhà đầu tư tư nhân muốn thâm nhập sâu vào ngành điện trước khi thị trường bán buôn, bán lẻ điện cạnh tranh thực sự vận hành.

Nhà máy Nhiệt điện Vĩnh Tân công suất 1.244 MW trực thuộc Genco 3

Tập đoàn Điện lực Việt Nam (EVN) vừa có thông báo về việc chào bán cổ phần cho nhà đầu tư chiến lược của Tổng công ty Phát điện 3 (Genco 3), theo đó, EVN chính thức chào bán hơn 749 triệu cổ phần của Genco 3, tương đương 36% vốn điều lệ tổng công ty.

Về tiêu chí lựa chọn nhà đầu tư chiến lược, đơn vị tham gia phải có năng lực tài chính và có kết quả kinh doanh 3 năm gần nhất có lãi, không có lỗ lũy kế; cam kết duy trì, phát triển ngành kinh doanh điện và thương hiệu ít nhất 3 năm; không chuyển nhượng cổ phần được mua trong thời hạn 5 năm…

Thêm vào đó, EVN cũng ưu tiên nhà đầu tư là các tổ chức hoặc liên danh có kinh nghiệm hoạt động trong lĩnh vực năng lượng hoặc kỹ thuật công nghệ liên quan đến sản xuất kinh doanh điện năng (quản lý, vận hành nhà máy điện, cung cấp than, cung cấp nhiên liệu LNG, bảo trì, bảo dưỡng, EPC, OEM…) hoặc nhà đầu tư có năng lực thu xếp tài chính, có khả năng hỗ trợ Genco 3 thu xếp vốn đầu tư các dự án điện trong tương lai.

Nặng gánh nợ vay

Genco 3 là đơn vị phát điện lớn nhất cả nước với công suất lắp đặt năm 2016 lên đến 6.304 MW, tương đương 16% tổng công suất phát điện toàn hệ thống. Đây là nguyên do khiến tổng tài sản của Genco 3 rất lớn, lên đến gần 83.000 tỷ đồng tính đến hết ngày 30/9/2017.

Điều đáng lưu tâm là phần lớn tài sản của Genco 3 được hình thành từ nợ vay, đặc biệt là nợ vay dài hạn. Năm 2017, nợ vay dài hạn chiếm tới 79% trong cơ cấu nguồn vốn Genco 3. Con số này các năm 2016, 2015 và 2014 lần lượt là 78%, 78% và 68%.

Nếu xét về tổng nợ vay, năm 2017, tổng nợ vay của Genco 3 chiếm 80% cơ cấu nguồn vốn. Con số này năm 2016, 2015 và 2014 lần lượt là 82%, 82% và 77%.

Cơ cấu nguồn vốn Genco 3 giai đoạn 2014 – 9 tháng 2016

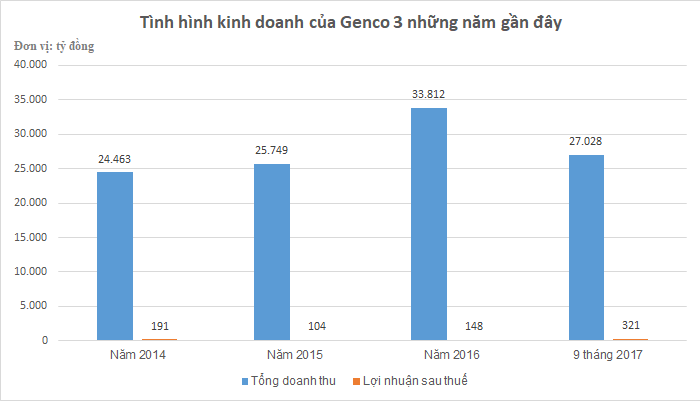

Về tình hình kinh doanh, năm 2015, Genco 3 đạt tổng doanh thu trên 25.700 tỷ đồng, nhỉnh hơn khoảng 1.200 tỷ đồng so với năm 2014. Bước sang năm 2016, tổng doanh thu tăng mạnh lên 33.812 tỷ đồng, tương đương với mức tăng trên 30%. 9 tháng đầu năm 2017, tổng doanh thu của Genco 3 đạt trên 27.000 tỷ đồng.

Mặc dù doanh thu rất lớn nhưng lợi nhuận của Genco 3 lại cực kỳ khiêm tốn. 3 năm 2014, 2015, 2016, lợi nhuận sau thuế của Genco 3 chưa bao giờ vượt qua 200 tỷ. Tình hình có cải thiện hơn trong 9 tháng đầu năm 2017 với 321 tỷ đồng lợi nhuận sau thuế.

Tổng doanh thu và lợi nhuận sau thuế của Genco 3 giai đoạn 2014 – 9 tháng 2017

Hiện Genco 3 đang thực hiện 3 dự án điện gồm Nhà máy Nhiệt điện Vĩnh Tân 4 (công suất 1.200 MW), Nhà máy Nhiệt điện Vĩnh Tân 4 mở rộng (công suất 600 MW) và Nhà máy Nhiệt điện Thái Bình 1 (công suất 600 MW). Tổng mức đầu tư của 3 dự án này lên đến 90.000 tỷ đồng. Đây là nguyên nhân quan trọng khiến nợ vay của Genco 3 nặng nề, một phần kéo lợi nhuận giảm xuống do chi phí lãi vay rất cao.

Được biết các nhà máy trên sẽ hoàn tất phát điện tất cả các tổ máy trong năm 2018 và 2019.

3 năm tới, Genco đặt mục tiêu doanh thu ổn định ở mức khoảng 38.000 tỷ đồng, lợi nhuận tăng mạnh qua các năm, dự kiến lần lượt đạt 828 tỷ trong năm 2018, 1.172 tỷ đồng trong năm 2019 và 1.233 tỷ đồng trong năm 2020. Tỷ lệ trả cổ tức lần lượt là 3,6%; 5,3% và 5%.

Thuận lợi và khó khăn

Về thuận lợi, các nhà máy của Genco 3 đều đã hoàn thành và đưa vào phát điện thương mại, tập trung chủ yếu ở miền Nam – khu vực có nhu cầu sử dụng điện cao và thường xuyên thiếu hụt nguồn điện. Việc sở hữu các nhà máy gần như đã hoàn thành và phát điện tương đối ổn định khiến nhà đầu tư tránh khỏi nhiều rủi ro trong quá trình xây dựng và chạy thử.

Cổ đông lớn của Genco 3 là EVN. Với kinh nghiệm đầu tư, quản lý, vận hành hệ thống điện toàn quốc và khả năng cân đối tài chính trong các đơn vị, trong giai đoạn đầu khi chuyển đổi thành Công ty cổ phần và đặc biệt là trong việc chuyển giao các giai đoạn của thị trường điện cạnh tranh, Genco 3 có thể nhận được sự hỗ trợ lớn từ EVN trong quản lý, điều hành và tài chính.

Về khó khăn, các nhà máy của Genco 3 chủ yếu dùng nhiên liệu hóa thạch (chiếm 89%). Các mô hình nhà máy điện sử dụng nhiên liệu hóa thạch không phải là xu hướng đầu tư của các nước phát triển, các nhà đầu tư có thể gặp khó khăn nhất định trong việc quyết định đầu tư vào các loại hình nhà máy này.

Thêm vào đó, tình hình tài chính của Genco 3 chưa thực sự lành mạnh và đủ sức hấp dẫn. Khả năng tự tài trợ ở mức thấp, quy mô sản xuất kinh doanh lớn, hiệu quả sản xuất kinh doanh chưa cao.

Hoạt động sản xuất kinh doanh của Genco 3 chịu ảnh hưởng lớn bởi các yếu tố kinh tế vĩ mô hoặc thời tiết khách quan. Một trong những ảnh hưởng lớn đến hoạt động sản xuất kinh doanh của Genco 3 là biến động tỷ giá, lãi suất. Việc hệ số nợ cao (chủ yếu là các khoản vay nước ngoài) và nhận nợ, trả nợ bằng ngoại tệ (JPY, USD) tác động rất lớn đến kết quả sản xuất kinh doanh của tổng công ty này.

Ngoài ra, các nhà máy thủy điện chịu tác động lớn bởi tình hình thời tiết, thủy văn, ảnh hưởng không nhỏ đến hoạt động sản xuất kinh doanh.

Việc chưa có dự án đầu tư mới cùng với công suất lắp đặt các nhà máy đã hoạt động gần như đã được tối đa hóa, đồng thời việc tối ưu hóa các chi phí đã được thực hiện trong các năm hoạt động gần đây, triển vọng phát triển của Genco 3 phụ thuộc khá lớn vào giá điện trong thời gian tới.

Cơ hội xen lẫn thách thức lớn từ thị trường điện cạnh tranh

Với việc đưa thị trường bán buôn điện cạnh tranh vào vận hành trong những năm tới, tiến tới vận hành thị trường bán lẻ điện cạnh tranh, Genco 3 đang đứng trước cơ hội và thách thức của việc thay đổi giá điện và tình hình kinh doanh trong giai đoạn 2019 trở đi.

Một thách thức quan trọng phải kể đến là nguyên liệu đầu vào. Các nhà máy sử dụng nhiên liệu hóa thạch bị tác động lớn bởi giá nguyên liệu đầu vào. Mặc dù về cơ bản giá nguyên liệu đầu vào được phản ánh vào giá bán điện của Genco 3 nhưng xét trong dài hạn, việc phụ thuộc vào nguồn nguyên liệu cung cấp trong bối cảnh thị trường điện cạnh tranh đi vào vận hành sẽ là vấn đề lớn đối với Genco 3.

Thêm vào đó, thị trường điện cạnh tranh đi vào vận hành cùng với các đơn vị phát điện lớn trên thị trường như Genco 1, Genco 2, PVN, Genco 3 sẽ phải cạnh tranh về giá và yếu tố liên quan với các nhà đầu tư khác để phát điện, đặc biệt là ở thị trường điện miền Nam.

(VNF) - Nếu thương vụ chào bán "bom tấn" 300 triệu cổ phiếu ra công chúng được thực hiện theo đúng kế hoạch trong năm 2025, tỷ lệ sở hữu của Nhà nước tại Becamex có thể giảm xuống mức xấp xỉ 74%.

(VNF) - Những cải cách về hạ tầng giao dịch, cơ chế tiếp cận của nhà đầu tư nước ngoài và lộ trình triển khai đối tác bù trừ trung tâm đang cho thấy quyết tâm của cơ quan quản lý trong việc nâng cao độ mở của thị trường chứng khoán Việt Nam. Trước sự quan tâm ngày càng lớn của cộng đồng đầu tư quốc tế, UBCKNN khẳng định, sẽ hoàn thiện hành lang pháp lý, hướng tới tiệm cận các “thực tiễn tốt nhất” trên thế giới.

(VNF) - Dù hiệu ứng “Sell in May” đã khép lại, thanh khoản thị trường vẫn lao dốc xuống mức thấp nhất hơn một năm, cho thấy dòng tiền chưa sẵn sàng quay trở lại.

(VNF) - Hoạt động góp vốn, mua cổ phần và thâu tóm doanh nghiệp tiếp tục dẫn dắt dòng vốn ngoại vào TP. HCM khi hàng loạt thương vụ M&A quy mô lớn xuất hiện.

(VNF) - Chính sách tín dụng mới dành cho nhà ở xã hội vừa được Ngân hàng Nhà nước (NHNN) ban hành đã tạo hiệu ứng tích cực lên cổ phiếu HQC của Hoàng Quân.

Một số thương hiệu Việt lâu đời vẫn liên tiếp công bố các đợt chia cổ tức tiền mặt hoặc thưởng cổ phiếu ở mức rất cao và được xem như “vàng ròng” trên thị trường chứng khoán.

(VNF) - Nhiều công ty chứng khoán báo lãi lớn nhờ đẩy mạnh cho vay margin khi dư địa mảng môi giới truyền thống dần thu hẹp. Dư địa cho vay margin sẽ tiếp tục tăng trưởng.

(VNF) - Trong bối cảnh chuyển dịch năng lượng và phát triển bền vững đang trở thành xu thế tất yếu trên toàn cầu, tổ hợp công nghiệp năng lượng Vân Phong do Công ty cổ phần Đầu tư và Phát triển INDEL triển khai đang từng bước khẳng định tiềm năng trở thành một dự án hạ tầng năng lượng quy mô lớn, đáp ứng các tiêu chí tiếp cận nguồn tín dụng xanh theo chuẩn mực quốc tế.

(VNF) - Cổ phiếu KSF của Sunshine Group đã chính thức vượt mốc 100.000 đồng/cổ phiếu, đưa giá trị vốn hoá tăng lên hơn 92.768 tỷ đồng, tương đương khoảng 3,5 tỷ USD.

(VNF) - Chỉ trong chưa đầy 3 tuần, cổ phiếu THD của CTCP Thaiholdings tăng từ vùng khoảng 31.700 - 32.000 đồng/cp lên 122.200 đồng/cp, tương đương mức tăng khoảng 290%, trở thành một trong những hiện tượng nổi bật nhất thị trường chứng khoán tháng 5.

(VNF) - Hiệu ứng “Sell in May” kéo theo sự thoái lui rõ rệt của dòng tiền đầu cơ, đẩy các mã từng tăng nóng trong tháng trước như NVL, VLA, VIW vào danh sách cổ phiếu giảm mạnh.

(VNF) - Hiệu ứng "Sell in May" khiến sức nóng của thị trường chứng khoán giảm đáng kể trong tháng 5, thể hiện qua việc biên độ tăng giá của nhiều cổ phiếu thu hẹp so với tháng 4. Tuy nhiên, giữa bối cảnh dòng tiền ngày càng thận trọng, danh sách cổ phiếu tăng mạnh vẫn xuất hiện những hiện tượng đáng chú ý, nổi bật là THD với mức tăng gần 300%, cùng sự lên ngôi của nhóm dầu khí và ngân hàng nhờ các câu chuyện tăng trưởng riêng.

(VNF) - Nghiên cứu niêm yết chéo, phát hành chứng chỉ lưu ký và tăng cường hợp tác giữa các sở giao dịch chứng khoán là những nội dung đáng chú ý được Việt Nam và Singapore đưa ra tại buổi làm việc giữa Bộ trưởng Bộ Tài chính Ngô Văn Tuấn với ông Chia Der Jiun, Giám đốc Điều hành Cơ quan Tiền tệ Singapore (MAS) trong khuôn khổ chuyến thăm chính thức Singapore của Tổng Bí thư Tô Lâm.

(VNF) - Danh sách công khai nợ thuế do Thuế TP. HCM công bố có đề cập tới Ban Quản lý dự án các công trình điện Miền Nam (SPMB) – Chi nhánh Tổng công ty Truyền tải điện Quốc gia.

(VNF) - Novaland đang lấy ý kiến trái chủ về việc sửa đổi một số điều khoản của lô trái phiếu chuyển đổi quốc tế trị giá 300 triệu USD đáo hạn năm 2027, đồng thời đề xuất miễn trừ đối với các khoản thanh toán đã và sẽ không thực hiện được trong quá trình tái cấu trúc nợ.

(VNF) - Dù nhóm cổ phiếu dầu khí bất ngờ bứt phá mạnh nhờ đà phục hồi của giá dầu thế giới, lực cầu vẫn chưa đủ sức xoay chuyển cục diện khi áp lực bán tiếp tục chiếm ưu thế trên diện rộng. VN-Index vì vậy nối dài chuỗi giảm điểm.

(VNF) - Thị trường chứng khoán có thể đã vượt qua vùng đáy và đang hình thành một nhịp tăng mới, nhưng cơ hội sẽ không còn trải đều như các chu kỳ trước. Theo ông Nguyễn Minh Hoàng, Giám đốc Phân tích VFS, khi dư địa nới lỏng tiền tệ ngày càng thu hẹp, "sóng chính sách" vẫn tiếp tục mở rộng song dòng tiền sẽ được phân bổ chọn lọc vào những doanh nghiệp và lĩnh vực có khả năng hấp thụ vốn hiệu quả nhất.

(VNF) - Dù được đưa ra khỏi diện cảnh báo sau khi khắc phục vi phạm công bố thông tin, cổ phiếu LTG của Tập đoàn Lộc Trời vẫn bị hạn chế giao dịch do chậm nộp các báo cáo tài chính.

(VNF) - Ủy ban Chứng khoán Nhà nước (UBCKNN) vừa quyết định xử phạt đối với Công ty Cổ phần Xây dựng điện VNECO2 (HNX: VE2) vì chậm công bố thông tin. Đằng sau án phạt này là bức tranh tài chính nhiều gam màu xám của một doanh nghiệp từng tham gia hàng loạt dự án điện lớn nhưng nay rơi vào trạng thái hoạt động cầm chừng, nhân sự teo tóp và áp lực nợ nần đè nặng.

(VNF) - Sau nhiều năm thâu tóm và tái cấu trúc, KIDO đang lên kế hoạch đưa Dầu Tường An trở lại sàn chứng khoán - câu chuyện quen thuộc từng diễn ra với nhiều cổ phiếu đình đám.

(VNF) - Nếu thương vụ chào bán "bom tấn" 300 triệu cổ phiếu ra công chúng được thực hiện theo đúng kế hoạch trong năm 2025, tỷ lệ sở hữu của Nhà nước tại Becamex có thể giảm xuống mức xấp xỉ 74%.

(VNF) - Theo UBND TP.Huế, phương án thiết kế cầu qua Cồn Hến cần hướng đến tính độc bản, đặc sắc, có tầm vóc; trở thành điểm nhấn kiến trúc mới trên sông Hương, góp phần làm giàu thêm không gian văn hóa, cảnh quan của đô thị Huế.