'Đại gia' bất động sản Cộng hoà Séc đầu tư 1 tỷ EURO vào Hải Phòng

(VNF) - CTP - tập đoàn quản lý và phát triển bất động sản thương mại lớn nhất Cộng hoà Séc cam kết đầu tư 1 tỷ EURO vào Hải Phòng trong những năm tới.

Báo cáo ngành bất động sản công nghiệp của Công ty Cổ phần Chứng khoán VNDirect mới đây cho biết, trong năm 2022, tổng diện tích đất khu công nghiệp tại thị trường miền Nam tăng 9,2% so với cùng kỳ lên 41.950ha, trong đó 66,6% là diện tích cho thuê, khoảng 27.950ha (tăng 8,2% so với cùng kỳ).

Trong khi đó, thị trường miền Bắc chứng kiến nguồn cung mới tăng mạnh trong quý IV4/22, khoảng 590ha diện tích cho thuê (đa phần đến từ khu vực ngoại ô), giúp cho diện tích cho thuê tăng 7,9% so với cùng kỳ lên 11.923ha. Tổng diện tích năm 2022 tăng 8,1% so với cùng kỳ đạt 16.915ha, trong khi tỷ lệ lấp đầy giảm 1 điểm % so với quý trước và 0,2 điểm % so với cùng kỳ xuống còn 79%.

Mặc dù vậy, nhóm nghiên cứu của VNDirect nhận thấy miền Nam và miền Bắc đều được hưởng lợi từ xu hướng tăng giá thuê, với mức tăng lần lượt 10,5% và 7,5% so với cùng kỳ.

Đánh giá về triển vọng giai đoạn 2023-2024, VNDirect nhận thấy các yếu tố tích cực hỗ trợ với ngành bất động sản khu công nghiệp đang mờ nhạt và những thách thức dần xuất hiện.

Đầu tiên, nhóm nghiên cứu của VNDirect cho rằng thị trường bất động sản khu công nghiệp sẽ chứng kiến sự khan hiếm nguồn cung mới trong năm 2023 khi thủ tục phê duyệt bị trì hoãn do những vướng mắc về thủ tục pháp lý.

Cụ thể, kể từ quý I/2022, không có thêm bất kỳ đề xuất mới thành lập khu công nghiệp nào ở cả miền Nam và miền Bắc. Ngoài ra, có rất ít khu công nghiệp mới được đưa vào quy hoạch tổng thể phát triển khu công nghiệp quốc gia.

Theo VNDirect, điều này xuất phát từ thực trạng việc quy hoạch phát triển khu công nghiệp còn dàn trải, chủ yếu do địa phương quyết định. Hơn nữa, việc thay đổi lãnh đạo cấp cao của nhiều địa phương trong năm qua đã làm chậm quy trình phê duyệt của nhiều dự án. Điều này gây ra tình trạng giải phóng mặt bằng chậm hơn dự kiến và chồng chéo về quy hoạch hoặc hạ tầng bên ngoài khu công nghiệp.

“Thị trường bất động sản khu công nghiệp sẽ đối mặt với tình trạng khan hiếm nguồn cung mới từ nay cho đến cuối năm 2023”, báo cáo của VNDirect nhấn mạnh.

Với thị trường miền Nam, sau khi bùng nổ nguồn cung trong nửa đầu năm 2022 đã không có nguồn cung mới nào được đưa vào hoạt động trong nửa sau năm 2022.

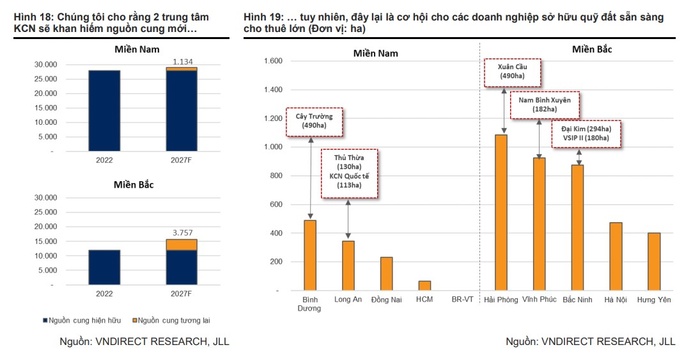

Thị trường miền Nam sẽ trải qua giai đoạn khó khăn để triển khai dự án mới trong năm 2023. Sau đó, nguồn cung mới cho giai đoạn 2024-2027 cũng khá hạn chế (khoảng 1.134ha, cao hơn 76% so với báo cáo trước).

Còn thị trường miền Bắc, VNDirect nhận thấy các tỉnh miền Bắc bắt đầu phát triển khu công nghiệp muộn hơn miền Nam nên quỹ đất hiện hữu tại một số tỉnh vẫn còn khá dồi dào với mức giá cho thuê hợp lý.

Mặc dù có nhiều dự án đang chờ được phê duyệt, nhưng tình trạng thiếu nguồn cung mới tại thị trường miền Bắc sẽ kéo dài ít nhất cho tới hết năm 2023. Sau đó khoảng 3.757ha đất khu công nghiệp được kỳ vọng sẽ đưa vào hoạt động trong giai đoạn 2024-2026, với nguồn cung lớn nhất đến từ Hải Phòng, Vĩnh Phúc và Bắc Ninh.

Thách thức thứ hai mà nhóm nghiên cứu VNDirect nhận thấy là khả năng cạnh tranh của Việt Nam trong thu hút vốn FDI đang dần suy yếu so với các quốc gia khác trong khu vực.

Báo cáo mới đây của Bộ Kế hoạch và Đầu tư cho hay, vốn FDI thực hiện trong tháng 2/2023 tăng 12,1% so với cùng kỳ lên 1,2 tỷ USD. Trong 2 tháng đầu năm 2023, vốn FDI thực hiện giảm 4,9% so với cùng kỳ xuống còn 2,6 tỷ USD. Vốn FDI đăng ký giảm 51,4% so với cùng kỳ trong tháng 2, khiến tổng vốn FDI đăng ký kể từ đầu năm chỉ đạt 3,1 tỷ USD ( giảm 38% so với cùng kỳ).

Dòng vốn FDI vào Việt Nam suy yếu trong 2 tháng đầu năm 2023 do các kế hoạch đầu tư mới và mở rộng sản xuất bị ảnh hưởng trong bối cảnh kinh tế toàn cầu gặp nhiều bất ổn, bao gồm: tăng trưởng toàn cầu chậm lại, lạm phát cao đè nặng lên chi tiêu của người tiêu dùng và thanh khoản thị trường tài chính thắt chặt do FED tăng lãi suất.

Hơn nữa, việc Indonesia ban hành Luật Omnibus trong năm 2020 đã mang đến nhiều cơ hội đầu tư và hoạt động cho các công ty nước ngoài vào quốc gia này. Kể từ đó, dòng vốn FDI vào Indonesia tăng trưởng tích cực 10% so với cùng kỳ trong năm 2021 và 44% so với cùng kỳ trong năm 2022, tăng lên đến 45,6 tỷ USD.

Việt Nam và Indonesia là hai quốc gia nhận được nhiều vốn FDI nhất. Nếu như Việt Nam đang chuyển mình thành trung tâm sản xuất thiết bị điện tử thì Indonesia lại hướng đến phát triển chuỗi cung ứng xe điện.

“Chúng tôi nhận thấy sự phát triển của ngành xe điện và bán dẫn sẽ định hình bối cảnh đầu tư tại ASEAN. Những sự thay đổi lớn trong hai ngành này bao gồm thu hút nhiều loại hình nhà đầu tư mới, gia tăng thêm các phân khúc mới trong chuỗi giá trị, mở rộng công suất và tham gia nhiều hơn vào mạng lưới sản xuất khu vực”, báo cáo của VNDirect đánh giá.

Ngoài ra, do tiềm năng về thu hút vốn đầu tư FDI của hai ngành này trong các năm tới tiếp tục tăng cao, các nước trong khu vực đã tích cực đẩy mạnh hút ốn FDI cho sản xuất xe điện, bao gồm cả sản xuất pin, đồng thời khuyến khích người tiêu dùng sử dụng xe điện. Tuy nhiên, Việt Nam đang chậm hơn so với các nước khác trong xu hướng này, khiến cho Việt Nam có thể bị giảm sức hấp dẫn trong việc thu hút dòng vốn FDI.

(VNF) - CTP - tập đoàn quản lý và phát triển bất động sản thương mại lớn nhất Cộng hoà Séc cam kết đầu tư 1 tỷ EURO vào Hải Phòng trong những năm tới.

(VNF) - Trong thời gian gần đây, thị trường nhà ở xã hội (NƠXH) tại các khu vực Đông Anh, Mê Linh trở nên rất sôi động nhờ sự xuất hiện của nhiều dự án đáng chú ý và đón nhận sự quan tâm lớn của người mua.

(VNF) - Giá thuê nhà tại TP. HCM đang tăng ở nhiều khu vực, khiến cả người thuê lẫn chủ nhà đều “khóc ròng”. Người thuê chật vật xoay xở khi chi phí sinh hoạt bị đội lên, còn chủ nhà cũng không vui khi tỷ suất lợi nhuận cho thuê rơi xuống mức thấp kỷ lục, thậm chí kém hơn lãi gửi tiết kiệm ngắn hạn.

(VNF) - Sự xuất hiện của những nhà phát triển lớn cộng hưởng với hạ tầng và dư địa tăng trưởng rộng đang tạo nên triển vọng cho bất động sản Mê Linh. Song, theo giới chuyên môn, để khu vực này thực sự “thức giấc” và có được lực đẩy bền vững, vẫn cần tháo gỡ những điểm nghẽn còn tồn tại suốt thời gian qua.

(VNF) - Hiệp hội Bất động sản Việt Nam (VNREA) yêu cầu các sàn giao dịch, công ty và đội ngũ môi giới cả nước siết chặt kỷ luật hành nghề, chấm dứt tình trạng cam kết “suất mua”, “suất nội bộ”, thu tiền chênh lệch...

(VNF) - Bảng giá đất lần đầu áp dụng từ ngày 1/1/2026 tại TP. HCM dự kiến giữ nguyên mức trần 687 triệu đồng mỗi m2 ở khu vực trung tâm, dù giá khảo sát của đơn vị tư vấn cao hơn đáng kể. Dự thảo mới cho thấy xu hướng “cân chỉnh” mặt bằng giá thay vì tăng đồng loạt, đồng thời thiết lập khung giá thống nhất cho ba khu vực sau sáp nhập.

Cử tri phản ánh, nhiều trường hợp người dân phải làm các thủ tục đăng ký biến động, đính chính do biến động, hủy sổ đỏ... không được cán bộ hướng dẫn tận tình, bị gây khó khăn. Tuy nhiên, khi người dân thuê làm dịch vụ thì được giải quyết rất nhanh.

(VNF) - TP. Huế vừa công bố hai dự án khu dân cư với tổng mức đầu tư gần 600 tỷ đồng tại xã Phú Diên mở ra bước chuẩn bị cho quá trình lựa chọn nhà đầu tư. Các dự án được đánh giá sẽ tạo diện mạo đô thị mới, đồng thời gia tăng nguồn lực xã hội hóa vào phát triển hạ tầng khu vực ven đầm phá.

(VNF) - Gần 3ha đất nông nghiệp của Tân Á Đại Thành ở quận Hoàng Mai cũ (Hà Nội) được chuyển đổi mục đích sử dụng để thực hiện tổ hợp nhà ở, văn phòng.

(VNF) - Dự án Khu đô thị huyện lỵ Hòa Vang có tổng diện tích 229ha, vốn đầu tư hơn 16.000 tỷ đồng, sẽ được đấu thầu để chọn nhà đầu tư.

(VNF) - Hà Nội đấu giá khu đất gần 6.500m2 xây nhà thấp tầng, giá khởi điểm hơn 700 tỷ đồng; ROX Living Kiến Tường bàn giao sổ hồng; Nghệ An vượt gần gấp đôi chỉ tiêu nhà ở xã hội năm 2025... là những tin tức nổi bật về thị trường bất động sản ngày 29/11.

(VNF) - T&T Homes, thương hiệu bất động sản thuộc Tập đoàn T&T Group, chính thức vận hành Sales Gallery đầu tiên tại TP. HCM. Sự kiện không chỉ đánh dấu bước phát triển mới trong chiến lược mở rộng thị trường phía Nam, mà còn thể hiện cam kết mạnh mẽ của T&T Homes nói riêng, T&T Group nói chung trong việc chuẩn hóa quy trình tư vấn, nâng tầm trải nghiệm khách hàng thông qua việc ứng dụng các giải pháp công nghệ và mô phỏng thực tế tiên tiến.

(VNF) - Giá đất tại Mê Linh đang có xu hướng nhích lên, thanh khoản được cải thiện, trong bối cảnh hạ tầng dần hoàn thiện và các “ông lớn” chuẩn bị triển khai dự án. Dù vậy, theo giới chuyên môn, vẫn còn những rủi ro về pháp lý và tiến độ dự án mà các nhà đầu tư cần cân nhắc kỹ lưỡng.

(VNF) - Đà Nẵng thành lập 8 tổ công tác do các Phó Chủ tịch UBND thành phố phụ trách nhằm xử lý vướng mắc của 376 dự án, trong đó có 28 dự án trọng điểm được kỳ vọng tạo động lực phát triển kinh tế – xã hội.

(VNF) - Công ty Cổ phần ARQUE DEGI vừa được chấp thuận đầu tư 3 dự án khu đô thị và du lịch nổi tại Đầm Đề Gi với tổng vốn hơn 8.500 tỷ đồng. Doanh nghiệp đang được đề xuất chuyển nhượng 75% cổ phần cho các tập đoàn quốc tế trong lĩnh vực siêu du thuyền và tài chính.

(VNF) - Nhiều dự án chung cư tại Hà Nội, từng là “điểm nóng” về giá, đang chững lại. Dù giá chững, thanh khoản vẫn yếu, người mua ở thực vẫn e dè khi mức giá vượt quá khả năng chi trả.

(VNF) - Tòa nhà chung cư FPT Plaza 4 – Khu đô thị Công nghệ FPT Đà Nẵng gần 1.400 căn hộ vừa được xác nhận đủ điều kiện mở bán, bổ sung nguồn cung nhà ở quy mô lớn cho khu vực này.

(VNF) - Thi hành án dân sự TP. Đà Nẵng thông báo đấu giá 3 khu đất thương mại – dịch vụ nằm trên trục biển Võ Nguyên Giáp, với tổng giá khởi điểm hơn 330 tỷ đồng.

(VNF) - T&T Group của "bầu" Hiển muốn làm khu đô thị thể thao 1,2 tỷ USD tại Bắc Ninh, Hà Nội khởi công dự án chống ngập Nam Thăng Long, Đèo Cả triển khai cao tốc TP. HCM - Mỹ Thuận 36.000 tỷ đồng... là những tin tức đáng chú ý về bất động sản 28/11.

(VNF) - Giữa bối cảnh thị trường bất động sản cả nước còn nhiều biến động, Hải Phòng vẫn nổi lên như một điểm sáng hiếm hoi khi duy trì được thanh khoản, tiếp tục thu hút dòng vốn đầu tư và ghi nhận những chỉ số tăng trưởng kinh tế ấn tượng.

(VNF) - Bất động sản Việt Nam đang chứng kiến một cuộc dịch chuyển vĩ mô, nơi không gian sống trở thành tuyên ngôn về phong cách và giá trị cá nhân. Dẫn dắt xu hướng Branded Living đến Việt Nam, Masterise Homes khẳng định trải nghiệm và niềm tin thương hiệu đang trở thành thước đo mới, định hình cuộc đua về chất lượng và đẳng cấp trên thị trường.

(VNF) - Thị trường bất động sản dưỡng lão tại Việt Nam đang bùng nổ khi các tập đoàn lớn như Vingroup, Sun Group, Novaland đua nhau triển khai dự án đô thị hưu trí, khu nghỉ dưỡng sức khỏe và viện dưỡng lão tiêu chuẩn quốc tế. Dân số già hóa nhanh mở ra cơ hội tỷ USD, nhưng phát triển bền vững đòi hỏi chính sách, nhân lực và mô hình vận hành chuyên nghiệp.

(VNF) - Hà Nội thông qua bảng giá đất mới, cao nhất hơn 700 triệu đồng/m2 từ 2026, Hải Phòng gia hạn tiến độ siêu dự án hơn 6.000 tỷ đồng tại chợ Sắt, Khánh Hòa sắp có hơn 1.100 căn nhà ở xã hội giá dự kiến 19,5 triệu đồng/m2... là những tin tức nổi bật về thị trường bất động sản ngày 27/11.

(VNF) - TP. Hà Nội sẽ áp dụng bảng giá đất mới từ 1/1/2026, với mức cao nhất tại khu trung tâm lên hơn 700 triệu đồng/m², tăng nhẹ so với hiện hành.

(VNF) - Giữa lúc du lịch phục hồi mạnh, nhiều nhà đầu tư "đi săn" khách sạn với kỳ vọng tỷ suất lợi nhuận 7% - 7,5%/năm. Nhưng thực tế cho thấy, mức lợi suất này hấp dẫn nhưng không dễ “ăn”, bởi chỉ những dự án vận hành chuyên nghiệp, có thương hiệu và chọn đúng thị trường mới thực sự sinh lời bền vững.

(VNF) - CTP - tập đoàn quản lý và phát triển bất động sản thương mại lớn nhất Cộng hoà Séc cam kết đầu tư 1 tỷ EURO vào Hải Phòng trong những năm tới.

(VNF) - Gần 3ha đất nông nghiệp của Tân Á Đại Thành ở quận Hoàng Mai cũ (Hà Nội) được chuyển đổi mục đích sử dụng để thực hiện tổ hợp nhà ở, văn phòng.