3 cổ phiếu bất động sản công nghiệp dự báo tiềm năng 2023: KBC, IDC, SIP

Lệ Chi -

03/04/2023 15:16 (GMT+7)

(VNF) - Nhìn lại bức tranh tài chính của các doanh nghiệp bất động sản khu công nghiệp năm 2022, Công ty TNHH Chứng khoán ACB (ACBS) đánh giá hầu hết các công ty đều có chỉ số lợi nhuận cao. Năm 2023, ACBS gợi ý 3 cổ phiếu bất động sản công nghiệp tiềm năng gồm: KBC, IDC, SIP.

3 cổ phiếu bất động sản công nghiệp dự báo tiềm năng 2023: KBC, IDC, SIP

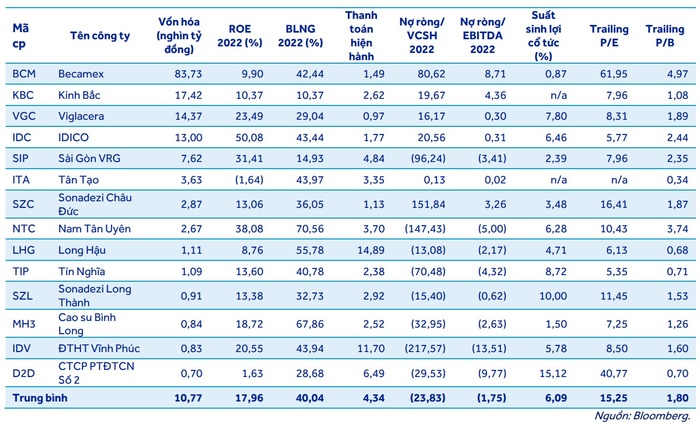

Báo cáo tổng quan ngành bất động sản công nghiệp vừa được ACBS công bố cho biết năm 2022, hầu hết các công ty đều có chỉ số lợi nhuận cao. Cụ thể, IDICO (HoSE: IDC) có ROE cao nhất, Nam Tân Uyên (UPCoM: NTC) có biên lợi nhuận gộp cao nhất trong khi Tân Tạo (HSX: ITA) là công ty duy nhất bị lỗ vào năm 2022.

Hầu hết các công ty đều có hệ số thanh toán hiện hành cao, ngoại trừ Viglacera (HSX: VGC) có hệ số dưới 1x. Tình hình tài chính hầu hết các công ty đều rất tốt, vay nợ ít và duy trì trạng thái tiền mặt rộng trong nhiều năm, ngoại trừ Becamex (HoSE: BCM) và Sonadezi Châu Đức (HoSE: SZC) có tỷ lệ đòn bẩy cao.

Tất cả công ty đều trả cổ tức bằng tiền mặt, ngoại trừ Kinh Bắc (HoSE: KBC) và Tân Tạo (HSX: ITA). BCM là công ty có vốn hóa lớn nhất ngành và có hệ số P/E và P/B rất cao.

Nhóm nghiên cứu ACBS cũng đưa ra 3 cổ phiếu của doanh nghiệp bất động sản công nghiệp dự báo tiềm năng trong năm 2023.

Kinh Bắc (KBC): Dự phóng doanh thu tăng mạnh lên 5.575 tỷ đồng

Cụ thể, cổ phiếu của Công ty Cổ phần Phát triển đô thị Kinh Bắc (HoSE: KBC). Với 7 khu công nghiệp được thành lập trên tổng diện tích gần 2.400ha, Kinh Bắc chiếm 1,9% thị phần cả nước. So với các công ty cùng ngành, KBC có thể mạnh trong việc thu hút các nhà sản xuất điện tử nổi tiếng như LG và Foxconn.

Doanh thu thuần năm 2022 của Kinh Bắc giảm 77% xuống 957 tỷ đồng, thấp hơn nhiều so với kế hoạch đề ra. Nguyên nhân là việc bàn giao và ghi nhận 107ha với tổng giá trị hợp đồng tại các khu công nghiệp Quang Châu (77ha) và Nam Sơn Hạp Lĩnh (30ha) sang năm 2023 vì khách thuê chưa được cấp phép đầu tư vào năm 2022.

Ngoài ra, doanh thu giảm vì không ghi nhận giao dịch bán sỉ tại khu đô thị Tràng Cát và do giảm trừ doanh thu 447 tỷ đồng do một nhà đầu tư thứ cấp trả lại 2,2ha tại khu đô thị Tràng Duệ do việc phê duyệt quy hoạch chung của Hải Phòng kéo dài.

Trong năm 2022, KBC đã bàn giao hơn 19ha đất công nghiệp, bao gồm hơn 17ha tại khu công nghiệp Tân Phú Trung và gần 2ha tại khu công nghiệp Quang Châu. ACBS ước tính giá cho thuê trung bình tại khu công nghiệp Tân Phú Trung năm 2022 tăng 6,5% lên 144 USD/m2/thời hạn cho thuê còn lại trong khi khu công nghiệp Quang Châu tăng 24% lên 134 USD/m2.

Mặt khác, lợi nhuận sau thuế 2022 tăng gấp đôi so với năm trước, đạt gần 1.600 tỷ đồng nhờ ghi nhận gần 2.200 tỷ đồng từ định giá lại Công ty Cổ phần Đầu tư Sài Gòn Đà Nẵng khi KBC tăng tỷ lệ sở hữu tại công ty này từ 19,5% lên 48%.

ACBS dự phóng doanh thu KBC năm 2023 tăng mạnh lên 5.575 tỷ đồng (tăng 482%) nhờ bàn giao 146ha tại các khu công nghiệp Quang Châu, Nam Sơn Hạp Lĩnh và Tân Phú Trung và dự án nhà ở xã hội tại thị trấn Nếnh, tỉnh Bắc Giang trong khi năm 2022 chỉ bàn giao hơn 19ha.

Khu công nghiệp Quang Châu sẽ là dự án trọng điểm trong năm 2023 với diện tích đất công nghiệp bàn giao dự kiến hơn 77ha và doanh thu ước đạt 2.460 tỷ đồng. Do quy hoạch chung của Hải Phòng chưa được duyệt và sự chậm trễ trong thủ tục nghiệm thu hạ tầng tại tỉnh Bắc Ninh nên ACBS cho rằng đóng góp của các khu đô thị Tràng Duệ, Tràng Cát và Phúc Ninh trong năm 2023 sẽ không đáng kể.

Lợi nhuận sau thuế ước giảm nhẹ xuống 1.445 tỷ đồng (giảm 9%) do dự phóng không phát sinh lợi nhuận đột biến trong khi năm 2022 ghi nhận gần 2.200 tỷ đồng lợi nhuận từ đánh giá lại khoản đầu tư.

Sử dụng phương pháp NAV, ACBS đưa ra giá mục tiêu là 27.310 đồng/cổ phiếu vào cuối năm 2023. Rủi ro đối với công ty là dòng vốn FDI suy giảm, quá trình phê duyệt dự án kéo dài và quá trình giải phóng mặt bằng phức tạp.

IDICO (IDC): Giá mục tiêu 47.644 đồng/cổ phiếu vào cuối năm

Sau Kinh Bắc, nhóm nghiên cứu ACBS gợi ý cổ phiếu của Tổng công ty IDICO - CTCP (HNX: IDC). Khởi đầu là công ty nhà nước trực thuộc Bộ Xây dựng, IDICO phát triển thành công ty bất động sản công nghiệp đứng thứ tư về vốn hóa với 10 khu công nghiệp đang hoạt động trên tổng diện tích 3.267ha, chiếm 2,6% thị phần cả nước. 5 khu công nghiệp đã được lấp đầy và 5 khu công nghiệp có thể tiếp tục cho thuê mới với diện tích thương phẩm còn lại hơn 751ha tính đến cuối 2022.

Ngoài 2 nhà máy thủy điện Dak Mi 3 và Shrok Phu Miêng với tổng công suất 114MW, IDC hiện có 100km đường dây phân phối điện, 2 trạm biến áp 110/22kV Tuy Hạ và Nhơn Trạch 5 với tổng công suất 418 MVA, mang lại doanh thu bình quân khoảng 2.500 tỷ đồng.

IDICO có thể là 1 trong 2 doanh nghiệp niêm yết phía nam ngoài VRG Sài Gòn (UpCOM: SIP) được Bộ Công Thương cấp phép xây dựng trạm biến áp 110kV để phân phối điện trực tiếp đến khách thuê trong khu công nghiệp. Do đó, biên lợi nhuận của IDC cao hơn so với các chủ đầu tư khu công nghiệp chỉ đơn thuần là trung gian mua bán điện giữa EVN và khách thuê.

Hơn nữa, IDC có nguồn thu nhập ổn định từ dự án BOT An Sương - An Lạc với doanh thu hàng năm 300 - 400 tỷ đồng và biên lợi nhuận gộp quanh mức 50%.

Trong giai đoạn 2018 - 2022, doanh thu thuần có tốc độ tăng trưởng kép hàng năm khiêm tốn là 11% do 60 - 70% tổng doanh thu giai đoạn 2018 - 2021 đến từ các mảng kinh doanh ổn định là điện và BOT.

Tuy nhiên, lợi nhuận ròng IDC đạt tốc độ tăng trưởng kép hàng năm ấn tượng 47% chủ yếu nhờ biên lợi nhuận gộp cao hơn 43% vào năm 2022 (do mảng bất động sản công nghiệp đóng góp nhiều hơn khi diện tích đất công nghiệp được bàn giao nhiều hơn và ghi nhận doanh thu chưa thực hiện khi thay đổi phương pháp hạch toán doanh thu từ hàng năm sang một lần, so với mức 17 - 28% trong giai đoạn 2018 - 2021.

Nhìn chung, ACBS đánh giá IDC có thu nhập ổn định từ mảng điện và BOT, tình hình tài chính tốt và mức cổ tức tiền mặt cao 40%/năm dự kiến sẽ duy trì đến năm 2026.

ACBS ước tính kết quả kinh doanh 2023 có thể đi ngang với doanh thu thuần gần 8.700 tỷ đồng (tăng 5%) và lợi nhuận ròng hơn 2.600 tỷ đồng do dự phóng không ghi nhận doanh thu chưa thực hiện khi thay đổi phương pháp hạch toán doanh thu từ hàng năm sang một lần.

Sử dụng phương pháp NAV, ACBS đưa ra giá mục tiêu 47.644 đồng/cổ phiếu. Rủi ro của công ty là vốn FDI đăng ký có xu hướng giảm, pháp lý dự án mới kéo dài và khó khăn trong đền bù giải phóng mặt bằng.

Sài Gòn VRG (SIP): Giá mục 132.647 đồng/cổ phiếu cuối năm 2023

Cổ phiếu thứ ba mà ACBS nhận thấy tiềm năng là Công ty Cổ phần Đầu tư Sài Gòn VRG (UPCoM: SIP). SIP là một trong những công ty phát triển khu công nghiệp niêm yết lớn nhất miền Nam với tổng diện tích đất công nghiệp gần 3.200ha.

Công ty hiện có 4 khu công nghiệp và 4 khu đô thị liền kề các khu công nghiệp tại TP. HCM, Đồng Nai và Tây Ninh. SIP khác với các công ty bất động sản niêm yết khác vì là công ty duy nhất có thể phân phối điện, nước trực tiếp cho khách thuê với doanh thu chiếm khoảng 80% tổng doanh thu.

Do đó, hoạt động kinh doanh của SIP ổn định hơn và ít bị ảnh hưởng bởi biến động dòng vốn đầu tư vào các khu công nghiệp so với các chủ đầu tư khác. SIP có kế hoạch chuyển từ sàn UPCoM sang HoSE trong năm nay.

Trong giai đoạn 2017 - 2022, bất chấp đại dịch Covid-19, doanh thu thuần công ty vẫn ghi nhận tốc độ tăng trưởng kép hàng năm là 19%, đạt 6.034 tỷ đồng năm 2022 và lời nhuận ròng là 41% đạt 920 tỷ đồng. Kết quả khả quan này chủ yếu nhờ vào nhu cầu thuê đất công nghiệp cao, mức tiêu thụ điện và nước của khách thuê tăng trưởng đều và doanh thu tài chính tăng gấp 5 lần chủ yếu nhờ lượng tiền và tương đương tiền dồi dào.

Trong 5 năm qua, SIP duy trì số dư nợ rất thấp và không sử dụng vay dài hạn trong các năm 2019, 2020, 2022. Tính đến ngày 31/12/2022, SIP có số dư nợ ngắn hạn gần 700 tỷ đồng. Số dư tiền và tương đương tiền hơn 4.200 tỷ đồng, tương đương hơn 1/5 tổng tài sản, để dành phát triển các dự án khu công nghiệp mới. Công ty duy trì mức trả cổ tức bằng tiền mặt 1.800 - 2.800 đồng/cổ phiếu trong 5 năm qua.

ACBS đánh giá SIP có tình hình tài chính vững mạnh, nguồn thu nhập ổn định từ phân phối điện nước, đội ngũ quản lý tốt và cổ tức tiền mặt ổn định.

Nhóm nghiên cứu dự phóng tổng doanh thu 2023 đạt hơn 6.500 tỷ đồng và lợi nhuận sau thuế đạt hơn 1.100 tỷ đồng. Sử dụng phương pháp NAV, ACBS đưa ra giá mục tiêu là 132.647 đồng/cổ phiếu vào cuối năm 2023. Mối quan tâm chính đối với cổ phiếu này là thành khoản cổ phiếu thấp và sở hữu chéo giữa SIP với các công ty thành viên của Tập đoàn Cao su Việt Nam.

(VNF) - "Nhiều doanh nghiệp công bố kết quả kinh doanh rất mạnh nhưng ngày hôm sau giá cổ phiếu không phản ứng gì", bà Maggie Yi, đại diện PYN Elite Fund nhận xét. Theo vị này, thị trường chứng khoán Việt Nam đang tồn tại khoảng cách khó lý giải giữa tăng trưởng lợi nhuận và diễn biến giá cổ phiếu, dù nền kinh tế vẫn duy trì đà tăng trưởng mạnh và cơ hội nâng hạng ngày càng rõ ràng.

(VNF) - Ở kịch bản tích cực hơn với xác suất 30%, VNDIRECT dự báo VN-Index vẫn có khả năng vượt đỉnh lịch sử nếu nhóm cổ phiếu vốn hóa lớn tiếp tục giữ vai trò dẫn dắt. Tuy nhiên, trạng thái “xanh vỏ đỏ lòng” có thể tiếp diễn.

(VNF) - Bộ Tài chính đề xuất cho phép công ty chứng khoán được lựa chọn nhiều hình thức giao kết với khách hàng thay vì chỉ ký hợp đồng bằng văn bản như quy định hiện hành.

(VNF) - Cơ quan thuế cho biết, việc triển khai sinh trắc học trong quản lý hoá đơn điện tử mang lại lợi ích cho người dân, doanh nghiệp, hộ kinh doanh, cơ quan quản lý và toàn xã hội.

(VNF) - Đó là đề xuất của Bộ Tài chính về việc công khai thông tin người nộp thuế trong các trường hợp trốn thuế, vi phạm pháp luật thuế, bỏ trốn hoặc không hoạt động tại địa chỉ đã đăng ký kinh doanh.

(VNF) - Từ vùng giá quanh 30.000 đồng lên hơn 160.000 đồng chỉ trong chưa đầy một tháng, THD trở thành một trong những cổ phiếu gây chú ý nhất trên sàn HNX. Tuy nhiên, phiên giảm gần mức sàn ngày 4/6 cho thấy đà tăng của cổ phiếu này đã bắt đầu gặp phép thử đầu tiên.

(VNF) - Dù bị khối ngoại bán ròng, lượng cung khổng lồ tại VIC đã nhanh chóng được dòng tiền trong nước hấp thụ. Nhờ đó, cổ phiếu này vẫn tăng giá và trở thành mã đóng góp tích cực nhất cho VN-Index trong phiên 4/6, mang về 4,24 điểm cho chỉ số.

(VNF) - Làn sóng tăng vốn chưa từng hạ nhiệt đã giúp hàng loạt công ty chứng khoán nhanh chóng mở rộng quy mô, vượt qua nhiều ngân hàng nhỏ và vừa về vốn điều lệ.

(VNF) - Cục Thuế cho biết, dự thảo Nghị định quy định chi tiết Luật Quản lý thuế đang xin ý kiến thẩm định Bộ Tư pháp không bỏ quy định về trách nhiệm cung cấp thông tin của tổ chức tín dụng như một số thông tin phản ánh.

(VNF) - Trí tuệ nhân tạo (AI) đang tạo ra một bước ngoặt lớn cho dòng vốn đầu tư toàn cầu. Không dừng lại ở một xu hướng công nghệ ngắn hạn, AI đang tác động trực tiếp đến chi phí vốn của doanh nghiệp, lực lượng lao động và chuỗi cung ứng của nhiều ngành kinh tế trọng điểm. Đối với các quốc gia đang phát triển như Việt Nam, sự dịch chuyển này mở ra cả cơ hội thu hút dòng vốn mới lẫn những thách thức về mặt quản trị.

(VNF) - Trong khi chỉ số liên tục được kéo lên bởi một số ít cổ phiếu vốn hóa lớn, phần còn lại của thị trường đang dần hình thành một vùng định giá đáng chú ý. Đặc biệt nhiều doanh nghiệp vẫn tăng trưởng hấp dẫn nhưng giá cổ phiếu vẫn giảm, các chuyên gia cho rằng xu hướng trở nên hấp dẫn hơn đối với nhà đầu tư dài hạn.

(VNF) - Áp lực giảm giá từ nhóm cổ phiếu vốn hoá lớn khiến VN-Index mất hơn 7 điểm trong phiên giao dịch ngày 3/6 dù sắc xanh vẫn chiếm ưu thế trên thị trường. Trong khi đó, khối ngoại tiếp tục duy trì đà bán ròng với giá trị gần 700 tỷ đồng, đánh dấu phiên bán ròng thứ 10 liên tiếp.

(VNF) - Sau khi Xuân Cầu Holdings không thể hiện thực hóa kế hoạch trở thành cổ đông lớn tại Viwaseen, vị trí này đã thuộc về An Quý Hưng Holding với tỷ lệ sở hữu 23%. Đáng chú ý, pháp nhân mới xuất hiện trong cơ cấu cổ đông của Viwaseen lại có mối liên hệ trực tiếp với Vinaconex.

(VNF) - Sau hơn một thập kỷ được biết đến như nền tảng gọi xe và giao đồ ăn lớn nhất Đông Nam Á, Grab đang bước vào một giai đoạn phát triển mới khi dịch vụ tài chính số dần trở thành động lực tăng trưởng quan trọng của tập đoàn.

(VNF) - Bộ Tài chính đề xuất bổ sung nhiều quy định mới trong lĩnh vực chứng khoán, nổi bật là cơ chế sandbox và tổ chức bảo lãnh thanh toán trái phiếu nhằm hoàn thiện khung pháp lý cho thị trường vốn.

(VNF) - Nhờ khai thác hiệu quả các dự án thủy điện quy mô lớn tại Lào, Công ty CP Điện Việt Lào nhiều năm liên tiếp duy trì mức lợi nhuận trên 1.000 tỷ đồng, trong đó năm 2025 ghi nhận lãi kỷ lục 1.526 tỷ đồng.

(VNF) - Nếu thương vụ chào bán "bom tấn" 300 triệu cổ phiếu ra công chúng được thực hiện theo đúng kế hoạch trong năm 2025, tỷ lệ sở hữu của Nhà nước tại Becamex có thể giảm xuống mức xấp xỉ 74%.

(VNF) - Thuế cơ sở 6 tỉnh Hà Tĩnh yêu cầu các cơ sở kinh doanh vàng bạc xuất hóa đơn điện tử cho từng giao dịch, đồng thời thực hiện thanh toán không dùng tiền mặt đối với hoạt động mua bán vàng từ 20 triệu đồng/ngày trở lên của một khách hàng.

(VNF) - Thanh khoản trên thị trường chứng khoán suy giảm mạnh phản ánh tâm lý thận trọng của giới đầu tư. VN-Index được dự báo còn nhiều biến động, nhà đầu tư cần thận trọng khi xuống tiền.

(VNF) - Strategy của Michael Saylor lần đầu ghi nhận giao dịch bán BTC kể từ 2022 sau nhiều năm theo đuổi chiến lược tích lũy Bitcoin bất chấp biến động thị trường.

(VNF) - Đầu tháng 6/2026, Bitcoin bước vào một nhịp điều chỉnh đáng chú ý sau giai đoạn tăng mạnh trước đó. Giá đồng tiền số lớn nhất thị trường giảm từ vùng 73.600 USD cuối 31/5 xuống quanh mốc 70.000 USD sáng 2/6 theo giờ Hà Nội, tương đương mức giảm khoảng 3-4%. Mức giảm chưa đủ để tạo ra một cú sốc lớn, nhưng cũng đủ khiến tâm lý thị trường chuyển từ kỳ vọng phục hồi sang trạng thái quan sát thận trọng.

(VNF) - Đa số các đơn vị đề xuất Bộ Tài chính lựa chọn phương án 2, giảm trừ thuế cho chi phí giáo dục, y tế là 47 triệu/năm và điều chỉnh theo CPI hàng năm. Tuy nhiên, một số tỉnh thành cũng có những kiến nghị khác nhằm tạo sự phù hợp.

(VNF) - "Nhiều doanh nghiệp công bố kết quả kinh doanh rất mạnh nhưng ngày hôm sau giá cổ phiếu không phản ứng gì", bà Maggie Yi, đại diện PYN Elite Fund nhận xét. Theo vị này, thị trường chứng khoán Việt Nam đang tồn tại khoảng cách khó lý giải giữa tăng trưởng lợi nhuận và diễn biến giá cổ phiếu, dù nền kinh tế vẫn duy trì đà tăng trưởng mạnh và cơ hội nâng hạng ngày càng rõ ràng.

(VNF) - Theo UBND TP.Huế, phương án thiết kế cầu qua Cồn Hến cần hướng đến tính độc bản, đặc sắc, có tầm vóc; trở thành điểm nhấn kiến trúc mới trên sông Hương, góp phần làm giàu thêm không gian văn hóa, cảnh quan của đô thị Huế.