Giá vàng hôm nay 10/6: Tạm dừng lao dốc, ổn định ở mức thấp

(VNF) - Vào sáng 10/6, giá vàng miếng SJC ổn định ở mức dưới 144 triệu đồng/lượng sau nhiều phiên giảm sâu trước đó.

6 tháng đầu năm 2023, thị trường bất động sản Việt Nam đang tồn tại những thách thức lớn, từ những tác động bất lợi của tình hình kinh tế, chính trị, tài chính toàn cầu và trong nước, đến việc pháp lý bất động sản (BĐS) vẫn còn bị thắt chặt, chưa có biện pháp cụ thể để tháo gỡ vướng mắc pháp lý.

Niềm tin thị trường vẫn chưa phục hồi mạnh khiến các bên tham gia thị trường đều gặp khó khăn.

Xét về sức khỏe doanh nghiệp, nhóm ngành kinh doanh BĐS có tốc độ doanh nghiệp giải thể cao nhất (tăng 30,4% theo năm), nhưng lại có tốc độ về số lượng doanh nghiệp thành lập mới thấp nhất (61,4% theo năm).

Ảnh: Nguồn cung các dự án BĐS

Xét về nguồn cung bất động sản, thực tế nửa đầu năm 2023, nguồn cung căn hộ mới vẫn đang tiếp tục đà suy giảm. Các nút thắt pháp lý khiến nguồn cung mới giảm lần lượt 89% tại TP.HCM và 91% Hà Nội so với năm trước. Theo đó, số lượng dự án mới được mở bán cũng giảm sâu. Nguồn cung hiện hữu chủ yếu đến từ các dự án đã triển khai nhiều năm trước, chiếm đến khoảng 90% tổng nguồn cung sơ cấp tại các vùng trọng điểm.

Nửa đầu năm, tổng nguồn cung sơ cấp tại các vùng trọng điểm của cả nước đạt khoảng 38.000 sản phẩm, trong đó miền Bắc, bao gồm Hà Nội, Hưng Yên, Bắc Ninh, Bắc Giang, Quảng Ninh, Hải Phòng khoảng 14.300 sản phẩm.

Miền Trung, gồm Đà Nẵng, Khánh Hòa, Bình Định, Quảng Nam, Phú Yên khoảng 3.700 sản phẩm.

Miền Nam, gồm TP. HCM, Bình Dương, Đồng Nai, Long An đạt 17.800 sản phẩm.

Miền Tây, với Cần Thơ, Cà Mau, An Giang, Hậu Giang, Bến Tre , Vĩnh Long, Bạc Liêu khoảng 2.300 sản phẩm.

Xét chung toàn thị trường, tỷ lệ hấp thụ chung vào khoảng 10 - 15%, trong đó: miền Bắc hấp thụ được cao nhất, ở mức 15 – 20%; miền Trung và miền Tây có tỷ lệ hấp thụ rất thấp, chỉ khoảng 5%; còn khu vực TP. HCM và các tỉnh lân cận tỷ lệ hấp thụ dao động quanh mức 10 – 20%.

Thị trường BĐS cả nước thời gian qua ít ghi nhận tình trạng tăng giá ở hầu hết các phân khúc. Tình trạng cá biệt, một số sản phẩm thứ cấp, shophouse có mức giảm giá khá sâu, lên đến 30% - 40% so với giá CĐT chào bán.

DXS-FERI đang có 3 kịch bản dự báo cho thị trường 6 tháng cuối năm 2023, tuy nhiên DXS-FERI đã loại trừ ngay từ đầu kịch bản lý tưởng vì không khả thi. Thị trường chỉ còn trông đợi vào sự chuyển biến từ kịch bản thách thức dịch chuyển dần lên kịch bản kỳ vọng, và kết quả rõ ràng hơn dự kiến sẽ được nhìn thấy vào nửa đầu năm 2024.

Cụ thể với kịch bản lý tưởng, thị trường BĐS 2023 sẽ chứng kiến nguồn cung tăng, lãi suất giảm mạnh về mức dưới 10 – 12%, giá bán tăng nhẹ, tỷ lệ hấp thụ tăng khá từ 40 – 50%.

Ở kịch bản kỳ vọng, nguồn cung tăng nhẹ, lãi suất giảm nhẹ về quanh mức 11 – 13%, giá bán đi ngang, trong khi tỷ lệ hấp thu tăng 20 – 30%.

Cuối cùng, ở kịch bản thách thức, nguồn cung sẽ tiếp tục giảm thêm từ 20 – 30%, lãi suất tiếp tục giữ ở mức cao- trên 14%, giá bán giảm từ 10 – 20%.

DXS – FERI dự báo thị trường chuyển biến thể hiện sự giao thoa của kịch bản kỳ vọng và kịch bản thách thức, khi kịch bản lý tưởng được dự báo không xảy ra trong nửa cuối năm 2023.

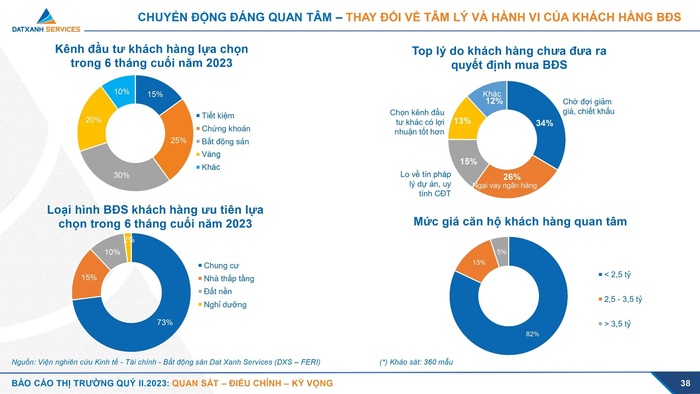

Trong khảo sát của DXS- FERI về các kênh đầu tư khách hàng ưu tiên lựa chọn trong nửa cuối năm 2023, trong đó bất động sản, chứng khoán, vàng chiếm lần lượt là 30% - 25% - 20% câu trả lời.

Ảnh: các kênh đầu tư khách hàng ưu tiên lựa chọn trong nửa cuối năm 2023

Ngoài ra, 15% số người được hỏi chọn tiết kiệm là kênh đầu tư trong 6 tháng cuối năm và 5% lựa chọn hình thức đầu tư khác. Như vậy BĐS vẫn có sức hút đặc biệt đối với hầu hết các nhà đầu tư.

DXS – FERI cũng đã tiến hành khảo sát về lý do khách hàng chưa đưa ra quyết định mua BĐS. Kết quả, 34% cho biết đang chờ đợi giảm giá, chiết khấu sâu để 'bắt đáy', 26% ngại vay ngân hang do lãi suất cho vay còn đang neo ở mức cao, 15% lo về tính pháp lý dự án, uy tín CĐT, 13% đang chọn kênh đầu tư khác có lợi nhuận tốt hơn, 12% lý do khác.

Về loại hình BĐS nhận được nhiều sự quan tâm của khách hàng trong nửa cuối năm 2023, kết quả khảo sát cho thấy chung cư nhận được lựa chọn áp đảo với 73%, 15% lựa chọn nhà thấp tầng, đất nền 10% và BĐS nghỉ dưỡng chỉ chiếm 2% câu trả lời.

Đối với khung giá căn hộ khách hàng quan tâm, DXS - FERI khảo sát được, 82% câu trả lời từ khách hàng lựa chọn căn hộ có giá dưới 2,5 tỷ, 13% lựa chọn căn hộ từ 2,5 – 3,5 tỷ, chỉ có 5% lựa chọn khung giá trên 3,5 tỷ.

Kết quả khảo sát này cho thấy sự lựa chọn của khách hàng đang chuyển dịch mạnh mẽ về khung giá sản phẩm BĐS đáp ứng nhu cầu ở thực, giá vừa tầm.

Dự báo nửa cuối năm 2023, số đông nhà đầu tư vẫn sẽ duy trì trạng thái quan sát, không vội xuống tiền, tuy nhiên cũng đã xuất hiện nhu cầu mua bắt đáy BĐS. Nhu cầu ở thực luôn cao, nhưng khả năng chi trả đang ở mức rất thấp (thu nhập giảm sút, lãi suất vẫn neo ở mức cao); xu hướng chuyển từ mua BĐS sang thuê BĐS cũng được ghi nhận.

(VNF) - Vào sáng 10/6, giá vàng miếng SJC ổn định ở mức dưới 144 triệu đồng/lượng sau nhiều phiên giảm sâu trước đó.

(VNF) - Sau thời gian thí điểm mô hình, sáng 9/6/2026, Sở Công thương TP.HCM cùng các cơ quan địa phương và hiệp hội liên quan tiến hành khai trương 02 cửa hàng tick xanh tham gia mua thịt heo mảnh BAF qua Sàn giao dịch – mô hình được kỳ vọng sẽ thúc đẩy minh bạch hóa thị trường thực phẩm thiết yếu trong bối cảnh người tiêu dùng đặc biệt quan tâm đến vấn đề an toàn thực phẩm.

(VNF) - Loạt mẫu xe nằm trong phân khúc MPV đa dụng gồm Hyundai Stargazer, Toyota Veloz, Mitsubishi Xpander, Honda BR-V đang được giảm giá bán hàng chục triệu đồng để "kích cầu".

(VNF) - Giá vàng trong nước lao dốc không phanh, thu hẹp khoảng cách với giá vàng thế giới. Mức chênh chỉ còn hơn 7 triệu đồng/lượng là hiếm thấy trên thị trường vàng trong vài năm lại đây. Điều này khiến dân đầu tư chịu hậu quả nặng nề hơn khi giá trong nước rơi nhanh hơn đà mất giá thế giới.

(VNF) - Chính phủ mới ban hành nghị định về lệ phí trước bạ, trong đó tiếp tục áp dụng mức thu lệ phí trước bạ lần đầu 0% đối với ô tô điện chạy pin đến hết năm 2030.

(VNF) - Sau một phiên lao dốc, giá vàng trong nước đã bất ngờ chững lại, dao động trong quanh mốc dưới 144 triệu đồng/lượng ở chiều bán ra.

(VNF) - Liên tiếp được vinh danh tại AGM Awards 2026, VIX50 và VIE50, DPM cho thấy những kết quả tích cực trong nâng cao chất lượng quản trị, thúc đẩy đổi mới sáng tạo và duy trì hiệu quả hoạt động, qua đó tiếp tục củng cố niềm tin của nhà đầu tư và thị trường.

(VNF) - Chỉ còn ít ngày nữa, Diễn đàn đối thoại cấp cao về M&A và vốn tư nhân Venture Forum 2026 sẽ diễn ra tại TP. HCM. Sự kiện được kỳ vọng trở thành điểm hẹn “vàng” của giới đầu tư công nghệ và tài chính khu vực châu Á, khi thị trường Việt Nam ngày càng thu hút sự quan tâm của các quỹ ngoại và doanh nghiệp tăng trưởng vượt bậc.

(VNF) - Chỉ sau 5 tháng đi vào vận hành, tòa nhà trung tâm thương mại và văn phòng hạng A ROX Tower Goldmark City, đã nhanh chóng ghi dấu ấn như một điểm đến thương mại - dịch vụ sôi động mới tại khu Tây Hà Nội.

(VNF) - Đà giảm của giá vàng trong nước vẫn chưa có dấu hiệu dừng lại khi giá vàng miếng lẫn vàng nhẫn đang cùng “đi lùi” về mốc 145 triệu đồng/lượng.

(VNF) - Subaru Việt Nam vừa lên tiếng trấn an khách hàng về đợt triệu hồi xe Subaru Forester 2.5L (bản chạy xăng) và Forester e-Boxer hybrid đời 2026 lỗi cửa sổ trời đang diễn ra tại Hoa Kỳ.

(VNF) - Tuần qua, thị trường bạc thế giới chứng kiến đợt lao dốc tự do về mức thấp nhất kể từ cuối tháng 3/2026.

(VNF) - Thị trường vàng trong nước lẫn thế giới đã có một tuần chao đảo khi giá vàng liên tục giảm mạnh ở cả hai chiều mua vào – bán ra.

(VNF) - Sức mua yếu khiến nhiều hãng xe trong nước như Ford, Toyota, Hyundai tiếp tục tung ra các chương trình ưu đãi, giảm giá bán mạnh tay trong tháng 6 để kích cầu doanh số.

(VNF) - Giá vàng trong nước chính thức thủng mốc 150 triệu đồng/lượng sau nhiều ngày giảm mạnh ở cả hai chiều mua vào - bán ra.

(VNF) - Bộ Công Thương vừa ban hành Thông tư số 29/2026 quy định về vận hành thị trường bán buôn điện cạnh tranh, thiết lập cơ chế mới về chào giá, huy động nguồn điện, xác định giá điện và thanh toán trên thị trường, qua đó thúc đẩy tính minh bạch, cạnh tranh và hiệu quả trong hoạt động của ngành điện.

(VNF) - Trước lo ngại từ phía doanh nghiệp xăng dầu về nguồn cung Ethanol nhằm đảm bảo việc triển khai bán xăng E10 lâu dài ra thị trường, đại diện Bộ Công thương khẳng định đã có kế hoạch để đảm bảo nguy cơ này.

(VNF) - Nhân chuyến thăm 3 nước ASEAN của Tổng Bí thư, Chủ tịch nước Tô Lâm từ ngày 27/5 đến 01/6/2026, Tổng công ty Khí Việt Nam (PV GAS) đã ký kết các thỏa thuận hợp tác với những doanh nghiệp năng lượng hàng đầu khu vực gồm Tập đoàn Dầu khí Quốc gia Thái Lan (PTT Public Company Limited - PTT) của Thái Lan và Tập đoàn PETRON (Petron Corporation - PETRON) của Philippines. Các thỏa thuận không chỉ mở rộng mạng lưới đối tác chiến lược của PV GAS trong ASEAN mà còn tạo nền tảng tăng cường kết nối chuỗi cung ứng LNG, LPG, góp phần nâng cao năng lực cạnh tranh và bảo đảm an ninh năng lượng trong bối cảnh thị trường khu vực đang chuyển dịch mạnh mẽ.

(VNF) - Đó là thông tin được đại diện Bộ Công thương chia sẻ về tình hình sử dụng xăng E10 trong những ngày đầu tháng 6/2026, thời điểm bắt buộc chuyển đổi sang nhiên liệu này.

(VNF) - Dự thảo sửa đổi Nghị định 24 được kỳ vọng sẽ tháo gỡ nhiều nút thắt pháp lý cho ngành vàng trang sức mỹ nghệ, qua đó mở rộng dư địa cạnh tranh, thu hút đầu tư, thúc đẩy xuất khẩu và mở rộng quy mô ngành.

(VNF) - Trong khuôn khổ “Ngày Tài chính Số 2026”, thương hiệu Ancarat sẽ đồng hành cùng BIDV, mang tới những trải nghiệm mua sắm các dòng sản phẩm bạc tinh xảo, nổi bật là các miếng bạc nghệ thuật mang đậm bản sắc và dấu ấn văn hóa dân tộc.

(VNF) - Đà giảm của giá vàng trong nước vẫn chưa có dấu hiệu dừng lại khi giá vàng miếng lẫn vàng nhẫn đang cùng “đi lùi” về mốc 150 triệu đồng/lượng.

(VNF) - Từ 15h ngày 4/6, giá bán lẻ xăng dầu trong nước được điều chỉnh giảm mạnh theo quyết định của liên Bộ Công Thương - Tài chính. Trong đó, xăng E5 RON92 giảm gần 1.500 đồng/lít, còn dầu diesel hạ gần 800 đồng/lít.

(VNF) - Ủy ban Cạnh tranh Quốc gia vừa ban hành quyết định xử phạt vi phạm hành chính đối với Amway Việt Nam với tổng số tiền 410 triệu đồng do có nhiều hành vi vi phạm quy định về bảo vệ quyền lợi người tiêu dùng.

(VNF) - Mua vàng ở vùng giá thấp nhưng đến thời điểm này không đồng nghĩa chắc chắn có lãi. Với vàng miếng SJC, khoảng cách giữa giá mua vào và bán ra khiến lợi nhuận trên bảng giá có thể bị bào mòn đáng kể nếu bán ra ở thời điểm này. Từ đầu năm 2026 tới nay, những người mua được ở vùng giá thấp cũng gần như không còn nhiều dư địa lợi nhuận nếu tính theo giá có thể thu về thực tế.

(VNF) - Vào sáng 10/6, giá vàng miếng SJC ổn định ở mức dưới 144 triệu đồng/lượng sau nhiều phiên giảm sâu trước đó.

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.