(VNF) - Cùng VietnamFinance tìm hiểu Khấu hao (depreciation) là gì?

Khấu hao (depreciation) là sự giảm sút giá trị của một tài sản trong thời kỳ sử dụng

Khấu hao (depreciation) là sự giảm sút giá trị của một tài sản trong thời kỳ sử dụng, gọi là sự tiêu hao tư bản. Chất lượng của nhà máy và thiết bị được sử dụng trong quá trình sản xuấ giảm theo thời gian và có thể người ta phải thay thế chúng. Do đó, các công ty tạo ra quỹ khấu hao để bù đắp sự hao mòn tài sản.

Khấu hao là một công cụ kế toán nhằm phân bổ chi phí phát sinh của một tài sản cố định cho một số thời kỳ kế toán, tương ứng với tuổi thọ ước tính của tài sản. Trong bảng tổng kết tài sản cuối kỳ, những tài sản như thế được dựa vào ở mức chi phí mua sắm trừ khấu hao vì biện pháp khấu hao chỉ nhằm phân bổ chi phí đầu tư ban đầu của một tài sản cho hàng hóa bán ra chứ không nhằm tính toán giá trị thị trường giảm đi của tài sản cố định. Đây là lý do lý giải tại sao bảng tổng kết tài sản không chỉ ra được giá trị thực hiện của nó.

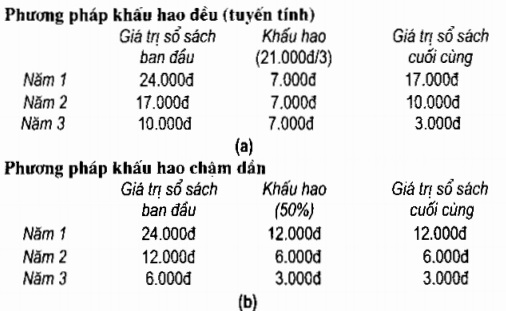

Các công thức khác nhau (vào sau - ra trước, vào trước - ra trước) được sử dụng để tính khấu hao có thể dẫn đến những kết quả khác nhau của giá trị tài sản cố định trong bảng tổng kết tài sản và chi phí khấu hao làm giảm lãi gộp. Công thức trong bảng dưới đây đem lại chi phí khấu hao lớn trong thời kỳ đầu sử dụng tài sản cố định và chi phí nhỏ trong những năm sau. Để đảm bảo tính nhất quán và phù hợp với luật thuế, các công ty nhìn chung không thay đổi công thức khấu hao đã được sử dụng cho các tài sản cố định của mình.

Nhìn vào bảng trên, phương pháp tuyến tính phân chia chi phí ban đầu của một tài sản cố định từ 24.000đ cho tuổi thọ dự kiến 3 năm và tính chi phí khấu hao bằng nhau mỗi thời kỳ kinh doanh. Còn phương pháp khấu hao dần cắt bớt mỗi kỳ một tỷ lệ phần trăm nhất định của giá trị sổ sách ròng của tài sản cố định ở đầu kỳ.

Tất cả các công thức khấu hao đều tính chi phí khấu hao dựa trên chi phí lịch sử của tài sản cố định. Song trong thời kỳ có lạm phát, chi phí thay thế một tài sản có thể lớn hơn chi phí ban đầu (nguyên giá) của nó. Bởi vậy, các công ty làm ăn cẩn thận thường lập ra một quỹ riêng (gọi là quỹ dự trữ) nhằm bổ sung vào chi phí thay thế cao hơn.

(Tài liệu tham khảo: Nguyễn Văn Ngọc, Từ điển Kinh tế học, Đại học Kinh tế Quốc dân)

(VNF) - Dự án Nhà ở chung cư cao tầng tại ô đất NO-11 thuộc KĐT mới Dịch Vọng (cạnh Vành đai 2,5 khẩn cấp đoạn KĐT mới Dịch Vọng - Dương Đình Nghệ) của LIDECO sau khi hoàn thành sẽ cung cấp ra thị trường 364 căn hộ.