Không chịu bồi thường: Khi bị khách kiện Generali vội 'quay xe'

Hoàng Minh -

13/07/2024 10:00 (GMT+7)

(VNF) - Khách hàng nằm viện điều trị nội trú, có giấy ra viện, đầy đủ hồ sơ để làm bồi thường quyền lợi nhưng bảo hiểm Generali từ chối chi trả với lý do: Khách hàng nằm tại Khoa khám và điều trị ban ngày, nên không thoả điều kiện nằm viện. Tuy nhiên, khi bị khách hàng “kiện”, Generali lại “quay xe” chấp thuận bồi thường

Cụ thể, chị Trần Thanh Vân (bên mua bảo hiểm) tham gia hợp đồng bảo hiểm nhân thọ số 605669xx của Công ty Bảo hiểm Generali Việt Nam, người được bảo hiểm là Vũ Nguyên Khôi. Tất cả các quyền lợi của hợp đồng đã thoả thời gian chờ theo quy định của bộ điều khoản.

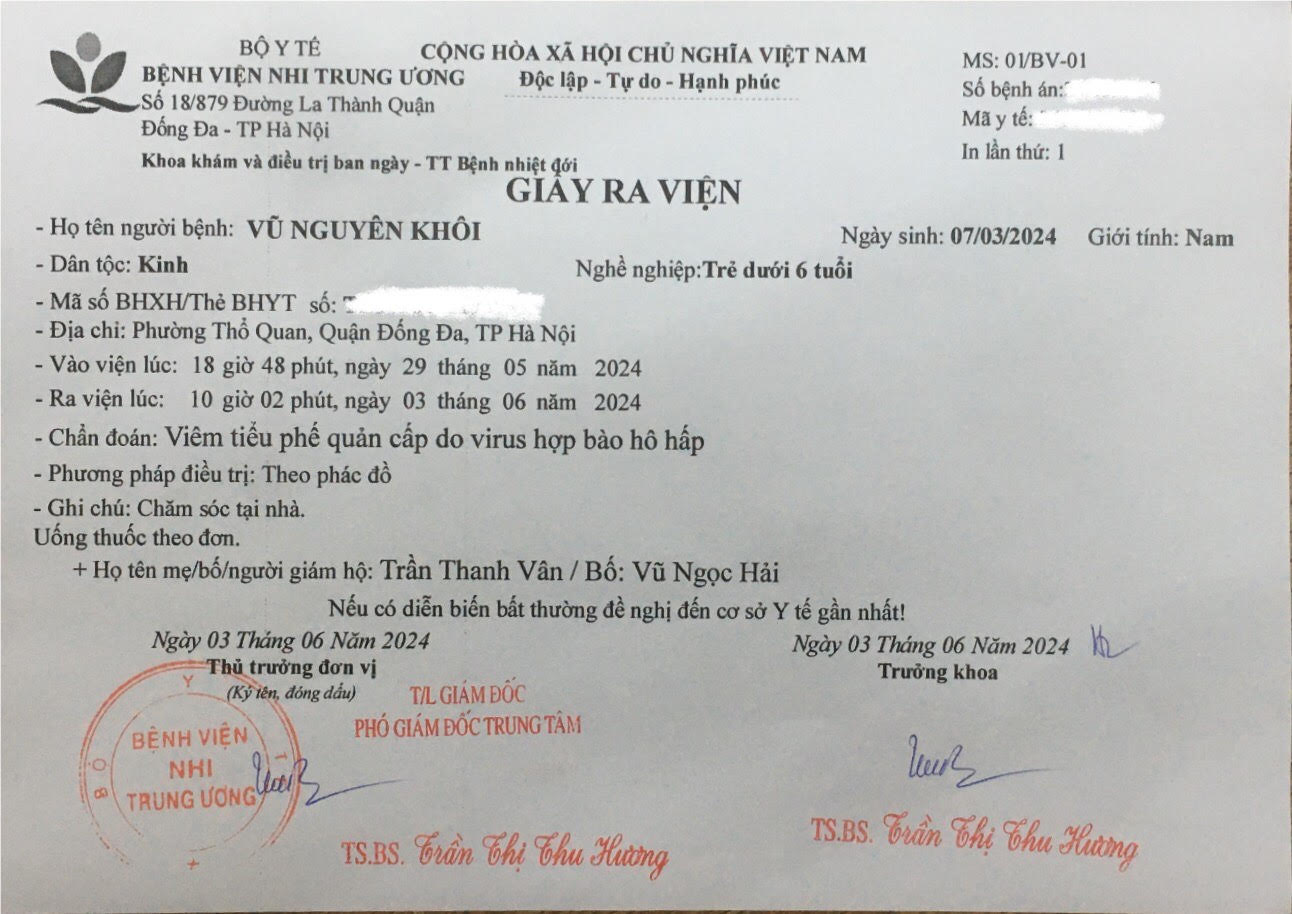

Ngày 29/05/2024, người được bảo hiểm nhập viện với chẩn đoán Viêm tiểu phế quản cấp do virus hợp bào hô hấp, phải nằm viện và điều trị theo phác đồ.

Ngày 3/6/2024, người được bảo hiểm xuất viện, có giấy ra viện ghi rõ nằm viện điều trị từ 29/05 – 03/07/2024 và nằm tại Khoa khám và Điều trị ban ngày – TT Bệnh nhiệt đới, Bệnh viện Nhi Trung ương.

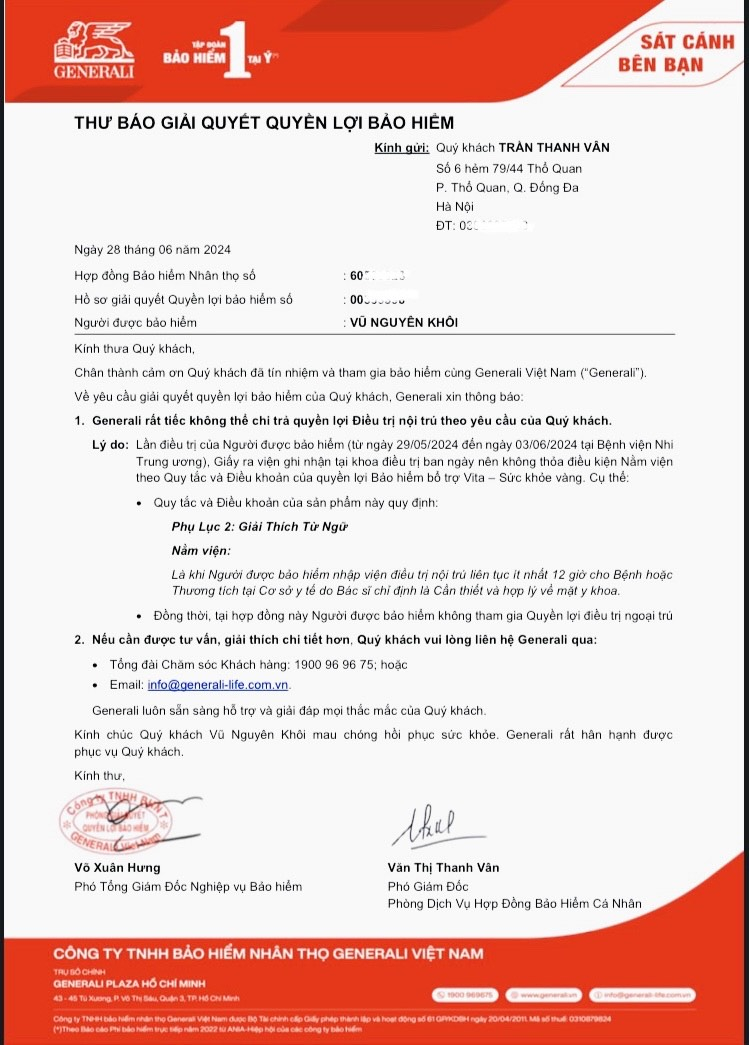

Tuy nhiên, khi nộp đầy đủ các giấy tờ theo đúng quy định của hợp đồng để làm bồi thường quyền lợi, Bảo hiểm Generali Việt Nam từ chối chi trả với lý do: Khách hàng nằm tại Khoa khám và điều trị ban ngày, nên không thoả điều kiện nằm viện theo Quy tắc và điều khoản của quyền lợi bảo hiểm bổ trợ Vita – Sức khoẻ vàng.

Cụ thể, Phụ lục số 02 về việc giải thích từ ngữ: Nằm viện là khi người được bảo hiểm nhập viện điều trị nội trú liên tục ít nhất 12 giờ cho bệnh hoặc thương tích tại cơ sở Y tế do bác sỹ chỉ định là cần thiết và hợp lý về mặt y khoa.

Theo chị Trần Thanh Vân (bên mua bảo hiểm), lý do từ chối của bảo hiểm Generali là chưa thoả đáng bởi ngày 29/05/2024 khi con nhập viện và được bác sỹ chẩn đoán Viêm tiểu phế quản cấp do virus hợp bào hô hấp, chỉ định nhập viện, nhưng các khoa đều quá tải, hết giường.

Đặc biệt với bệnh lý của con thuộc nhóm bệnh lây nhiễm nên bác sỹ không thể ghép phòng với các bệnh nhi khác. Chính vì thế, bác sỹ chỉ định cho con vào nằm điều trị tại Khoa khám và điều trị ban ngày, Trung tâm bệnh nhiệt đới, Bệnh viện Nhi Trung Ương.

“Con tôi nằm điều trị liên tục từ 29/05 – 03/06/2024, chứ không phải nằm ban ngày, rồi đêm lại về nhà, thông tin thể hiện rõ trong trích sao bệnh án đã nộp cho Công ty bảo hiểm Generali Việt Nam. Tôi không đồng ý và thấy rằng giải thích từ phía công ty chưa thoả đáng”, chị Vân nói thêm.

Chị Thanh Vân cho biết, sau rất nhiều ngày kể từ khi được tư vấn hướng dẫn nộp hồ sơ và bổ sung giấy tờ trên ứng dụng trong tháng 6/2024, nhưng vẫn không nhận được câu trả lời thoả đáng cho quyền lợi mình đáng được hưởng, chị quyết định “kiện” ngược lại bảo hiểm Generali, đồng thời chị làm bản tường trình sự việc gửi lên bộ phận giải quyết quyền lợi của bảo hiểm Generali.

Đến ngày 09/07/2023, chị Vân nhận được thông báo chấp thuận chi trả của Generali với số tiền là hơn 8 triệu đồng.

“Sự kiện bảo hiểm xảy ra tôi đã lấy đủ giấy tờ theo yêu cầu bồi thường, có thể phía công ty theo thủ tục quy trình về thẩm định bồi thường chưa được xem xét đầy đủ các khía cạnh, chưa tìm hiểu phía bệnh viện, chưa hỏi rõ tình hình của khách hàng, mà từ chối ngay khiến bản thân cũng khá bức xúc. Tuy nhiên, chỉ sau khi khiếu nại, công ty đã chấp thuận bồi thường”, chị Vân nói thêm.

Trả lời VietnamFinance, Generali Việt Nam cho biết, sau khi nhận được phản hồi của khách hàng về sự việc nêu trên, xem xét đơn tường trình và các chứng từ liên quan. Bộ phận chi trả quyền lợi đã cân nhắc chấp thuận chi trả quyền lợi nội trú cho khách hàng Trần Thanh Vân (người mua bảo hiểm). Ngày 09/07/2024, bộ phận chăm sóc khách hàng đã liên hệ với khách hàng để trao đổi và cập nhật về quyết định này.

Trao đổi với VietnamFinance, chị Lê Thanh Hoa (37 tuổi), tư vấn viên kinh nghiệm 10 năm của một công ty bảo hiểm cho biết, thực trạng hiện nay rất nhiều hồ sơ bồi thường của khách hàng bị công ty bảo hiểm từ chối chi trả với những lý do lắt léo, khó hiểu nhằm "từ chối" trả quyền lợi của khách hàng.

Đơn cử như sự việc trước đây vào tháng 03/2024, bảo hiểm BSH từ chối chi trả quyền lợi thai sản, hay như sự việc nêu trên bảo hiểm Generali từ chối chi trả với lý do không thoả điều kiện nằm viện, chỉ vì tên khoa nằm điều trị là Khoa khám và điều trị ban ngày.

Tuy nhiên, chỉ khi bị khách hàng “kiện” sự việc thì công ty mới xem xét lại, nhưng cũng nhiều trường hợp không chấp thuận chi trả. Việc này gây ra khá nhiều bức xúc với người tham gia bảo hiểm, bởi tâm lý xưa đến nay, đầu vào (tham gia) thì dễ, đầu ra (bồi thường) thì khó, bởi câu chữ điều khoản trong hợp đồng, khiến nhiều khách hàng còn e ngại khi quyết định mua bảo hiểm.

“Bảo hiểm là nhân văn, là giải quyết theo hướng có lợi cho người tham gia, nhưng vẫn có nhiều trường hợp công ty bảo hiểm từ chối một cách “vô cảm”, chị Hoa nói thêm.

Theo Luật sư đến từ Công ty Luật TNHH An Hoàng Gia, điều 24, Luật Kinh doanh bảo hiểm 2022 có quy định về việc giải thích hợp đồng bảo hiểm, cụ thể: “Trường hợp hợp đồng bảo hiểm có điều khoản không rõ ràng dẫn đến có cách hiểu khác nhau thì điều khoản đó được giải thích theo hướng có lợi cho bên mua bảo hiểm”.

Nhiều trường hợp, bộ phận chuyên môn của các công ty bảo hiểm có một số nguyên tắc của chi trả bồi thường cần tuân thủ theo điều khoản, tuy nhiên còn máy móc, chưa thoả đáng, chưa thấu hiểu, chưa xem xét theo hướng có lợi cho người tham gia trong trường hợp có nhiều cách hiểu khác nhau theo điều Luật trên, gây bức xúc.

"Chỉ khi khách hàng khiếu nại, hoặc “kiện” thì các công ty mới có động thái xem xét việc này”, vị luật sư này nói thêm.

Các chuyên gia về bảo hiểm đều cho rằng, sự việc nêu trên như của công ty bảo hiểm Generali Việt Nam không hiếm, kể cả trong lĩnh vực bảo hiểm nhân thọ và phi nhân thọ. Nhiều sự việc khách hàng khiếu nại lên công ty bảo hiểm cả năm trời, nhưng vẫn bị công ty bảo hiểm phớt lờ, không trả lời rõ ràng, khiến khách hàng cảm thấy mất niềm tin vào bảo hiểm.

"Thậm chí, không ít trường hợp, DN không lắng nghe, phớt lờ ý kiến khiếu nại, gây khó dễ về thủ tục, thời gian kéo dài khiến cho khách hàng chán nản mà bỏ cuộc. Điều này gây xói mòn niềm tin vào tính nhân văn của bảo hiểm”, một vị chuyên gia bảo hiểm quan ngại.

Bảo hiểm nhân thọ Generali nợ hơn 12.500 tỷ, lỗ luỹ kế 3.100 tỷ đồng

Tài chính tiêu dùng

(VNF) - Công ty TNHH Bảo hiểm Nhân thọ Generali Việt Nam doanh thu giảm 16% so với năm 2022, lỗ luỹ kế tới 31/12/2023 là hơn 3.000 tỷ đồng, nợ phải trả lên đến 12.576 tỷ đồng, gấp 3 lần vốn chủ sở hữu.

TIN LIÊN QUAN

- Công ty bảo hiểm 'hiếm hoi' đi vay nợ gần 500 tỷ 25/05/2024 10:00

- Gần 1 năm đòi quyền lợi bảo hiểm, khách hàng mệt mỏi vì bị BSH 'phớt lờ' 20/05/2024 02:45

- Từ chối chi trả quyền lợi cho khách: Cách hành xử của riêng BSH? 26/03/2024 10:21

Cùng chuyên mục

Tin khác

MULTIMEDIA

Cận cảnh công trường sân khấu, khán đài lễ hội pháo hoa Đà Nẵng lớn nhất lịch sử

(VNF) - Sân khấu và khán đài Lễ hội pháo hoa quốc tế Đà Nẵng (DIFF) 2026 đang bước vào giai đoạn hoàn thiện để phục vụ cho đêm khai mạc sắp tới.