Sau giai đoạn ổn định, tỷ giá sẽ đi về đâu?

(VNF) - Theo ông Nguyễn Xuân Thành, Giảng viên cao cấp, Trường Chính sách công và Quản lý Fulbright, trong thời gian tới, có thể chúng ta phải chấp nhận đồng VND điều chỉnh.

Từ mức đỉnh khoảng 30.000 đồng/cổ phiếu (tính theo giá điều chỉnh) thiết lập hồi tháng 4/2018, thị giá cổ phiếu MBB của Ngân hàng TMCP Quân đội (MB) giảm dần và hiện dao động quanh ngưỡng khoảng 21.000 đồng/cổ phiếu.

Đây là một trong những cổ phiếu lớn thuộc hàng "rẻ" nhất sàn chứng khoán nếu xét theo chỉ số P/E, chỉ ở mức dưới 7 lần, thấp thứ nhì trong rổ VN30 (chỉ cao hơn REE) và thấp hơn rất nhiều mức P/E bình quân thị trường hiện đang ở mức khoảng 15 lần.

Trong bối cảnh MB là một ngân hàng có tỷ lệ nợ xấu thực tế thuộc hàng thấp nhất, tăng trưởng lợi nhuận thuộc hàng cao nhất hệ thống (quý I/2019 tăng trưởng 26%, dự kiến lợi nhuận giai đoạn 2019 - 2024 tăng trưởng bình quân 20%/năm) thì mức P/E cực thấp trên, dưới góc độ đầu tư giá trị, có thể coi là một nghịch lý.

Một trong những nguyên nhân muôn thủa dẫn đến việc nhiều cổ phiếu bị định giá một cách rẻ mạt tại thị trường Việt Nam là tâm lý đầu cơ của phần đông thành viên thị trường. Họ không thể kiên nhẫn gắn bó với doanh nghiệp trong một vài năm và thường chuộng cách rót vốn theo "sóng" cổ phiếu. Chưa có "sóng" thì chưa rót tiền.

Đây vừa là rào cản nhưng cũng vừa là cơ hội, bởi như vậy thị trường sẽ xuất hiện nhiều cổ phiếu "rẻ" hơn để các nhà đầu tư giá trị lựa chọn.

Một nguyên nhân khác, rất quan trọng, đến từ dòng tiền ngoại.

Chia sẻ tại một hội thảo do Ủy ban Chứng khoán Nhà nước tổ chức mới đây, đại diện quỹ Dragon Capital than thở rằng nhiều công ty đầu ngành, công ty tốt nhưng hết room ngoại đang được định giá cực kỳ thấp. Nhà đầu tư nước ngoài mặc dù rất muốn mua cổ phiếu nhưng không còn room để mua.

Thiếu vắng dòng tiền ngoại, cổ phiếu Việt khó tăng giá. Đây là một thực tế kể cả xét trên bình diện toàn thị trường.

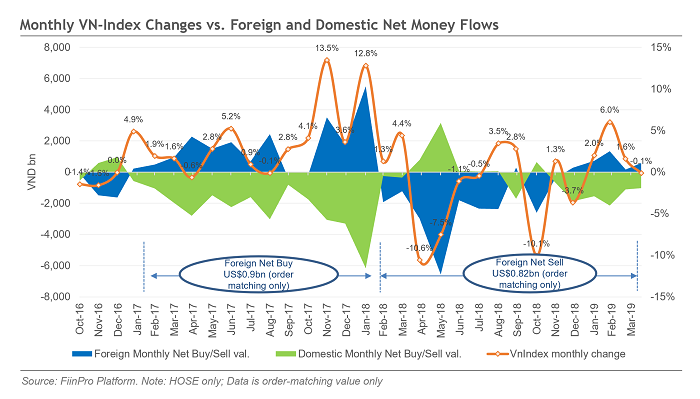

Chia sẻ tại một sự kiện dành cho nhà đầu tư gần đây, ông Nguyễn Quang Thuân, Tổng giám đốc FiinGroup (tiền thân là Stoxplus) chỉ ra rằng, chỉ số VN-Index có mối tương quan rất lớn so với diễn biến dòng tiền nước ngoài.

Đồ thị tương quan giữa VN-Index và diễn biến dòng tiền ngoại, dòng tiền nội. Nguồn: FiinPro. Ghi chú: Foreign Monthly Net Buy/Sell val là giá trị mua/bán ròng hàng tháng của khối ngoại, Domestic Monthly Net Buy/Sell val là giá trị mua/bán ròng hàng tháng của khối nội, VN-Index monthly change là sự biến động hàng tháng của chỉ số VN-Index

Sự tương quan này có thể nhìn thấy rất rõ ràng và trực diện khi nhìn vào đồ thị do FiinGroup cung cấp. Bất chấp sự biến động của dòng tiền nội, VN-Index gần như dao động theo sự biến động của dòng tiền ngoại.

"Cứ tiền nước ngoài vào là giá tăng", Tổng giám đốc FiinGroup Nguyễn Quang Thuân nhìn nhận.

Trở lại với trường hợp MB, ngân hàng này hiện đang khóa room ngoại ở mức 20% và luôn trong tình trạng kín room, khối ngoại không thể mua vào. Đây có lẽ là nguyên nhân quan trọng nhất khiến giá cổ phiếu MBB "dậm chân tại chỗ" trong thời gian khá dài vừa qua, dù P/E đã ở mức rất hấp dẫn so với một ngân hàng lành mạnh. Và với tốc độ tăng trưởng cao như dự kiến, P/E của MBB sẽ tiếp tục giảm nếu như giá cổ phiếu không tăng. Nghịch lý sẽ lại càng thêm nghịch lý.

Không chỉ MBB, nhiều cổ phiếu ngân hàng lớn hiện cũng đang có P/E rất thấp. Tiêu biểu là trường hợp của ACB.

Hiện P/E của ACB cũng dưới 7 lần, trong bối cảnh ngân hàng này sau khi xử lý hết tồn đọng thời bầu Kiên nay đã trở thành một trong những ngân hàng lành mạnh nhất với tỷ lệ nợ xấu rất thấp, tốc độ tăng trưởng lợi nhuận ở mức khá cao.

Và cũng như MBB, room ngoại của ACB luôn trong tình trạng kín. Bên cạnh đó, các ngân hàng lớn khác có P/E thấp như VPB (dưới 7 lần), TCB (9,8 lần) cũng trong tình trạng tương tự.

Tuy nhiên, trong số 4 ngân hàng này thì ACB không còn dư địa nới room ngoại (hiện kịch room 30%). Trong khi MBB thì đang rộng cửa nới room ngoại nhất với kế hoạch phát hành cổ phiếu riêng lẻ và bán cổ phiếu quỹ để tăng vốn trong nửa cuối năm nay.

Dù vậy, cũng cần lưu ý rằng việc nới room ngoại dù quan trọng nhưng chỉ là một trong nhiều yếu tố tác động đến giá cổ phiếu. Ngay như chính trường hợp của MB, mặc dù nới room ngoại từ 10% lên 20% hồi đầu năm 2016 nhưng phải một năm sau đó, cổ phiếu MBB mới bắt đầu tăng. Mặc dù mức tăng là rất ấn tượng, gấp 3 lần trong vỏn vẹn hơn một năm (từ tháng 2/2017 đến tháng 4/2018) nhưng với độ trễ tới một năm, khó có thể khẳng định mức tăng phi mã này là xuất phát từ việc nới room ngoại.

(VNF) - Theo ông Nguyễn Xuân Thành, Giảng viên cao cấp, Trường Chính sách công và Quản lý Fulbright, trong thời gian tới, có thể chúng ta phải chấp nhận đồng VND điều chỉnh.

(VNF) - Vụ án NH Đông Á (Ngân hàng Thương mại Cổ phần Đông Á cũ), Viện Kiểm sát Nhân dân Tối cao vừa ban hành cáo trạng truy tố 4 bị can.

(VNF) - Lãi suất liên ngân hàng giảm xuống 4,9%/năm sau khi tăng vọt 9,35%/năm ở phiên đầu tuần, trong bối cảnh NHNN liên tiếp hút ròng hàng nghìn tỷ đồng.

(VNF) - Ngày 11/6/2026 tại TP. Hồ Chí Minh, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) chính thức ra mắt Chi nhánh FDI I - đánh dấu bước tiến chiến lược trong hành trình chuyên môn hóa dịch vụ tài chính dành riêng cho khối doanh nghiệp có vốn đầu tư nước ngoài (FDI) trong bối cảnh Việt Nam trở thành điểm đến hấp dẫn của các dòng vốn toàn cầu.

(VNF) - BVBank có thể sẽ là ngân hàng thứ hai đưa cổ phiếu chào sàn HoSE trong năm 2026, sau khi KienlongBank đã thực hiện thành công hồi tháng 1 đầu năm.

(VNF) - Đồng loạt đưa vào vận hành bộ đôi nền tảng số thế hệ mới gồm MSB Digital Bank và MSB Business Banking, MSB thiết lập một tiêu chuẩn an toàn mới trên thị trường khi xây dựng thành công một “hệ thống phòng thủ công nghệ đa tầng chủ động” chuẩn quốc tế.

(VNF) - Giá USD tự do liên tục đi xuống, thu hẹp khoảng cách đáng kể với giá tại ngân hàng. Giá USD bán ra tại "chợ đen" hiện đã thấp hơn tại các ngân hàng thương mại.

(VNF) - Tổng cộng trong hơn hai tháng, nhóm Âu Lạc đã mua thêm hơn 102 triệu cổ phiếu ACB, ước tính số tiền chi ra vào khoảng 2.300 tỷ đồng.

(VNF) - Giới phân tích đánh giá lợi nhuận ngành ngân hàng năm 2026 có triển vọng tích cực dù vẫn chịu nhiều sức ép, đặc biệt liên quan đến NIM và chất lượng tài sản.

(VNF) - Sau khi hoàn tất đợt phát hành, vốn điều lệ của BIDV sẽ tăng từ mức 72.800 tỷ đồng hiện tại lên 77.782 tỷ đồng.

(VNF) - Người trẻ hôm nay có quá nhiều thứ để nghĩ đến: công việc, gia đình, “deadline”, những kế hoạch dang dở và hàng loạt quyết định lớn nhỏ nối tiếp nhau mỗi ngày. Trong guồng quay đó, chuyện quản lý tiền nong – chuyển khoản, thanh toán hóa đơn, theo dõi chi tiêu hay nhớ ngày đến hạn thẻ,… dù nhỏ nhưng nếu quản lý không hiệu quả lại có thể gây nhiều phiền toái.

(VNF) - Eximbank vừa tiếp nhận đơn đề nghị thôi tham gia hội đồng quản trị (HĐQT) của các ông Phạm Tuấn Anh, Nguyễn Trí Trung và Nguyễn Trọng Hiền.

(VNF) - Hà Nội, ngày 08 tháng 06 năm 2026 - Eximbank đang tiếp tục triển khai các nội dung quản trị theo định hướng đã được Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 thông qua.

(VNF) - Dự thảo sửa đổi, bổ sung một số điều của luật Ngân hàng Nhà nước, luật Phòng chống rửa tiền bổ sung 15 dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa.

(VNF) - Áp lực thanh khoản trong hệ thống ngân hàng vẫn ở mức cao khi chênh lệch giữa tín dụng và huy động lớn. Theo các chuyên gia, mặt bằng lãi suất đến cuối năm khó hạ nhiệt.

(VNF) - Lãi suất liên ngân hàng hạ nhanh, lãi vay qua đêm từ 11% hạ xuống 6,6% sau động thái của Ngân hàng Nhà nước. Chênh lệch giữa tỷ giá USD tự do và ngân hàng được rút ngắn, chỉ còn vài đồng.

(VNF) - Phó Thủ tướng Nguyễn Văn Thắng cho biết thanh toán số từ một lựa chọn mới mẻ, đến nay đã trở thành một nhu cầu thiết yếu của nền kinh tế và xã hội, tiến tới mục tiêu xây dựng hệ sinh thái tài chính toàn diện, hiện đại, an toàn, lấy người dân, doanh nghiệp làm trung tâm phục vụ.

(VNF) - Chính sách điều hành tín dụng mới cho thấy định hướng kiểm soát chặt dòng vốn vào bất động sản nhưng vẫn ưu tiên các lĩnh vực phục vụ tăng trưởng kinh tế và nhu cầu thực.

(VNF) - Ngân hàng đang đẩy mạnh bán đấu giá các khoản nợ xấu, từ những khoản vay tiêu dùng cá nhân chỉ vài chục nghìn đồng đến các khoản nợ doanh nghiệp lên tới hàng nghìn tỷ đồng, phản ánh xu hướng xử lý nợ theo cơ chế thị trường ngày càng rõ nét.

(VNF) - TS. Phạm Xuân Hòe - nguyên Phó Viện trưởng Viện Chiến lược Ngân hàng cho rằng, Việt Nam cần xây dựng một "tấm đệm an toàn" đủ lớn thông qua việc nâng quy mô dự trữ ngoại hối lên mức hàng trăm tỷ USD nhằm tăng khả năng chống chịu trước các cú sốc từ bên ngoài.

(VNF) - Gần đây, thị trường xuất hiện loại tiền giả polymer mệnh giá 200.000 đồng với thủ đoạn lưu hành ngày càng tinh vi. Người dân cần hết sức cảnh giác.

(VNF) - Các ngân hàng sẽ được quyền đóng các tài khoản "rác", tài khoản "ngủ đông" từ 3 năm trở lên để ngăn chặn tội phạm lừa đảo.

(VNF) - Tỷ giá VND/USD trên thị trường tự do tiếp tục giảm, kéo dài đợt giảm giá USD liên tục kể từ tháng 4/2026 đến nay.

(VNF) - Giá USD tại các ngân hàng hôm nay đồng loạt đi lên. Giá USD tự do cũng đảo chiều tăng mạnh sau phiên lao dốc. Giá USD thế giới duy trì đà tăng.

(VNF) - Ngân hàng TMCP Phương Đông (HOSE: OCB) vừa được Ngân hàng Nhà nước chấp thuận tăng vốn điều lệ tối đa thêm gần 3.995 tỷ đồng thông qua phát hành cổ phiếu từ nguồn vốn chủ sở hữu. Sau khi hoàn tất phương án, vốn điều lệ của ngân hàng sẽ tăng từ 26.631 tỷ đồng lên hơn 30.625 tỷ đồng.

(VNF) - Theo ông Nguyễn Xuân Thành, Giảng viên cao cấp, Trường Chính sách công và Quản lý Fulbright, trong thời gian tới, có thể chúng ta phải chấp nhận đồng VND điều chỉnh.

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.