‘Điểm sáng ngành thép hiện nay chỉ là nhất thời, hoa nở chóng tàn’

Hải Đường -

09/08/2024 10:28 (GMT+7)

(VNF) - Trước bức tranh lợi nhuận quý II tăng trưởng tích cực của ngành thép, VCBS nhận định những lợi thế và điểm sáng hiện của ngành chỉ là nhất thời, không thực sự bền vững do một số chính sách mới ban hành tại EU sẽ có tác động bất lợi tới hoạt động xuất khẩu, giá nguyên vật liệu giảm mạnh giảm nhanh vào cuối quý II cũng có thể tạo ra áp lực trích lập giảm giá hàng tồn kho trong quý III.

Hoa nở chóng tàn

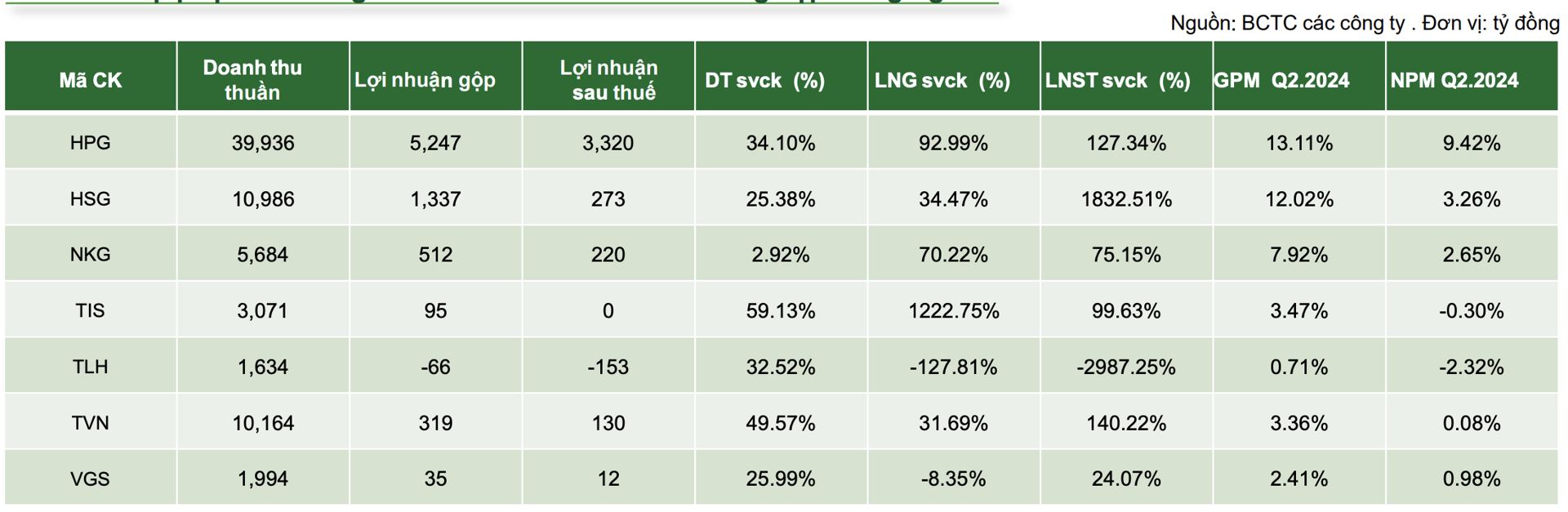

Như đã đề cập, ngành thép đã trải qua một quý II khá rực rỡ khi hàng loạt doanh nghiệp báo cáo lợi nhuận tăng trưởng hàng chục, hàng trăm phần trăm so với cùng kỳ, lợi nhuận thu về lên đến hàng trăm, hàng nghìn tỷ đồng. tuy nhiên, bức tranh lợi nhuận cũng có sự phân hoá nhất định khi vẫn còn một số doanh nghiệp thép chưa thoát khỏi vũng lầy thua lỗ với mức lỗ khá cao, đạt hơn trăm tỷ đồng.

Theo đánh giá của Công ty Chứng khoán Vietcombank (VCBS), biên lợi nhuận của các doanh nghiệp sản xuất thép xây dựng có đà hồi phục tuy nhiên vẫn thấp hơn lịch sử rất nhiều do giá thép xây dựng trong nước gặp áp lực điều chỉnh giảm liên tiếp trong bối cảnh nhu cầu xây dựng nội địa yếu và cạnh tranh lớn từ thép nhập khẩu Trung Quốc với giá thấp hơn; giá nguyên vật liệu đầu vào như quặng sắt, than cốc ở mức tương đối cao trong quý IV/2023 và quý I/2024 và chi phí điện tăng gây áp lực cho ngành sản xuất thép (chiếm khoảng 10% giá vốn).

Với mảng tôn mạ, biên lợi nhuận có đà hồi phục tốt sau những quý làm ăn kém khả quan. Nguyên nhân chủ yếu nhờ vào việc nhập khẩu tôn của EU, Mỹ hồi phục mạnh trong bối cảnh nguồn cung tại khu vực này có dấu hiệu thiếu hụt. Đồng thời giá HRC khá ổn định trong quý I giúp cho các công ty không cần ghi nhận trích lập tồn kho quá lớn trong quý II (các công ty tôn mạ thường nhập kho trước 3 tháng).

Nhìn chung, VCBS nhận định bức tranh kết quả kinh doanh quý II của ngành thép có các điểm sáng thuộc về các doanh nghiệp top đầu như Tập đoàn Hoà Phát (HoSE: HPG), Tập đoàn Hoa Sen (HoSE: HSG), Công ty Cổ phần Thép Nam Kim (HoSE: NKG). Sự tăng trưởng tốt trong kết quả kinh doanh đến từ mức nền so sánh thấp cùng kỳ năm 2023, lợi thế quy mô, thương hiệu và công nghệ.

Các doanh nghiệp nêu trên đã gia tăng thị phần tại nội địa, tận dụng được nhịp hồi phục của thị trường xây dựng trong nước và nhạy bén trước cơ hội xuất khẩu, tạo ra lợi nhuận vượt dự báo, đặc biệt là trong phân khúc tôn mạ. Ngoài ra, giá nguyên liệu đầu vào khá ổn định trong quý I được phản ánh vào giá vốn quý II.

Về thị phần trong nước, HSG, NKG gia tăng được thị phần khá tốt ở mảng tôn mạ trong nửa đầu năm 2024 theo đánh giá của VCBS, trong khi Tôn Đông Á (GDA) mất thị phần. Mặt khác, “ông lớn” HPG tiếp tục gia tăng thị phần trong mảng thép xây dựng với việc củng cố vị thế tại thị trường nội địa trong bối cảnh các nhà sản xuất trong ngành gặp khó khăn trong việc duy trì hoạt động kinh doanh.

Tuy nhiên, “hoa nở chóng tàn” là sự so sánh mà VCBS dành để đánh giá về ngành thép trong quý III tới. Các chuyên gia của công ty chứng khoán này cho rằng những lợi thế và điểm sáng hiện tại của ngành thép chỉ là nhất thời, không thực sự bền vững do một số chính sách mới ban hành tại EU sẽ có tác động bất lợi tới hoạt động xuất khẩu, và giá nguyên liệu cũng giảm khá nhanh vào cuối quý II có thể tạo ra áp lực trích lập giảm giá hàng tồn kho trong quý III.

Giá thép tiếp tục xu hướng điều chỉnh

Theo số liệu từ VCBS, giá thép thanh tại Việt Nam sau đà giảm liên tiếp đã đi ngang ở mốc 14 triệu đồng/tấn (thấp nhất trong nhiều năm) mặc dù thép giá rẻ Trung Quốc tràn vào. Tình trạng này đến từ áp lực giảm giá theo giá thép thế giới và nhu cầu tiêu thụ thép trong nước phục hồi đã làm vơi đi áp lực giảm giá.

Tuy nhiên, giá thép có thể sẽ tiếp tục có sự điều chỉnh giá trước bối cảnh giá thép Trung Quốc giảm mạnh và tạo ra mức giảm giá lớn. Cùng với đó, mùa mưa là thấp điểm xây dựng có thể tạo áp lực giảm giá đối với giá thép trong nước. VCBS kỳ vọng giá thép thanh điều chỉnh về mức 12,5 - 13 triệu đồng/tấn cho nửa cuối năm 2024 trong bối cảnh chênh lệch giá thép rất lớn tại Việt Nam và Trung Quốc.

Về sản lượng xuất khẩu, theo dự báo của Hiệp hội Thép thế giới (WSA), nhu cầu tiêu thụ thép toàn thế giới trong năm 2023 hồi phục nhẹ ở mức 1,8% và tăng trưởng 1,9% vào năm 2024. Trong đó, sự hồi phục đáng kể ở đa phần các quốc gia như châu Âu, châu Á, Mỹ…. Quốc gia chiếm trọng số lớn nhất và thiếu động lực tăng trưởng trong 2024 là Trung Quốc với dự phóng tăng trưởng tiêu thụ thép chỉ ở mức 0%.

Giả định của WSA từ tháng 4/2024 với kịch bản nhu cầu thép Trung Quốc ở kịch bản cơ sở. Tuy nhiên, trong bối cảnh thị trường bất động sản tại đây tiếp tục suy giảm và dự báo nửa cuối 2024 chưa có triển vọng tươi sáng hơn, VCBS cho rằng mức tiêu thụ thực tế thấp hơn đáng kể so với số dự báo của WSA.

Nhu cầu nhập khẩu thép tại các quốc gia như Mỹ và EU tiếp tục duy trì khởi sắc trong bối cảnh các quốc gia này hạ lãi suất và phục hồi phát triển kinh tế. Điểm rủi ro cần lưu ý tới từ các biện pháp chống bán phá giá đối với thép Việt Nam nhằm bảo vệ cho ngành sản xuất nội địa đang phục hồi tốt cũng như việc giảm nhập khẩu do các nhà máy tại các quốc gia này đang tích cực hoạt động trở lại.

Trong nước, sản lượng tiêu thụ nội địa được kỳ vọng tiếp tục đà phục hồi tốt trong bối cảnh thị trường bất động sản nhà ở tại Việt Nam phục hồi tốt với số dự án triển khai duy trì mặt bằng cao cả ở miền Nam và miền Bắc. Việc đẩy mạnh đầu tư công được kỳ vọng sẽ tạo đà tăng trưởng cho ngành thép trong nửa cuối năm.

Cùng với đó, ngành bất động sản nội địa dần phục hồi sẽ là bệ đỡ cho nhu cầu ngành thép trong năm 2024. Thị trường xây dựng bất động (chiếm 60% nhu cầu thép) đang dần được tháo gỡ khó khăn nhờ những chính sách sửa đổi. Số dự án đang triển khai cho thấy sự tăng trưởng rõ rệt tại miền Bắc và có sự phục hồi tại khu vực miền Nam. Theo VCBS, điều này sẽ giúp cho nhu cầu tiêu thụ vật liệu xây dựng có thể duy trì trong các quý tới. Tuy nhiên, số dự án được cấp phép mới vẫn ở mức rất thấp.

Bên cạnh đó, triển vọng của ngành thép còn đến từ câu chuyện mới về thuế chống bán phá giá. Theo đó, VCBS cho rằng việc áp dụng biện pháp chống bán phá giá tạm thời đối với sản phẩm HRC và tôn mạ tới từ Trung Quốc, Ấn Độ và Hàn Quốc dự kiến sớm nhất sẽ có thể được ban hành vào tháng 10, tháng 11/2024. VCBS đánh giá tác động của chính sách có khả thi và tạo sự ảnh hưởng nhất với sản phẩm HRC do sau khi HPG tăng công suất HRC, thị trường nội địa sẽ là thị trường tiêu thụ chính, việc áp thuế chống bán phá giá có tác động lớn khi tới 60 - 70% tiêu thụ của ngành tới từ nhập khẩu.

Ngoài ra, VCBS cho rằng tác động của chính sách chống bán phá giá tới sản phẩm tôn mạ sẽ không nhiều như giai đoạn 2016 - 2017 do tỷ trọng sản lượng nhập khẩu tôn mạ từ Trung Quốc và Hàn Quốc bằng 30% (mức thấp so với 100 - 110% giai đoạn 2016 - 2017) sản lượng tiêu thụ nội địa. Trung Quốc hoàn toàn có thể né thuế bằng cách chuyển khẩu sang các quốc gia lân cận.

Tác động sau khi áp dụng thuế chống bán phá giá với sản phẩm tôn mạ có thể giúp sản lượng nội địa tăng thêm khoảng 10 - 15% mức hiện tại (phần tăng thêm của sản lượng thép Trung Quốc và Hàn Quốc mất đi sau khi thuế được áp dụng).

Thu nghìn tỷ tiền lãi, 'ông lớn' ngành thép bơm tiền cho dự án tương lai

Doanh nghiệp

(VNF) - Ngành thép bước vào chu kỳ tăng trưởng mới, nhiều doanh nghiệp rộn ràng báo lãi, cũng như tái khởi động, rót thêm tiền vào các dự án lớn được cho sẽ mang về nguồn thu bền vững trong tương lai.

TIN LIÊN QUAN

- Nvidia: Từ cái tên ít người đọc đúng đến 'ngôi vương' của ngành AI 04/08/2024 03:30

- ‘Vua thép’ Trần Đình Long: Ông trời đã bắt Hòa Phát phải làm việc khó 03/08/2024 10:45

- Hoà Phát: Mỗi tháng lãi hơn nghìn tỷ, đổ thêm 20.000 tỷ rèn ‘quả đấm thép’ 01/08/2024 11:00

Cùng chuyên mục

Nâng tầm nông sản vùng cao: Biến lợi thế bản địa thành lối mở thoát nghèo

(VNF) - Nhiều loại nông sản ở vùng cao Quảng Ngãi ngày càng có đầu ra ổn định nhờ đẩy mạnh chế biến và từng bước xây dựng thương hiệu. Quá trình này không chỉ giúp nâng cao giá trị nông sản mà còn góp phần thay đổi tư duy sản xuất, nâng cao dân trí, tạo nền tảng để đồng bào miền núi vươn lên thoát nghèo lâu dài.

Nâng tầm sản vật địa phương: Sinh kế mới giúp nông dân giảm nghèo

21/12/25 13:24 (GMT+7)

(VNF) - Không chỉ tạo việc làm hay tăng thu nhập trước mắt, hoạt động dạy nghề đan lục bình ở Cần Thơ đang góp phần quan trọng vào việc nâng cao nhận thức của người dân về cách làm kinh tế tại chỗ.

Điểm danh 6 tập đoàn lớn cùng làm siêu dự án 'kỳ tích sông Hồng'

20/12/25 10:56 (GMT+7)

(VNF) - Dự án Trục đại lộ cảnh quan sông Hồng có tổng mức đầu tư sơ bộ khoảng 855.000 tỷ đồng, quy tụ sự tham gia của 6 tập đoàn lớn hoạt động trong các lĩnh vực then chốt như bất động sản và công nghiệp nặng.

Chương trình Xây Tết 2026 sẽ trao 30.000 phần quà cho công nhân

19/12/25 19:22 (GMT+7)

(VNF) - Chiều 19/12, báo Nhân Dân phối hợp Công ty Cổ phần Xây dựng Coteccons tổ chức lễ ra mắt chương trình Xây Tết 2026 với chủ đề “Cảm ơn người bảo vệ hạnh phúc”. Chương trình dự kiến trao tặng gần 30.000 phần quà, tổ chức nhiều hoạt động vui Tết như chụp ảnh lưu niệm, thăm khám sức khỏe, cắt tóc cho công nhân lao động trên cả nước.

Hé mở chủ đầu tư dự án Cảng nước sâu Cửa Lò hơn 9.000 tỷ đồng ở Nghệ An

19/12/25 09:15 (GMT+7)

(VNF) - Dự án Cảng nước sâu Cửa Lò tại xã Hải Lộc (Nghệ An) Công ty Cổ phần Đầu tư Phát triển Vận tải Quốc tế (ITID) làm chủ đầu tư

Loạt DN liên quan cựu Chủ tịch FLC Trịnh Văn Quyết rời sàn chứng khoán

19/12/25 08:15 (GMT+7)

(VNF) - Hàng loại công ty có liên quan đến ông Trịnh Văn Quyết - cựu Chủ tịch Tập đoàn FLC - vừa bị huỷ tư cách đại chúng, phải rời sàn chứng khoán.

Tìm hiểu về 'đại gia' đường sắt cung cấp tàu điện và chuyển giao công nghệ cho VinSpeed

18/12/25 18:33 (GMT+7)

(VNF) - Trực thuộc Tập đoàn mẹ Siemens AG (Đức), Siemens Mobility là nhà cung cấp công nghệ gốc, đặt nền móng cho nhiều hệ thống đường sắt cao tốc hiện đại bậc nhất trên thế giới như Mỹ, Nga, Trung Quốc...

Quốc Cường Gia Lai chốt phương án trả nợ bà Trương Mỹ Lan

18/12/25 16:32 (GMT+7)

(VNF) - Cổ đông Quốc Cường Gia Lai tán thành 2 phương án do công ty đề xuất nhằm thu xếp nguồn tiền trả món nợ gần 2.883 tỷ đồng liên quan đến bà Trương Mỹ Lan.

Nami bắt tay Bắc Giang Power phát triển điện mặt trời mái nhà trong KCN

18/12/25 15:02 (GMT+7)

(VNF) - Nami Solar và Nami Utilities ký thỏa thuận hợp tác với Bắc Giang Power triển khai dự án điện mặt trời mái nhà 50 MWp kết hợp BESS 50 MW tại KCN Hòa Phú.

Chi phí leo thang, DN vào mùa cao điểm trong thế phòng thủ

18/12/25 09:30 (GMT+7)

(VNF) - Chi phí đầu vào tăng nhanh trong khi giá bán khó điều chỉnh đang bào mòn lợi nhuận của nhiều doanh nghiệp khi bước vào mùa cao điểm tiêu dùng. Năm 2026, thay vì tăng trưởng bằng mọi giá, không ít doanh nghiệp buộc phải chọn chiến lược phòng thủ để tồn tại.

'Đại gia' Đức cung cấp tàu điện cho 2 dự án đường sắt tốc độ cao của VinSpeed

17/12/25 21:06 (GMT+7)

(VNF) - Siemens Mobility dự kiến cung cấp đoàn tàu Velaro Novo, dòng phương tiện tàu cao tốc mới nhất và hiện đại nhất cho VinSpeed tại 2 dự án đường sắt tốc độ cao.

ELCOM 30 năm: Dấu mốc lịch sử mở ra kỷ nguyên tăng trưởng mới

17/12/25 17:33 (GMT+7)

(VNF) - Tối 15/12, lễ kỷ niệm 30 năm thành lập Công ty Cổ phần Công nghệ - Viễn thông ELCOM đã diễn ra trong không gian trang trọng nhưng giàu cảm xúc. Cũng nhân dịp này, ELCOM cũng đã công bố hoàn thành các mục tiêu lớn đặt ra từ đầu năm, đồng thời chính thức phát tín hiệu bước vào một chu kỳ tăng trưởng mới với tham vọng lớn hơn, dài hơi hơn.

Tìm hiểu 2 công ty dược hối lộ để được Cục An toàn thực phẩm ‘giảm số lỗi’

17/12/25 15:00 (GMT+7)

(VNF) - Doanh nghiệp chi hơn 1 tỷ đồng hối lộ Cục An toàn thực phẩm để các nhà máy dược phẩm được thẩm định, kiểm tra và hậu kiểm, đồng thời được ghi giảm hoặc bỏ qua các sai sót.

Hợp tác xã: 'Chìa khóa' mở cửa thị trường, giúp giảm nghèo bền vững

17/12/25 13:00 (GMT+7)

(VNF) - Những năm gần đây, Lâm Đồng trở thành điểm sáng trong công tác giảm nghèo khi kết hợp hài hòa giữa chính sách hỗ trợ thiết thực của Nhà nước và mô hình kinh tế hợp tác năng động, hiện đại. Từ những giải pháp bài bản, bền vững, tỉnh không chỉ giúp hàng nghìn hộ nghèo cải thiện cuộc sống mà còn tạo nền tảng vững chắc để người dân tự vươn lên, chủ động tham gia chuỗi giá trị và ổn định sinh kế lâu dài.

Israel mở cửa mạnh sau VIFTA, doanh nghiệp Việt đã sẵn sàng?

14/12/25 10:59 (GMT+7)

(VNF) - Sau khi Hiệp định Thương mại Tự do Việt Nam – Israel (VIFTA) được ký kết và chính thức có hiệu lực, thị trường Israel đang trở thành điểm đến nhiều tiềm năng cho nông sản Việt Nam.

Vợ chồng ông chủ công ty đậu phộng Tân Tân sắp hầu tòa

14/12/25 10:28 (GMT+7)

Chủ tịch HĐQT Công ty Cổ phần Tân Tân bị cáo buộc trốn thuế gần 3,5 tỷ đồng và không chấp hành bản án dân sự.

Loạt DN công bố thưởng Tết 2026, có công ty chi 600 tỷ đồng

14/12/25 07:45 (GMT+7)

(VNF) - Ba doanh nghiệp đóng trên địa bàn tỉnh Đồng Nai vừa công bố mức thưởng Tết Nguyên đán Bính Ngọ năm 2026 cho người lao động, trong đó có một công ty dự chi hơn 600 tỷ đồng.

Gen Z kích hoạt làn sóng đổi mới sáng tạo trong kinh doanh F&B

13/12/25 06:45 (GMT+7)

(VNF) - Gen Z đang tạo ra làn sóng đổi mới mạnh mẽ trong ngành thực phẩm khi biến công nghệ sinh học, chuyển đổi số và kinh tế tuần hoàn thành nền tảng cho các mô hình kinh doanh mới, mở ra cơ hội thương mại hóa và đầu tư cho thị trường F&B Việt Nam.

Hà Nội phát triển công nghiệp hỗ trợ, nâng cao năng lực cạnh tranh của DN Thủ đô

12/12/25 16:00 (GMT+7)

(VNF) - Chương trình phát triển công nghiệp hỗ trợ (CNHT) giai đoạn 2026 – 2030, định hướng đến năm 2035, với kỳ vọng tạo cú hích mới cho khu vực sản xuất công nghiệp, qua đó nâng cao năng lực cạnh tranh của nền kinh tế Thủ đô.

Chơi với ông lớn, thử thách đưa DN Việt vào chuỗi cung ứng toàn cầu

12/12/25 08:30 (GMT+7)

(VNF) - Theo ông Shim Sang Yong - Giám đốc Bộ phận hỗ trợ đối tác, Trung tâm mua hàng Samsung Việt Nam, mục tiêu dài hạn của Samsung là hỗ trợ doanh nghiệp Việt Nam đủ năng lực trở thành vendor cấp 1 trong chuỗi cung ứng toàn cầu vào giai đoạn 2025 trở đi. Đây là bước đi rất quan trọng khi Việt Nam đang trở thành trung tâm sản xuất chiến lược của Samsung tại khu vực.

Chuyển hồ sơ sang công an vụ Nhà máy xi măng Quang Sơn lỗ gần 2.000 tỷ

12/12/25 08:15 (GMT+7)

(VNF) - Đến 31/12/2021, tổng dư nợ Dự án Nhà máy xi măng Quang Sơn là 3.597,4 tỷ, trong đó, dư nợ tại BIDV là 238,8 tỷ và VDB là 1.126 tỷ. Số tiền thua lỗ là 1.943 tỷ.

Nhà nước tạm ứng chi phí phá sản cho DN không còn tiền

11/12/25 16:47 (GMT+7)

(VNF) - Từ 1/3/2026, Nhà nước sẽ tạm ứng chi phá sản cho doanh nghiệp không còn tiền, sau đó hoàn lại ngân sách khi bán được tài sản.

Thép Việt Long lên UPCoM: Doanh thu trăm tỷ nhưng lợi nhuận 'mỏng'

11/12/25 08:45 (GMT+7)

(VNF) - Ngày 15/12/2025, Công ty Sản xuất Thép Việt Long sẽ đưa 24,5 triệu cổ phiếu VLS giao dịch trên UPCoM. Tuy nhiên, VLS doanh thu lớn nhưng lợi nhuận chỉ hơn 300 triệu.

Tập đoàn BRG lần thứ 5 liên tiếp được vinh danh doanh nghiệp bền vững Việt Nam

10/12/25 11:06 (GMT+7)

(VNF) - Ngày 5/12, tại Lễ công bố các Doanh nghiệp Bền vững tại Việt Nam 2025 với chủ đề “Chương mới của Kỷ nguyên Xanh”, Tập đoàn BRG đã được vinh danh trong “Top 100 doanh nghiệp phát triển bền vững trong lĩnh vực thương mại - dịch vụ” thuộc Chương trình CSI 2025 do Liên đoàn Thương mại và Công nghiệp Việt Nam (VCCI) chủ trì tổ chức, khẳng định nỗ lực bền bỉ trong thực hiện phát triển bền vững, gắn liền hiệu quả kinh doanh với trách nhiệm xã hội và các hoạt động vì cộng đồng.

Ông chủ Vàng bạc Kim Chung bị bắt, lộ tài khoản ‘đen’ nhận tiền riêng để trốn thuế

10/12/25 10:45 (GMT+7)

(VNF) - Trong hơn 3 năm, Công ty TNHH Thương mại Vàng bạc Kim Chung đã tăng vốn gấp 25 lần, từ 2 tỷ đồng lên 50 tỷ đồng. Công an xác định doanh thu giai đoạn 2020-2025 của doanh nghiệp đạt tới 5.000 tỷ đồng.

Tin khác

Nâng tầm nông sản vùng cao: Biến lợi thế bản địa thành lối mở thoát nghèo

(VNF) - Nhiều loại nông sản ở vùng cao Quảng Ngãi ngày càng có đầu ra ổn định nhờ đẩy mạnh chế biến và từng bước xây dựng thương hiệu. Quá trình này không chỉ giúp nâng cao giá trị nông sản mà còn góp phần thay đổi tư duy sản xuất, nâng cao dân trí, tạo nền tảng để đồng bào miền núi vươn lên thoát nghèo lâu dài.

MULTIMEDIA

Bảy tháng sau ngày khởi công, tiến độ xây Cầu Tứ Liên thế nào?

(VNF) - Cầu Tứ Liên không chỉ là một công trình giao thông đơn thuần mà còn được xác định là mắt xích quan trọng trong quy hoạch mở rộng không gian đô thị Hà Nội về phía Bắc sông Hồng.