FiinGroup: Đầu tư cổ phiếu hấp dẫn hơn gửi tiết kiệm, mua trái phiếu, đầu tư bất động sản

Thanh Long -

24/09/2021 10:27 (GMT+7)

(VNF) - Kênh đầu tư cổ phiếu vẫn đang tỏ ra hấp dẫn hơn các kênh đầu tư thay thế khác như gửi tiết kiệm, mua trái phiếu, đầu tư bất động sản, đầu tư vàng, nắm giữ USD, theo đánh giá của FiinGroup.

FiinGroup: Đầu tư cổ phiếu hấp dẫn hơn gửi tiết kiệm, mua trái phiếu, đầu tư bất động sản

Trong báo cáo "Chứng khoán Việt Nam: Chiến lược sống chung với COVID" công bố gần đây, hãng nghiên cứu FiinGroup nhận định các kênh đầu tư thay thế vẫn kém hấp dẫn hơn kênh đầu tư cổ phiếu.

Cụ thể, với kênh tiền gửi tiết kiệm, FiinGroup tính toán rằng lãi suất tiết kiệm thực tế hiện nay chỉ ở mức 4,4%/năm (tính chung cho tất cả các kỳ hạn), không phải là mức hấp dẫn nếu so với bất kỳ kênh đầu tư nào. Ví dụ, với mức lãi suất tiền gửi 4,4%/năm, sức hấp dẫn tương đương với P/E của thị trường chứng khoán ở mức 22,7 lần, cao hơn nhiều mức định giá P/E của chỉ số VN-Index hiện nay (khoảng trên 16 lần).

Về rủi ro lãi suất tăng, theo quan sát của FiinGroup, trong bối cảnh chính sách cần nới lỏng để hỗ trợ tăng trưởng kinh tế thì khi nào tăng trưởng có dấu hiệu khôi phục trở lại sau Covid-19, lúc đó có lẽ rủi ro mới trở nên đáng quan tâm hơn, bất chấp việc chỉ số lạm phát đã có dấu hiệu tăng trở lại trong tháng 8 vừa qua. Theo hãng nghiên cứu này, lạm phát tăng lên hiện nay chỉ là do sự gián đoạn tạm thời trong chuỗi cung ứng chứ không phải các yếu tố về cung tiền hoặc do tăng trưởng quá nóng của giá cả hàng hóa.

Lãi suất huy động giảm mạnh từ năm 2019, đặc biệt là ở kỳ hạn ngắn

Đối với kênh đầu tư trái phiếu doanh nghiệp, theo số liệu của FiinGroup, lãi suất của trái phiếu doanh nghiệp (chủ yếu là bất động sản) đã giảm về bình quân khoảng 9%/năm cho kỳ hạn 3 năm từ đầu năm 2021.

"Mức này là mức rất cao so với gửi tiền tiết kiệm. Tuy nhiên, vấn đề của kênh đầu tư này là rủi ro vỡ nợ của nhà phát hành nếu như việc lựa chọn trái phiếu không được đánh giá kỹ lưỡng thông qua việc thẩm định hoặc xếp hạng tín nhiệm độc lập. Bởi trong bối cảnh tác động của Covid-19 và kênh tín dụng ngân hàng vào bất động sản đang bị hạn chế theo chủ trương gần đây của Ngân hàng Nhà nước thì việc “tái cấu trúc” từ nợ trái phiếu sang tín dụng ngân hàng sẽ khó khăn hơn, làm cho rủi ro khi đầu tư vào trái phiếu doanh nghiệp sẽ lớn hơn", nhóm chuyên gia của FiinGroup lưu ý.

Trong khi đó, kênh đầu tư bất động sản vẫn trong giai đoạn trầm lắng do tác động của các lệnh giãn cách nghiêm ngặt. Tỷ suất sinh lời từ hoạt động cho thuê bất động sản rất thấp do nhu cầu mặt bằng bán lẻ, kinh doanh và cư trú đều sụt giảm mạnh sau 4 làn sóng Covid-19 trong khi giá vẫn neo ở mức cao.

Bên cạnh đó, kênh đầu tư vàng ẩn chứa nhiều rủi ro khi giá vàng trong nước cách đây không lâu từng nới rộng mức chênh lệch với thị trường quốc tế lên mức kỷ lục 9-10 triệu đồng/lượng.

Ngoài ra, kênh lưu giữ USD cũng tỏ ra kém hấp dẫn bởi chính sách lãi suất hiện nay của Việt Nam áp dụng cho tiền gửi USD ở mức 0%. Song song, cung ngoại tệ dồi dào và khả năng mất giá của VND thấp cộng với bối cảnh dữ trữ ngoại hối của Việt Nam tốt như hiện nay khiến việc nắm giữ USD không còn sinh lợi mà chỉ có tác dụng “bảo toàn vốn” trong bối cảnh hiện nay.

"Hơn nữa, theo chúng tôi, vàng và USD không còn là ưu tiên với thế hệ nhà đầu tư trẻ của Việt Nam hiện nay. Họ có kiến thức về đầu tư và đã tích lũy được nhiều kinh nghiệm đầu tư chứng khoán trong nhiều năm vừa qua. Chúng tôi cho rằng các dòng tiền (kể cả dòng tiền từ bán chúng khoán) dự báo sẽ còn tiếp tục ở lại trên thị trường chứng khoán cho đến ít nhất là hết quý I/2022 khi các hoạt động sản xuất kinh doanh được khôi phục ở mức 50-60% so với trước đại dịch", FiinGroup nêu quan điểm

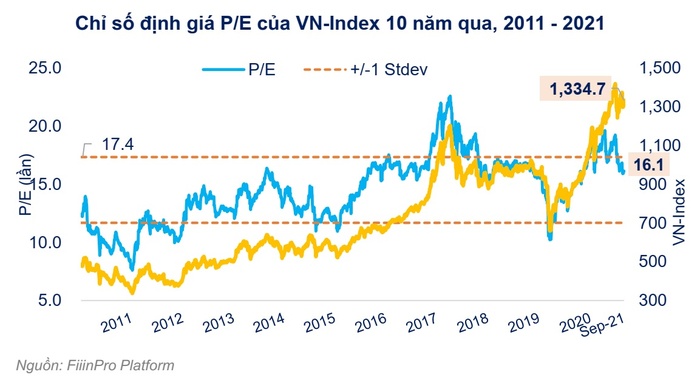

Thống kê của FiinGroup cho thấy VN-Index hiện được định giá P/E ở mức 16,3 lần lợi nhuận cộng dồn 4 quý gần nhất đến hết quý II/2021, thấp hơn mức trung bình 10 năm cộng một độ lệch chuẩn (17,4 lần) và tương đương mức định giá trung bình trong giai đoạn 1 năm trước khi Covid-19 khởi phát.

P/E của VN-Index 10 năm qua

Mức định giá này còn hấp dẫn hơn nữa nếu nhìn vào triển vọng tương lai. Theo dự báo của FiinGroup, nếu lợi nhuận sau thuế nửa cuối năm 2021 tương đương cùng kỳ năm 2020 thì tăng trưởng lợi nhuận cả năm 2021 vẫn có thể đạt 31,5%, P/E theo đó chỉ ở mức 16,0 lần lợi nhuận năm 2021. Nếu doanh nghiệp đạt được tốc độ tăng trưởng 27% vào năm 2022 như kỳ vọng của FiinGroup thì P/E của VN-Index ở mức 13,2 lần lợi nhuận năm 2022.

"Nhiều ý kiến cho rằng con số này khó đạt được do dịch Covid-19, nhưng quan sát của chúng tôi cho thấy trong nhiều ngành, ngoại trừ các ngành bị ảnh hưởng trực tiếp như Hàng không và Du lịch, thì bối cảnh hiện nay lại là cơ hội cho nhiều doanh nghiệp lớn đầu ngành, đủ tiềm lực tài chính để có thể gia tăng thị phần và gia tăng hiệu quả trong giai đoạn hậu Covid-19", nhóm chuyên gia cho hay.

Tuy vậy, FiinGroup lưu ý rằng diễn biến thị trường sẽ phụ thuộc vào dòng tiền mới và tâm lý chung thay vì chỉ đơn giản dựa trên yếu tố nội tại và triển vọng lợi nhuận của doanh nghiệp. Ví dụ như thị trường chứng khoán Ấn Độ, chứng khoán tăng mạnh sau giai đoạn “chết chóc” vào tháng 5 vừa qua và chỉ số Sensex đang được định giá ở mức P/E gấp đôi của VN-Index do dòng tiền mới từ nhà đầu tư trong bối cảnh lãi suất thấp.

(VNF) - Central Retail chính thức thoái toàn bộ vốn khỏi Nguyễn Kim sau gần một thập kỷ gắn bó, chấp nhận “cắt lỗ” để tái cơ cấu danh mục đầu tư tại Việt Nam, dồn lực cho hai trụ cột chiến lược là thực phẩm và bất động sản.

(VNF) - Theo TS. Nguyễn Trí Hiếu, Viện trưởng Viện Nghiên cứu và Phát triển thị trường tài chính và bất động sản toàn cầu, việc xây dựng Trung tâm tài chính quốc tế tại Việt Nam cần được triển khai theo lộ trình thận trọng, phù hợp với năng lực thực tế, không thể nóng vội hay “đốt cháy giai đoạn”.

(VNF) - VN-Index tăng thêm 47 điểm, tiếp đà hưng phấn được duy trì từ cuối tuần trước nhờ dòng tiền ngoại nhập cuộc mạnh mẽ, mua ròng với giá trị 473,94 tỷ đồng.

(VNF) - Sau 15 năm làm việc tại thành phố lớn, sở hữu hơn 1 tỷ đồng tiền tích lũy nhưng vẫn đứng trước lựa chọn đầy áp lực giữa vay nợ mua nhà hay tiếp tục thuê trọ. Câu chuyện không chỉ phản ánh nỗi bế tắc cá nhân mà còn cho thấy thực trạng an cư ngày càng khó tiếp cận của nhiều gia đình có thu nhập trung bình và khá, cùng những góc nhìn tài chính đáng suy ngẫm về nhà ở, đầu tư và an toàn tài chính dài hạn.

(VNF) - Năm 2025 ghi dấu sự hồi phục mạnh của ngành tài chính – ngân hàng Việt Nam, khi hầu hết các định chế đều công bố kết quả kinh doanh quý III với nhiều chỉ tiêu vượt kỳ vọng. Bên cạnh lợi nhuận, các chỉ số tài chính then chốt như CAR, LDR, ROE và quy mô tài sản tiếp tục là yếu tố phản ánh rõ nét sức khỏe của từng tổ chức tín dụng.

(VNF) - Những tháng cuối năm 2025 chứng kiến làn sóng cổ phiếu rời sàn HNX và UPCoM. Điểm chung của phần lớn các trường hợp là doanh nghiệp bị hủy tư cách công ty đại chúng do không còn đáp ứng điều kiện pháp lý.

(VNF) - Tại Hội nghị công bố thành lập Trung tâm Tài chính Quốc tế tại Việt Nam, UBND TP. Đà Nẵng đã công bố 10 tổ chức trở thành thành viên của Trung tâm Tài chính Quốc tế Việt Nam tại Đà Nẵng.

(VNF) - TP. HCM đã làm việc, trao đổi với hơn 50 nhà đầu tư, đối tác sáng lập thuộc bốn nhóm lĩnh vực và lựa chọn các nhà đầu tư tiềm năng tham gia giai đoạn đầu.

(VNF) - Trong một bước đi chiến lược mang tính lịch sử, Emall Việt Nam, đơn vị đứng sau hệ thống 100 cửa hàng giày Pierre Cardin & Oscar Fashion tại Việt Nam, vừa công bố mua lại quyền sở hữu hệ thống phân phối và thương hiệu Pierre Cardin tại Canada.

Dù mang trên mình vị thế của những doanh nghiệp đầu ngành với câu chuyện AI đầy hứa hẹn, năm 2025 lại đang dần khép lại như một "năm đáng quên" đối với cổ đông của những mã cổ phiếu này.

(VNF) - Luật Bảo hiểm xã hội sửa đổi với nhiều nội dung liên quan đến lương hưu. Đáng chú ý, người nghỉ hưu cuối 2025 có cơ hội hưởng lương hưu mở rộng, tỷ lệ tối đa 75%.

(VNF) - Theo Dự thảo Nghị định về quản lý thuế đối với hộ kinh doanh và cá nhân kinh doanh vừa được cơ quan chức năng công bố, các hộ kinh doanh có từ hai cửa hàng trở lên, dù hoạt động trên cùng hay khác tỉnh, thành phố, đều sẽ thực hiện khai thuế tập trung trên một hồ sơ và sử dụng chung một mã số thuế.

(VNF) - Những năm gần đây, nhà đầu tư Thái Lan không còn xa lạ trên thị trường vốn Việt Nam. Tuy nhiên, bên cạnh các thương vụ mua bán - sáp nhập (M&A) công khai, giới tài chính đang chứng kiến một làn sóng đầu tư kín tiếng hơn: gom cổ phần doanh nghiệp Việt thông qua chứng chỉ lưu ký (Depositary Receipt – DR) và các quỹ đầu tư quy mô lớn.

(VNF) - Theo quy định mới về chuyển đổi mô hình quản lý thuế đối với hộ kinh doanh, các loại thuế và mức thuế suất nhóm này phải thực hiện được quy định tại Dự thảo đang được Bộ Tài chính lấy ý kiến.

(VNF) - Năm 2025 ghi nhận sự phục hồi rõ nét của thị trường mua bán - sáp nhập (M&A) tại Việt Nam, với động lực chính đến từ dòng vốn nước ngoài. Theo tổng hợp từ các hãng tư vấn và công bố doanh nghiệp, giá trị các thương vụ M&A có yếu tố vốn ngoại trong năm ước đạt hàng chục tỷ USD, trải rộng từ y tế, tiêu dùng, công nghệ cho đến công nghiệp và nông nghiệp.

(VNF) - Các phiên đấu giá tại Hải Hà – Kotobuki và Colusa – Miliket giúp Vinataba thu về hàng trăm tỷ đồng, vượt xa giá trị sổ sách, trái ngược với thực tế “ế ẩm” tại một số doanh nghiệp khác trong danh mục thoái vốn.

(VNF) - Nhiều doanh nghiệp niêm yết chốt ngày giao dịch không hưởng quyền để nhận cổ tức tiền mặt với tỷ lệ hấp dẫn. Trong đó, Hoá chất Đức Giang dự chi hơn 1.140 tỷ đồng.

(VNF) - Thoát nghèo bền vững không chỉ dựa vào hỗ trợ trước mắt mà quan trọng hơn là sự thay đổi tư duy và cách làm của người dân. Thực tiễn tại nhiều địa phương, việc kết hợp với vốn tín dụng chính sách đang trở thành đòn bẩy hiệu quả, giúp người nghèo chủ động phát triển sinh kế, ổn định cuộc sống và vươn lên thoát nghèo bền vững.

(VNF) - Ngân hàng TMCP Kiên Long (KienlongBank; UPCoM: KLB) vừa chính thức nhận quyết định ngày 18/12 chấp thuận niêm yết cổ phiếu trên Sở Giao dịch Chứng khoán TP. HCM (HoSE), đánh dấu bước ngoặt quan trọng trong lộ trình phát triển và hội nhập của Ngân hàng trên thị trường vốn.

(VNF) - Central Retail chính thức thoái toàn bộ vốn khỏi Nguyễn Kim sau gần một thập kỷ gắn bó, chấp nhận “cắt lỗ” để tái cơ cấu danh mục đầu tư tại Việt Nam, dồn lực cho hai trụ cột chiến lược là thực phẩm và bất động sản.

(VNF) - Cầu Tứ Liên không chỉ là một công trình giao thông đơn thuần mà còn được xác định là mắt xích quan trọng trong quy hoạch mở rộng không gian đô thị Hà Nội về phía Bắc sông Hồng.