(VNF) - Chỉ trong hai thập kỷ, fintech - sự kết hợp giữa “finance” (tài chính) và “technology” (công nghệ) - đã bùng nổ. Ngày nay, cuộc sống của hàng tỷ người đã thay đổi nhờ những lợi ích từ sự giao thoa giữa tài chính và công nghệ.

Tại Việt Nam, VNPAY, MoMo… đang dần trở thành những cái tên thân thuộc trong cuộc sống hàng ngày. Tuy nhiên, trước những thách thức từ biến động kinh tế vĩ mô, liệu fintech có tiếp tục trụ vững và tăng trưởng hay không vẫn là câu hỏi còn bỏ ngỏ.

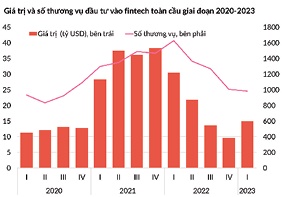

Fintech toàn cầu sụt giảm

Theo báo cáo từ S&P Global, đợt sụt giảm mạnh của lĩnh vực công nghệ vào năm ngoái đã khiến giá trị đầu tư vào fintech trên toàn cầu giảm đi 1/3, xuống chỉ còn 63 tỷ USD.

Sang năm 2023, ngành công nghệ đã đón nhận làn sóng phục hồi mạnh mẽ nhờ những sự kỳ vọng vào công nghệ AI. Tuy nhiên, trong bối cảnh kinh tế toàn cầu khó khăn khi mối nguy suy thoái vẫn luôn hiện hữu thì Fintech vẫn chịu nhiều tác động. Một loạt sự kiện cũng gây nên xáo trộn trong lĩnh vực công nghệ và tài chính toàn cầu như: Vụ phá sản của sàn giao dịch tiền mã hóa FTX hay sụp đổ của ngân hàng Silicon Valley Bank (SVB), kéo theo cả gã khổng lồ Credit Suisse và 1 loạt ngân hàng phá sản.

Theo CB Insights, đầu tư vào fintech toàn cầu đã phục hồi trong quý I/2023. Trong 3 tháng đầu năm nay, ngành fintech đã nhận được 15 tỷ USD, tăng khoảng 55% so với quý IV/2022. Số lượng thương vụ có giảm nhẹ so với quý liền trước, nhưng vẫn tốt hơn trung bình của ngành đầu tư mạo hiểm (VC). Tuy nhiên, nếu so sánh với cùng kỳ năm trước, số tiền được đổ vào các doanh nghiệp đã bị chia đôi. Kết quả này phản ánh những khó khăn vẫn còn hiện hữu trong nền kinh tế cũng như sự dè dặt của nhà đầu tư.

Trong quý I/2023, chỉ có duy nhất một kỳ lân (công ty được định giá trên 1 tỷ USD) fintech xuất hiện, giảm 86% so với quý trước, đạt mức thấp nhất kể từ năm 2016.

Trong những năm qua, sự ra đời của kỳ lân fintech ngày càng hiếm hoi, khi toàn ngành VC đã bắt đầu trải qua những điều chỉnh về định giá. S&P Global nhận định rằng với môi trường vĩ mô đầy thách thức như hiện nay, các nhà đầu tư mạo hiểm và công ty khởi nghiệp sẽ cần đánh giá lại rủi ro và cơ hội trên thị trường.

Boston Consulting Group (BCG) cho rằng, fintech mang lại nhiều lợi ích nhưng cũng tiềm ẩn đầy rủi ro. Chẳng hạn, các công ty fintech thường ít bị kiểm soát hơn so với các tổ chức tài chính truyền thống. Sự thiếu giám sát này có thể khiến các doanh nghiệp fintech chấp nhận rủi ro quá lớn và có nguy cơ sụp đổ. Chẳng hạn, vào năm ngoái, sàn giao dịch tiền mã hóa FTX đã phá sản vì thiếu thanh khoản và sai sót trong hoạt động quản lý tài sản. FTX gần như không chịu sự quản lý của các cơ quan chính phủ, trái ngược hoàn toàn với những tổ chức tài chính truyền thống. Sự ra đi của FTX đã bào mòn niềm tin của người tiêu dùng và làm chao đảo toàn bộ thị trường tiền mã hóa.

Ngoài ra, do hoạt động trên môi trường kỹ thuật số, doanh nghiệp, người dùng fintech có thể dễ dàng trở thành mục tiêu của các cuộc tấn công mạng. Các doanh nghiệp fintech thu thập một khối lượng khổng lồ dữ liệu nhạy cảm từ người dùng. Nếu quản lý không tốt, những dữ liệu này có thể bị rò rỉ, gây nên những hậu quả lâu dài về danh tiếng và niềm tin người tiêu dùng hoặc thậm chí cả những vụ kiện tụng.

Bởi những rủi ro trên, ngành công nghiệp non trẻ này đang là tâm điểm chú ý của các chính phủ. Tuy nhiên, kiểm soát quá mức cũng có thể ngăn cản sự tăng trưởng.

Chẳng hạn, đạo luật MiFID II của Liên minh châu Âu được xây dựng với mục đích cải thiện tính minh bạch và trách nhiệm giải trình. Tuy nhiên, một số ý kiến cho rằng những quy tắc này quá nặng nề, đặc biệt đối với các doanh nghiệp tài chính nhỏ.

Dù đang phải đối mặt với một loạt thách thức, ngành công nghiệp fintech vẫn đầy hứa hẹn. Theo dự báo từ BCG, tới năm 2030, fintech sẽ tăng trưởng gấp 6 lần và đạt quy mô doanh thu là 1.500 tỷ USD.

Hiện nay, ngành tài chính thế giới đang tạo ra doanh thu 12.500 tỷ USD mỗi năm, và lợi nhuận lên tới 2.300 tỷ USD. Tỷ suất lợi nhuận lên tới 18% của ngành tài chính là cao nhất trong tất cả các lĩnh vực. Fintech mới chỉ đại diện cho khoảng 2% doanh thu từ hoạt động tài chính, hoặc 245 tỷ USD trong 12.500 tỷ USD này. Bởi vậy, cơ hội tăng trưởng của lĩnh vực non trẻ này vẫn đang rất rộng mở.

Cho đến năm 2022, theo số liệu từ World Bank, vẫn có khoảng 1,5 tỷ người lớn trên toàn cầu không có tài khoản ngân hàng và thêm khoảng 2,8 tỷ người không sở hữu thẻ tín dụng. Như vậy, có tới một nửa dân số thế giới, chủ yếu tập trung tại các thị trường mới nổi là khách hàng tiềm năng cho fintech.

Fintech Việt Nam: Quy mô nhỏ nhưng tiềm năng lớn

Theo báo cáo Vietnam Startup Industry Report từ Nextrans, vào năm 2021, thị trường dịch vụ tài chính số (DFS) tại Việt Nam chỉ có quy mô 1 tỷ USD, chiếm 6% thị phần trong khu vực Đông Nam Á. Tuy nhiên, thị trường này dự kiến sẽ đạt 3,8 tỷ USD vào năm 2025, với tốc độ tăng trưởng kép hàng năm (CAGR) đạt 38%, vượt qua cả Singapore.

Theo Statista, vào năm 2022, tổng giá trị giao dịch của thị trường này ước đạt 22,6 tỷ USD và sẽ có tốc độ tăng trưởng khoảng 23,4%/năm trong giai đoạn 2020-2024.

Sự thay đổi nhanh chóng về thói quen thanh toán và quản lý tài sản kỹ thuật số, cũng như thị trường thương mại điện tử phát triển nhanh chóng đã đem lại tiềm năng to lớn cho các doanh nghiệp khởi nghiệp trong lĩnh vực fintech.

Theo số liệu từ Statista, vào năm 2022, Việt Nam có hơn 260 công ty khởi nghiệp fintech phục vụ nhiều khách hàng, bao gồm nhiều loại dịch vụ và vẫn còn dư địa để phát triển hơn nữa.

Dù tiềm năng lớn, nhưng trong năm ngoái, các khoản đầu tư vào fintech đã sụt giảm mạnh so với 2021 và 2019. Trong năm 2022, các công ty fintech tại Việt Nam được rót vốn 137,9 triệu USD, chiếm chỉ 2,3% trị giá đầu tư trong khu vực.

Trong khi đó, vào năm 2021, lĩnh vực này nhận khoản đầu tư lên tới 562,2 triệu USD, còn năm 2019 là 426,2 triệu USD. Năm 2020 ghi nhận mức đầu tư giảm sút mạnh do ảnh hưởng của đại dịch Covid-19.

Sự sụt giảm trong dòng vốn gần đây làm nổi lên những vấn đề tài chính mà các doanh nghiệp khởi nghiệp fintech đang phải đối mặt trong bối cảnh kinh tế toàn cầu khó khăn và sự thận trọng của các nhà đầu tư khi họ tập trung vào lợi nhuận, thay vì theo đuổi các dự án đầy rủi ro. Mặt khác, nguồn đầu tư đi xuống trong năm 2022 cũng có thể khiến các doanh nghiệp trong ngành fintech phải hoạt động một cách hiệu quả hơn, tập trung vào lợi nhuận và đạt được sự phát triển bền vững.

Cơ hội và thách thức còn ở phía trước

Trong giai đoạn non trẻ, fintech đã nhận được sự hỗ trợ tích cực của chính phủ. Bộ Thông tin và Truyền thông (TT&TT) gần đây đã thông qua quyết định 466/QĐ-BTTTT nhằm mục tiêu phát triển thanh toán không dùng tiền mặt. Trong đó, Việt Nam đặt ra mục tiêu đưa tỷ lệ dân số trên 15 tuổi có tài khoản thanh toán ở ngân hàng lên 80%. Ngoài ra, Bộ Tài chính, cùng với Ngân hàng Nhà nước (NHNN) đã thiết lập một cơ chế thử nghiệm để thúc đẩy hơn nữa hệ sinh thái fintech, cho phép các doanh nghiệp tham gia hoạt động cho vay ngang hàng (P2P), quản lý tài sản và nhận dạng người dùng.

Dù là thị trường đầy hứa hẹn, số lượng công ty fintech tại Việt Nam vẫn thấp hơn đáng kể so với các thị trường khác như Singapore, Indonesia và Malaysia. Nguyên nhân đến từ một số yếu tố chính như hệ sinh thái fintech chưa hoàn thiện, vấn đề lợi nhuận và khả năng cạnh tranh cao trong ngành.

Các công ty khởi nghiệp fintech Việt Nam cho đến nay có xu hướng tăng trưởng người dùng và doanh thu bằng mọi giá. Kết quả là, những công ty này không ghi nhận lợi nhuận và phát triển không lành mạnh. Khi nền kinh tế đi xuống, các nhà đầu tư sẽ trở nên cẩn trọng hơn và trong bối cảnh này, các công ty khởi nghiệp sẽ phải đảm bảo lợi nhuận và tính bền vững để thích nghi trong ngắn hạn.

Sự cạnh tranh trên thị trường fintech Việt Nam rất cao, khi các ngân hàng và công ty viễn thông đang hành động nhanh chóng trong cuộc đua chuyển đổi số. Trong ngành thanh toán số, các ông lớn như MoMo, VNPay, ViettelPay và ZaloPay đang chiếm lĩnh thị trường, cản trở những người chơi mới gia nhập.

Lĩnh vực fintech còn quá mới mẻ cũng đồng nghĩa rằng môi trường pháp lý dễ thay đổi, gây khó khăn trong việc xây dựng một mô hình quản trị và doanh nghiệp bền vững, cũng như hoạch định ra các chiến lược phát triển trung và dài hạn.

(VNF) - Vô tình gặp chúng tôi trên bãi biển cát trắng Bãi Cháy, bà Anna Williams, du khách đến từ Mỹ, hồ hởi: “Chúng tôi đã đi qua nhiều cảng biển trên thế giới, nhưng hiếm nơi nào tạo được cảm xúc mạnh mẽ ngay từ giây phút đầu tiên như ở đây. Âm nhạc, không gian và sự thân thiện khiến Hạ Long để lại ấn tượng rất đặc biệt. Tôi khá ấn tượng với những chuyến thuyền mang dáng dấp cổ căng đôi buồm đỏ, nó tạo những cảm xúc khá mạnh, đưa chúng tôi váo một không gian yên bình, lãng mạn.

Dù đang phải đối mặt với một loạt thách thức, ngành công nghiệp fintech vẫn đầy hứa hẹn. Theo dự báo từ BCG, tới năm 2030, fintech sẽ tăng trưởng gấp 6 lần và đạt quy mô doanh thu là 1.500 tỷ USD.

Dù đang phải đối mặt với một loạt thách thức, ngành công nghiệp fintech vẫn đầy hứa hẹn. Theo dự báo từ BCG, tới năm 2030, fintech sẽ tăng trưởng gấp 6 lần và đạt quy mô doanh thu là 1.500 tỷ USD.