Lợi nhuận vạn tỷ của 6 ngân hàng niêm yết đến từ đâu?

Minh Tâm -

18/02/2020 16:53 (GMT+7)

(VNF) - Năm 2019, ngành ngân hàng Việt Nam ghi nhận 7 ngân hàng thương mại có lợi nhuận trước thuế trên 10.000 tỷ đồng, trong đó có 6 ngân hàng đang niêm yết gồm: Vietcombank, VietinBank, BIDV, Techcombank, VPBank và MB.

Lợi nhuận vạn tỷ của 6 ngân hàng niêm yết đến từ đâu?

Trong số 6 ngân hàng này thì Vietcombank là quán quân với lợi nhuận trước thuế lên đến trên 23.100 tỷ đồng. Á quân gọi tên Techcombank với lợi nhuận trên 12.800 tỷ đồng. Xếp sau là các ngân hàng VietinBank, BIDV, VPBank và MB với lợi nhuận lần lượt trên 11.700 tỷ đồng, 10.800 tỷ đồng, 10.300 tỷ đồng và 10.000 tỷ đồng.

Xét về tăng trưởng lợi nhuận, VietinBank đứng đầu với mức tăng 75%. Tuy nhiên, đây là một trường hợp đặc biệt vì nền lợi nhuận năm 2018 thấp đột ngột. Nếu tính bình quân 2 năm thì mức tăng trưởng chỉ 14%/năm.

Có thể nói, quán quân tăng trưởng lợi nhuận thực thụ năm 2019 thuộc về MB với mức tăng 29,2% so với năm 2018. Kế đến là Vietcombank với 26,6%, Techcombank với 20,4%, BIDV với 14,8% và VPBank với 12,3%.

Về cấu phần lợi nhuận, tín dụng - đầu tư vẫn là mảng đem về lợi nhuận áp đảo.

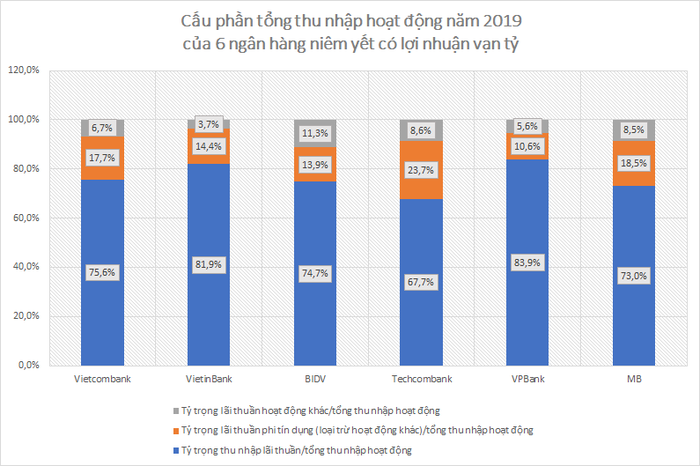

Năm 2019, thu nhập lãi thuần từ mảng tín dụng - đầu tư chiếm tới 83,9% tổng thu nhập hoạt động của VPBank. VietinBank cũng phụ thuộc lớn vào mảng này với tỷ trọng 81,9%.

Bớt phụ thuộc hơn là Vietcombank, BIDV và MB với tỷ trọng lần lượt 75,6%, 74,7% và 73%.

Techcombank là ngân hàng ít phụ thuộc vào mảng tín dụng - đầu tư nhất với tỷ trọng chỉ 67,7%.

Tuy nhiên, "bảng xếp hạng" sự phụ thuộc trên sẽ có xáo trộn nhất định nếu tính cả thu nhập từ các khoản nợ đã đưa ra ngoại bảng bằng dự phòng. Về bản chất, đây vẫn là nguồn thu từ hoạt động tín dụng.

Nhìn chung, nếu tính cả thu nhập từ nợ ngoại bảng, mảng tín dụng - đầu tư vẫn đem về trên 80% thu nhập hoạt động cho các ngân hàng kể trên, ngoại trừ Techcombank.

Ngược lại, Techcombank là ngân hàng có tỷ trọng nguồn thu phi tín dụng cao nhất. Cụ thể, lãi thuần từ hoạt động phi tín dụng (sau khi loại trừ lãi thuần từ hoạt động khác - phần lớn là thu nhập từ nợ ngoại bảng) của Techcombank chiếm đến 23,7% tổng thu nhập hoạt động.

MB cũng khá tích cực khi đạt tỷ trọng 18,5%. Tiếp đó là Vietcombank với 17,7%, VietinBank với 14,4%, BIDV với 13,9% và VPBank với 10,6%.

Cấu phần tổng thu nhập hoạt động năm 2019 của 6 ngân hàng niêm yết có lợi nhuận trước thuế trên 10.000 tỷ đồng

Các nguồn thu hình thành nên tổng thu nhập hoạt động đóng vai trò quan trọng trong việc tạo ra lợi nhuận, nhưng vẫn còn hai yếu tố khác cũng tác động mạnh: chi phí hoạt động và chi phí dự phòng rủi ro tín dụng.

Với 6 ngân hàng top đầu này, chi phí hoạt động chỉ "ngốn" chưa đầy 40% tổng thu nhập hoạt động (đa phần các ngân hàng khác cao hơn mức 40%).

Tối ưu nhất là trường hợp của VPBank khi chi phí hoạt động bào mòn 33,9% tổng thu nhập hoạt động năm 2019. Tỷ lệ này ở Vietcombank là 34,6%, Techcombank là 34,7%, BIDV là 35,9%, VietinBank và 38,8% và MB là 39,4%.

Nếu như chi phí hoạt động bào mòn tổng thu nhập hoạt động một tỷ trọng tương đối giống nhau giữa 6 ngân hàng thì chi phí dự phòng lại bào mòn tổng thu nhập hoạt động một tỷ trọng rất khác nhau.

Trong khi với Techcombank, chi phí dự phòng rủi ro tín dụng chỉ "ngốn" 4,4% tổng thu nhập hoạt động thì với Vietcombank, tỷ trọng này ở mức cao hơn đáng kể: 14,8%.

Tỷ trọng còn cao hơn nữa ở MB với 19,8%, VietinBank với 32,1%, VPBank với 37,6% và BIDV với 41,5%.

Tỷ trọng này cao một mặt phản ánh ngân hàng đang phải dành nhiều nguồn lực để xử lý nợ xấu tồn đọng, mặt khác phản ánh danh mục kinh doanh ưa rủi ro của ngân hàng. Tuy vậy, tỷ trọng này quá thấp không hẳn là tốt bởi nó đồng nghĩa rằng ngân hàng đang tiến gần đến ngưỡng tối thiểu về chi phí dự phòng rủi ro, nghĩa là dư địa giảm chi phí dự phòng thấp và khả năng tăng dự phòng cao trong tương lai, có thể tác động đáng kể đến tăng trưởng lợi nhuận.

(VNF) - Sau một thời gian tăng nhanh, lãi suất tiết kiệm được các ngân hàng “hạ nhiệt”. Nhiều người băn khoăn nên gửi tiết kiệm hay mang đầu tư trong thời điểm này. Trước sự dịch chuyển của lãi suất, điều quan trọng với người có tiền nhàn rỗi là phân bổ nguồn vốn hợp lý thay vì chỉ lựa chọn một kênh đầu tư duy nhất.

(VNF) - Dù lãi suất huy động đồng loạt giảm trong 2 tuần qua nhưng lãi vay vẫn điều chỉnh chậm, trong khi chi phí đầu vào neo cao khiến các doanh nghiệp chịu áp lực từ nhiều phía.

(VNF) - Ngân hàng Kasikornbank (KBank) ghi nhận lợi nhuận ròng tăng mạnh trong quý I/2026 nhờ thu nhập ngoài lãi, dù mảng cho vay truyền thống suy giảm. Tuy nhiên, nhà băng Thái Lan cảnh báo căng thẳng địa chính trị và môi trường kinh tế bất ổn có thể ảnh hưởng đến triển vọng kinh doanh trong thời gian tới.

(VNF) - Kết thúc quý I/2026, Techcombank lập kỷ lục về NFI (thu nhập thuần từ hoạt động dịch vụ) khi đạt tăng trưởng hơn 46%, vượt xa mức trung bình ngành và trong bối cảnh nhiều khó khăn thách thức, cạnh tranh.

(VNF) - Sáng 28/4, Ngân hàng TMCP Lộc Phát Việt Nam (LPBank, HoSE: LPB) đã tổ chức thành công ĐHĐCĐ thường niên 2026 tại Ninh Bình, thông qua nhiều nội dung quan trọng, đáng chú ý là chiến lược phát triển và phân phối lợi nhuận.

(VNF) - Giá USD trên thị trường tự do hôm nay tăng thêm 100 đồng, tiến sát mốc 27.000 đồng/USD. Trong khi đó, giá USD tại các ngân hàng thương mại và giá USD thế giới suy yếu.

(VNF) - Chủ tịch Vũ Văn Tiền bộc bạch nguyên nhân cốt lõi khiến ông lựa chọn quay lại ABBank là do không thể chịu đựng nổi khi nhìn thấy các ngân hàng khác không ngừng đổi mới trong khi ABBank lại rơi vào tình trạng "cứ đều đều như vậy và không phát triển được".

(VNF) - Ngân hàng TMCP Quốc Tế Việt Nam (VIB) công bố kết quả kinh doanh quý I/2026 với lợi nhuận trước thuế đạt hơn 2.800 tỷ đồng, tăng 16% so với cùng kỳ năm 2025. Bên cạnh đó, tăng trưởng tín dụng của ngân hàng đạt hơn 1% và huy động vốn tăng 7% so với đầu năm, phản ánh định hướng tăng trưởng có chọn lọc, tập trung vào chất lượng tài sản và hiệu quả hoạt động.

(VNF) - Ngân hàng TMCP Đông Nam Á (SeABank, HoSE: SSB) mới đây đã công bố kết quả kinh doanh quý I/2026. Với các chỉ tiêu tài chính duy trì ổn định theo đúng lộ trình kế hoạch đã đề ra, lợi nhuận trước thuế đạt 1.388 tỷ đồng, đã phản ánh định hướng điều hành thận trọng, bám sát kế hoạch năm và phù hợp với diễn biến thị trường từ phía ngân hàng.

(VNF) - Lãnh đạo các ngân hàng đều nhìn nhận bất động sản vẫn là một trụ cột quan trọng của nền kinh tế. Điều cốt lõi là phải kiểm soát dòng vốn vào đúng phân khúc.

(VNF) - Làn sóng chuẩn hóa dòng tiền và số hóa hoạt động kinh doanh đang mở ra cơ hội lớn để ngân hàng đẩy mạnh cho vay tiểu thương hộ kinh doanh trên nền tảng số. Tuy nhiên, việc mở rộng nhóm khách hàng cũng đặt ra yêu cầu cao hơn về thẩm định và kiểm soát rủi ro cho ngân hàng.

(VNF) - Theo giới phân tích, đợt điều chỉnh lãi suất huy động gần đây mới chỉ mang tính cục bộ, chưa tạo ra sự dịch chuyển đủ mạnh để kéo mặt bằng lãi suất chung xuống mức như kỳ vọng.

(VNF) - Bức tranh lợi nhuận ngành ngân hàng quý I đang dần rõ nét, nhiều nhà băng báo lãi tăng mạnh. Trong khi đó, Hiệp hội kinh doanh vàng Việt Nam kiến nghị loạt giải pháp 'gỡ nghẽn' thị trường.

(VNF) - Ban đầu chỉ là khoản nợ hơn 11 triệu đồng, nhưng theo thời gian, con số phải trả đã tăng lên gần 188 triệu đồng. Điều gì khiến khoản vay nhỏ trở thành gánh nặng lớn như vậy?

(VNF) - Việt Nam và Hàn Quốc thúc đẩy hợp tác tài chính, triển khai thanh toán QR xuyên biên giới từ ngày 23/4/2026, kết nối hơn 115 triệu người dùng và mở rộng giao thương.

(VNF) - Chủ tịch HĐQT Techcombank Hồ Hùng Anh khẳng định, ngân hàng không phụ thuộc hoàn toàn vào hạn mức tín dụng do NHNN cấp để đáp ứng nhu cầu khách hàng.

(VNF) - Eximbank áp dụng mức phí dành cho khách hàng cá nhân với nghiệp vụ phong tỏa và cấp giấy xác nhận số dư phong tỏa để vay vốn tại ngân hàng khác là 500.000 đồng/tài khoản.

(VNF) - Theo lãnh đạo BIDV, nếu các phương án tăng vốn được triển khai thành công, năm nay, hệ số an toàn vốn của nhà băng này có thể đạt tối thiểu 9,5% và hướng tới 10%.

(VNF) - Ngày 24/6/2026 tại Hà Nội, Ngân hàng TMCP Tiên Phong (TPBank) đã tổ chức Đại hội đồng cổ đông thường niên năm 2026, thông qua các nội dung quan trọng liên quan đến kết quả kinh doanh năm 2025, định hướng phát triển và kế hoạch kinh doanh năm 2026.

(VNF) - Chia sẻ về lý do đặt mục tiêu tăng trưởng tín dụng thấp dù nhận chuyển giao bắt buộc ngân hàng yếu kém, Chủ tịch HĐQT Vietcombank Nguyễn Thanh Tùng cho biết ngân hàng hướng đến tăng trưởng bền vững chứ không phải tăng trưởng nóng hôm nay rồi ngày mai lại đi xử lý.

(VNF) - Ngày 24/4, Ngân hàng TMCP Ngoại thương Việt Nam (HoSE: VCB) đã thông qua nhiều nội dung quan trọng liên quan đến kế hoạch kinh doanh 2026, phương án phát hành cổ phiếu để tăng vốn điều lệ hơn 10.600 tỷ đồng và chủ trương thành lập ngân hàng tại Trung tâm tài chính quốc tế Việt Nam.

(VNF) - Sau một thời gian tăng nhanh, lãi suất tiết kiệm được các ngân hàng “hạ nhiệt”. Nhiều người băn khoăn nên gửi tiết kiệm hay mang đầu tư trong thời điểm này. Trước sự dịch chuyển của lãi suất, điều quan trọng với người có tiền nhàn rỗi là phân bổ nguồn vốn hợp lý thay vì chỉ lựa chọn một kênh đầu tư duy nhất.

(VNF) - Khi cả nước bước vào kỳ nghỉ lễ 30/4 và 1/5, trên các công trường dự án cao tốc, hàng nghìn cán bộ, kỹ sư, công nhân vẫn miệt mài bám công trường, khẩn trương thi công để giữ vững tiến độ, góp phần đưa những dự án trọng điểm về đích đúng hẹn.