Ngân hàng thu gần 1.700m2 đất của Lộc Trời để xử lý nợ

(VNF) - Một ngân hàng thông báo thu giữ gần 1.700m2 đất là tài sản đảm bảo của Công ty cổ phần Tập đoàn Lộc Trời để xử lý nợ.

Ngân hàng là một trong những ngành chịu "điều tiếng" nhất kể từ khi dịch Covid-19 diễn ra, đặc biệt là khi dịch bùng phát mạnh trong thời gian qua, khi liên tiếp báo lãi tăng mạnh.

Thống kê của VietnamFinance đối với các ngân hàng thương mại lớn cho thấy, lợi nhuận trước thuế 4 quý gần nhất (quý III/2020 - quý II/2021) của ACB cao hơn tới 61% lợi nhuận trước thuế 4 quý trước dịch (quý I/2019 - quý IV/2019). Con số này ở Techcombank là 60%, ở VPBank là 50%, ở MB là 35%.

Với các ngân hàng quốc doanh, mức chênh lệch lợi nhuận giữa 4 quý gần nhất và 4 quý trước dịch lên đến 74% ở VietinBank (một phần do nền so sánh thấp trước dịch), 19% ở BIDV và 11% ở Vietcombank.

Một trong những điểm mà dư luận "lên án" gay gắt nhất là việc các ngân hàng dường như đã tranh thủ xu hướng giảm lãi suất, cụ thể là lãi suất huy động giảm mạnh nhưng lãi suất cho vay không giảm tương xứng, nhờ đó gia tăng biên lợi nhuận của hoạt động tín dụng, lợi nhuận từ đó gia tăng.

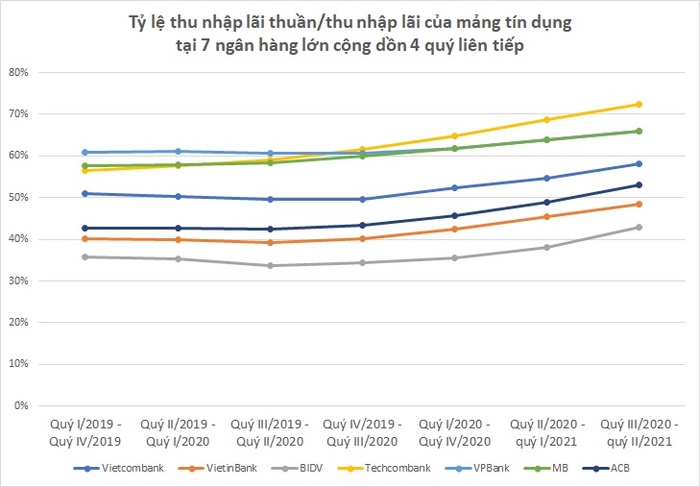

Trên thực tế, có thể thấy rõ biên lợi nhuận gộp của hoạt động tín dụng tại các ngân hàng lớn đã tăng rõ rệt so với thời kỳ trước dịch khi nhìn vào tỷ lệ thu nhập lãi thuần/thu nhập lãi.

Cụ thể, 4 quý trước dịch, tỷ lệ này ở Vietcombank là 51% nhưng đã tăng lên 58% ở 4 quý gần nhất. Nôm na là trước dịch, 100 đồng thu về từ hoạt động tín dụng thì ngân hàng lãi gộp 51 đồng, nhưng hiện nay trong 100 đồng thu về từ hoạt động tín dụng thì ngân hàng lãi gộp tới 58 đồng.

Tương tự, tỷ lệ này ở VietinBank tăng từ 40% lên 49%, ở BIDV tăng từ 36% lên 43%, ở Techcombank tăng từ 57% lên 72%, VPBank tăng tăng 61% lên 66%, MB tăng từ 58% lên 66%, ACB tăng từ 43% lên 53%.

Điều quan trọng là xu hướng tăng rất rõ ràng qua từng quý cộng dồn.

Không sai, việc tranh thủ xu hướng giảm lãi suất (lãi suất huy động giảm mạnh nhưng lãi suất cho vay không giảm tương xứng) như dư luận lên án, chính là nguyên nhân quan trọng nhất đẩy biên lợi nhuận gộp ở mảng tín dụng của ngân hàng lớn tăng cao.

Thực ra, nguồn thu tín dụng của một số ngân hàng cũng bị ảnh hưởng rõ rệt bởi đại dịch (trong đó bao gồm cả ảnh hưởng của việc giảm lãi suất cho vay). Chẳng hạn như ở BIDV, thu nhập lãi (phản ánh doanh thu mảng tín dụng) 4 quý trước dịch chỉ ở mức tương đương với 4 quý gần nhất. Hay ở Vietcombank, thu nhập lãi suốt từ quý II/2019 đến quý II/2021 "dậm chân tại chỗ" ở mức khoảng trên 69.000 tỷ đồng. Tương tự, VietinBank cũng ghi nhận thu nhập lãi từ quý II/2019 đến quý II/2021 nhìn chung không tăng, thậm chí có thời kỳ giảm đáng kể.

Ngược lại, thu nhập lãi của các ngân hàng tư nhân như Techcombank, VPBank, MB và ACB vẫn tăng khá mạnh, đặc biệt là Techcombank. Thu nhập lãi cộng dồn 4 quý gần nhất của Techcombank cao hơn tới 30% so với 4 quý trước dịch. Con số này ở VPBank là 7% (một phần do FE Credit chịu tác động nặng nề bởi dịch), ở MB là 14% và ở ACB là 18%. Điều quan trọng là xu hướng tăng được duy trì khá đều qua từng quý cộng dồn.

Đây là tín hiệu cho thấy các ngân hàng quốc doanh tích cực hưởng ứng chỉ đạo giảm lãi suất của Ngân hàng Nhà nước hơn các ngân hàng tư nhân. Điều này không ngạc nhiên bởi Ngân hàng Nhà nước là cổ đông chi phối tại các ngân hàng quốc doanh.

Trong khi thu nhập lãi từ hoạt động tín dụng của 7 ngân hàng lớn đi ngang hoặc gia tăng thì chi phí lãi (phản ánh chi phí huy động) của các ngân hàng này lại giảm đáng kể.

Cụ thể, tại Vietcombank, chi phí lãi cộng dồn 4 quý gần nhất thấp hơn 13% so với 4 quý trước dịch. Con số này ở VietinBank là 13%, ở BIDV là 11%, ở Techcombank là 17%, ở VPBank là 7%, ở MB là 9%, ở ACB là 3%.

Lãi suất huy động giảm là nguyên nhân quan trọng nhất khiến chi phí huy động giảm và nguyên nhân này mang tính khách quan.

Nhưng cũng phải sòng phẳng rằng, các ngân hàng cũng đã rất cố gắng chủ động giảm chi phí huy động để gia tăng lợi nhuận, một mặt là để cân đối lại tác động của việc giảm lãi suất cho vay, mặt khác là để tạo nguồn trích lập dự phòng trong bối cảnh nợ xấu tăng cao thời đại dịch.

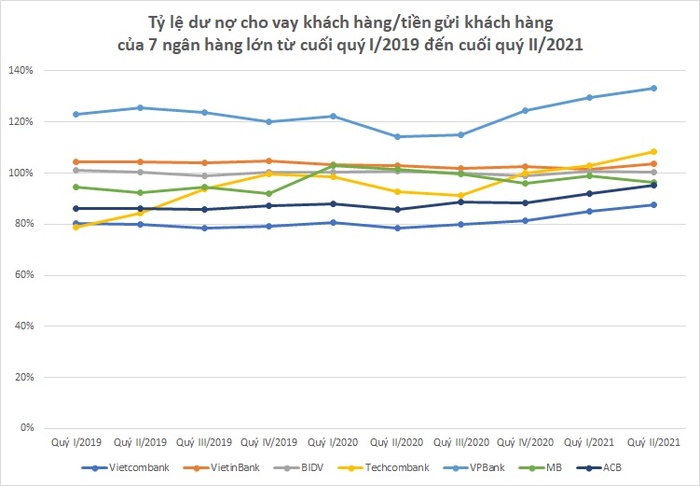

Đầu tiên phải kể đến việc hy sinh tỷ lệ LDR.

LDR là tỷ lệ dư nợ cho vay so với tổng tiền gửi. Đây là một trong những tỷ lệ đảm bảo an toàn trong hoạt động ngân hàng, được Ngân hàng Nhà nước giới hạn ở mức 85% theo Thông tư 22/2019/TT-NHNN. Sở dĩ phải giới hạn là bởi LDR càng cao thì càng nhiều rủi ro, đặc biệt là rủi ro thanh khoản.

Thường thì chỉ có chính các ngân hàng với số liệu tài chính đầy đủ mới có thể tính đúng, tính đủ tỷ lệ LDR theo Thông tư 22/2019/TT-NHNN. Tuy vậy, với số liệu trên báo cáo tài chính công khai, có thể nhìn vào tỷ lệ LDR được đơn giản hóa là dư nợ cho vay khách hàng/tiền gửi khách hàng để thấy được xu hướng biến động của tỷ lệ LDR thực tế.

Có thể thấy ngay tỷ lệ này giữ xu hướng tăng kể từ sau dịch tại Vietcombank, Techcombank, VPBank, MB, ACB, trong khi VietinBank và BIDV không tăng do trước dịch đã sát trần LDR.

Cụ thể, tỷ lệ này ở Vietcombank đã tăng từ 79% thời điểm cuối quý IV/2019 (quý gần nhất trước dịch) lên 88% vào cuối quý II/2021. Tương tự, tại Techcombank tăng từ 100% lên 108%, VPBank tăng từ 120% lên 133% (sở dĩ tỷ lệ này của VPBank cao hơn hẳn các ngân hàng khác là do hợp nhất FE Credit), MB tăng từ 92% lên 96%, ACB tăng từ 87% lên 95%.

Như vậy, các ngân hàng chấp nhận kìm hãm đà tăng của tiền gửi khách hàng so với dư nợ cho vay, tức là kìm hãm chi phí huy động so với doanh thu tín dụng để gia tăng biên lợi nhuận của hoạt động tín dụng.

Đây là một biện pháp mang tính hy sinh, đánh đổi của các ngân hàng bởi LDR là tỷ lệ bị giới hạn bởi quy định pháp luật, cho nên không thể tăng mãi, càng tăng càng sát trần và do đó càng ít dư địa tăng trong tương lai. Nói cách khác, các ngân hàng đã sử dụng "lương khô" (là dư địa tăng LDR) để đổi lấy lợi nhuận trong bối cảnh ngân hàng chịu ảnh hưởng bởi đại dịch.

Bên cạnh việc hy sinh tỷ lệ LDR, các ngân hàng cũng tích cực gia tăng tiền gửi không kỳ hạn (vốn có lãi suất rất thấp) bằng nhiều biện pháp, trong đó đặc biệt quan trọng là thực thi các giải pháp nhằm biến ngân hàng trở thành kênh giao dịch chính của khách hàng. Tỷ lệ tiền gửi không kỳ hạn càng cao thì chi phí huy động vốn càng thấp.

Ấn tượng nhất là Techcombank. Tỷ lệ tiền gửi không kỳ hạn trong tổng tiền gửi khách hàng (CASA) của ngân hàng này đã tăng khá đều đặn từ 27% cuối quý I/2019 lên 43% cuối quý II/2021. Nhìn chung, các ngân hàng tư nhân đang cải thiện nhanh hơn các ngân hàng quốc doanh. Cụ thể, tỷ lệ này ở MB tăng từ 25% lên 35%, ở VPBank tăng từ 9% lên 18%, ở ACB tăng từ 16% lên 21%; trong khi đó, ở Vietcombank tăng từ 28% lên 30%, ở VietinBank tăng từ 15% lên 18%, ở BIDV tăng từ 14% lên 18%.

Chốt lại, việc biên lợi nhuận hoạt động tín dụng của các ngân hàng tăng mạnh so với trước dịch, bên cạnh việc "tranh thủ xu hướng giảm lãi suất" còn đến từ sự hy sinh tỷ lệ LDR cũng như nỗ lực gia tăng tỷ lệ tiền gửi không kỳ hạn.

Ngoài ra, các ngân hàng cũng nỗ lực gia tăng các nguồn thu ngoài tín dụng (dịch vụ, chứng khoán, ngoại hối...).

Tuy nhiên nhìn chung, việc gia tăng biên lợi nhuận hoạt động tín dụng vẫn là nguyên nhân chính yếu thúc đẩy lợi nhuận ngân hàng. Ngay cả việc tiết giảm chi phí hoạt động cũng không thực sự rõ ràng ở nhiều ngân hàng khi giai đoạn quý I/2019 - quý II/2021, trong số 7 ngân hàng lớn, chi phí này vẫn tăng ở 5 ngân hàng gồm Vietcombank, VietinBank, BIDV, Techcombank, MB; 2 ngân hàng ghi nhận chi phí hoạt động giảm là VPBank và ACB.

Thông điệp giảm lãi suất cho vay từ Ngân hàng Nhà nước ngày càng mạnh mẽ, gần đây là nhất là công văn số 5901/NHNN về việc yêu cầu hệ thống tổ chức tín dụng thực hiện giảm lãi suất và miễn phí dịch vụ ngân hàng để hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19.

Công văn nhấn mạnh: Trên cơ sở kết quả giám sát việc thực hiện giảm lãi suất, phí, Ngân hàng Nhà nước sẽ xem xét và có chính sách khuyến khích hoặc hạn chế một số nội dung trong hoạt động tín dụng của ngân hàng trong năm 2022.

Như vậy, các ngân hàng không giảm lãi suất một cách thực chất sẽ bị Ngân hàng Nhà nước hạn chế hoạt động tín dụng trong năm 2022. Cần lưu ý rằng hiện nay, Ngân hàng Nhà nước đang điều hành hoạt động tín dụng bằng cách cấp hạn mức tăng trưởng tín dụng trong từng năm theo từng đợt. Đây là công cụ điều hành rất "uy lực", bởi ngân hàng nào chỉ được cấp hạn mức tăng trưởng tín dụng thấp đồng nghĩa với việc mất thị phần vào tay các ngân hàng khác được cấp hạn mức tăng trưởng tín dụng cao hơn.

Sức ép giảm lãi suất lần này ảnh hưởng lớn đến lợi nhuận ngân hàng. Trong trường hợp không giảm lãi suất thực chất, ngân hàng phải chấp nhận hoạt động tín dụng bị hạn chế hơn các ngân hàng khác trong năm 2022 và điều này tác động đến lợi nhuận.

Ở trường hợp ngược lại, chấp nhận giảm đáng kể lãi suất cho vay sẽ ảnh hưởng ngay lập tức đến lợi nhuận ngân hàng, bởi dư địa nâng LDR hiện nay đã không còn nhiều, thậm chí nhiều ngân hàng tiến sát đến trần, trong khi đó việc cải thiện tỷ lệ tiền gửi không kỳ hạn không thể đột biến trong ngắn hạn mà là câu chuyện dài hạn. Đặc biệt là chi phí huy động gần như đã chạm đáy.

Đặc biệt, chi phí dự phòng rủi ro tín dụng sẽ còn tăng cao trong bối cảnh đại dịch bùng phát cùng với giãn cách xã hội trong thời gian dài ở rất nhiều tỉnh, thành đang ảnh hưởng rất nặng nề đến doanh nghiệp và người dân.

Trên thực tế, kể từ khi dịch Covid-19 diễn ra đến cuối quý II/2021, mặc dù dịch bệnh được kiểm soát hiệu quả và được tạo điều kiện hoãn, giãn tiến độ trích lập dự phòng nhưng chi phí dự phòng rủi ro tín dụng của các ngân hàng vẫn liên tục tăng.

Cụ thể, chi phí dự phòng rủi ro tín dụng 4 quý gần nhất của Vietcombank cao hơn 68% so với 4 quý trước dịch. Con số này ở VietinBank là 7% (chênh lệnh ít là do trước dịch, VietinBank phải mạnh tay xử lý lượng lớn nợ xấu tại VAMC), ở BIDV là 33%, ở Techcombank là 211%, ở VPBank là 23%, ở MB là 44% và ở ACB là 777%.

Bối cảnh dịch hiện nay ngặt nghèo hơn rất nhiều trước đây, do đó, chi phí dự phòng rủi ro tín dụng dự kiến sẽ tăng rất mạnh trong các quý tới. Áp lực này cùng với sức ép giảm lãi suất cho vay, trong bối cảnh lãi suất huy động đã chạm đáy và dư địa LDR đã dần cạn, sẽ tác động mạnh đến lợi nhuận ngân hàng.

Tiếp tục tiết giảm, thậm chí mạnh tay cắt giảm chi phí hoạt động, có thể là lựa chọn của nhiều ngân hàng nếu như kịch bản lợi nhuận ngày càng diễn biến tiêu cực.

(VNF) - Một ngân hàng thông báo thu giữ gần 1.700m2 đất là tài sản đảm bảo của Công ty cổ phần Tập đoàn Lộc Trời để xử lý nợ.

(VNF) - Tài khoản ngân hàng có số dư dưới 500.000 đồng hoặc tài khoản "ngủ đông" đều bị thu phí quản lý. Khách hàng lưu ý để không bị trừ sạch tiền trong tài khoản.

(VNF) - Chỉ trong 3 tháng đầu năm, có tới hơn 4.200 nhân sự nghỉ việc cho thấy cuộc 'đại tinh gọn' nhân sự trong ngành ngân hàng để thích nghi với mô hình ngân hàng số.

(VNF) - Thay vì "đánh đồng" chung một mức hệ số rủi ro, các chuyên gia đề xuất cần phân tách rõ ràng và chi tiết hệ số rủi ro dựa trên mục đích sử dụng và từng phân khúc sản phẩm bất động sản cụ thể.

(VNF) - Deutsche Bank ghi nhận lợi nhuận kỷ lục trong quý I/2026, bất chấp phải tăng mạnh dự phòng rủi ro liên quan đến chiến tranh Iran và những lo ngại ngày càng lớn về sức khỏe của thị trường tín dụng tư nhân.

(VNF) - Nhóm cổ đông liên quan đến nữ doanh nhân Ngô Thu Thúy - Chủ tịch HĐQT CTCP Âu Lạc - tiếp tục nâng tỷ lệ sở hữu tại ngân hàng ACB lên trên 6%.

(VNF) - Ngày 6/5, Tổ chức xếp hạng tín nhiệm quốc tế Moody’s Ratings (Moody’s) vừa công bố nâng xếp hạng tiền gửi dài hạn và xếp hạng nhà phát hành của Ngân hàng TMCP Quân Đội (MB; HoSE: MBB) từ Ba3 lên Ba2.

(VNF) - Nhiều ngân hàng liên tục đưa các xe chuyên dụng chở tiền ra đấu giá với mức giá khởi điểm chỉ từ vài chục triệu đồng mỗi chiếc, ngang giá xe máy tay ga.

(VNF) - Theo SSI Research, dòng vốn tín dụng trong quý I/2026 đã có sự dịch chuyển rõ nét từ bất động sản sang xây dựng tại một số ngân hàng.

(VNF) - Giá USD tại hầu hết ngân hàng sáng nay được điều chỉnh đi xuống. Giá USD tự do cũng giảm mạnh. Trong khi đó, giá USD thế giới tăng trở lại.

(VNF) - Tăng trưởng tiền gửi khách hàng tại 27 ngân hàng niêm yết trên sàn chứng khoán chỉ "nhích nhẹ" trong quý I/2026 trong khi cầu tín dụng đang dần phục hồi. Điều này cho thấy nguồn vốn đang trở thành điểm nóng của ngành ngân hàng.

(VNF) - Ngân hàng UOB ghi nhận lợi nhuận ròng quý I/2026 đạt 1,44 tỷ SGD (tương đương khoảng 1,14 tỷ USD), phù hợp kỳ vọng thị trường nhờ tăng trưởng cho vay và quản lý tài sản ổn định giữa bối cảnh lãi suất giảm.

(VNF) - Fintech Kredivo (Indonesia) đã hoàn tất việc mua lại 100% ngân hàng số Timo, nhằm phát triển hệ sinh thái tài chính gồm tín dụng, thanh toán và tiết kiệm.

(VNF) - Lợi nhuận ngành ngân hàng quý I tăng trưởng nhưng phân hóa mạnh. Trong khi nhóm dẫn đầu tăng trưởng mạnh thì nhiều ngân hàng ghi nhận lợi nhuận đi lùi.

(VNF) - KB Financial Group - công ty mẹ của Ngân hàng Kookmin - ghi nhận kết quả kinh doanh tích cực trong bối cảnh biến động tỷ giá và môi trường vĩ mô nhiều thách thức.

(VNF) - Dự thảo thay thế Thông tư 22 không đơn thuần là một thay đổi kỹ thuật trong cách tính tỷ lệ an toàn thanh khoản. Điểm quan trọng hơn là quy định mới đang buộc hệ thống ngân hàng phải nhìn lại chất lượng nguồn vốn thực sự đằng sau tăng trưởng tín dụng. Khi tiền gửi liên ngân hàng bị loại khỏi mẫu số, những ngân hàng phụ thuộc nhiều vào nguồn vốn ngắn hạn này sẽ chịu áp lực lớn hơn, trong khi nhóm có nền tảng huy động bền vững sẽ thể hiện rõ lợi thế.

(VNF) - Hệ thông SIMO đã hỗ trợ cảnh báo đến hơn 3,8 triệu lượt khách hàng, trong đó có hơn 1,2 triệu lượt khách hàng đã tạm dừng/hủy bỏ giao dịch sau khi nhận được cảnh báo, với tổng số tiền giao dịch tương ứng là hơn 4,3 nghìn tỷ đồng.

(VNF) - TS Lê Xuân Nghĩa cho rằng nếu không xử lý được bài toán lãi suất, động lực tăng trưởng sẽ tiếp tục bị kìm hãm.

(VNF) - Ngân hàng này giảm hơn 2.700 nhân sự trong quý đầu năm, là đợt cắt giảm lớn nhất từ trước đến nay. Nhiều nhà băng khác cũng mạnh tay tinh gọn nhân sự nhờ sử dụng AI.

(VNF) - Dù cùng duy trì vị thế là những đơn vị có dư nợ bất động sản lớn, nhưng báo cáo quý I/2026 cho thấy sự phân hóa rõ rệt trong chiến lược tín dụng của Techcombank và VPBank

(VNF) - Theo ông Phan Lê Thành Long, CEO AFA Group, lạm phát cao tác động trực tiếp và làm triệt tiêu khả năng giảm lãi suất trong 6 tháng cuối năm 2026.

(VNF) - Trong bối cảnh ngành ngân hàng bước vào giai đoạn cạnh tranh bằng trải nghiệm và sự đồng hành dài hạn, ABBank lựa chọn cách tiếp cận mới: đặt tinh thần “phụng sự khách hàng” làm trung tâm chiến lược. Không chỉ cung cấp sản phẩm tài chính, ngân hàng hướng đến việc tham gia sâu hơn vào hành trình phát triển của khách hàng và cộng đồng.

(VNF) - Tổ chức xếp hạng tín nhiệm toàn cầu Moody’s Ratings vừa công bố kết quả rà soát định kỳ đối với Ngân hàng TMCP Phát triển TP. Hồ Chí Minh (HDBank, HoSE: HDB), trong đó duy trì các mức xếp hạng chủ chốt và nâng triển vọng xếp hạng từ “Ổn định” lên “Tích cực”.

(VNF) - Ngân hàng cảnh báo 6 hành vi bị nghiêm cấm trong hoạt động thanh toán. Người vi phạm đối mặt mức phạt tới 150 triệu và nguy cơ truy cứu trách nhiệm hình sự.

(VNF) - Dù lãi suất huy động đã được điều chỉnh giảm khá nhanh trong thời gian gần đây, nhưng mặt bằng lãi suất cho vay vẫn gần như “đứng yên”, thậm chí neo ở mức cao khiến doanh nghiệp và người vay vốn rơi vào thế khó.

(VNF) - Một ngân hàng thông báo thu giữ gần 1.700m2 đất là tài sản đảm bảo của Công ty cổ phần Tập đoàn Lộc Trời để xử lý nợ.

(VNF) - Có tổng chiều dài hơn 76km và tổng mức đầu tư trên 75.300 tỷ đồng, dự án đường Vành Đai 3 đi qua TP.HCM và các tỉnh Đồng Nai, Tây Ninh, Bình Dương (cũ). Theo kế hoạch, công trình dự kiến về đích vào giữa năm 2026, nhưng những khí khăn từ thực tế buộc đơn vị quản lý phải điều chỉnh thời hạn hoàn thành.