Tiền giả mệnh giá 200.000 đồng xuất hiện, người dân cần cảnh giác

(VNF) - Gần đây, thị trường xuất hiện loại tiền giả polymer mệnh giá 200.000 đồng với thủ đoạn lưu hành ngày càng tinh vi. Người dân cần hết sức cảnh giác.

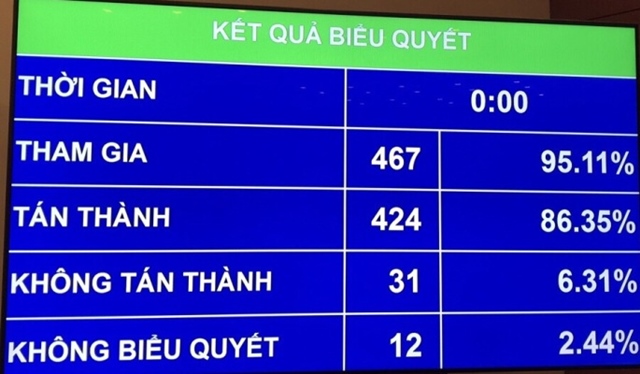

Hôm nay (15/8), Nghị quyết số 42 về xử lý nợ xấu chính thức có hiệu lực. Đây là lần đầu tiên ngành ngân hàng có nghị quyết riêng về xử lý nợ xấu, dù chỉ mang tính thí điểm, có hạn định về thời gian và phạm vi xử lý nợ xấu nhưng cũng là "cơ hội vàng" để các tổ chức tín dụng (TCTD) đẩy nhanh quá trình xử lý nợ xấu, khai thông dòng chảy tín dụng trong nền kinh tế.

Nghị quyết xử lý nợ xấu có 2 điểm đột phá. Một là quyền thu giữ tài sản bảo đảm, từng khiến nhiều ngân hàng lâm vào tình cảnh "đứng cho vay, quỳ thu nợ", đã trở về tay các ngân hàng thương mại.

Cụ thể, theo nội dung nghị quyết, trường hợp bên bảo đảm, bên giữ tài sản không giao tài sản bảo đảm cho tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ xấu để xử lý thì tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ xấu được thu giữ tài sản bảo đảm theo quy định.

Bên cạnh quyền thu giữ tài sản bảo đảm, khuôn khổ pháp lý giúp hình thành thị trường mua bán nợ thực thụ vốn là khoảng trống rất lớn trong xử lý nợ xấu từ trước đến nay, cũng được Nghị quyết 42 lấp đầy.

Theo đó, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài, tổ chức mua bán, xử lý nợ xấu bán nợ xấu, tài sản bảo đảm của khoản nợ xấu công khai, minh bạch, theo quy định của pháp luật; giá bán phù hợp với giá thị trường, có thể cao hơn hoặc thấp hơn dư nợ gốc của khoản nợ.

Thêm vào đó, tổ chức mua bán, xử lý nợ xấu được bán nợ xấu cho pháp nhân, cá nhân, bao gồm cả pháp nhân, cá nhân không có chức năng kinh doanh mua, bán nợ.

Trước thời điểm nghị quyết xử lý nợ xấu chính thức có hiệu lực, Ngân hàng Nhà nước (NHNN) đã tổ chức Hội nghị trực tuyến triển khai Nghị quyết của Quốc hội về thí điểm xử lý nợ xấu và Quyết định của Thủ tướng Chính phủ phê duyệt Đề án Cơ cấu lại hệ thống các tổ chức tín dụng (TCTD) gắn với xử lý nợ xấu giai đoạn 2016-2020.

Tại hội nghị quan trọng này, Thống đốc Lê Minh Hưng đã chỉ đạo 3 điểm quan trọng đối với các TCTD trong việc thực thi nghị quyết xử lý nợ xấu. Một là, tổ chức quán triệt nội dung Nghị quyết và tổ chức thực hiện Nghị quyết trong toàn hệ thống; xây dựng và triển khai thực hiện kế hoạch xử lý nợ xấu hằng năm và định kỳ báo cáo tình hình xử lý nợ xấu. Hằng năm, đánh giá, đề xuất về tính hiệu quả, khả thi đối với các chính sách thí điểm tại Nghị quyết trên cơ sở tổng kết việc thực hiện tại TCTD.

Hai là, thực hiện các biện pháp nâng cao năng lực quản trị nội bộ đặc biệt là quản trị rủi ro; các biện pháp ngăn ngừa hành vi vi phạm pháp luật gây ra nợ xấu, ngăn ngừa nợ xấu mới phát sinh, trong đó đặc biệt là tập trung nâng cao chất lượng thẩm định tín dụng, nâng cao năng lực cán bộ thực hiện công tác thẩm định, xử lý nợ...

Ba là, nghiên cứu văn bản số 152/TANDTC-PC ngày 19/7/2017 của Tòa án Nhân dân tối cao về giải quyết tranh chấp hợp đồng tín dụng, xử lý nợ xấu để trong quá trình xử lý tài sản bảo đảm, nếu có tranh chấp, đề nghị Tòa án nhân dân các cấp xử lý theo đúng tinh thần của văn bản này.

Cơ quan thanh tra, giám sát ngân hàng là đầu mối tổng hợp, báo cáo số liệu xử lý nợ xấu, xây dựng Báo cáo trình Chính phủ, Quốc hội theo yêu cầu tại Nghị quyết.

Kỳ vọng về chuyển biến nhanh và thực chất trong xử lý nợ xấu là rất lớn. Áp lực với Ngân hàng Nhà nước, với các TCTD nói chung cũng như với Thống đốc, với lãnh đạo các TCTD nói riêng là không hề nhỏ, thậm chí là áp lực từng năm về kết quả xử lý nợ xấu.

Ước tính theo giả định tăng trưởng tín dụng bình quân mỗi năm 16%, lượng nợ xấu cần xử lý trong 5 năm thực hiện nghị quyết sẽ vào khoảng 640.000 tỷ đồng, tương đương mỗi năm khoảng 130.000 tỷ đồng. Con số còn có thể lớn hơn khi tăng trưởng tín dụng đang được nới cao hơn nhiều mức giả định 16%.

(VNF) - Gần đây, thị trường xuất hiện loại tiền giả polymer mệnh giá 200.000 đồng với thủ đoạn lưu hành ngày càng tinh vi. Người dân cần hết sức cảnh giác.

(VNF) - Các tài khoản có dấu hiệu giao dịch bất thường như nhận tiền từ nhiều nguồn, chuyển tiền với tần suất cao hoặc liên quan đến tài khoản cảnh báo có thể bị ngân hàng đưa vào diện giám sát, xác minh để phòng ngừa gian lận và lừa đảo.

(VNF) - Ngày 28/5/2026, tại lễ trao giải thưởng Sao Khuê 2026 do Hiệp hội phần mềm và Dịch vụ CNTT Việt Nam (VINASA) tổ chức, “Hành trình vay mua nhà trên kênh số” của VietinBank đã được vinh danh Giải thưởng Sao Khuê 2026 trong lĩnh vực công nghệ tài chính (Fintech) và lần đầu được ghi danh trên bản đồ Giải pháp công nghệ số Việt Nam 2026. Đây không chỉ là sự ghi nhận cho một sản phẩm công nghệ, mà còn là minh chứng cho nỗ lực đổi mới sáng tạo và định hướng khách hàng là trung tâm trong hành trình xây dựng hệ sinh thái tài chính số hiện đại.

(VNF) - Vào ngày 30/05/2026, BIZ MBBank tiếp tục khẳng định vị thế ngân hàng số hàng đầu dành cho doanh nghiệp khi được vinh danh tại Lễ Biểu dương Thành tựu Tác động vì Việt Nam Số (Viet Nam I4 Impact Awards). Giải pháp Mở tài khoản doanh nghiệp “Toàn trình số - Tự động hoàn thiện hồ sơ doanh nghiệp” được trao danh hiệu Dịch vụ số xuất sắc, ghi nhận những nỗ lực đổi mới sáng tạo nhằm nâng cao trải nghiệm khách hàng của BIZ MBBank. Chương trình được tổ chức tại Nhà hát Ca múa nhạc Quân đội và truyền hình trực tiếp trên kênh VTV2.

(VNF) - Giá USD tự do hôm nay giảm mạnh, tới hơn 100 đồng. Tính từ mức đỉnh, giá USD tự do đã hạ gần 1.700 đồng. Trong khi đó, giá USD tại ngân hàng nhích tăng.

(VNF) - Lãi suất liên ngân hàng kỳ hạn qua đêm phiên 1/6 tăng lên 11%. Trước diễn biến này, Ngân hàng Nhà nước chào thầu 46.000 tỷ đồng nhằm hỗ trợ thanh khoản và ổn định mặt bằng lãi suất.

(VNF) - Theo các chuyên gia Yuanta, việc lãi suất giảm không đáng kể sau khi NHNN tăng khối lượng OMO lưu hành lên trên 330 nghìn tỷ đồng cho thấy nhu cầu vốn ngắn hạn và nhu cầu phòng thủ thanh khoản của các ngân hàng vẫn ở mức cao.

(VNF) - SeABank hiện là một trong số ít ngân hàng chưa có nhà đầu tư chiến lược là khối ngoại. Việc ngân hàng này nới room ngoại lên mức 30% làm dấy lên kỳ vọng về một thương vụ trong tương lai gần.

(VNF) - BIDV đã triển khai lại tính năng chuyển tiền nhanh từ 500 triệu đồng, hệ thống sẽ tự động chia thành nhiều giao dịch có giá trị tối đa 499.999.999 đồng/giao dịch và thông báo đầy đủ trước khi thực hiện.

(VNF) - Chứng khoán Mirae Asset nhận định, 25 ngân hàng trong danh sách được mở rộng dư địa tín dụng tại hai phân khúc bất động sản ưu tiên, hỗ trợ tăng trưởng cho vay và thu nhập lãi thuần (NII) trong năm 2026.

(VNF) - Sacombank vừa được Ngân hàng Nhà nước chấp thuận đổi tên thương mại từ “Sài Gòn Thương Tín” thành “Sài Gòn Tài Lộc” theo Quyết định số 36/QĐ-QLGS4 ngày 1/6/2026.

(VNF) - Từ ngày 1/7, các chi nhánh ngân hàng thương mại sẽ bị thu hồi giấy phép nếu hoạt động thua lỗ 3 năm liền, trừ trường hợp ở khu vực nông thôn hoặc mới thành lập.

(VNF) - Hội nghị AWS Summit Singapore 2026 diễn ra vào ngày 6 tháng 5 năm 2026 tại Sands Expo and Convention Centre đã ghi nhận sự xuất hiện của hàng nghìn chuyên gia công nghệ, nhà lãnh đạo doanh nghiệp và các diễn giả hàng đầu trong lĩnh vực AI và điện toán đám mây. Trong khuôn khổ hội nghị, CEO Techcombank Jens Lottner đã chia sẻ thẳng thắn những thách thức nhiều doanh nghiệp đang phải đối mặt cũng như chiến lược tạo lợi thế cạnh tranh khó sao chép của ngân hàng trong kỷ nguyên AI tăng trưởng.

(VNF) - Tiền gửi của người dân vào hệ thống ngân hàng đến hết tháng 1 lập kỷ lục, vượt 10,3 triệu tỷ đồng. Trong khi đó, tỷ lệ tiền mặt lưu thông tới cuối tháng 1 lên mức cao nhất trong 3 năm.

(VNF) - Ngân hàng Sacombank thông báo thu giữ tài sản bảo đảm là 507 lô đất tại dự án Viva City tại Đồng Nai của Công ty CP đầu tư LDG để xử lý nợ xấu.

(VNF) - Nhiều ngân hàng đồng loạt tái cơ cấu đội ngũ lãnh đạo cấp cao nhằm chuẩn bị cho giai đoạn cạnh tranh khốc liệt hơn về chuyển đổi số và chuẩn bị cho chiến lược tăng trưởng dài hạn.

(VNF) - Mặc dù nới điều kiện với nhà ở xã hội và khu công nghiệp song NHNN vẫn yêu cầu các ngân hàng vẫn phải kiểm soát tăng trưởng tín dụng bất động sản, không vượt quá tốc độ tăng trưởng tín dụng chung của ngân hàng.

(VNF) - NHNN cam kết công bố số liệu mua ngoại tệ ròng dương (bao gồm giao dịch giao ngay và kỳ hạn) hàng năm, độ trễ 03 tháng cùng số liệu dự trữ ngoại hối và vị thế kỳ hạn từ năm 2027.

(VNF) - Dự thảo nghị định mới đề xuất sửa đổi nhiều quy định mang tính "cởi trói" cho vàng trang sức, mỹ nghệ, trong đó có việc xóa bỏ toàn bộ giấy phép con cho vàng trang sức từ 1/7/2026.

(VNF) - Bằng cách bắt tay với các nền tảng quản lý bán hàng, nhiều ngân hàng số đang đẩy mạnh cho vay hộ kinh doanh trên nền tảng số nhờ lợi thế từ hệ sinh thái dữ liệu lớn.

(VNF) - NHNN nhấn mạnh quan điểm xuyên suốt của Đảng, Chính phủ là khuyến khích chuyển đổi nguồn lực vàng trong dân cho phục vụ phát triển kinh tế – xã hội, hạn chế tâm lý găm giữ vàng, chống vàng hóa nền kinh tế, đầu cơ vàng, không sử dụng vàng làm phương tiện thanh toán.

(VNF) - Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) tiếp tục ghi dấu ấn tại Giải thưởng Sao Khuê 2026 khi toàn bộ 6/6 sản phẩm, giải pháp công nghệ tham gia đều được vinh danh ở nhóm lĩnh vực Kinh tế số, Giao dịch số - Công nghệ tài chính và được xếp hạng trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026.

(VNF) - Hàng loạt giao dịch gom cổ phiếu "vua" đã được cổ đông lớn của các nhà băng thực hiện và đăng ký thực hiện trong thời gian qua, với giá trị lên tới vài trăm tỷ đồng, thậm chỉ hơn nghìn tỷ.

(VNF) - Ngân hàng TMCP Phương Đông (OCB) vừa công bố quyết định bổ nhiệm ông Chris Shayan giữ chức vụ Quyền Tổng giám đốc kể từ ngày 01/6/2026.

(VNF) - MB tiếp tục ghi dấu ấn trên hành trình chuyển đổi số với năm sản phẩm, giải pháp công nghệ được vinh danh trong Lễ trao Giải thưởng Sao Khuê 2026 diễn ra vào ngày 28/5 tại Hà Nội. Trong đó, nền tảng ngân hàng số dành cho doanh nghiệp BIZ MBBank lập “hat-trick” ấn tượng với ba giải thưởng dành cho sản phẩm số xuất sắc được xếp hạng trên trên Bản đồ Giải pháp Công nghệ số Việt Nam 2026.

(VNF) - Gần đây, thị trường xuất hiện loại tiền giả polymer mệnh giá 200.000 đồng với thủ đoạn lưu hành ngày càng tinh vi. Người dân cần hết sức cảnh giác.

(VNF) - Theo UBND TP.Huế, phương án thiết kế cầu qua Cồn Hến cần hướng đến tính độc bản, đặc sắc, có tầm vóc; trở thành điểm nhấn kiến trúc mới trên sông Hương, góp phần làm giàu thêm không gian văn hóa, cảnh quan của đô thị Huế.