(VNF) - Nâng Nghị quyết 42 lên thành luật riêng chỉ là “thay vỏ”, điều quan trọng là phải “thay ruột” để khắc phục những bất cập hiện tại, thậm chí là phải sửa các luật khác nếu cần thiết.

Lo xuất hiện khoảng trống khi xử lý nợ xấu

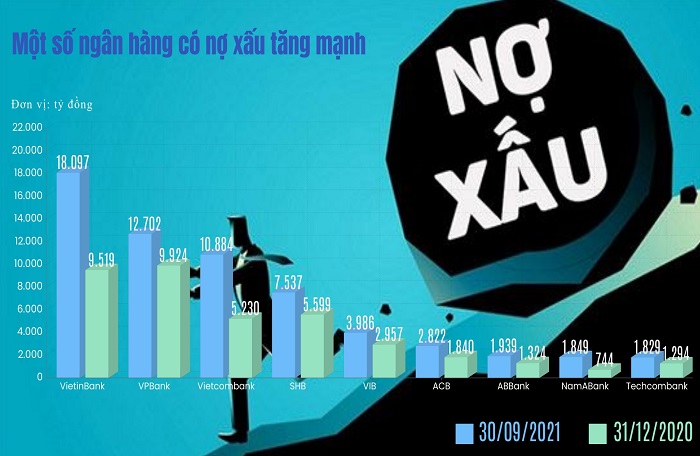

Có tới 70% nhà băng ghi nhận tình trạng nợ xấu gia tăng so với đầu năm, theo số liệu tổng hợp từ báo cáo tài chính của 27 ngân hàng niêm yết. Thậm chí, số dư nợ xấu tại một số ngân hàng đến cuối tháng 9 đã tăng gấp đôi. Như tại VietinBank, ngân hàng này ghi nhận số dư nợ xấu đến cuối tháng 9 lên tới gần 18.100 tỷ đồng, tăng 90% so với đầu năm. Trong khi nợ nhóm 5 (nợ có khả năng mất vốn) giảm 41% thì nợ nhóm 4 (nợ nghi ngờ) lại tăng hơn 7 lần và nợ nhóm 3 (nợ dưới tiêu chuẩn) tăng hơn 57%.

Tình trạng tương tự cũng diễn ra tại Vietcombank khi số dư nợ xấu tăng gấp đôi so với đầu năm, lên hơn 10.880 tỷ đồng. Trong đó, nợ nhóm 3 (nợ dưới chuẩn) cũng tăng hơn gấp đôi và nợ nhóm 5 (nợ có khả năng mất vốn) tăng 45%. Một loạt ngân hàng như NamABank, ACB, ABBank, Techcombank, VIB, SHB, VPBank, MSB, HDBank… đều ghi nhận số dư nợ xấu tăng 2 chữ số lũy kế 9 tháng.

“Nợ xấu tăng mạnh là do tác động của dịch bệnh. Vì vậy, ngân hàng cần tăng trích lập dự phòng, cũng chính là tăng sự thận trọng để đến năm 2022, nếu có các biến số do dịch bệnh thì VietinBank vẫn có bộ đệm dự phòng tốt nhất”, ông Trần Minh Bình, Chủ tịch HĐQT VietinBank, nói về lý do nợ xấu tăng trong 9 tháng năm nay.

Trong bối cảnh Nghị quyết 42 về xử lý nợ xấu sẽ hết hiệu lực vào tháng 8/2022 và dịch bệnh Covid-19 có thể còn ảnh hưởng dai dẳng, việc nợ xấu tăng nhanh và có thể chưa được ghi nhận cũng như trích lập dự phòng đầy đủ là một rủi ro đáng lưu tâm đối với các ngân hàng thương mại. Để đảm bảo hoạt động của các ngân hàng an toàn và thông suốt, Ngân hàng Nhà nước đã có chính sách cho phép các nhà băng được khoanh nợ với các khoản vay chịu ảnh hưởng bởi dịch. Nghị quyết 42 cũng đang phần nào hỗ trợ các ngân hàng trong xử lý nợ xấu.

Số liệu của Công ty Quản lý tài sản của các tổ chức tín dụng (VAMC) cho thấy từ khi Nghị quyết 42 có hiệu lực (15/8/2017) đến cuối tháng 8 năm nay, các tổ chức tín dụng đã xử lý gần 364.100 tỷ đồng nợ xấu thuộc phạm vi cho phép, tương đương mức xử lý bình quân 7.600 tỷ đồng/tháng. So với trước khi có Nghị quyết 42 (giai đoạn 2012-2017), tốc độ xử lý nợ xấu đã tăng hơn 2 lần (hơn 3.600 tỷ đồng/tháng).

Chuyên gia tài chính Cấn Văn Lực cho rằng Chính phủ nên xem xét đề xuất Quốc hội luật hóa Nghị quyết 42 trên cơ sở rà soát, hoàn thiện và hệ thống hóa các quy định pháp luật liên quan. Theo ông Lực, dù Nghị quyết 42 đã mang lại nhiều kết quả tích cực, nhưng đối tượng mới tập trung vào các khoản nợ được hình thành trước khi nghị quyết có hiệu lực (15/8/2017), trong khi dịch Covid-19 đang tác động đến ngành ngân hàng và nợ xấu đang có xu hướng gia tăng.

Còn theo luật sư Trương Thanh Đức, Giám đốc Công ty luật ANVI, trường hợp có thể xây dựng được luật riêng về xử lý nợ xấu là tốt nhất, bằng không, cần tiếp tục kéo dài hiệu lực của Nghị quyết 42. Theo ông Đức, thời gian xây dựng luật riêng về xử lý nợ xấu sẽ phụ thuộc vào độ khó dễ, mức độ đồng thuận và quy trình làm luật. Nếu làm theo quy trình rút gọn, có thể làm trong 1 kỳ.

Tuy nhiên, theo quy trình thì phải làm dự thảo, đưa lên Bộ Tư pháp, lấy ý kiến các bộ, ngành, trình Chính phủ, trình Quốc hội. “Thông thường là không dưới 1 năm vì phải trình qua nhiều cấp và 2 kỳ họp Quốc hội, tuy nhiên, điều này hoàn toàn có thể rút ngắn, phụ thuộc vào sự cần thiết của luật”, ông Đức nhấn mạnh trong bối cảnh chỉ còn khoảng 9 tháng nữa là Nghị quyết 42 hết hiệu lực.

Luật hóa Nghị quyết 42 có tạo ra thay đổi lớn?

Luật sư Trương Thanh Đức cho hay trong trường hợp Nghị quyết 42 được nâng lên thành luật, về nguyên tắc vẫn không có gì thay đổi trong việc xử lý nợ xấu so với hiện nay. “Nâng thành luật chỉ là kỹ thuật, hình thức thể hiện khác, luật mang tính chính thống hơn, đường dài hơn và sẽ không có chuyện hết hạn. Trong khi nghị quyết thường chỉ áp dụng trong thời gian ngắn, mang tính thí điểm”, ông Đức chia sẻ.

Về những vướng mắc đang gặp phải khi xử lý nợ xấu theo Nghị quyết 42, ông Đức cho rằng điều này không phải do nghị quyết có giá trị dưới luật mà là do xung đột giữa các quy định trong các luật, cũng giống như việc nhiều bộ luật hiện nay tồn tại các mâu thuẫn. “Cần khẳng định nghị quyết của Quốc hội có giá trị ngang luật, không phải vì là nghị quyết mà không thể giải quyết được; trường hợp xây dựng thành luật nếu không sửa đổi, bổ sung các quy định thì cũng sẽ phát sinh những mâu thuẫn với luật khác”, ông Đức nói.

Tuy vậy, Giám đốc Công ty luật ANVI cho rằng nếu Nghị quyết 42 được nâng lên thành luật, các quy định sẽ được nâng cấp, hoàn thiện hơn, khắc phục các tồn tại hiện có, thậm chí có thể sửa một số luật hiện hành nếu có mâu thuẫn, tương tự như nhiều bộ luật khác đều phải trải qua nhiều lần bổ sung và sửa đổi. Ông Đức cũng cho rằng nếu có thể thông qua luật riêng về xử lý nợ xấu, các tổ chức tín dụng có thể áp dụng ngay mà không cần nghị định, thông tư hướng dẫn, vì đây là luật chuyên ngành.

Góp ý về vấn đề cần làm rõ nhất nếu xây dựng luật riêng về xử lý nợ xấu, vị luật sư cho biết cần chỉnh sửa quy định về thu giữ, xử lý tài sản đảm bảo. “Về nguyên tắc, chỉ cơ quan có quyền lực, có bản án, mới được cưỡng chế, thu giữ tài sản. Phía ngân hàng muốn thu hồi tài sản đảm bảo phải có sự chấp thuận của chủ sở hữu tài sản hoặc quyết định của tòa án”, ông Đức nhấn mạnh và cho rằng cần có quy định cụ thể về hoạt động này, tránh trường hợp phát sinh nhiều tranh chấp trong hoạt động thu giữ tài sản đảm bảo của các ngân hàng như thời gian qua.

“Nếu nâng lên thành luật, điều quan trọng nhất của luật là phải công bằng. Cùng là hoạt động cho vay mà ngân hàng được thu giữ tài sản đảm bảo còn các loại hình khác không được thu giữ là không công bằng”, ông nói.

Bày tỏ thêm góc nhìn, đại diện của Hiệp hội Ngân hàng Việt Nam (VNBA) cho rằng các quy định tại Nghị quyết 42 mới mang tính khuyến khích khách hàng tự nguyện giao tài sản, nên trong một số trường hợp ngân hàng vẫn bị giới hạn quyền thu giữ tài sản để xử lý nợ. Ngoài ra, còn có những khó khăn liên quan vấn đề thuế khi thực hiện thanh lý tài sản đảm bảo… Lãnh đạo VNBA đánh giá Nghị quyết 42 mới chỉ mang tính chất thí điểm và sau hơn 4 năm đã phát sinh một số bất cập, trong khi đó, dịch bệnh Covid-19 chưa thể được khống chế nhanh chóng, vì vậy, việc tiếp tục có quy định riêng về xử lý nợ xấu là cần thiết.

(VNF) - Ngân hàng Phương Đông (OCB) vừa triển khai sản phẩm cấp tín dụng dành cho phân khúc doanh nghiệp siêu nhỏ (MSME), đồng thời hướng đến hỗ trợ nhóm khách hàng chuyển đổi từ hộ kinh doanh lên doanh nghiệp, giúp quá trình tiếp cận vốn trở nên thuận tiện và dễ dàng hơn.

(VNF) - Ngân hàng TMCP Sài Gòn - Hà Nội (SHB) vừa công bố triển khai chào bán 30 triệu trái phiếu đợt 1/2026 ra công chúng với tổng giá trị 3.000 tỷ đồng.

(VNF) - Bộ Công an và NHNN ký quy chế phối hợp phòng, chống lừa đảo trực tuyến. Trên cơ sở thống nhất với NHNN, Bộ Công an ban hành Quyết định thành lập Tổ Công tác phòng, chống lừa đảo trực tuyến.

(VNF) - Để giải quyết áp lực thiếu hụt vốn và đáp ứng nhu cầu tín dụng, các ngân hàng đang đẩy mạnh phát hành trái phiếu với mức lãi suất hấp dẫn lên tới 9%/năm, bỏ xa mặt bằng lãi suất tiết kiệm.

(VNF) - Sự phát triển mạnh mẽ của thương mại điện tử và các nền tảng bán hàng trực tuyến đang mở ra những cơ hội tăng trưởng mới cho doanh nghiệp, hộ kinh doanh và cộng đồng nhà bán hàng tại Việt Nam. Trong bối cảnh đó, việc xây dựng các giải pháp tài chính phù hợp với nhu cầu của nền kinh tế số ngày càng trở thành yêu cầu quan trọng đối với các tổ chức tài chính.

(VNF) - Nhiều ngân hàng chủ động đa dạng hóa nguồn vốn bằng việc xây dựng hệ sinh thái tài chính, nâng cao chất lượng dịch vụ, thúc đẩy ngân hàng số, đẩy mạnh phát hành trái phiếu, chứng chỉ tiền gửi...

(VNF) - Ngày 22/6, tại Hà Nội, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) đã tham gia Lễ ký kết Biên bản phối hợp Tổ chức vận hành Sàn giao dịch Các-bon trong nước giữa các cơ quan quản lý và các thành viên thị trường để tổ chức vận hành sàn giao dịch các-bon trong nước.

(VNF) - Theo Thông tư 25, các ngân hàng, chi nhánh ngân hàng nước ngoài sẽ chính thức được nâng tỷ lệ tối đa nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn lên 40% kể từ tháng 7 tới.

(VNF) - Trả lời phỏng vấn trên kênh truyền hình tài chính danh tiếng CNBC, Tổng giám đốc Techcombank Jens Lottner, nhận định dù chịu áp lực lạm phát và biến động khó lường của thị trường năng lượng toàn cầu, kinh tế Việt Nam vẫn giữ vững đà tăng trưởng. Lãnh đạo Techcombank nhấn mạnh, các đầu tàu kinh tế và khối doanh nghiệp lớn tại Việt Nam hiện chưa ghi nhận ảnh hưởng rõ rệt, đồng thời vẫn kiên định với các kế hoạch đầu tư dài hạn.

(VNF) - Tại lễ trao giải Vietnam Awards 2026, Ngân hàng TMCP Sài Gòn – Hà Nội (SHB) được The Asian Banker – tổ chức đánh giá và xếp hạng uy tín hàng đầu trong lĩnh vực tài chính ngân hàng tại châu Á – trao tặng giải thưởng “Best Merchant Service” (Category Micro-Merchant).

(VNF) - Trong bối cảnh biên lãi ròng (NIM) chịu áp lực do chi phí huy động vốn tăng cao và cạnh tranh tín dụng gay gắt khiến lợi nhuận từ mảng kinh doanh lõi bị bào mòn, nhiều ngân hàng đang đẩy mạnh chiến lược đa dạng hóa nguồn thu, đặc biệt là thu nhập ngoài lãi.

(VNF) - Lãi suất cho vay trong tháng 5 được điều chỉnh tăng, giảm trái chiều giữa các ngân hàng. Trong khi một số nhà băng giảm lãi suất cho vay thì nhiều ngân hàng khác lại tăng.

(VNF) - Theo công bố mới nhất, cổ đông KienlongBank đón nhận tin vui với kế hoạch chi trả cổ tức của Ngân hàng theo tỷ lệ 29,5% ngay đầu tháng 7/2026. Đồng thời, tháng 7 cũng đánh dấu cột mốc cổ phiếu KLB có thời gian niêm yết 06 tháng trên HoSE kể từ ngày giao dịch đầu tiên 15/01/2026, đủ điều kiện cấp margin.

(VNF) - Một ngân hàng vừa tăng mạnh lãi suất cơ sở lên tới 9,5-12,3%/năm. Trong bối cảnh lãi suất huy động còn bám đỉnh thì lãi suất cho vay chưa có hy vọng giảm.

(VNF) - Việc dùng nguồn vốn ngắn hạn để tài trợ cho các khoản vay trung - dài hạn khiến ngân hàng đứng trước áp lực bảo đảm thanh khoản cho các nghĩa vụ thanh toán ngắn hạn. Tình trạng mất cân đối này đã tồn tại từ lâu và khó được khỏa lấp sớm.

(VNF) - Báo cáo dự báo kết quả kinh doanh (KQKD) quý II và cả năm 2026 do Khối Nghiên cứu của Công ty Chứng khoán Vietcombank (VCBS Research) vừa công bố cho thấy bức tranh lợi nhuận ngành ngân hàng tiếp tục có sự phân hóa sâu sắc giữa các nhà băng.

(VNF) - Chu kỳ lãi suất thấp kéo dài dường như đã đi qua. Trong bối cảnh nhu cầu vốn tăng mạnh và hệ thống ngân hàng tiếp tục là nguồn cung vốn chủ lực, câu hỏi đặt ra là mặt bằng lãi suất sẽ được quyết định bởi chính sách điều hành hay bởi sự khan hiếm của vốn trong nền kinh tế.

(VNF) - Theo chuyên gia tài chính ngân hàng Lê Hoài Ân, việc nới tỷ lệ vốn ngắn hạn cho vay trung dài hạn chỉ là giải pháp tình thế để hỗ trợ tăng trưởng. Về dài hạn, nền kinh tế vẫn cần phát triển mạnh hơn thị trường trái phiếu doanh nghiệp, quỹ hưu trí, bảo hiểm, quỹ đầu tư hạ tầng và các kênh vốn dài hạn khác.

(VNF) - Ngày 19/6, tại TP. Đà Nẵng, UBND thành phố Đà Nẵng phối hợp với Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) tổ chức Lễ ra mắt mô hình thí điểm Kiosk thông minh và Hệ thống xác thực, cấp bản sao số tài liệu điện tử (Trạm dịch vụ công số) trên địa bàn thành phố. Sự kiện đánh dấu bước phát triển mới trong tiến trình chuyển đổi số, hiện đại hóa nền hành chính công, góp phần nâng cao hiệu quả phục vụ người dân và doanh nghiệp.

(VNF) - FiinRatings, đối tác chiến lược của S&P Global Ratings vừa chính thức công bố duy trì xếp hạng tín nhiệm dài hạn của Ngân hàng TMCP Nam Á (Nam A Bank, HoSE: NAB) ở mức "A-" với triển vọng "ổn định". Kết quả này phản ánh đà tăng trưởng tích cực, năng lực quản trị chi phí vượt trội và bộ đệm vốn vững chắc của nhà băng này trong năm qua.

(VNF) - Tính năng Bảo lãnh Online trên ngân hàng số SeANet cho phép doanh nghiệp thực hiện nhiều loại giao dịch bảo lãnh hoàn toàn trực tuyến, đồng thời được hưởng các chính sách ưu đãi phí đến hết năm 2026.

(VNF) - Ngân hàng Phương Đông (OCB) vừa triển khai sản phẩm cấp tín dụng dành cho phân khúc doanh nghiệp siêu nhỏ (MSME), đồng thời hướng đến hỗ trợ nhóm khách hàng chuyển đổi từ hộ kinh doanh lên doanh nghiệp, giúp quá trình tiếp cận vốn trở nên thuận tiện và dễ dàng hơn.

(VNF) - Khu công nghiệp Hoàng Mai 1 là một trong những khu công nghiệp trọng điểm thuộc Khu kinh tế Đông Nam, nằm trên địa bàn phường Hoàng Mai, tỉnh Nghệ An. Đây là một trọng điểm trong vùng trong điểm công nghiệp Nam Thanh - Bắc Nghệ với nhiều lợi thế cảng biển, đường cao tốc, kết nối liên vùng