Bảo hiểm nhân thọ: Cắt giảm chi phí, tăng quyền lợi cho khách

Xuân Thạch -

15/05/2025 12:00 (GMT+7)

(VNF) - Ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam cho rằng, quy định mới của Luật rất mở, sẽ mang lại lợi ích cho cả khách hàng và doanh nghiệp bảo hiểm (DNBH)

TIN LIÊN QUAN

- Ông lớn ngân hàng rót nghìn tỷ, tham vọng chia lại thị phần bảo hiểm 08/05/2025 10:00

Nhiều thay đổi doanh nghiệp phải áp dụng từ 1/7

Mới đây, ngày 12/5 bảo hiểm Prudential Việt Nam đã cho ra mắt sản phẩm mới, bảo hiểm liên kết chung Pru – Bảo vệ tối đa.

Theo đại diện của Prudential Việt Nam, Pru – Bảo vệ tối đa được đưa ra thị trường trong bối cảnh các công ty bảo hiểm nhân họ phải tuân thủ quy định của Luật kinh doanh bảo hiểm 2022, cụ thể theo thông tư số 67/2023 từ ngày 1/7.

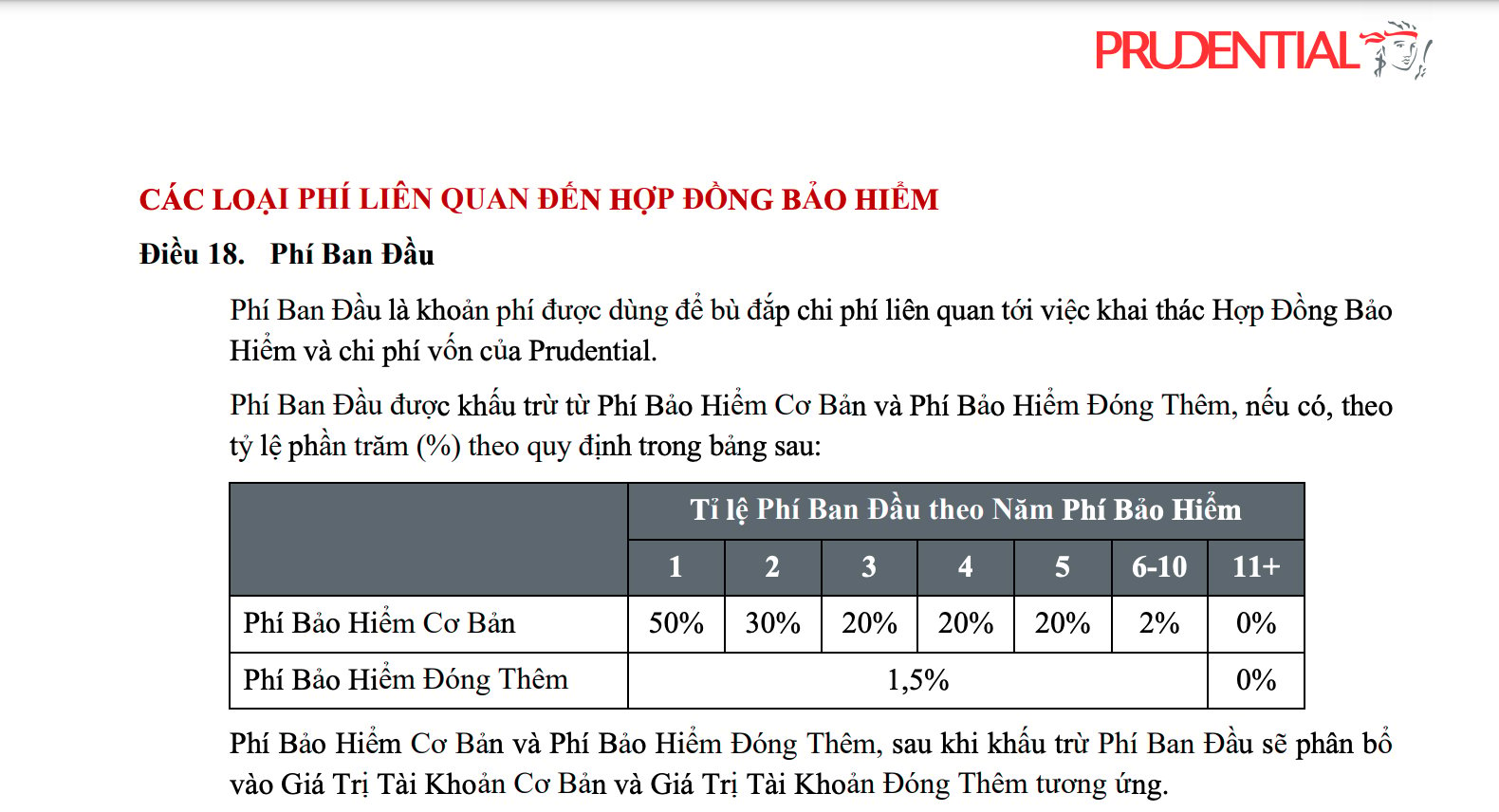

Vị đại diện này cho biết, sản phẩm này có sự khác biệt cơ bản so với các sản phẩm cũ ở hai điểm sau. Thứ nhất, phí bảo hiểm ban đầu giảm theo quy định xuống còn cao nhất 50% trong năm đầu tiên, 30% từ năm thứ hai, 20% ở các năm thứ 3,4,5 … từ năm thứ 11 trở đi, mức phí này bằng 0%.

Thứ hai, quyền lợi bảo hiểm rủi ro sản phẩm chính chỉ bao gồm tử vong và thương tật toàn bộ vĩnh viễn.

“Đây là những thay đổi nhằm giúp cho khách hàng tối đa được giá trị bảo vệ trên từng đồng phí đóng vào”, đại diện Prudential Việt Nam nói thêm.

Trước đó, vào tháng 2/2025, “ông lớn” Bảo Việt cũng đã cho ra mắt sản phẩm bảo hiểm liên kết chung An tâm Hoạch định và An Khang như ý với nhiều quyền lợi “ưu việt”, tổng số tiền bảo vệ có thể lên đến 1 triệu USD (khoảng 25 tỷ VNĐ).

Cũng tương tự như các sản phẩm bảo hiểm nhân thọ sẽ phải thay đổi từ 1/7, hai dòng sản phẩm nên trên của Bảo Việt cũng đã điều chỉnh hạ mức phí ban đầu còn tối đa 50% và thay đổi quyền lợi bảo hiểm rủi ro chỉ còn tử vong và thương tật toàn bộ vĩnh viễn.

Theo một vị chuyên gia bảo hiểm nhân thọ, đáng chú ý nhất trong những thay đổi của sản phẩm bảo hiểm sắp tới là việc giảm phí ban đầu.

Vị này cho biết, phí ban đầu là khoản chi phí đầu tiên được trực tiếp khấu trừ từ tiền đóng bảo hiểm của người tham gia (bao gồm phí bảo hiểm định kỳ và phí bảo hiểm đóng thêm nếu có). Phí này thường khá cao ở những năm đầu tham gia, sau đó sẽ giảm dần qua từng năm tiếp theo.

"Với các sản phẩm bảo hiểm liên kết đầu tư cũ, phí ban đầu của một số DNBH có thể lên đến 90% năm đầu tiên, 80% năm thứ hai và giảm dần. Đây là nguyên nhân khiến cho giá trị tài khoản hợp đồng bảo hiểm rất thấp trong các năm đầu", vị chuyên gia nêu vấn đề.

Ông Ngô Trung Dũng, Phó Tổng thư ký Hiệp hội Bảo hiểm Việt Nam (IAV) cho biết, ngoài những thay đổi nêu trên, một số quy định mới khác của ngành bảo hiểm đã và sắp được DNBH triển khai theo quy định của Luật.

Cụ thể, cuối năm 2024 quy định việc bắt buộc ghi âm một số nội dung liên quan đến tư vấn sản phẩm bảo hiểm liên kết đầu tư đã được các DNBH đồng loạt thực hiện.

Tới đây, quy định mở rộng đối tượng, quyền lợi có thể được bảo hiểm cũng được triển khai. Theo quy định mới, đối tượng chỉ cần tồn tại ở thời điểm giao kết hợp đồng bảo hiểm (trước đây phải đủ cả hai điều kiện). Mở rộng người được bảo hiểm có văn bản uỷ quyền cho người khác được mua bảo hiểm sức khoẻ cho mình.

Bên cạnh đó, quy định tạo điều kiện cho các DNBH chủ động xây dựng hợp đồng bảo hiểm, định phí bảo hiểm, cơ quan quản nhà nước sẽ duyệt cơ sở tính phí.

Ngoài ra, quy định cụ thể về các tài liệu cụ thể có trong hợp đồng BHNT và những nội dung bắt buộc phải có, quy định về bán bảo hiểm liên kết đơn vị qua kênh ngân hàng.

“Trước đây, trong các hợp đồng bảo hiểm có quy định, các doanh nghiệp có thể tự đưa vào, nhưng nay đã được Luật hoá”, ông Dũng cho hay.

Cả khách hàng và DNBH được lợi

Vị chuyên gia bảo hiểm nhân thọ thông tin thêm, số tiền khấu trừ phí ban đầu sẽ được DNBH chi trả các chi phí liên quan đến việc khởi tạo hợp đồng bảo hiểm và quản lý hoạt động của công ty bảo hiểm.

Ngoài ra, chi trả hoa hồng cho nhân viên, chi phí giám định sức khỏe,chi phí thuê mặt bằng... và để đảm bảo chi trả quyền lợi cho khách hàng.

"Việc phí ban đầu giảm sẽ giúp cho số tiền còn lại được phân bổ vào tài khoản của khách hàng tăng thêm, tối ưu số phí, gia tăng được tích luỹ, khách hàng được hưởng lợi", vị chuyên gia nhấn mạnh.

Đồng quan điểm, đại diện Hiệp hội Bảo hiểm Việt Nam cũng đánh giá, việc các DNBH có những thay đổi sản phẩm để tuân thủ quy định của Luật sẽ giúp cả khách hàng và công ty bảo hiểm được hưởng lợi.

Ông Dũng nhận định, ngoài giảm phí ban đầu, việc mở rộng đối tượng tham gia bảo hiểm, bổ sung thêm hai đối tượng gồm bên có quyền lợi về mặt tài chính và bên sử dụng lao động là rất mở. Trước đây, người có thể được bảo hiểm phải có quan hệ huyết thống, vợ chồng, người có quan hệ nuôi dưỡng, cấp dưỡng…hoặc có quyền lợi được bảo hiểm khác nhưng quy định chưa cụ thể

“Theo quy định mới, có nghĩa là phía bên ngân hàng cho khách hàng vay, họ hoàn toàn có quyền mua bảo hiểm cho người đi vay, hoặc chủ sử dụng lao động có quyền mua bảo hiểm cho người lao động”, ông Dũng khẳng định.

Theo ông Dũng, tại thị trường bảo hiểm các nước phát triển, họ tận dụng việc này một cách tối đa, chủ doanh nghiệp mua bảo hiểm cho người lao động, cho tất cả nhân viên, không may xảy ra rủi ro thì được bảo hiểm bồi thường. Và doanh nghiệp dùng số tiền đó chi trả cho người nhân viên. Chưa kể, DN được giảm thuế, được tính vào chi phí hợp lý khi quyết toán thuế.

Ông Dũng cũng cho hay, liên quan đến việc người tham gia bảo hiểm chấp nhận bằng văn bản cho người khác mua bảo hiểm cho mình. Trước đây, giả sử một người nếu muốn tặng bảo hiểm cho một đứa trẻ khó khăn rất khó thực hiện nhưng nay với quy định mới, chỉ cần sự đồng ý bằng văn bản là hoàn toàn có thể tặng bảo hiểm cho những người yếu thế.

“Quy định này tạo thêm cơ hội cho người dân tiếp cận được bảo hiểm”, ông Dũng nói lợi ích.

Một điểm mở nữa ông Dũng thông tin đó là quy định mới đề cập đến việc chỉ cần tồn tại quyền lợi có thể được bảo hiểm tại thời điểm giao kết hợp đồng bảo hiểm, không đề cập đến quyền lợi được bảo hiểm phải tồn tại ở thời điểm xảy ra sự kiện bảo hiểm. Trước đây cần phải cả đủ 2 điều kiện.

Điều này giúp cho rất nhiều trường hợp, ví dụ như hai vợ chồng mua bảo hiểm cho nhau, thời điểm mua bảo hiểm vẫn tồn tại quan hệ hôn nhân, nhưng khi xảy ra sự kiện bảo hiểm, nhiều người đã chấm dứt quan hệ hôn nhân (ly dị), để nhận quyền lợi thì trước đó phải có sự chuyển giao hợp đồng.

“Nay, chỉ cần tồn tại quyền lợi tại thời điểm giao kết, khi xảy ra sự kiện bảo hiểm lúc đó kể cả đã ly hôn, hợp đồng bảo hiểm vẫn có hiệu lực và DNBH có trách nhiệm chi trả theo quy định tại hợp đồng đã giao kết”, ông Ngô Trung Dũng chia sẻ thêm.

Bảng minh hoạ bảo hiểm không chính xác: Hợp đồng có bị vô hiệu?

Tài chính tiêu dùng

(VNF) - Chuyên gia cho rằng, bảng minh hoạ bảo hiểm là một phần không thể thiếu của hợp đồng. Do đó, trường hợp DNBH cung cấp không chính xác thông tin của tài liệu này đến với khách hàng có thể phải tư vấn lại hoặc hợp đồng bảo hiểm vô hiệu một phần

TIN LIÊN QUAN

Cùng chuyên mục

Tin khác

MULTIMEDIA

Khảo sát dự án Metropoli5 của Vietradico sau nhiều năm quây tôn

(VNF) - Dự án Metropoli5 của Vietradico tại Nam An Khánh mới đây đã bắt đầu chuyển động sau nhiều năm quây tôn.