Chính sách tiền tệ 2024: Kỳ vọng giảm lãi suất cho vay dù đang ở mức thấp kỷ lục

Quế Anh -

09/02/2024 14:47 (GMT+7)

“Hiện lãi suất huy động bình quân của các ngân hàng thương mại với các giao dịch mới phát sinh là 3,9%/năm; còn lãi suất cho vay bình quân cho các giao dịch mới phát sinh là 6,7%/năm. Đây là mức thấp kỷ lục nhiều năm qua nhưng Ngân hàng Nhà nước (NHNN) vẫn mong muốn các ngân hàng thương mại tiếp tục giảm lãi suất cho vay trong năm 2024”, ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ Ngân hàng Nhà nước chia sẻ.

Mục tiêu tăng trưởng tín dụng 15% năm 2024

Chia sẻ với báo chí mới đây, Phó Thống đốc thường trực NHNN Đào Minh Tú cho biết, năm 2024, triển vọng kinh tế toàn cầu và thị trường quốc tế tiếp tục diễn biến phức tạp. Trong nước, nền kinh tế dự kiến vẫn đối mặt với nhiều khó khăn, thách thức. Trong bối cảnh đó, NHNN tập trung vào một số định hướng, giải pháp trọng tâm nhằm góp phần ổn định kinh tế vĩ mô, hạn chế biến động tỷ giá, ổn định giá trị đồng tiền, kiểm soát nợ xấu.

Trong năm 2024, NHNN tiếp tục theo dõi sát diễn biến, tình hình kinh tế thế giới, trong nước để điều hành chủ động, linh hoạt, đồng bộ các công cụ chính sách tiền tệ, phối hợp hài hòa, chặt chẽ với các chính sách kinh tế vĩ mô khác nhằm hỗ trợ tăng trưởng kinh tế gắn với kiểm soát lạm phát, góp phần ổn định kinh tế vĩ mô, thị trường tiền tệ, ngoại hối và hệ thống ngân hàng.

Ảnh minh họa

Đồng thời, điều hành lãi suất phù hợp với diễn biến thị trường, kinh tế vĩ mô, lạm phát và mục tiêu chính sách tiền tệ; khuyến khích các tổ chức tín dụng (TCTD) tiết giảm chi phí, đơn giản hóa thủ tục cấp tín dụng, tăng cường ứng dụng công nghệ và chuyển đổi số vào quy trình cấp tín dụng, phấn đấu giảm mặt bằng lãi suất cho vay nhằm hỗ trợ nền kinh tế. Điều hành tỷ giá linh hoạt nhằm ổn định thị trường ngoại tệ, góp phần ổn định kinh tế vĩ mô.

‘Định hướng tăng trưởng tín dụng năm 2024 khoảng 15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế. Tuy nhiên NHNN có thể đặt mục tiêu cao hơn 15%, thậm chí 16% nếu như nền kinh tế, doanh nghiệp cần tín dụng" – Phó Thống đốc NHNN Đào Minh Tú cho biết.

Phấn đấu tiếp tục giảm lãi suất cho vay

Ông Phạm Chí Quang - Vụ trưởng Vụ Chính sách tiền tệ, NHNN đánh giá khó khăn của năm 2023 vẫn sẽ tiếp tục cho đến năm 2024.

“Nhìn vào các yếu tố tăng trưởng vĩ mô, ngay từ đầu năm, NHNN định hướng tăng trưởng tín dụng đến 15% và cấp hết 1 lần cho các ngân hàng thương mại, giúp cho nền kinh tế tăng trưởng ngay từ đầu năm. Quyết định này của NHNN là giải pháp rất quyết liệt, sáng tạo trong việc thúc đẩy nhu cầu hợp pháp của nền kinh tế" - ông Quang nhấn mạnh.

Lý giải nguyên nhân lãi suất huy động và lãi suất cho vay giảm chưa đồng tốc, ông Phạm Chí Quang cho biết, trong cấu trúc bảng cân đối tài sản, có đến 80% là nguồn vốn huy động ngắn hạn nhưng có đến 50% dư nợ cho vay của các ngân hàng là trung và dài hạn. Vì vậy lãi suất cho vay giảm có độ trễ hơn lãi suất huy động. Hiện lãi suất huy động bình quân của các ngân hàng thương mại với các giao dịch mới phát sinh là 3,9%/năm; còn lãi suất cho vay bình quân cho các giao dịch mới phát sinh là 6,7%/năm.

Phó Thống đốc Đào Minh Tú cho biết, mặt bằng lãi suất hiện nay đã rất thấp, thấp hơn nhiều so với nhiều năm trở lại đây. Tuy nhiên, nếu giảm được sẽ tiếp tục giảm để hỗ trợ nền kinh tế.

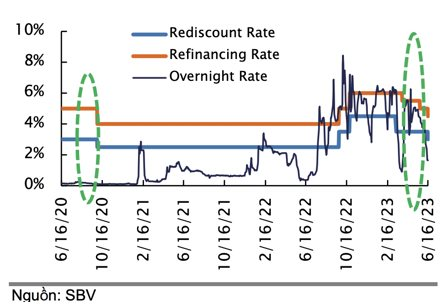

4 lần giảm lãi suất điều hành của NHNN trong năm 2023.

PGS.TS Phạm Mạnh Hùng, Phó Viện trưởng Viện Nghiên cứu Khoa học ngân hàng - Học viện Ngân hàng nhận định: Hiện mặt bằng lãi suất huy động đang ở mức thấp kỷ lục, nếu giảm thêm có thể khiến dòng vốn huy động chảy sang các kênh đầu tư khác.

Hơn nữa, tín dụng tăng chậm hiện nay có nguyên nhân chính không phải do lãi suất, mà chủ yếu do sức cầu kinh tế yếu. Bài toán đặt ra là việc đẩy mạnh chính sách tài khóa và giảm hơn nữa lãi suất cho vay, không phải hạ thêm lãi suất huy động.

Trong bối cảnh hiện nay, xác suất tăng lãi suất trở lại khá thấp, bởi các ngân hàng thương mại đều thừa thanh khoản, lạm phát được kiểm soát và FED nhiều khả năng sẽ hạ lãi suất. Tuy nhiên, dư địa tiếp tục giảm lãi suất còn khá ít vì với mức lãi suất huy động và mục tiêu kiểm soát lạm phát từ 4 - 4,5% trong năm 2024, ngành ngân hàng cần đảm bảo chỉ tiêu về lãi suất thực dương, cũng như để giảm các áp lực về tỷ giá. Theo nhiều dự báo, NHNN có thể sẽ duy trì lãi suất chính sách ổn định ở mức 4,5% trong năm 2024.

Điều hành chủ động, linh hoạt, đồng bộ các công cụ chính sách

Chia sẻ về phương hướng, nhiệm vụ hoạt động ngân hàng năm 2024, Phó Thống đốc Đào Minh Tú cho biết, NHNN sẽ tập trung vào một số định hướng, giải pháp trọng tâm sau:

Một là, theo dõi sát diễn biến, tình hình kinh tế thế giới, trong nước để điều hành chủ động, linh hoạt, đồng bộ các công cụ chính sách tiền tệ, phối hợp hài hòa, chặt chẽ với các chính sách kinh tế vĩ mô khác nhằm hỗ trợ tăng trưởng kinh tế gắn với kiểm soát lạm phát, góp phần ổn định kinh tế vĩ mô, thị trường tiền tệ, ngoại hối và hệ thống ngân hàng.

Điều hành lãi suất phù hợp với diễn biến thị trường, kinh tế vĩ mô, lạm phát và mục tiêu chính sách tiền tệ; khuyến khích các TCTD tiết giảm chi phí, đơn giản hóa thủ tục cấp tín dụng, tăng cường ứng dụng công nghệ và chuyển đổi số vào quy trình cấp tín dụng, phấn đấu giảm mặt bằng lãi suất cho vay nhằm hỗ trợ nền kinh tế.

Điều hành tỷ giá linh hoạt nhằm ổn định thị trường ngoại tệ, góp phần ổn định kinh tế vĩ mô.

Hai là, điều hành tín dụng chủ động, linh hoạt, phù hợp với diễn biến kinh tế vĩ mô, lạm phát, đáp ứng nhu cầu vốn cho nền kinh tế. Định hướng tăng trưởng tín dụng năm 2024 khoảng 15%, có điều chỉnh phù hợp với diễn biến, tình hình thực tế.

Phó Thống đốc Đào Minh Tú cũng cho biết, NHNN đã có văn bản về tăng trưởng tín dụng năm 2024 gửi các TCTD. Tại văn bản này, NHNN giao hết toàn bộ chỉ tiêu tăng trưởng tín dụng định hướng 15% cho các TCTD.

Tiếp tục chỉ đạo các TCTD hướng tín dụng vào các lĩnh vực sản xuất kinh doanh, lĩnh vực ưu tiên và các động lực tăng trưởng (đầu tư, tiêu dùng, xuất khẩu) theo chủ trương của Chính phủ; kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro.

Tiếp tục đẩy mạnh triển khai các nhiệm vụ được giao của ngành ngân hàng tại các Chương trình mục tiêu Quốc gia. Tạo điều kiện thuận lợi cho doanh nghiệp và người dân tiếp cận vốn tín dụng ngân hàng, tháo gỡ và thúc đẩy mở rộng tín dụng tiêu dùng đi đôi với an toàn, lành mạnh, góp phần hạn chế “tín dụng đen”.

Ba là, tiếp tục triển khai quyết liệt, hiệu quả Đề án Cơ cấu lại hệ thống các TCTD gắn với xử lý nợ xấu giai đoạn 2021-2025; tập trung thực hiện có hiệu quả phương án xử lý các TCTD yếu kém. Chỉ đạo các TCTD đẩy mạnh công tác xử lý, thu hồi nợ xấu; phấn đấu năm 2024 tỷ lệ nợ xấu nội bảng (không bao gồm các NHTM yếu kém) dưới 3%.

Tích cực đổi mới, tăng cường hiệu lực, hiệu quả công tác thanh tra, kiểm tra, giám sát ngành Ngân hàng; thanh tra có trọng tâm, trọng điểm, các lĩnh vực tiềm ẩn rủi ro nhằm ngăn chặn, phát hiện và xử lý nghiêm các rủi ro, tồn tại và sai phạm của TCTD, góp phần bảo đảm an ninh, kỷ luật trên thị trường tiền tệ, ngân hàng.

Bốn là, tiếp tục đẩy mạnh chuyển đổi số trong hoạt động ngân hàng và hoạt động thanh toán không dùng tiền mặt, đáp ứng yêu cầu đối với các mô hình kinh doanh và sản phẩm dịch vụ mới trên nền tảng công nghệ thông tin, ngân hàng số, thanh toán số. Tăng cường bảo đảm an ninh, an toàn trong hoạt động thanh toán và chuyển đổi số.

Cuối cùng, tiếp tục hoàn thiện thể chế pháp luật ngân hàng nhằm tạo cơ sở pháp lý đồng bộ, thuận lợi cho điều hành chính sách tiền tệ và hoạt động ngân hàng. Tiếp tục phối hợp với các cơ quan của Quốc hội hoàn thiện hồ sơ dự án Luật Các tổ chức tín dụng (sửa đổi) trình Quốc hội tại kỳ họp gần nhất. Xây dựng, trình ban hành/ban hành các văn bản quy phạm pháp luật quy định chi tiết sau khi Luật các TCTD (sửa đổi) được ban hành.

(VNF) - Theo các chuyên gia, vấn đề của nền kinh tế Việt Nam hiện nay không nằm ở việc thiếu vốn hay thiếu thanh khoản. Ngược lại, lượng tiền trong hệ thống vẫn rất lớn, nhưng dòng vốn đang luân chuyển chậm hơn và chưa tìm được điểm đến đủ hấp dẫn.

(VNF) - Ngày 11/6/2026, tại Hà Nội, VietinBank được The Asian Banker trao tặng giải thưởng Ngân hàng SME tốt nhất Việt Nam 2026, đánh dấu lần thứ 6 liên tiếp Ngân hàng được ghi nhận ở hạng mục giải thưởng uy tín này.

(VNF) - Ngân hàng Phương Đông (OCB) vừa nhận giải thưởng “Best API and Open Banking Technology Initiative in Vietnam” (Sáng kiến API và Open Banking Xuất sắc tại Việt Nam) do The Asian Banker công bố, đồng thời tiếp tục góp mặt trong Top 50 Doanh nghiệp Phát triển Bền vững 2026 (CSA) tại hai hạng mục “Dẫn dắt Đa dạng, Công bằng và Hòa nhập” và “Tinh thần Lãnh đạo ESG”.

(VNF) - Dù tăng trưởng tín dụng vẫn duy trì đà tăng trong những tháng đầu năm nhưng hệ thống ngân hàng lại ghi nhận tình trạng thanh khoản căng thẳng và mặt bằng lãi suất có xu hướng nhích lên. Đây là biểu hiện của một “nghịch lý dòng tiền” khi tín dụng tăng nhưng vòng quay tiền trong nền kinh tế chậm lại, khiến khả năng hấp thụ vốn chưa theo kịp nhu cầu cung ứng.

(VNF) - Lãi suất liên ngân hàng giảm xuống 4,9%/năm sau khi tăng vọt 9,35%/năm ở phiên đầu tuần, trong bối cảnh NHNN liên tiếp hút ròng hàng nghìn tỷ đồng.

(VNF) - Ngày 11/6/2026 tại TP. Hồ Chí Minh, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BIDV) chính thức ra mắt Chi nhánh FDI I - đánh dấu bước tiến chiến lược trong hành trình chuyên môn hóa dịch vụ tài chính dành riêng cho khối doanh nghiệp có vốn đầu tư nước ngoài (FDI) trong bối cảnh Việt Nam trở thành điểm đến hấp dẫn của các dòng vốn toàn cầu.

(VNF) - BVBank có thể sẽ là ngân hàng thứ hai đưa cổ phiếu chào sàn HoSE trong năm 2026, sau khi KienlongBank đã thực hiện thành công hồi tháng 1 đầu năm.

(VNF) - Đồng loạt đưa vào vận hành bộ đôi nền tảng số thế hệ mới gồm MSB Digital Bank và MSB Business Banking, MSB thiết lập một tiêu chuẩn an toàn mới trên thị trường khi xây dựng thành công một “hệ thống phòng thủ công nghệ đa tầng chủ động” chuẩn quốc tế.

(VNF) - Giá USD tự do liên tục đi xuống, thu hẹp khoảng cách đáng kể với giá tại ngân hàng. Giá USD bán ra tại "chợ đen" hiện đã thấp hơn tại các ngân hàng thương mại.

(VNF) - Giới phân tích đánh giá lợi nhuận ngành ngân hàng năm 2026 có triển vọng tích cực dù vẫn chịu nhiều sức ép, đặc biệt liên quan đến NIM và chất lượng tài sản.

(VNF) - Người trẻ hôm nay có quá nhiều thứ để nghĩ đến: công việc, gia đình, “deadline”, những kế hoạch dang dở và hàng loạt quyết định lớn nhỏ nối tiếp nhau mỗi ngày. Trong guồng quay đó, chuyện quản lý tiền nong – chuyển khoản, thanh toán hóa đơn, theo dõi chi tiêu hay nhớ ngày đến hạn thẻ,… dù nhỏ nhưng nếu quản lý không hiệu quả lại có thể gây nhiều phiền toái.

(VNF) - Hà Nội, ngày 08 tháng 06 năm 2026 - Eximbank đang tiếp tục triển khai các nội dung quản trị theo định hướng đã được Đại hội đồng cổ đông (ĐHĐCĐ) thường niên năm 2026 thông qua.

(VNF) - Dự thảo sửa đổi, bổ sung một số điều của luật Ngân hàng Nhà nước, luật Phòng chống rửa tiền bổ sung 15 dấu hiệu đáng ngờ trong lĩnh vực tài sản mã hóa.

(VNF) - Áp lực thanh khoản trong hệ thống ngân hàng vẫn ở mức cao khi chênh lệch giữa tín dụng và huy động lớn. Theo các chuyên gia, mặt bằng lãi suất đến cuối năm khó hạ nhiệt.

(VNF) - Lãi suất liên ngân hàng hạ nhanh, lãi vay qua đêm từ 11% hạ xuống 6,6% sau động thái của Ngân hàng Nhà nước. Chênh lệch giữa tỷ giá USD tự do và ngân hàng được rút ngắn, chỉ còn vài đồng.

(VNF) - Phó Thủ tướng Nguyễn Văn Thắng cho biết thanh toán số từ một lựa chọn mới mẻ, đến nay đã trở thành một nhu cầu thiết yếu của nền kinh tế và xã hội, tiến tới mục tiêu xây dựng hệ sinh thái tài chính toàn diện, hiện đại, an toàn, lấy người dân, doanh nghiệp làm trung tâm phục vụ.

(VNF) - Chính sách điều hành tín dụng mới cho thấy định hướng kiểm soát chặt dòng vốn vào bất động sản nhưng vẫn ưu tiên các lĩnh vực phục vụ tăng trưởng kinh tế và nhu cầu thực.

(VNF) - Ngân hàng đang đẩy mạnh bán đấu giá các khoản nợ xấu, từ những khoản vay tiêu dùng cá nhân chỉ vài chục nghìn đồng đến các khoản nợ doanh nghiệp lên tới hàng nghìn tỷ đồng, phản ánh xu hướng xử lý nợ theo cơ chế thị trường ngày càng rõ nét.

(VNF) - TS. Phạm Xuân Hòe - nguyên Phó Viện trưởng Viện Chiến lược Ngân hàng cho rằng, Việt Nam cần xây dựng một "tấm đệm an toàn" đủ lớn thông qua việc nâng quy mô dự trữ ngoại hối lên mức hàng trăm tỷ USD nhằm tăng khả năng chống chịu trước các cú sốc từ bên ngoài.

(VNF) - Gần đây, thị trường xuất hiện loại tiền giả polymer mệnh giá 200.000 đồng với thủ đoạn lưu hành ngày càng tinh vi. Người dân cần hết sức cảnh giác.

(VNF) - Theo các chuyên gia, vấn đề của nền kinh tế Việt Nam hiện nay không nằm ở việc thiếu vốn hay thiếu thanh khoản. Ngược lại, lượng tiền trong hệ thống vẫn rất lớn, nhưng dòng vốn đang luân chuyển chậm hơn và chưa tìm được điểm đến đủ hấp dẫn.

(VNF) - Sau hơn 5 tháng kể từ ngày khởi công, Sân vận động Hùng Vương, công trình có quy mô 135.000 chỗ ngồi đang bước vào giai đoạn thi công cao điểm. Nhiều hạng mục quan trọng đã dần thành hình, trong khi hàng nghìn kỹ sư, công nhân được huy động làm việc liên tục ngày đêm để bảo đảm tiến độ hoàn thành vào tháng 7/2027.