(VNF) - Sẽ là không bất ngờ nếu như các công ty chứng khoán khoán khuyến nghị “Mua” hoặc “Khả quan” đối với VNM ở thời điểm hiện tại. Nhưng để lựa chọn VNM trở thành cổ phiếu tâm điểm đầu tư cho cả năm 2024 thì đây thực sự là quyết định có phần dũng cảm.

Ảnh minh hoạ

Từng là cổ phiếu blue-chip được yêu thích bậc nhất thị trường bởi cả nhà đầu tư trong nước lẫn nước ngoài nhưng vài năm trở lại đây, giới đầu tư lại tỏ ra khá ngán ngẩm với 2 cổ phiếu trụ cột ngành hàng tiêu dùng nhanh (FMCG) là VNM của Công ty Sữa Việt Nam (Vinamilk) và SAB của Tổng công ty Bia – Rượu – Nước giải khát Việt Nam (Sabeco).

Ngoài việc 2 doanh nghiệp này đều thuộc ngành hàng FMCG thì đây cũng là 2 “ông vua” thị phần ngành sữa và bia tại Việt Nam. Và cả 2 đều nhận được sự quan tâm đặc biệt của tỷ phú Thái Lan Charoen Sirivadhanabhakdi khi hệ sinh thái của vị doanh nhân này sở hữu tới hơn 53% cổ phần Sabeco và hơn 20% cổ phần Vinamilk.

Sự bế tắc trong tăng trưởng doanh thu và lợi nhuận là nguyên nhân quan trọng nhất khiến giá cổ phiếu VNM và SAB không giữ được vị thế từng có. Liệu năm 2024, các cổ phiếu này có “rộng cửa” trở lại?

Sữa ngọt?

Sẽ là không bất ngờ nếu như các công ty chứng khoán khoán khuyến nghị “Mua” hoặc “Khả quan” đối với cổ phiếu VNM ở thời điểm hiện tại. Nhưng để lựa chọn VNM trở thành cổ phiếu tâm điểm đầu tư cho cả năm 2024 thì đây thực sự là quyết định có phần dũng cảm và đáng để nhà đầu tư suy ngẫm. Công ty chứng khoán làm điều này là SSI.

Cụ thể, trong báo cáo chiến lược năm 2024 với thông điệp “Chờ vượt Vũ môn”, SSI đã đưa ra danh sách 18 cổ phiếu khuyến nghị cho năm nay, trong đó, VNM chỉ xếp sau FMC về tiềm năng tăng giá. Theo đó, thị giá VNM được dự báo sẽ tăng 22,4% sau một năm.

SSI tóm gọn lại luận điểm đầu tư VNM ở 4 điểm: (1) Doanh thu và lợi nhuận dự kiến có tăng trưởng trong năm 2024 sau thời gian dài không tăng trưởng (2) Định giá rẻ tương đối so với định giá trong quá khứ và các doanh nghiệp cùng ngành khác (3) Bảng cân đối kế toán lành mạnh (4) Yếu tố thúc đẩy tăng trưởng dài hạn có thể đến từ thị trường mới và hoạt động kinh doanh mới, như thịt bò.

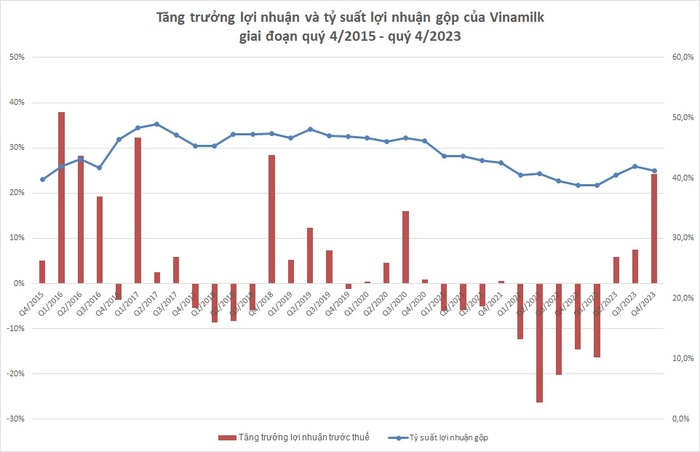

Đi sâu hơn vào yếu tố kết quả kinh doanh, SSI dự báo năm 2024, Vinamilk sẽ đạt tăng trưởng doanh thu thuần 5,6% so với năm 2023. Đặc biệt, tăng trưởng lợi nhuận ròng kỳ vọng đạt 12,1% lên 10.109 tỷ đồng, gần về mức lợi nhuận năm 2021, chủ yếu nhờ biên lợi nhuận gộp cải thiện.

Thống kê của VietnamFinance cho thấy, suốt 9 quý từ quý I/2021 đến quý I/2023, có tới 8 quý Vinamilk ghi nhận lợi nhuận trước thuế suy giảm so với cùng kỳ năm trước đó, trong đó 5 quý liên tiếp từ quý I/2022 đến quý I/2023, mức suy giảm lợi nhuận đều lên đến hai chữ số, dao động trong khoảng 12-26%. Riêng quý IV/2021, lợi nhuận tăng trưởng dương nhưng mức tăng cũng chỉ vỏn vẹn 1%. Đi liền với xu hướng suy giảm lợi nhuận, biên lợi nhuận gộp của Vinamilk cũng duy trì xu hướng đi xuống.

Tuy nhiên, trong 3 quý gần nhất, lợi nhuận của Vinamilk đã quay lại xu hướng tăng. Mức tăng lần lượt là 6% trong quý II/2023, 8% trong quý III/2023 và 24% trong quý IV/2023. Tất nhiên, sự gia tăng này có một phần đến từ nền so sánh thấp cùng kỳ năm trước đó nhưng trên thực tế, biên lợi nhuận gộp của Vinamilk đã phá vỡ xu hướng giảm và cải thiện khá rõ trong 3 quý gần đây.

Khá tương đồng với SSI, Công ty Chứng khoán Ngân hàng Đầu tư và Phát triển Việt Nam (BSC) cũng đưa ra mức giá mục tiêu khoảng 80.000 - 85.000 đồng cho mỗi cổ phiếu VNM. Ngoài việc dự báo lợi nhuận sau thuế của Vinamilk sẽ đạt 9.928 tỷ đồng trong năm nay, tăng trưởng khoảng 10% so với năm ngoái, BSC cũng nhấn mạnh đến định giá hợp lý của VNM ở thời điểm hiện tại (P/E dự kiến cuối năm 2024 ở mức 16 lần, thấp hơn trung vị 5 năm là 18,5 lần).

Một điểm đáng chú ý khác được BSC đề cập đến, mang tính “thiên thời”, đó là tỷ suất cổ tức của VNM ở mức ổn định khoảng 6,5%/năm. Nói “thiên thời” là bởi tỷ suất này vốn không hấp dẫn ở nhiều thời điểm trong quá khứ nhưng trong bối cảnh lãi suất tiền gửi ngân hàng xuống mức thấp kỷ lục như hiện nay (đại đa số ngân hàng ở mức dưới 5,5%/năm đối với kỳ hạn 1 năm, các kỳ hạn ngắn hơn còn thấp hơn đáng kể) thì tỷ suất cổ tức tiền mặt 6,5%/năm lại trở nên rất hấp dẫn.

Những yếu tố trên cho thấy, 2024 hứa hẹn là một năm cổ phiếu VNM đem đến “vị ngọt” cho nhà đầu tư.

Bia đắng?

Chưa cần xét đến các yếu tố cơ bản, về mặt cảm quan, triển vọng của cổ phiếu SAB nói riêng và Sabeco nói chung đã gặp phải thách thức ngay từ đầu năm, khi việc xử phạt vi phạm nồng độ cồn diễn ra trên diện rộng trong suốt các ngày Tết Giáp Thìn. Thậm chí đây là chủ đề bàn tán, tranh luận chính trong dịp Tết vừa qua. Người dân e ngại việc uống bia, còn nhà đầu tư thì e ngại mua cổ phiếu bia.

Về mặt số liệu, kết quả kinh doanh của Sabeco lao dốc khá mạnh trong những quý gần đây, trong bối cảnh người tiêu dùng thắt chặt chi tiêu hơn và đặc biệt là việc xử lý vi phạm nồng độ cồn được đẩy mạnh.

Thống kê của VietnamFinance cho thấy trong 5 quý gần đây, lợi nhuận trước thuế của Sabeco đều suy giảm so với cùng kỳ năm trước đó. Cụ thể, quý IV/2022 giảm 21%, quý I/2023 giảm 18%, quý II/2023 giảm 31%, quý III/2023 giảm 22% và quý IV/2023 giảm 8%.

Song song với đó, “ông vua” ngành bia này ghi nhận doanh thu thuần sụt giảm trong 4 quý liên tiếp so với cùng kỳ năm trước đó: Quý I/2023 giảm 15%, quý II/2023 giảm 8%, quý III/2023 giảm 14% và quý IV/2023 giảm 15%.

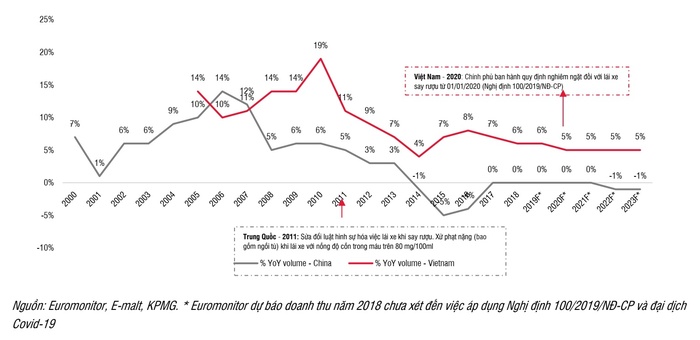

Ảnh hưởng từ sự thay đổi chính sách không diễn ra trong “một sớm một chiều”. Công ty Chứng khoán SSI cho biết tại Trung Quốc, Chính phủ nước này áp dụng quy định lái xe nghiêm ngặt từ năm 2011 và từ đó đến năm 2023, mức tăng trưởng tiêu thụ bia đã chững lại đáng kể. Do đó, SSI cho rằng các quy định nghiêm ngặt tương tự được áp dụng tại Việt Nam kể từ năm 2020 sẽ là yếu tố chính khiến mức tăng trưởng tiêu thụ bia chậm lại.

Ngoài ra, theo SSI, việc người tiêu dùng thắt chặt chi tiêu là một điểm nổi bật của năm 2023, khi Heineken ghi nhận mức giảm 13% về sản lượng tiêu thụ tại Việt Nam trong 9 tháng năm 2023 do mức tiêu thụ sản phẩm cao cấp sụt giảm, trong khi các thương hiệu phổ thông của hãng như Heineken Silver và Tiger Crystal lại giành được thị phần. Sabeco cũng cho biết doanh nghiệp đã giành được thị phần nhờ lợi thế cạnh tranh trong phân khúc phổ thông khi người tiêu dùng thắt chặt chi tiêu, chuyển từ sản phẩm cao cấp sang sản phẩm phổ thông.

Có thể thấy, cổ phiếu SAB đang thiếu đi động lực để kỳ vọng vào tương lai, trong khi trên thị trường chứng khoán, kỳ vọng của nhà đầu tư luôn là yếu tố quan trọng dẫn dắt giá cổ phiếu.

(VNF) - Trong bối cảnh chuyển dịch năng lượng và phát triển bền vững đang trở thành xu thế tất yếu trên toàn cầu, tổ hợp công nghiệp năng lượng Vân Phong do Công ty cổ phần Đầu tư và Phát triển INDEL triển khai đang từng bước khẳng định tiềm năng trở thành một dự án hạ tầng năng lượng quy mô lớn, đáp ứng các tiêu chí tiếp cận nguồn tín dụng xanh theo chuẩn mực quốc tế.

(VNF) - Danh sách công khai nợ thuế do Thuế TP. HCM công bố có đề cập tới Ban Quản lý dự án các công trình điện Miền Nam (SPMB) – Chi nhánh Tổng công ty Truyền tải điện Quốc gia.

(VNF) - Novaland đang lấy ý kiến trái chủ về việc sửa đổi một số điều khoản của lô trái phiếu chuyển đổi quốc tế trị giá 300 triệu USD đáo hạn năm 2027, đồng thời đề xuất miễn trừ đối với các khoản thanh toán đã và sẽ không thực hiện được trong quá trình tái cấu trúc nợ.

(VNF) - Dù nhóm cổ phiếu dầu khí bất ngờ bứt phá mạnh nhờ đà phục hồi của giá dầu thế giới, lực cầu vẫn chưa đủ sức xoay chuyển cục diện khi áp lực bán tiếp tục chiếm ưu thế trên diện rộng. VN-Index vì vậy nối dài chuỗi giảm điểm.

(VNF) - Thị trường chứng khoán có thể đã vượt qua vùng đáy và đang hình thành một nhịp tăng mới, nhưng cơ hội sẽ không còn trải đều như các chu kỳ trước. Theo ông Nguyễn Minh Hoàng, Giám đốc Phân tích VFS, khi dư địa nới lỏng tiền tệ ngày càng thu hẹp, "sóng chính sách" vẫn tiếp tục mở rộng song dòng tiền sẽ được phân bổ chọn lọc vào những doanh nghiệp và lĩnh vực có khả năng hấp thụ vốn hiệu quả nhất.

(VNF) - Dù được đưa ra khỏi diện cảnh báo sau khi khắc phục vi phạm công bố thông tin, cổ phiếu LTG của Tập đoàn Lộc Trời vẫn bị hạn chế giao dịch do chậm nộp các báo cáo tài chính.

(VNF) - Ủy ban Chứng khoán Nhà nước (UBCKNN) vừa quyết định xử phạt đối với Công ty Cổ phần Xây dựng điện VNECO2 (HNX: VE2) vì chậm công bố thông tin. Đằng sau án phạt này là bức tranh tài chính nhiều gam màu xám của một doanh nghiệp từng tham gia hàng loạt dự án điện lớn nhưng nay rơi vào trạng thái hoạt động cầm chừng, nhân sự teo tóp và áp lực nợ nần đè nặng.

(VNF) - Sau nhiều năm thâu tóm và tái cấu trúc, KIDO đang lên kế hoạch đưa Dầu Tường An trở lại sàn chứng khoán - câu chuyện quen thuộc từng diễn ra với nhiều cổ phiếu đình đám.

(VNF) - Nhu cầu đầu tư hàng năm của Việt Nam dự kiến tăng từ khoảng 160 tỷ USD hiện nay lên 270 tỷ USD vào năm 2030, đòi hỏi thị trường vốn phải phát triển theo hướng sâu rộng hơn, bởi kênh tín dụng ngân hàng không còn đủ khả năng đáp ứng nhu cầu vốn của nền kinh tế.

(VNF) - Việt Nam đang nổi lên như một trong những thị trường giàu tiềm năng nhất đối với ngành quản lý tài sản tại châu Á, khi tốc độ gia tăng tài sản tài chính của tầng lớp giàu có đang vượt xa khả năng đáp ứng của hệ sinh thái dịch vụ tài chính hiện hữu.

(VNF) - Quá trình thoái vốn Nhà nước tại MSB vừa ghi nhận diễn biến đáng chú ý khi VMSC chính thức bán hết cổ phần sau nhiều tháng giao dịch không thuận lợi. Ngược chiều, dòng tiền tư nhân đang gia tăng hiện diện tại ngân hàng này, trong bối cảnh cổ phiếu bước vào nhịp tăng giá mạnh.

(VNF) - Quyết định hủy tư cách công ty đại chúng của Ủy ban Chứng khoán Nhà nước (UBCKNN) vừa qua đánh dấu một bước ngoặt lớn đối với Công ty cổ phần Khóa Việt - Tiệp. Tuy nhiên, phía sau thay đổi mang tính thủ tục này lại là một bức tranh tài chính khá đặc biệt: doanh thu đi xuống nhưng lợi nhuận của thương hiệu khóa hơn 50 năm tuổi vẫn lập kỷ lục mới.

(VNF) - Ủy ban Chứng khoán Nhà nước (UBCKNN) đã ban hành quyết định xử phạt vi phạm hành chính đối với Công ty Cổ phần Du lịch Xanh Nghệ An - Vneco do hàng loạt vi phạm liên quan đến nghĩa vụ công bố thông tin trên thị trường chứng khoán.

(VNF) - Tổng giám đốc Vinhomes khẳng định doanh nghiệp đã chuẩn bị nhiều lớp quản trị từ bảo hiểm giá vàng tới cam kết nguồn cung vàng vật chất. Theo đó, khách hàng tham gia chương trình luôn ở thế “an toàn, chắc thắng”, còn “dù giá vàng có tăng nóng tới đâu, Vinhomes cũng không thể sập”.

(VNF) - Nhóm ngân hàng, đặc biệt là các mã midcap nỗ lực nâng đỡ thị trường, nhưng vẫn không đủ sức kéo VN-Index thoát khỏi sắc đỏ trước áp lực điều chỉnh từ bộ đôi VIC – VHM.

(VNF) - Nếu trước kia câu chuyện của Thế Giới Di Động thường được nhìn qua lăng kính của một tập đoàn bán lẻ đa ngành, thì giờ đây, Điện Máy Xanh dường như muốn đứng trên một sân khấu riêng. Không chỉ để IPO, mà như cách CEO Đoàn Văn Hiểu Em nói, là để “giải oan” cho cả ngành bán lẻ điện máy.

(VNF) - Bộ Tài chính đang lấy ý kiến dự thảo Thông tư quy định về giao dịch điện tử trên thị trường chứng khoán, trong đó đề xuất yêu cầu nhà đầu tư “quét mặt” ở phiên đăng nhập đầu tiên mỗi phiên giao dịch.

(VNF) - Trong bối cảnh thị trường giao dịch khá trầm lắng, cổ phiếu THD của CTCP Thaiholdings bất ngờ trở thành tâm điểm với chuỗi tăng giá mạnh hiếm thấy.

(VNF) - Theo chuyên gia PSI, thị trường sẽ khó có một mạch đi lên mà tiếp tục phân hóa mạnh. Vì vậy, nhà đầu tư nên tận dụng các nhịp điều chỉnh để giải ngân, đặc biệt trong bối cảnh phần lớn cổ phiếu trên thị trường vẫn đang ở vùng giá hấp dẫn, ngoại trừ một số nhóm đã tăng mạnh trước đó

(VNF) - Trong bối cảnh chuyển dịch năng lượng và phát triển bền vững đang trở thành xu thế tất yếu trên toàn cầu, tổ hợp công nghiệp năng lượng Vân Phong do Công ty cổ phần Đầu tư và Phát triển INDEL triển khai đang từng bước khẳng định tiềm năng trở thành một dự án hạ tầng năng lượng quy mô lớn, đáp ứng các tiêu chí tiếp cận nguồn tín dụng xanh theo chuẩn mực quốc tế.

(VNF) - Bầu trời sông Hàn đã bùng nổ sắc màu trong đêm khai mạc Lễ hội Pháo hoa quốc tế Đà Nẵng với màn so tài của đội Đà Nẵng (Việt Nam) và đương kim vô địch Trung Quốc.