Giảm lãi suất cho vay nhiều chương trình tín dụng chính sách

(VNF) - Ngân hàng Chính sách xã hội giảm lãi suất nhiều chương trình tín dụng, hỗ trợ người dân khôi phục sản xuất sau mưa bão, áp dụng từ 1/12/2025.

Dịch Covid-19 dường như không cản được đà tăng lợi nhuận của Ngân hàng TMCP Quốc tế Việt Nam (VIB). Lũy kế 9 tháng năm 2020, lợi nhuận trước thuế của ngân hàng này đạt 4.024 tỷ đồng, tăng tới 38% so với cùng kỳ năm ngoái, chắc chắn sẽ là mức tăng trưởng thuộc hàng cao nhất ngành ngân hàng trong bối cảnh chung đầy khó khăn.

Năm ngoái, lợi nhuận của VIB tăng 49%. Hai năm trước đó mỗi năm đều tăng cỡ 100%. Tính bình quân từ năm 2017 đến nay, tăng trưởng lợi nhuận của ngân hàng này lên đến trên 70% mỗi năm.

Tín dụng vẫn tiếp tục là lực đẩy lợi nhuận. Mảng này ghi nhận tăng trưởng thu nhập lãi thuần lên đến 31% so với 9 tháng năm ngoái.

Để đạt được mức tăng trưởng này, VIB đã đẩy tăng trưởng cho vay 9 tháng lên 15,3% (cao hơn rất nhiều mức bình quân chung toàn ngành chỉ khoảng trên 6%). Theo số liệu từ Công ty Chứng khoán SSI, động lực của VIB đến từ phân khúc cho vay mua nhà với tăng trưởng cho vay lên đến 20%.

Cùng với đó, tăng trưởng cho vay cực cao của năm ngoái (lên đến 37,4%) cũng hỗ trợ cho thu nhập tín dụng năm nay.

Ở chiều chi phí, chi phí huy động của VIB tăng thấp hơn doanh thu tín dụng, nhờ lượng tiền gửi khách hàng chỉ tăng 12,8%, thấp hơn mức tăng 15,3% của dư nợ cho vay. Thêm vào đó, việc tăng mạnh tiền gửi từ tổ chức kinh tế (tăng 26% so với đầu năm và 42% so với một năm trước) cũng giúp giảm chi phí vốn, bởi lãi suất tiền gửi từ tổ chức kinh tế có xu hướng thấp hơn cá nhân.

Không chỉ diễn biến tích cực ở mảng tín dụng, các mảng phi tín dụng cũng ghi nhận tăng trưởng lãi thuần rất cao, tổng cộng lên tới 43%. Bên cạnh việc cải thiện mức lỗ ròng ở mảng ngoái hối, động lực tăng trưởng lãi thuần phi tín dụng của VIB đến từ mảng dịch vụ với mức tăng 28%. Điểm đặc biệt là dịch vụ bảo hiểm có phần chững lại, thay vào đó, lực đẩy đến từ dịch vụ thanh toán khi thu nhập tăng tới 63%.

Theo nhận định của Công ty Chứng khoán SSI, mức tăng lãi thuần thanh toán mạnh mẽ này gắn liền với sự phát triển của dịch vụ thẻ tín dụng trong thời gian gần đây. Dữ liệu cho thấy VIB đã phát hành bình quân tới hơn 10.000 thẻ tín dụng/tháng trong quý II và quý III/2020.

Chốt 9 tháng, tổng thu nhập hoạt động (cả tín dụng và phi tín dụng) của VIB đạt 7.845 tỷ đồng, tăng mạnh 34% so với cùng kỳ năm ngoái. Đây là tiền đề để ngân hàng này đưa ra một quyết định táo bạo giữa dịch Covid-19: ồ ạt tuyển dụng nhân viên.

Thống kê cho thấy 9 tháng năm nay, VIB đã tuyển ròng thêm thêm 1.480 nhân viên, tương đương tăng 21% so với đầu năm.

Đây là nguyên nhân quan trọng khiến chi phí hoạt động của ngân hàng này tăng 30% so với cùng kỳ năm ngoái. Tuy nhiên, nhờ tổng thu nhập hoạt động tăng mạnh hơn nên kết thúc 9 tháng, lợi nhuận trước thuế của VIB vẫn đạt mức tăng "khủng" 38%, như đã đề cập ở phần đầu.

Vì sao VIB lại ồ ạt tuyển dụng nhân viên ngay trong dịch Covid-19, trong khi lựa chọn của đa số các ngân hàng khác là tiết giảm chi phí?

VIB đang nổi lên là một ngân hàng "siêu tăng trưởng" với mức tăng lợi nhuận hàng năm thuộc vào hàng đáng mơ ước. Tuy nhiên, tăng trưởng lợi nhuận của ngân hàng này hiện đối mặt với không ít áp lực.

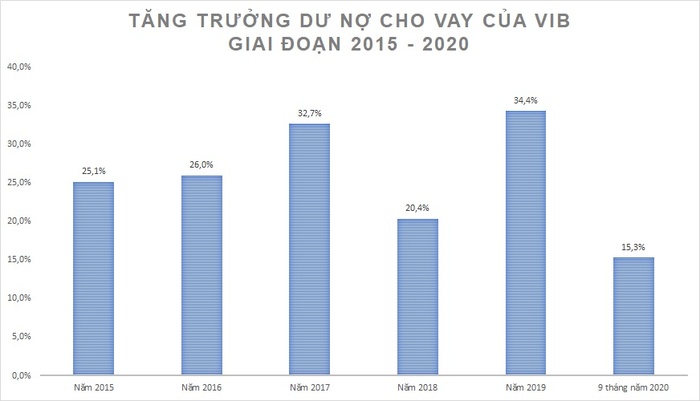

Đầu tiên phải kể đến áp lực tăng trưởng cho vay. Thống kê toàn ngành cho thấy VIB là một trong những ngân hàng ghi nhận tăng trưởng dư nợ cho vay cao nhất trong những năm gần đây. Giai đoạn 2015 - 2019, chưa năm nào dư nợ cho vay của VIB tăng dưới 20%. Đỉnh điểm là năm 2019 với tăng trưởng dư nợ cho vay lên đến 34,4%, trong khi toàn ngành chỉ tăng cỡ khoảng 14%. Sở dĩ có chuyện này là bởi năm 2019, VIB được "ưu ái" cấp hạn mức tín dụng cao do hoàn thành sớm các chuẩn Basel II.

Tăng trưởng cho vay cao là động lực chính giúp VIB đạt được tăng trưởng lợi nhuận cao trong những năm qua.

Tuy nhiên, sự "ưu ái" về hạn mức tín dụng chỉ là tạm thời, thêm vào đó, dư nợ ngày càng lớn, hạn mức tăng trưởng tín dụng được cấp cũng sẽ ngày càng giảm. Điều này phần nào sẽ kìm hãm đà tăng lợi nhuận của VIB trong tương lai.

Thứ hai, dư địa nâng biên lợi nhuận cho vay của VIB không còn nhiều do tỷ trọng cho vay trung và dài hạn trong tổng dư nợ cho vay của ngân hàng này hiện đã quá cao (đạt đỉnh vào năm 2018 với 84,9%, giảm nhẹ xuống 83,4% vào năm 2019 và tiếp tục giảm xuống 80,5% kết thúc 9 tháng năm nay); trong khi đó, tỷ trọng cho vay cá nhân cũng đã ở mức rất cao, lên tới trên 82%.

Thông thường, cho vay kỳ hạn càng dài lãi suất càng cao vì rủi ro cao. Cùng với đó, cho vay cá nhân cũng thường có lãi suất bình quân cao hơn cho vay tổ chức kinh tế.

Thứ ba là áp lực trích lập dự phòng.

Báo cáo của Công ty Chứng khoán SSI công bố gần đây nhấn mạnh áp lực trích lập dự phòng của VIB vẫn còn trong các quý sắp tới, đặc biệt là ở phân khúc cho vay ô tô.

"Mặc dù chi phí dự phòng bao nợ xấu vẫn ở mức thấp, lợi nhuận hiện tại của danh mục cho vay mua ô tô tương đối thấp ở mức 0,8% đối với cho vay mua ô tô mới, theo tính toán của chúng tôi, vì lợi suất cho vay mua ô tô năm đầu tiên là 9,2% (tăng lên đến 11% sau năm đầu tiên). Tỷ lệ nợ xấu đối với cho vay ô tô đã tăng lên trong 6 tháng đầu năm 2020 và do đó, chúng tôi ước tính chi phí tín dụng sẽ có thể tăng cao hơn trong tương lai khiến lợi nhuận cho vay mua ô tô giảm xuống", chuyên gia của SSI đánh giá.

Công ty Chứng khoán TP. HCM (HSC) trong báo cáo phân tích về VIB mới đây cũng nhấn mạnh rằng chi phí dự phòng của VIB vẫn chịu áp lực tăng mặc dù tỷ lệ nợ xấu giảm.

Được biết, chi phí dự phòng của VIB ở mức khá thấp, trong 9 tháng năm nay chỉ chiếm khoảng 14% lợi nhuận thuần. Tỷ lệ bao phủ nợ xấu cũng ở mức thấp so với các ngân hàng khác, chỉ trên 48%, trong khi ở nhiều ngân hàng, tỷ lệ này từ khoảng 70% trở nên, một số trên 100%, cao nhất là Vietcombank với 251%.

Việc tuyển dụng ồ ạt nhân viên bất chấp dịch Covid-19 phần nào cho thấy VIB đang rất quyết liệt trong việc chuẩn bị nhân lực phục vụ cho việc mở rộng mạnh mẽ thị phần ở cả mảng tín dụng và phi tín dụng, nhằm duy trì tăng trưởng lợi nhuận cao trong các năm tiếp theo bất chấp đà tăng đang chịu không ít áp lực.

(VNF) - Ngân hàng Chính sách xã hội giảm lãi suất nhiều chương trình tín dụng, hỗ trợ người dân khôi phục sản xuất sau mưa bão, áp dụng từ 1/12/2025.

(VNF) - Kết quả kinh doanh quý III/2025 cho thấy lợi nhuận ngành ngân hàng khởi sắc nhờ tín dụng tăng tốc và thu nhập lãi thuần cải thiện. Tuy nhiên, sự phân hóa về khả năng quản trị chi phí, phát triển thu nhập ngoài lãi và chính sách dự phòng khiến triển vọng lợi nhuận của từng ngân hàng trở nên khác biệt rõ rệt hơn.

(VNF) - Chiến lược tăng vốn sắp tới dự kiến đưa SHB vào Top 4 ngân hàng tư nhân về vốn điều lệ, giúp duy trì lợi thế cạnh tranh của Ngân hàng khi sở hữu tiềm lực vốn lớn. Bên cạnh đó, SHB còn được dự báo vào rổ chỉ số cổ phiếu toàn cầu theo bộ chỉ số của FTSE Russell khi Việt Nam chính thức được nâng hạng lên thị trường mới nổi. Hai yếu tố chính là động lực kép mạnh mẽ cho tiềm năng tăng trưởng vượt trội của SHB trong thời gian tới.

(VNF) - Thỏa thuận hợp tác giữa SHB và Vinachem không chỉ mở ra một chương mới trong mối quan hệ giữa hai doanh nghiệp đầu ngành, mà còn góp phần thúc đẩy phát triển kinh tế - xã hội theo hướng bền vững, hiện đại và hội nhập.

(VNF) - Từ 5/1/2026, ngân hàng phải gặp trực tiếp và đối chiếu sinh trắc học của khách trước khi mở thẻ, nhằm tăng an toàn và ngăn gian lận trong giao dịch.

(VNF) - Hưởng ứng Chiến dịch 60 ngày cao điểm chuyển đổi từ thuế khoán sang kê khai do ngành thuế triển khai trên toàn quốc, VietinBank đã phối hợp với thuế tại nhiều địa phương triển khai chuỗi hoạt động ký kết cùng hàng loạt các chương trình hỗ trợ hộ kinh doanh trong giai đoạn chuyển đổi quan trọng này.

(VNF) - Theo các chuyên gia, đà tăng của lãi suất huy động sẽ sớm chững lại với mức tăng không quá nhiều. Đồng thời, mặt bằng lãi suất cho vay nhìn chung vẫn được kì vọng duy trì ở mặt bằng thấp, tiếp tục hỗ trợ khu vực sản xuất – kinh doanh.

(VNF) - Theo Nghị định số 304, khi thu giữ tài sản bảo đảm là chỗ ở duy nhất hoặc công cụ lao động chủ yếu hoặc duy nhất, các ngân hàng có trách nhiệm trích một khoản tiền để người đi vay có khả năng duy trì cuộc sống và chi phí sinh hoạt tối thiểu.

(VNF) - NHNN yêu cầu các tổ chức tín dụng tiếp tục triển khai, thực hiện các giải pháp hỗ trợ tháo gỡ khó khăn cho khách hàng bị ảnh hưởng bởi bão lũ.

(VNF) - Cho vay mua nhà sẽ tiếp tục là trụ cột trong danh mục cho vay khách hàng cá nhân của các ngân hàng trong thời gian tới. Tuy nhiên, việc mặt bằng lãi suất đang đi lên cũng là một trong những rủi ro mà ngân hàng cần lưu tâm.

(VNF) - Thẻ tín dụng, nếu tận dụng đúng sẽ là công cụ tài chính cá nhân tuyệt vời. Nhưng cũng có rất nhiều người dùng cảm thấy bị “bào mòn ví” mỗi tháng chỉ vì không hiểu đúng về công cụ tài chính này.

(VNF) - Sau thời gian dài duy trì ở mức thấp, "cuộc đua" lãi suất dần nóng lên khi nhiều ngân hàng thông báo tăng lãi suất huy động trong bối cảnh tăng trưởng tín dụng ở mức cao.

(VNF) - Ngân hàng TMCP Bắc Á (BAC A BANK) chính thức triển khai chương trình hỗ trợ tài chính dành cho khách hàng cá nhân và khách hàng doanh nghiệp bị ảnh hưởng bởi thiên tai bão lũ.

(VNF) - Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) vừa chính thức công bố triển khai gói hỗ trợ lãi suất với tổng quy mô lên tới 1.000 tỷ đồng dành cho khách hàng cá nhân bị ảnh hưởng bởi bão lũ tại 15 tỉnh, thành trên cả nước.

(VNF) - Theo doanh nhân Thái Vân Linh, sự độc lập tài chính không chỉ đến từ số tiền kiếm được, mà còn từ cách dòng tiền được vận hành mỗi ngày. Kinh nghiệm nhiều năm điều hành và đầu tư giúp nữ doanh nhân nhận ra: chỉ khi dòng tiền linh hoạt và không ngủ quên, mỗi người mới thật sự bước vào hành trình sinh lời bền vững.

(VNF) - Agribank triển khai chính sách giảm tới 2%/năm lãi suất cho vay hỗ trợ khách hàng bị ảnh hưởng bởi bão số 12, bão số 13 và mưa lũ, giúp người dân, doanh nghiệp sớm ổn định đời sống, khôi phục hoạt động sản xuất kinh doanh.

(VNF) - Ngân hàng Nhà nước hút ròng hơn 28.500 tỷ đồng trên thị trường liên ngân hàng trong tuần qua, lãi suất liên ngân hàng có dấu hiệu hạ nhiệt.

(VNF) - Trước tình hình mưa lũ diễn biến phức tạp, gây hậu quả vô cùng nặng nề tại khu vực miền Trung và Tây Nguyên, Agribank đã trích 11 tỷ đồng từ Quỹ An sinh xã hội để hỗ trợ khẩn cấp các tỉnh Nam Trung Bộ và Tây Nguyên, thể hiện tinh thần trách nhiệm xã hội và sự sẻ chia kịp thời của Agribank với cộng đồng.

(VNF) - Lãi suất thẻ tín dụng tăng nhanh, gần 40%/năm; cho vay tiêu dùng vào mùa tăng tốc; giá USD sát mức kỷ lục... là thông tin ngân hàng đáng chú ý tuần qua.

(VNF) - Dù tín dụng dành cho doanh nghiệp SME đã tăng trưởng, nhưng dòng vốn vẫn “nhỏ giọt” so với nhu cầu thực tế. Trong bối cảnh đó, ý tưởng xây dựng ngân hàng số chuyên biệt cho SME đang nổi lên như một hướng đi thực tế và đầy triển vọng.

(VNF) - Các ngân hàng dừng giao dịch thanh toán, rút tiền qua tài khoản thanh toán, thẻ với khách sử dụng giấy tờ tùy thân là hộ chiếu từ 1/1/2026.

(VNF) - Theo ông Lê Hoài Ân, động thái nâng lãi suất thẻ tín dụng của các ngân hàng trong thời gian gần đây xuất phát từ bài toán tối ưu biên lãi ròng (NIM).

(VNF) - Giá USD tự do tăng tới hơn 100 đồng, áp sát mốc kỷ lục 27.960 đồng/USD được thiết lập vào đầu tháng 11. Trong khi đó, giá USD tại kênh ngân hàng đứng yên.

(VNF) - TPBank tiếp tục khẳng định vị thế khi được The Asian Banker (TAB Global) vinh danh là “Ngân hàng Vững mạnh hàng đầu Việt Nam năm 2025”, dựa trên các chỉ số tài chính vượt trội. Đây là thành quả xứng đáng cho những nỗ lực bền bỉ trong chiến lược tài chính an toàn, tăng trưởng hiệu quả và dẫn đầu chuyển đổi số của TPBank.

(VNF) - Nhiều ngân hàng đồng loạt tăng lãi suất thẻ tín dụng, mức cao nhất gần 40%/năm. Người dùng cần thận trọng để tránh phát sinh chi phí và nguy cơ mang nợ.

(VNF) - Ngân hàng Chính sách xã hội giảm lãi suất nhiều chương trình tín dụng, hỗ trợ người dân khôi phục sản xuất sau mưa bão, áp dụng từ 1/12/2025.

(VNF) - Gần 3ha đất nông nghiệp của Tân Á Đại Thành ở quận Hoàng Mai cũ (Hà Nội) được chuyển đổi mục đích sử dụng để thực hiện tổ hợp nhà ở, văn phòng.