Chủ thương hiệu văn phòng phẩm Campus muốn thâu tóm 'vua bút bi' Thiên Long

(VNF) - Chủ thương hiệu Campus - Tập đoàn Kokuyo (Nhật Bản) muốn sở hữu 65% vốn của Tập đoàn Thiên Long, dự chi 4.600 tỷ đồng.

Nửa đầu năm nay, bỗng có một công ty chứng khoán “chen chân” vào nhóm các công ty chứng khoán dẫn đầu về lợi nhuận, đó là Công ty Chứng khoán Sài Gòn - Hà Nội (SHS), chỉ xếp sau TCBS, SSI và VPS. Đây là hiện tượng lạ vì TCBS - SSI - VPS là 3 công ty chứng khoán có thị phần môi giới cổ phiếu dẫn đầu trên sàn HoSE, trong khi SHS thậm chí còn không ở trong Top 10 thị phần.

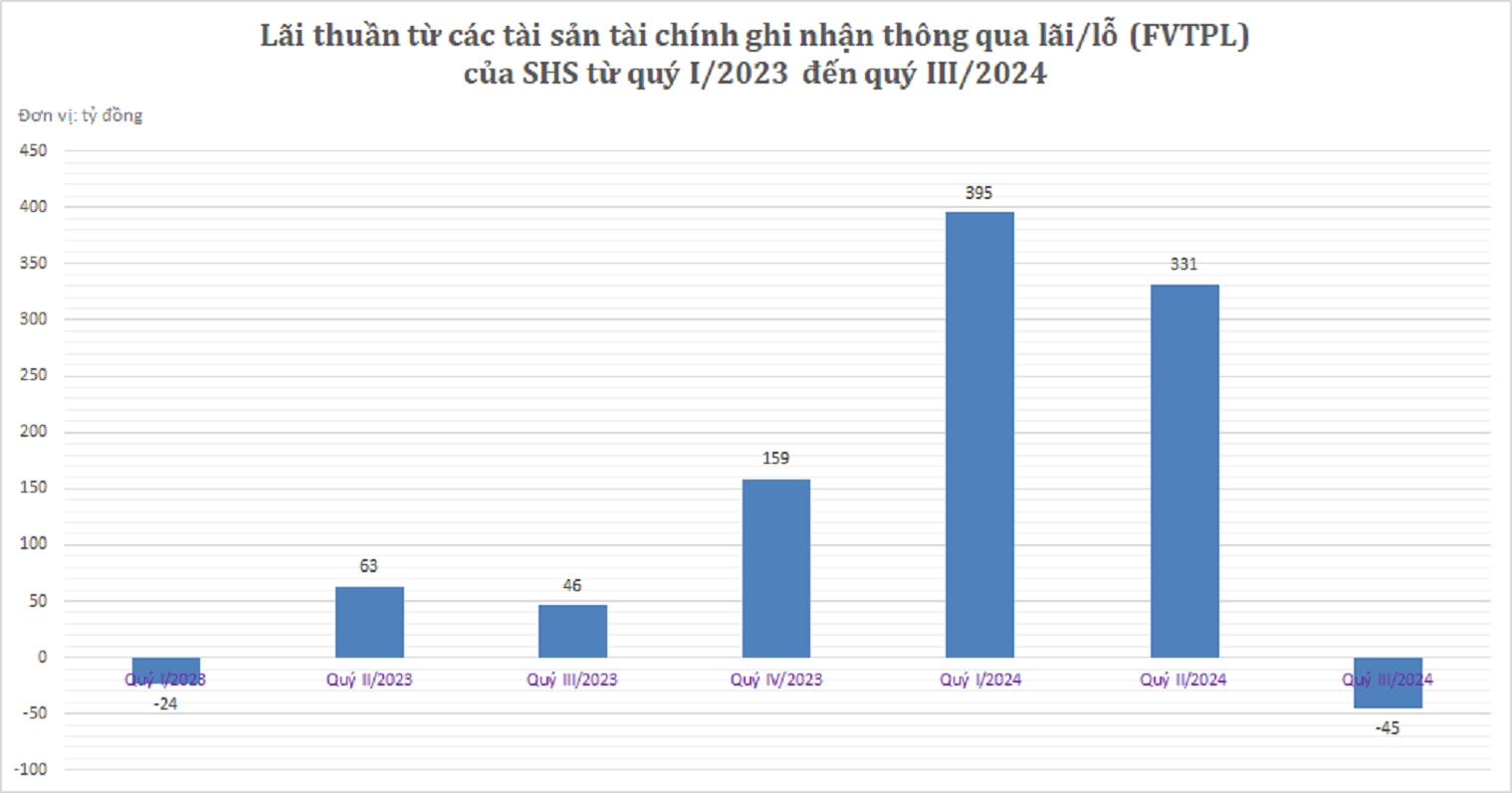

Có được thành tích này là nhờ hoạt động tự doanh xuất sắc của SHS trong nửa đầu năm nay. Thế nhưng, tự doanh là mảng kinh doanh kém ổn định nên trong quý III/2024, “cây đũa thần” này đã “hết phép”. Cụ thể, lãi thuần từ các tài sản tài chính ghi nhận thông qua lãi/lỗ (FVTPL) chưa tính đến chi phí tự doanh của SHS đạt 395 tỷ đồng trong quý I/2024 và 331 tỷ đồng trong quý II/2024 nhưng sang quý III/2024 đã chuyển thành lỗ thuần 45 tỷ đồng.

Một danh mục tự doanh, dù có được thiết kế tốt đến thế nào, cũng khó có thể tăng trưởng liên tục qua các quý trong bối cảnh thị trường chung biến động trồi sụt như hiện nay. Vậy nên việc mảng kinh doanh này của SHS sa sút trong quý vừa qua là có thể hiểu được.

Tuy nhiên, câu chuyện không dừng lại ở đó. Một tín hiệu kém khả quan khác rất đáng chú ý trong quý vừa qua là lãi từ hoạt động cho vay ký quỹ (margin) của SHS suy giảm rất mạnh. Cụ thể, theo báo cáo tài chính quý III/2024, lãi từ các khoản cho vay và phải thu của SHS chỉ đạt vỏn vẹn 110 tỷ đồng, giảm tới 47% so với cùng kỳ năm ngoái.

Đây là điều khá bất ngờ bởi vài lý do sau. Thứ nhất, nguồn thu từ hoạt động cho vay margin thường khá ổn định, trong khi cú sụt lên tới 47% của SHS là quá lớn. Thứ hai, hoạt động cho vay margin đang dần trở thành trụ cột của các công ty chứng khoán, đem đến cho các công ty này độ ổn định trong tăng trưởng lợi nhuận, tuy nhiên với SHS, nguồn thu từ hoạt động này của SHS lại ngày càng suy giảm. Số liệu từ báo cáo tài chính SHS cho thấy lãi từ mảng này đã suy giảm 3 năm liên tiếp, với mức giảm 22% vào năm 2022, tiếp tục giảm 4% vào năm 2023 và giảm 9% trong 9 tháng năm 2024 (so với cùng kỳ năm trước đó).

Điều này đã khiến cho kết cấu kinh doanh của SHS ngày càng phụ thuộc vào hoạt động tự doanh, trong bối cảnh cạnh tranh thị phần môi giới cổ phiếu ngày càng khốc liệt khiến lãi từ mảng này suy giảm liên tục và không còn đóng góp đáng kể vào kết quả kinh doanh của SHS.

Rõ ràng, lợi thế cạnh tranh của SHS trong hai mảng môi giới và cho vay margin có dấu hiệu ngày càng suy yếu và chỉ còn trông chờ vào “đũa thần” tự doanh.

Có thể thấy, những ưu thế của SHS từng được ban lãnh đạo công ty chứng khoán này đề cập đến như cải tiến công nghệ, tận dụng hệ sinh thái ngân hàng SHB dường như chưa được hiện thực hóa trong thực tế. Mục tiêu trở lại Top 10 thị phần môi giới cổ phiếu trên sàn HoSE của SHS xem ra vẫn còn khá xa vời và do đó, việc mở rộng thị phần cho vay margin cũng khó khăn.

Trước đó, SHS từng lọt vào Top 10 thị phần môi giới cổ phiếu sàn HoSE, nhưng đã là chuyện cách đây vài năm. Xét trong 10 năm qua, SHS lọt Top 10 trong giai đoạn quý III/2014 - quý II/2019 (ngoại trừ quý II/2016 bị bật khỏi Top 10). Có những quý SHS lọt vào Top 5, chẳng hạn như quý I/2015, quý II/2015 và quý IV/2016. Tuy nhiên kể từ quý III/2019, SHS đã không còn góp mặt trong Top 10.

Tại đại hội đồng cổ đông năm 2024, để tăng cường nguồn vốn cho hoạt động kinh doanh, SHS dự kiến sẽ phát hành thêm tới gần 900 triệu cổ phiếu trong giai đoạn 2024-2025 để tăng vốn. Cụ thể, phát hành 40,66 triệu cổ phiếu để trả cổ tức năm 2023; phát hành 40,66 triệu cổ phiếu để tăng vốn cổ phần từ nguồn vốn chủ sở hữu cổ phần; chào bán 813,2 triệu cổ phiếu ra công chúng cho cổ đông hiện hữu; phát hành 5 triệu cổ phiếu ESOP.

Ước tính, sau khi hoàn thành tất cả các phương án trên, vốn điều lệ của SHS sẽ đạt khoảng 17.000 tỷ đồng, tức tăng thêm tới gần 9.000 tỷ đồng.

Không phải tới bây giờ mà vài năm trở lại đây, SHS đã tăng vốn rất nhanh. Vốn chủ sở hữu của công ty chứng khoán này đã tăng gấp gần 3 lần chỉ trong vòng 2 năm 2021 - 2022, vượt 10.000 tỷ đồng vào năm 2023 và vượt 11.000 tỷ đồng tính đến cuối quý III/2024. Tỷ lệ nợ vay/vốn chủ sở hữu của SHS hiện chỉ ở mức 14%, thuộc hàng thấp nhất ngành chứng khoán.

Vốn chủ sở hữu dồi dào là niềm ao ước của nhiều công ty chứng khoán đang đẩy mạnh mảng cho vay margin, nhưng với SHS, tăng vốn nhưng không đẩy được cho vay margin. Như vậy chẳng khác nào cổ đông góp tiền cho công ty chứng khoán để… tự doanh.

Với các công ty chứng khoán, tăng vốn luôn là một bài toán “cân não”, bởi tăng vốn phải đi kèm với việc sử dụng hiệu quả nguồn vốn. Nếu không hoạt động hiệu quả, không nhất thiết phải tăng vốn chủ sở hữu mà có thể sử dụng đòn bẩy tài chính (vốn vay) để đáp ứng nhu cầu tăng trưởng nhưng vẫn đảm bảo hiệu quả sử dụng vốn.

Sau những màn tăng vốn thần tốc, hiệu quả sử dụng vốn chủ sở hữu (đo bằng tỷ suất sinh lời trên vốn chủ sở hữu - ROE) của SHS suy giảm rõ rệt. Trong giai đoạn 2018 - 2021, ROE của SHS ở mức hai chữ số, trong đó có một năm ở mức 30%, hai năm ở mức trên 20% và một năm ở mức trên 10%. Thế nhưng từ năm 2022 tới nay, ROE của SHS chưa vượt nổi 10%. Đây cũng là một trong những lý do khiến giới đầu tư định giá P/B của SHS thấp hơn nhiều các công ty chứng khoán khác.

Nếu tiếp tục tăng vốn “khủng” trong giai đoạn 2024 - 2025 như kế hoạch, câu hỏi lớn là liệu ROE của SHS ở mức bao nhiêu và tăng vốn để làm gì khi không đẩy được thị phần môi giới cũng như hoạt động cho vay margin?

Tại đại hội đồng cổ đông thường niên 2024, Chủ tịch Đỗ Quang Vinh đã bày tỏ tham vọng đưa SHS đang trở thành đơn vị trung tâm của “Tập đoàn tài chính đầu tư hàng đầu Việt Nam”. Vị lãnh đạo 8x này cho biết kế hoạch tăng vốn “khủng” trong giai đoạn 2024 - 2025 là nằm trong lộ trình thực hiện tham vọng lớn trên. Mặc dù hình hài của “Tập đoàn tài chính đầu tư hàng đầu Việt Nam” chưa được lãnh đạo SHS tiết lộ nhưng nếu không đẩy được thị phần môi giới và cho vay margin, sẽ có khá ít lựa chọn về mô hình hoạt động cho “tập đoàn” này, trong đó, hướng đi khả dĩ nhất có lẽ là hoạt động theo mô hình holdings, khi đó SHS sẽ trở thành công ty mẹ nắm giữ các công ty thành viên khác, bao gồm các công ty trong lĩnh vực tài chính - đầu tư.

(VNF) - Chủ thương hiệu Campus - Tập đoàn Kokuyo (Nhật Bản) muốn sở hữu 65% vốn của Tập đoàn Thiên Long, dự chi 4.600 tỷ đồng.

(VNF) - Theo chuyên gia thuế, khi mua hàng người mua bắt buộc yêu cầu người bán cung cấp CCCD để thực hiện lập bảng kê, nhằm truy xuất nguồn gốc hàng hoá và thông tin người bán.

(VNF) - 31,2 triệu cổ phiếu sẽ được Dragon Capital đăng ký lưu ký tại VSDC và đăng ký giao dịch trên sàn UPCoM với ngày chốt danh sách cổ đông vào 17h ngày 4/12.

(VNF) - PTB sẽ phát hành gần 13,4 triệu cổ phiếu cho cổ đông hiện hữu với giá 12.000 đồng/cp, thấp hơn 4 lần so với thị giá. Đợt chào bán dự kiến thu về gần 161 tỷ đồng, dùng để bổ sung vốn cho hai công ty con Phúc Tân Kiều và Gỗ Phú Tài Bình Định.

(VNF) - Hiệp hội Tư vấn Tài chính Việt Nam (VFCA) phối hợp với Tạp chí Đầu tư Tài chính – VietnamFinance đồng tổ chức Diễn đàn Triển vọng Thị trường Vốn Việt Nam 2026 với chủ đề “Bứt phá trên nền tảng mới”.

(VNF) - Ông Nguyễn Trọng Trung, Phó Tổng giám đốc Tập đoàn Gelex có tên trong danh sách đề cử vào vị trí Thành viên HĐQT FPT Telecom nhiệm kỳ 2023-2028.

(VNF) - Seaside Homes – doanh nghiệp bất động sản tại TP. Hồ Chí Minh, do hai nữ doanh nhân góp vốn sở hữu phần lớn – vừa bị UBCKNN xử phạt 92,5 triệu đồng vì không công bố đầy đủ thông tin liên quan đến các đợt phát hành trái phiếu. Đây không phải lần đầu công ty này bị xử phạt, trong khi doanh nghiệp đang hoạt động trên nhiều dự án và sở hữu một hệ sinh thái các công ty BĐS liên kết rộng lớn.

(VNF) - Tối 2/12, Ủy ban Thường vụ Quốc hội cho ý kiến về giải trình, tiếp thu dự thảo Luật Thuế thu nhập cá nhân (sửa đổi).

(VNF) - Taseco Land đặt mục tiêu doanh thu 12.000 tỷ đồng và lợi nhuận sau thuế 3.000 tỷ đồng trong năm 2026, lần lượt gấp 3 lần và gần 5 lần mức thực hiện 2025. Lợi thế về quỹ đất sẽ là động lực chính cho năm bùng nổ này.

(VNF) - Sau 2 năm giao dịch tại hệ thống UPCoM, Tôn Đông Á quyết định chuyển sàn khi tình hình kinh doanh cải thiện, chấm dứt tình trạng thua lỗ.

(VNF) - Bà Lê Yến - Giám đốc Công ty TNHH Tư vấn Thuế Hà Nội cho rằng, đề xuất nâng ngưỡng doanh thu không phải nộp thuế cho hộ kinh doanh lên 500 triệu đồng/năm của Bộ Tài chính vẫn chưa thực sự công bằng. Do đó, cần nâng nên cân nhắc nâng ngưỡng lên 1 tỷ đồng/năm để đảm bảo tính hợp lý, tạo điều kiện cho hộ kinh doanh nhỏ duy trì hoạt động và phát triển.

(VNF) - Lãnh đạo Thuế TP. Hà Nội khẳng định, mọi sai sót của hộ kinh doanh trong quá trình chuyển đổi không phải lỗi cố tình được cơ quan thuế nhắc nhở, chưa xử phạt.

(VNF) - Sau khi các kế hoạch thoái vốn Nhà nước được công bố, nhiều "con sóng" lớn, nhỏ đã được ghi nhận tại các cổ phiếu liên quan. GTD và VTC thậm chí đã tím trần 10 phiên liên tiếp.

(VNF) - Bộ Tài chính vừa đề nghị điều chỉnh mức doanh thu không phải nộp thuế lên 500 triệu đồng/năm. Về vấn đề này, chuyên gia thuế Nguyễn Văn Được đánh giá phương án mới hợp lý hơn so với cách tính cũ, nhưng vẫn cần điều chỉnh theo biên lợi nhuận để đảm bảo công bằng giữa hộ kinh doanh và người làm công ăn lương.

(VNF) - Thị phần margin của nhóm công ty chứng khoán có ngân hàng hỗ trợ đã tăng từ dưới 40% cách đây 5 năm lên gần 60% hiện tại, phần lớn lấy từ thị phần của nhóm công ty ngoại.

(VNF) - Tập đoàn Dabaco Việt Nam (DBC) bị cơ quan quản lý điểm tên vì vi phạm trong công bố thông tin và sử dụng vốn huy động. Quyết định xử phạt được Thanh tra Ủy ban Chứng khoán Nhà nước ban hành ngày 26/11/2025 theo số 460/QĐ-XPHC.

(VNF) - Sau 8 năm ThaiBev thâu tóm Sabeco, bức tranh tài chính của “ông lớn” ngành bia Việt Nam cho thấy sự đối lập rõ nét: giá trị khoản đầu tư của chủ mới giảm mạnh khoảng 3,7 tỷ USD, nhưng dòng tiền cổ tức vẫn đều đặn giúp nhà đầu tư Thái thu về gần 15.500 tỷ đồng.

(VNF) - Theo cơ quan thuế, khi phát sinh hoạt động cho thuê nhà, bất động sản thì cá nhân, hộ gia đình đã trực tiếp tham gia hoạt động kinh doanh, do đó phải có nghĩa vụ kê khai, nộp thuế.

(VNF) - Thanh khoản cao kỷ lục, cổ phiếu VPL tăng kịch biên độ, vượt qua mức đỉnh cũ và trở lại câu lạc bộ thị giá "3 chữ số".

(VNF) - Ngày 27/11/2025, Công ty Cổ phần Chứng khoán OCBS (OCBS) đã tổ chức Đại hội đồng cổ đông bất thường thông qua phương án tăng vốn điều lệ lên 3.200 tỷ đồng. Đây là lần tăng vốn thứ hai của OCBS trong năm 2025, sau khi công ty hoàn tất nâng vốn từ 300 tỷ lên 1.200 tỷ vào tháng 7/2025. Với tổng mức tăng gấp hơn 10 lần chỉ trong thời gian ngắn, OCBS trở thành một trong những doanh nghiệp có tốc độ tăng vốn nhanh nhất thị trường.

(VNF) - Ngày 4/12 sắp tới, Masan Consumer (MCH) sẽ công bố thông tin chi tiết về kế hoạch niêm yết trên HoSE. Đây không chỉ là một bước chuyển quan trọng đối với doanh nghiệp mà còn là điểm nhấn đáng chú ý trong bối cảnh thị trường chứng khoán Việt Nam đang bước vào giai đoạn tăng tốc cuối năm, thời điểm nhà đầu tư luôn tìm kiếm những tín hiệu rõ ràng để định hình kỳ vọng cho năm kế tiếp.

(VNF) - Ông Lê Văn Tuấn – Giám đốc Kế toán thuế Keytas đề xuất, có thể xem xét ngưỡng miễn thuế 750 triệu nhằm nuôi dưỡng nguồn thu trong dài hạn và khuyến khích phát triển kinh tế tư nhân.

(VNF) - Làn sóng IPO tại Việt Nam đang tăng tốc mạnh mẽ, mở ra cơ hội gọi vốn cho doanh nghiệp và kỳ vọng sinh lời cho nhà đầu tư. Theo FIDEY Việt Nam, thị trường cần thêm nhiều doanh nghiệp chất lượng thực sự, nhưng bài toán lớn đặt ra là làm sao định giá đúng các doanh nghiệp trẻ và startup khi dữ liệu tài chính còn hạn chế và rủi ro tăng trưởng vẫn ở mức cao.

(VNF) - Mặc dù nhiều mã bluechip tiếp tục lập đỉnh mới trong tháng 11 nhưng cổ phiếu penny lại bất ngờ vượt trội hơn về biên độ tăng giá.

(VNF) - Theo đề xuất của Bộ Tài chính, sẽ giảm mức thuế suất ở bậc 2 và 3 của biểu thuế hiện hành nhằm đảm bảo giảm áp lực thuế đối với nhóm có thu nhập dưới 60 triệu/tháng.

(VNF) - Chủ thương hiệu Campus - Tập đoàn Kokuyo (Nhật Bản) muốn sở hữu 65% vốn của Tập đoàn Thiên Long, dự chi 4.600 tỷ đồng.

Cụm chung cư Ngô Gia Tự (phường Vườn Lài, TP. HCM) được xây từ năm 1968 và hiện xếp loại D. Đến nay, việc tháo dỡ để xây mới vẫn dang dở, dự án cũng chưa có nhà đầu tư.