Công ty chứng khoán của bà Nguyễn Thanh Phượng: Đổi tên, đổi vận

Thanh Long -

29/10/2024 10:00 (GMT+7)

(VNF) - Việc từ bỏ thương hiệu “Bản Việt” cho thấy quyết tâm “làm mới” công ty chứng khoán từ Chủ tịch Nguyễn Thanh Phượng. Và động thái “làm mới” đầu tiên là đẩy mạnh cho vay margin.

Thấy gì từ việc dư nợ margin tăng vọt?

Mùa công bố báo cáo tài chính quý III/2024 vẫn đang tiếp diễn nhưng với ngành chứng khoán, bức tranh tài chính đã lộ diện hoàn toàn. Gây ấn tượng đặc biệt là trường hợp của Công ty Chứng khoán Vietcap (HoSE: VCI).

Chỉ trong vòng 1 quý, dư nợ cho vay ký quỹ (margin) của Vietcap đã tăng tới 28,6%, vượt trội so với tăng trưởng toàn ngành là 4%. Xét trong Top 20 công ty chứng khoán có vốn chủ sở hữu lớn nhất ngành, Vietcap là công ty có dư nợ cho vay margin tăng trưởng nhanh nhất trong quý vừa qua và đã vượt mốc 10.000 tỷ đồng.

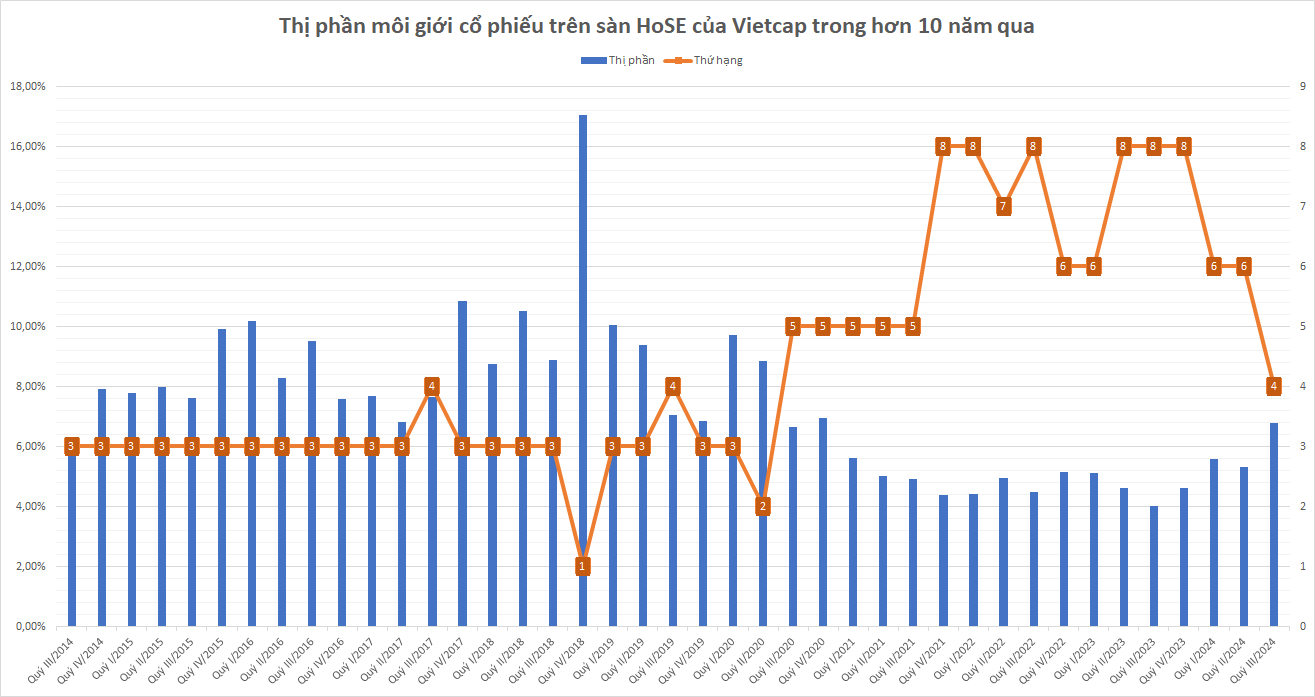

Song hành với sự gia tăng “thần tốc” của dư nợ cho vay margin, thị phần môi giới cổ phiếu của Vietcap cũng ghi nhận bước tiến đáng chú ý, đây chính là bàn đạp để đẩy mạnh cho vay margin. Công ty chứng khoán của Chủ tịch Nguyễn Thanh Phượng xếp thứ 4 về thị phần môi giới cổ phiếu trên sàn HoSE trong quý III/2024, cao nhất kể từ quý III/2020.

Nhìn lại, Vietcap từng thường xuyên ở trong Top 3 thị phần môi giới cổ phiếu trên sàn HoSE, thậm chí có quý vươn lên vị trị quán quân (quý IV/2018) nhưng cho tới quý III/2020 đã bị đẩy xuống vị trí thứ 5 trước áp lực từ VNDIRECT và VPS. Tới quý IV/2021, Vietcap thậm chí còn bị đẩy xuống vị trí thứ 8. Việc thị phần môi giới của công ty chứng khoán này bất ngờ tăng vọt trong quý vừa qua đã khiến không ít nhà đầu tư bất ngờ.

Thị phần môi giới của Vietcap bứt phá trong quý III/2024

Dư nợ cho vay margin tăng mạnh, doanh thu từ hoạt động này cũng tăng theo. Luỹ kế 9 tháng năm 2024, lãi từ các khoản cho vay và phải thu (chủ yếu là cho vay margin) của Vietcap đạt 621 tỷ đồng, tăng 24% so với cùng kỳ năm ngoái. Trước đó, trong năm 2023, lãi cho vay margin của Vietcap còn thấp hơn cả năm 2022.

Mảng cho vay margin khởi sắc là một tín hiệu tích cực đối với Vietcap, không chỉ bởi nguồn thu được gia tăng, mà còn vì xu hướng này có thể giúp lợi nhuận của Vietcap tăng trưởng ổn định hơn trong tương lai.

Vốn dĩ lợi nhuận của Vietcap những năm qua khá trồi sụt là bởi công ty chứng khoán này phụ thuộc nhiều vào hoạt động tự doanh và dịch vụ ngân hàng đầu tư (IB). Trong khi hoạt động tự doanh dao động mạnh theo thị trường chứng khoán thì nguồn thu từ dịch vụ ngân hàng đầu tư lại không đều do phụ thuộc vào tiến độ các thương vụ lớn.

Thống kê từ nền tảng đầu tư Simplize cho thấy tăng trưởng lợi nhuận bình quân 5 năm qua của Vietcap ở mức… (âm) - 3,5%, trong khi trung vị tăng trưởng lợi nhuận bình quân 5 năm của 11 công ty chứng khoán quy mô cỡ vừa và lớn là 18,17%, phản ánh mức độ thiếu ổn định của lợi nhuận Vietcap. Điển hình, có năm lợi nhuận sau thuế của Vietcap lên đến gần 1.500 tỷ đồng (năm 2021) nhưng có năm chỉ gần 500 tỷ đồng (năm 2023).

Gần nhất, trong 9 tháng năm nay, lợi nhuận sau thuế của Vietcap tăng tới 88% so với cùng kỳ năm ngoái, đạt 692 tỷ đồng. “Nhân vật chính” lại không phải là mảng cho vay margin mà là mảng tự doanh khi lãi thuần từ tài sản ghi nhận thông qua lãi lỗ (FVTPL) tăng gấp gần 3 lần và cao hơn lãi từ hoạt động cho vay margin xét về giá trị tuyệt đối.

Đổi tên, đổi vận

Dư nợ margin tăng vọt, thị phần môi giới lên nấc cao mới, lợi nhuận 9 tháng tăng 88% đều là những bước tiến quan trọng của Vietcap kể từ công ty chứng khoán này đổi tên.

Trước đó, theo Nghị quyết đã được thông qua tại Đại hội đồng cổ đông thường niên tổ chức ngày 30/3/2023, Công ty Cổ phần Chứng khoán Bản Việt chính thức đổi tên thành Công ty Cổ phần Chứng khoán Vietcap, tên viết tắt cũng được đổi từ VCSC thành Vietcap.

Việc từ bỏ thương hiệu “Bản Việt” cho thấy quyết tâm “làm mới” từ ban lãnh đạo công ty chứng khoán này mà đứng đầu là Chủ tịch Nguyễn Thanh Phượng. Và điều đầu tiên cần “làm mới” có lẽ là tấn công mạnh mẽ vào mảng cho vay margin khi dư nợ margin của Vietcap kể từ sau khi đổi tên đến nay đã tăng gấp đôi, từ khoảng 5.100 tỷ đồng lên khoảng 10.100 tỷ đồng chỉ sau một năm rưỡi.

Chủ tịch Vietcap Nguyễn Thanh Phượng

Lợi nhuận của công ty chứng khoán này cũng “đổi vận” từ khi khoác lên mình thương hiệu mới. Từ mức chỉ vài chục tỷ đồng trong quý IV/2022 và quý I/2023, sang đến quý II/2023, lợi nhuận sau thuế của Vietcap đã lên mức 117 tỷ đồng và tiếp tục duy trì ở mức trên 100 tỷ đồng mỗi quý trong 3 quý tiếp theo. Đến quý II/2024 và quý III/2024, mặt bằng lợi nhuận đã lên trên 200 tỷ đồng mỗi quý.

Nhìn về tương lai, Vietcap vẫn còn khá nhiều dư địa để tăng cường cho vay margin. Tính đến cuối quý III/2024, tỷ lệ dư nợ cho vay margin trên vốn chủ sở hữu của Vietcap mới chỉ ở mức 117%, cách xa mức trần 200% theo quy định nhà nước; trong khi đó, một số công ty chứng khoán đã lên sát mức trần, nhất là trường hợp của HSC - công ty chứng khoán từng một thời cùng với Vietcap thường xuyên nằm trong Top 3 thị phần môi giới nhưng sau đó bị VNDIRECT và VPS đánh bật ra.

Nếu vượt qua được thời kỳ sa sút và đưa tỷ suất sinh lời trên vốn chủ sở hữu (ROE) về mặt bằng thời kỳ trước (18-27% trong giai đoạn 2018 - 2021), lợi nhuận của Vietcap sẽ phá mức đỉnh gần 1.500 tỷ đồng thiết lập năm 2021. Hành trình này không hề dễ dàng, ngoài việc đẩy mạnh cho vay margin thì có lẽ cần thêm may mắn từ diễn biến khả quan của thị trường chứng khoán.

(VNF) - Ủy ban Chứng khoán Nhà nước (UBCKNN) đã ban hành quyết định xử phạt vi phạm hành chính đối với Công ty Cổ phần Du lịch Xanh Nghệ An - Vneco do hàng loạt vi phạm liên quan đến nghĩa vụ công bố thông tin trên thị trường chứng khoán.

(VNF) - Trong bối cảnh thị trường giao dịch khá trầm lắng, cổ phiếu THD của CTCP Thaiholdings bất ngờ trở thành tâm điểm với chuỗi tăng giá mạnh hiếm thấy.

(VNF) - Theo chuyên gia PSI, thị trường sẽ khó có một mạch đi lên mà tiếp tục phân hóa mạnh. Vì vậy, nhà đầu tư nên tận dụng các nhịp điều chỉnh để giải ngân, đặc biệt trong bối cảnh phần lớn cổ phiếu trên thị trường vẫn đang ở vùng giá hấp dẫn, ngoại trừ một số nhóm đã tăng mạnh trước đó

(VNF) - Thông tin Phát Đạt ký biên bản ghi nhớ hợp tác triển khai dự án Thủ Thiêm Eco Smart City đã ngay lập tức kích hoạt làn sóng mua mạnh, đưa cổ phiếu PDR tăng kịch trần.

(VNF) - Thanh khoản trên thị trường tiếp tục suy giảm trong bối cảnh dòng tiền lớn của khối ngoại từ kỳ vọng nâng hạng thị trường vẫn chưa thực sự nhập cuộc

(VNF) - Các doanh nghiệp ngành bảo hiểm đang đầu tư trở lại nền kinh tế một khoản vốn “khổng lồ”, đến nay vượt 1 triệu tỷ đồng. Vậy, danh mục đầu tư của các “cá mập” bảo hiểm như thế nào và nguyên tắc đầu tư ra sao?

(VNF) - Không chỉ nổi danh trong lĩnh vực phân phối ICT, hai “ông lớn” DGW và PET còn đang gây chú ý khi mạnh tay rót hàng trăm tỷ đồng vào thị trường chứng khoán.

(VNF) - CEO Prudential Việt Nam cho rằng, trong các dòng vốn phục vụ tăng trưởng của Việt Nam, bảo hiểm là một dạng “dòng vốn” khác ít được nhìn thấy hơn, âm thầm, kiên nhẫn và mang tính dài hạn.

(VNF) - Sau nhiều tháng bị đình chỉ giao dịch do chậm công bố thông tin, Bamboo Capital cho biết đang dồn nguồn lực phối hợp với đơn vị kiểm toán để hoàn tất loạt báo cáo tài chính còn tồn đọng. Doanh nghiệp kỳ vọng sớm khắc phục các vi phạm, qua đó đưa hơn 880 triệu cổ phiếu BCG trở lại giao dịch trên HoSE.

(VNF) - VN-Index liên tục lập vùng giá cao mới trong những tháng gần đây, nhưng không phải nhà đầu tư nào cũng được hưởng niềm vui từ đà tăng ấy. Theo bà Nguyễn Thị Bình Minh, Tổng giám đốc Money Gain, thị trường hiện nay đang bước vào giai đoạn phân hóa mạnh, nơi lợi thế không còn thuộc về người “đoán đúng chỉ số” mà thuộc về người biết đọc dữ liệu, hiểu ngành, chọn đúng cổ phiếu và giữ kỷ luật với phương pháp của mình.

(VNF) - Sau góp ý từ Ngân hàng Nhà nước, Bộ Tài chính đã bỏ quy định yêu cầu các tổ chức tín dụng cung cấp dữ liệu tài khoản thanh toán của người dùng cho cơ quan thuế. Nội dung này từng gây chú ý do liên quan trực tiếp đến vấn đề bảo mật thông tin khách hàng và quản lý giao dịch số.

(VNF) - Chương trình dùng vàng giao dịch bất động sản được triển khai trong 5 năm, với kỳ vọng vừa tạo thêm kênh thanh khoản cho thị trường nhà ở, vừa góp phần đưa nguồn lực vàng nhàn rỗi vào lưu thông kinh tế.

(VNF) - Đề xuất áp dụng xác thực sinh trắc học đang thu hút nhiều sự quan tâm khi được kỳ vọng sẽ tăng cường an toàn, minh bạch và hạn chế tình trạng gian lận, thao túng. Tuy nhiên, bên cạnh lợi ích về bảo mật, quy định này cũng làm dấy lên lo ngại về nguy cơ ảnh hưởng đến trải nghiệm giao dịch và tốc độ khớp lệnh của nhà đầu tư.

(VNF) - Theo nhà chức trách, thay vì các hình thức huy động vốn truyền thống như hiện nay, doanh nghiệp nhỏ và vừa có thể thế chấp các tài sản khác như quyền ở hữu trí tuệ, tài sản số để vay vốn.

(VNF) - Sài Gòn Capital (SGGC) vừa có văn bản gửi Sở giao dịch chứng khoán Hà Nội thông báo về việc chậm thanh toán lãi trái phiếu cho lô SGGCH2328003.

(VNF) - Trong khi thị trường chứng khoán rung lắc mạnh và nhiều nhóm cổ phiếu chịu áp lực điều chỉnh, một mã lại gây chú ý khi liên tiếp tăng kịch trần trong ba phiên giao dịch gần nhất.

(VNF) - Từ 1/7, theo quy định cơ quan thuế có quyền áp dụng biện pháp để doanh nghiệp nộp đơn mở thủ tục phá sản, tuy nhiên việc này chưa đồng nghĩa với DN phải chịu trách nhiệm hình sự.

(VNF) - Khối ngoại tiếp tục tạo áp lực lớn lên VN-Index khi bán ròng mạnh trên HoSE với giá trị hơn 3.240 tỷ đồng – mức mạnh nhất trong nhiều phiên gần đây.

(VNF) - Động thái liên tục gia tăng sở hữu của hệ sinh thái Nutifood tại Đường Quảng Ngãi cho thấy tham vọng tiến sâu hơn vào doanh nghiệp đầu lương thực - thực phẩm này. Dẫu vậy, “bài toán kiểm soát” vẫn còn nhiều thách thức khi ban lãnh đạo cũ và các cổ đông nội bộ đang nắm giữ những lợi thế đáng kể.

(VNF) - Ủy ban Chứng khoán Nhà nước (UBCKNN) đã ban hành quyết định xử phạt vi phạm hành chính đối với Công ty Cổ phần Du lịch Xanh Nghệ An - Vneco do hàng loạt vi phạm liên quan đến nghĩa vụ công bố thông tin trên thị trường chứng khoán.

(VNF) - Hàng nghìn quả pháo của đội Đà Nẵng (Việt Nam 1) và Jiangxi Yangfeng (Trung Quốc) đã được tập kết tại bãi bắn bên sông Hàn, sẵn sàng cho đêm khai mạc Lễ hội pháo hoa quốc tế Đà Nẵng 2026 diễn ra tối 30/5.