TP. HCM kỳ vọng Trung tâm Tài chính Hàng hải 'hút' hàng trăm tỷ USD mỗi năm

(VNF) - TP. HCM kỳ vọng phát triển hệ sinh thái Tài chính Hàng hải nằm trong Trung tâm Tài chính quốc tế Việt Nam, nhằm đón hàng trăm tỷ USD dòng vốn toàn cầu.

Chưa bao giờ kết quả kinh doanh cũng như giá cổ phiếu của CTCP Sữa Việt Nam (Vinamilk) lại "rực rỡ" đến thế. Chỉ trong nửa đầu năm 2016, doanh thu thuần của Vinamilk đã đạt mức 22.782 tỷ đồng, tương đương trên 1 tỷ USD.

Thị giá cổ phiếu VNM của Vinamilk cũng liên tiếp tạo đỉnh trong thời gian gần đây. Kết thúc phiên giao dịch ngày 10/08/2016, thị giá cổ phiếu VNM của Vinamilk tiếp tục tạo đỉnh mới với mức giá 164.000 đồng/cổ phiếu. Đồng thời, giá trị vốn hóa của Vinamilk cũng tăng lên mức cao nhất từ trước tới nay, đạt mức 198.366 tỷ đồng, chiếm 15,24% tổng giá trị vốn hóa toàn sàn HOSE. Thời điểm đầu năm 2016, giá trị vốn hóa của Vinamilk chiếm 13,45% tổng giá trị vốn hóa toàn sàn HOSE.

Vậy Vinamilk đang làm gì để tạo ra những điều phi thường đó? Cơ cấu chi phí 5 năm gần đây cho thấy phần nào bức tranh quản trị của Vinamilk hiện nay và phần nào chiến lược mà Vinamilk đang áp dụng.

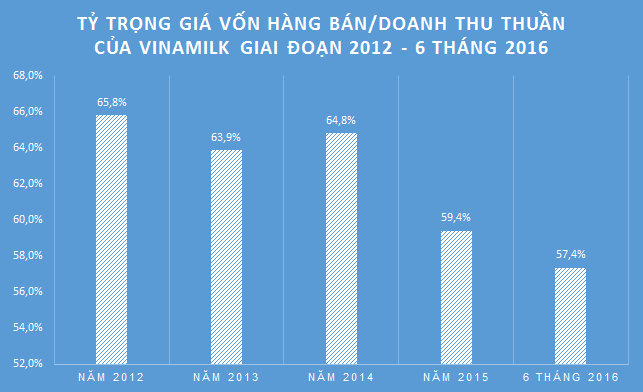

Tỷ trọng giá vốn ngày càng giảm

Xét trong giai đoạn 2012 – 6 tháng 2016, tỷ trọng giá vốn hàng bán trên doanh thu thuần của Vinamilk có xu hướng giảm khá rõ rệt. Nếu như năm 2012, tỷ trọng giá vốn của Vinamilk ở mức 65,8% thì đến hết năm 2015, tỷ trọng này giảm xuống chỉ còn 59,4%. Tỷ trọng giá vốn của Vinamilk tiếp tục giảm xuống còn 57,4% trong 6 tháng đầu năm 2016.

Tỷ trọng Giá vốn hàng bán/Doanh thu thuần của Vinamilk giai đoạn 2012 – 6 tháng 2016

Đây là một thông tin tích cực, thậm chí có phần bất ngờ, bởi thông thường thì cạnh tranh càng cao thì tỷ trọng giá vốn hàng bán trên doanh thu thuần càng tăng vì các doanh nghiệp phải giảm giá bán, có những ngành doanh thu thuần còn càng ngày càng tiến gần đến mức giá vốn. Có nhiều nguyên nhân có thể dẫn đến tình trạng "đáng ngạc nhiên" này của Vinamilk.

Đầu tiên là nguyên nhân đến từ quy mô của Vinamilk. Việc Vinamilk ngày càng "phình to" khiến cho tập đoàn này được hưởng lợi ích kinh tế nhờ quy mô. Nói nôm na là quy mô sản xuất càng lớn thì càng khiến chi phí cố định bình quân giảm, nhờ vậy mà tỷ lệ giá vốn trên từng đơn vị sản lượng giảm đi. Chỉ trong vòng 3 năm, doanh thu thuần của Vinamilk đã tăng tới 50%, từ mức 26.561 tỷ đồng thời điểm kết thúc năm 2012 lên mức 40.080 tỷ đồng thời điểm kết thúc năm 2015.

Quy mô của "kẻ thống trị" Vinamilk ngày càng lớn cũng khiến Vinamilk ngày càng chi phối thị trường, khi đó, tập đoàn này không việc gì phải giảm giá sữa cả.

Nguyên nhân thứ hai đến từ bản chất thị trường sữa Việt Nam hiện nay. Thị trường sữa Việt Nam là thị trường còn nhiều tiềm năng tăng trưởng vì tỷ lệ tiêu thụ sữa/người của nước ta còn thấp, hơn nữa thu nhập người dân cũng ngày càng tăng lên. Chính vì dư địa thị trường cũng còn khá nhiều nên các doanh nghiệp sữa không nhất thiết phải giảm giá sữa để cạnh tranh, trong đó có Vinamilk.

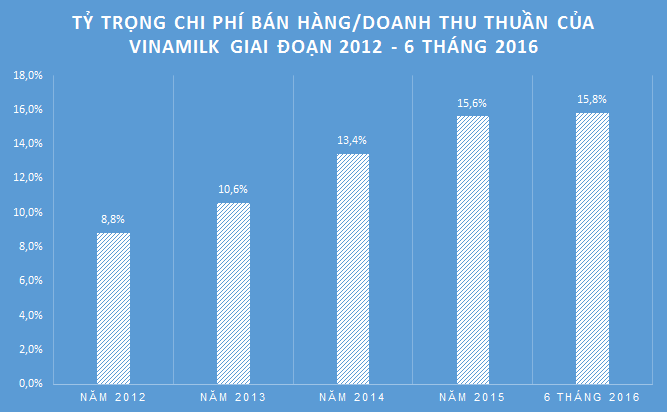

Tỷ trọng chi phí bán hàng ngày càng tăng

Tỷ trọng chi phí bán hàng trên doanh thu thuần của Vinamilk tăng đều trong giai đoạn 2012 – 6 tháng 2016. Cụ thể, nếu như tỷ trọng chi phí bán hàng năm 2012 của Vinamilk đạt mức 8,8% thì đến năm 2013, con số này đã tăng lên mức 10,6%. Tỷ trọng chi phí bán hàng tiếp tục tăng qua các năm tiếp theo, lên mức 13,4% vào năm 2014, 15,6% vào năm 2015 và 15,8% thời điểm 6 tháng đầu năm 2016.

Tỷ trọng Chi phí bán hàng/Doanh thu thuần của Vinamilk giai đoạn 2012 – 6/2016

Như vậy, doanh thu của Vinamilk ngày càng phụ thuộc vào công tác bán hàng, đặc biệt là công tác quảng cáo và công tác hỗ trợ, hoa hồng cho nhà phân phối. 6 tháng đầu năm 2016, Vinamilk chi tổng cộng 891 tỷ đồng cho công tác quảng cáo, nghĩa là tập đoàn này chi ra gần 4,9 tỷ đồng mỗi ngày cho quảng cáo. Con số này tăng 12,6% so với cùng kỳ năm ngoái.

Nhưng ở thời điểm hiện tại, công tác hỗ trợ và hoa hồng cho nhà phân phối còn quan trọng hơn khi Vinamilk đã dành tới 1.418 tỷ đồng cho công tác này trong 6 tháng đầu năm 2016, tăng tới 34,6% so với cùng kỳ năm ngoái.

Nguyên nhân đầu tiên dẫn đến tình trạng này có thể nghĩ đến ngay là do vấn đề cạnh tranh. Tuy nhiên, một nguyên nhân khác cũng rất quan trọng khiến Vinamilk ngày càng chi phiều tiền cho công tác bán hàng, đặc biệt là công tác hỗ trợ và hoa hồng cho nhà phân phối, là tập đoàn này muốn đẩy mạnh khai mở và nhanh chóng chiếm lĩnh những thị trường còn tiềm năng, đặc biệt là ở khu vực nông thôn, thông qua chiến lược chiếm lĩnh các nhà phân phối.

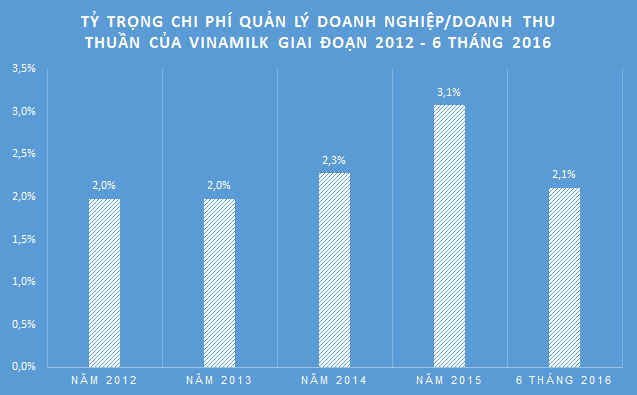

Tỷ trọng chi phí quản lý doanh nghiệp tương đối ổn định

Tỷ trọng chi phí quản lý doanh nghiệp trên doanh thu thuần của Vinamilk tương đối ổn định quanh mức trên 2% trong giai đoạn 2012 – 6 tháng 2016, ngoại trừ năm 2015.

Tỷ trọng Chi phí quản lý doanh nghiệp/Doanh thu thuần của Vinamilk giai đoạn 2012 – 6 tháng 2016

Sở dĩ tỷ trọng chi phí quản lý doanh nghiệp của Vinamilk tăng đột biến trong năm 2015 nhiều khả năng là do khoản thưởng đậm đột biến cuối năm bằng cổ phiếu cho hàng loạt lãnh đạo tập đoàn này.

Việc giữ tỷ trọng chi phí quản lý doanh nghiệp ở mức ổn định trong nhiều năm gần đây cho thấy, Vinamilk đang ứng phó tốt với sự "phình to" về mặt quy mô. Bởi đa số các doanh nghiệp càng to ra thì tỷ trọng chi phí quản lý doanh nghiệp trên doanh thu thuần càng tăng bởi công việc quản lý khó khăn, phức tạp và chồng chéo hơn nhiều; đồng thời doanh nghiệp càng lớn thì quản lý có xu hướng càng quan liêu hơn, gây giảm hiệu quả quản lý.

(VNF) - TP. HCM kỳ vọng phát triển hệ sinh thái Tài chính Hàng hải nằm trong Trung tâm Tài chính quốc tế Việt Nam, nhằm đón hàng trăm tỷ USD dòng vốn toàn cầu.

(VNF) - Phiên đấu giá hơn 51% vốn tại Bia Việt Hà do UBND TP. Hà Nội tổ chức đã thu hút 13 nhà đầu tư tham gia đăng ký mua gấp 2,2 lần lượng chào bán, qua đó mang về cho ngân sách hơn 852 tỷ đồng.

(VNF) - Ông Đỗ Thành Nhân, cựu Chủ tịch Louis Holdings bất ngờ có thư ngỏ gửi cổ đông tại website có tên miền https://louisholdings.vn/ vào ngày 18/5 vừa qua.

(VNF) - Giao dịch chứng khoán từ 10 triệu đồng có thể phải xác thực sinh trắc học theo đề xuất mới của Bộ Tài chính, cùng hàng loạt quy định siết bảo mật, eKYC và an ninh hệ thống giao dịch trực tuyến.

(VNF) - Bảo Tín Mạnh Hải đang làm việc với các đơn vị tư vấn để định giá và chuẩn bị niêm yết trên HoSE ngay trong quý IV sau khi hoàn tất IPO.

(VNF) - Dù nhiều cổ phiếu vốn Nhà nước bật tăng mạnh, áp lực điều chỉnh từ một số “trụ” lớn như VIC, VHM, MWG, ACB, khiến VN-Index không thể bứt phá khỏi vùng 1.920 điểm.

(VNF) - Dự luật Clarity chính thức vượt qua vòng xét duyệt của Ủy ban Ngân hàng Thượng viện với tiến tới việc trình Thượng viện thông qua.

(VNF) - M&A trong lĩnh vực năng lượng tại Việt Nam phục hồi trong năm 2025 và dự báo tiếp tục tăng trưởng trong 2026. Nhu cầu điện tăng cao sẽ thúc đẩy hoạt động M&A ở ngành năng lượng.

(VNF) - Bitcoin vừa đánh mất mốc tâm lý 80.000 USD sau cú bán tháo mạnh, nhưng nhiều chuyên gia cho rằng thị trường có thể vẫn chưa tạo đáy thực sự. Theo các nhà phân tích, điều còn thiếu lúc này là một cú “đầu hàng” quy mô lớn đi kèm thanh khoản bùng nổ - tín hiệu từng xuất hiện ở các chu kỳ tạo đáy trước đây.

(VNF) - Sau chuỗi giảm mạnh khiến vốn hóa bốc hơi gần một nửa so với đỉnh hồi tháng 3, đồng Pi đã rơi khỏi nhóm 50 dự án tiền số lớn nhất thị trường. Trong lúc tâm lý nhà đầu tư xuống thấp, Pi Network lại bất ngờ chuyển hướng, muốn xây dựng hệ sinh thái ứng dụng và thanh toán thay vì chỉ là token đầu cơ.

(VNF) - Sau chuỗi 8 tuần tăng liên tiếp, VN-Index đã tiến sát vùng 1.920-1.930 điểm và liên tục thiết lập các mốc lịch sử mới. Tuy nhiên, nhiều công ty chứng khoán cho rằng thị trường đang bước vào giai đoạn nhạy cảm khi áp lực chốt lời gia tăng và thanh khoản chưa thực sự đồng thuận với đà tăng.

(VNF) - Cổ phiếu BAF vẫn giao dịch trầm lắng dù VNDIRECT dự báo lợi nhuận năm 2026 của doanh nghiệp này có thể tăng gần 5 lần nhờ sản lượng heo hơi bứt phá.

(VNF) - Tuần qua, khi VN-Index lập đỉnh lịch sử mới, nhóm năng lượng và cao su bất ngờ trở thành tâm điểm dòng tiền với hàng loạt mã góp mặt trong danh sách cổ phiếu tăng mạnh.

(VNF) - TP.HCM đặt mục tiêu thu ngân sách nhà nước năm 2026 ở mức 1 triệu tỷ đồng; riêng 6 tháng đầu năm phải hoàn thành tối thiểu 500.000 tỷ đồng.

(VNF) - Cổ phiếu DDG của CTCP Đầu tư Công nghiệp Xuất nhập khẩu Đông Dương đang đứng trước nguy cơ bị hủy niêm yết bắt buộc trong bối cảnh hoạt động sản xuất, kinh doanh rơi vào tình trạng đình trệ kéo dài.

(VNF) - Cơ quan thuế thông tin, từ 15/5, người đại diện theo pháp luật của doanh nghiệp, hộ kinh doanh bắt buộc phải thực hiện sinh trắc học đối với một số vấn đề liên quan đến hoá đơn điện tử.

(VNF) - Theo ông Võ Nguyễn Khoa Tuấn, Giám đốc Nghiệp vụ cấp cao lĩnh vực Chứng khoán tại Dragon Capital, với một doanh nghiệp vận hành hết tốc lực như Vingroup, việc giá cổ phiếu tăng 5 lần trong 8 năm không phải là điều quá vô lý.

(VNF) - Bà Đặng Huỳnh Ức My, Chủ tịch HĐQT của CTCP Thành Thành Công – Biên Hòa (AgriS, HoSE: SBT) vừa thông báo đăng ký mua 42.755.629 cổ phiếu SBT trong tháng 5, nâng tổng sở hữu lên 13,93% vốn điều lệ.

(VNF) - Circle - công ty phát hành tiền mã hóa USDC ghi nhận khoản lợi nhuận 55 triệu USD trong quý I, giảm 15% so với cùng kỳ.

(VNF) - Cơ quan thuế cho biết, ngành thuế vừa phát động chiến dịch làm sạch dữ liệu, nhằm loại bỏ các doanh nghiệp, hộ kinh doanh “đã chết nhưng chưa được chôn”, con số này theo thống kê lên đến gần 1 triệu.

(VNF) - Bộ Tài chính đang lấy ý kiến về Dự thảo quy định chào bán trái phiếu ra công chúng của DN dự án đầu tư theo phương thức đối tác công tư (PPP), kỳ vọng sẽ có thêm hàng tỷ USD cho đầu tư hạ tầng mỗi năm.

(VNF) - Áp lực điều chỉnh gia tăng ở nhóm tài chính, thép và bán lẻ, khiến VN-Index không thể giữ vững vùng 1.925 điểm.

(VNF) - Dragon Capital cho rằng vẫn còn dư địa để mặt bằng giá cổ phiếu dần phản ánh sát hơn các yếu tố nền tảng khi bối cảnh bên ngoài ổn định hơn.

(VNF) - Tập đoàn PAN dự kiến chia cổ phiếu thưởng cho cổ đông với tỷ lệ 20%, đồng trả cổ tức bằng tiền mặt với tỷ lệ 30%.

(VNF) - Tổng giám đốc Lưu Bách Đạt cho biết DGC đã lựa chọn được đơn vị kiểm toán báo cáo tài chính năm 2025 là Công ty TNHH Kiểm toán và Tư vấn UHY. Hai bên đã ký kết hợp đồng kiểm toán vào ngày 11/5 vừa qua và đang “gấp rút triển khai” công việc.

(VNF) - TP. HCM kỳ vọng phát triển hệ sinh thái Tài chính Hàng hải nằm trong Trung tâm Tài chính quốc tế Việt Nam, nhằm đón hàng trăm tỷ USD dòng vốn toàn cầu.

(VNF) - Sau sáp nhập, TP. Vũng Tàu (cũ) ghi nhận dòng vốn lớn đổ vào hạ tầng và đô thị biển. Tâm điểm là Blanca City do Sun Group phát triển tại phường Phước Thắng (TP.HCM), rộng gần 96ha, tổng vốn khoảng 37.000 tỷ đồng, là một trong những dự án có quy mô lớn nhất đang triển khai tại khu vực.