(VNF) - Nhiều nhà đầu tư lấy giá trị vốn hóa của công ty bất động sản chia cho tổng quỹ đất cộng gộp và cho rằng đó là số tiền bỏ ra để sở hữu gián tiếp một phần quỹ đất với giá “rẻ như cho”, cho rằng đó là “món quà của thượng đế” nếu so với giá thị trường.

Nhiều nhà đầu tư kỳ vọng sẽ “đổi đời” nhờ nắm giữ cổ phiếu bất động sản.

Nếu được chọn một cái tên nổi bật trong bức tranh thị trường chứng khoán 6 tháng qua, có lẽ nhiều người sẽ đồng tình với cái tên “Bất động sản”.

Đà tăng từ giữa năm của nhóm cổ phiếu này được giới đầu tư giải thích rằng nhờ hưởng lợi gián tiếp từ xu hướng đầu tư công, sốt đất vùng ven nhờ gia tăng tốc độ đô thị hóa và đu bám theo câu chuyện “bơm tiền” từ các chính sách nới lỏng tiền tệ và tài khóa, đem đến kỳ vọng làm giá bất động sản tăng mạnh mẽ.

Trên các diễn đàn chứng khoán, mạng xã hội ngập tràn các bài viết về “kỷ nguyên bơm tiền”, về triển vọng tăng phi mã của cổ phiếu bất động sản “ăn theo” giá đất, về những dự án nghìn tỷ, hàng chục nghìn tỷ, thậm chí có dự án được đồn đoán lên đến hàng trăm nghìn tỷ đồng. Nhiều nhóm chat (room) trên Zalo, Telegram được lập ra với sự tham gia của cả nghìn thành viên chỉ để theo dõi duy nhất 1 mã cổ phiếu bất động sản. Điều này phần nào cho thấy sức nóng của “cổ đất” lớn đến nhường nào.

Thậm chí đầu năm 2022, khi giá cổ phiếu bất động sản giảm rất sâu, có những mã chia đôi thị giá thì rất nhiều nhà đầu tư vẫn kiên quyết nắm giữ với niềm tin “đổi đời” nhờ cổ phiếu bất động sản. Họ truyền tay nhau những phép nhân đơn giản, bằng cách cộng cơ học quỹ đất rồi nhân lên với giá thị trường, sau đó so sánh với giá trị ghi sổ của quỹ đất trên báo cáo tài chính, từ đó tính ra phần chênh lệch và cho rằng đây là lợi nhuận tiềm năng của doanh nghiệp, có thể gấp nhiều lần giá trị vốn hóa hiện tại.

Không khó để nhận ra cách tính kiểu “đếm cua trong lỗ” này lộ ra nhiều lỗ hổng, khiến cho kết quả định giá trở nên sai lệch. Cũng phải nói thêm, chính sự tranh cãi và khó lường của những phép định giá nói trên cũng một phần là nguyên nhân khiến cho nhóm cổ phiếu này chao đảo liên tục với biên độ mạnh do ảnh hưởng tâm lý nhà đầu tư.

Quỹ đất và quỹ “đất sạch”

Một trong những khác biệt quan trọng về quỹ đất cần phân biệt rõ là quỹ đất đã sạch hay chưa. Chưa có quy định mang tính pháp lý về định nghĩa “đất sạch”, nhưng trong giới đầu tư, có thể tạm cắt nghĩa đất sạch là đất đã hoàn thành giải phóng mặt bằng và các thủ tục pháp lý về quyền sở hữu, sẵn sàng cho các hoạt động phát triển dự án và tiến hành kinh doanh.

Thông thường trong báo cáo phân tích của các công ty chứng khoán, quỹ đất sạch được ưu tiên trong các tính toán định giá RNAV (định giá theo giá trị tài sản ròng) do có khả năng cao sớm mang lại nguồn thu cho doanh nghiệp. Bên cạnh các dự án đã “lên sổ”, một doanh nghiệp bất động sản quy mô trung bình và lớn thường có thêm hàng chục dự án chờ đợi phê duyệt chủ trương tạm giữ trong các đơn vị có liên quan không hợp nhất. Thật khó để đưa những dự án kiểu như vậy vào định giá khi chưa hoàn thành các thủ tục cần thiết, cũng như không rõ tính khả thi và thời điểm mang lại thành quả.

Đồng thời, một vấn đề quan trọng tạo ra lỗ hổng trong phép định giá này, đó là quỹ đất “chưa sạch”, có thể hiểu là đang dừng ở các bước đầu tiên trong vòng đời dự án, thường chưa thể hiện các chi phí cần thiết để nhận quyền sử dụng đất cũng như tiến hành phát triển. Do vậy, giá trị ghi sổ của các dự án này thường ở mức rất thấp, tạo ra lầm tưởng dự án hàng chục ha chỉ được thâu tóm với giá vốn tính bằng chục tỷ đồng, trong khi quy đổi thị giá hiện tại thì có thể mang lại doanh thu nghìn tỷ.

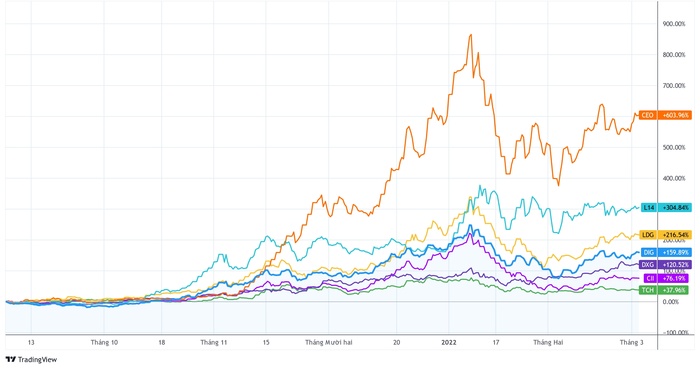

Mức tăng của một số cổ phiếu bất động sản trong vòng 6 tháng qua. Nguồn đồ thị: TradingView

Quỹ đất được thâu tóm từ lâu với giá rẻ?

Đây là một sai lầm nối tiếp, thường gặp khi tiếp cận danh mục dự án của một doanh nghiệp bất động sản khi chưa hiểu rõ vòng đời đầu tư và phát triển dự án. Phép nhân kiểu “đếm cua trong lỗ” gặp phải sai lầm này. Nếu chưa xác định được dự án đang ở giai đoạn nào, đã hoàn thành các chi phí đầu tư gì, thì khó có thể tính được giá vốn thực sự của sản phẩm cuối cùng, khó so sánh với giá thị trường.

Nhiều khả năng, vài chục tỷ đồng liên quan đến dự án đang ghi nhận trên báo cáo tài chính mới chỉ là các bước ban đầu như phê duyệt chủ trương đầu tư, chi phí khảo sát, đo đạc, lập quy hoạch, hồ sơ trình phê duyệt... Trong khi để trở thành quỹ đất sạch phải trải qua giai đoạn giải phóng mặt bằng, đóng tiền sử dụng đất. Những chi phí này sẽ phải bám sát với giá thị trường hiện tại và không liên quan đến việc thâu tóm từ lâu.

Lấy ví dụ danh mục quỹ đất của Tổng Công ty Cổ phần Đầu tư Phát triển Xây dựng (HoSE: DIG). Một số phép cộng cơ học được nhiều nhà đầu tư “truyền tay” nhau cho thấy so với các doanh nghiệp bất động sản trên sàn chứng khoán, quy mô quỹ đất (tính theo ha) của DIG chỉ kém Vinhomes, thậm chí còn lớn hơn cả “ông trùm” Novaland, vượt xa Tập đoàn Đất Xanh cũng như các công ty khác như LDG, Nam Long, Khang Điền, Phát Đạt…

Không phủ nhận quỹ đất rộng lớn của DIG là tiềm năng, tuy nhiên để định giá các dự án này thì lại hàm chứa nhiều yếu tố. Không ít dự án được cho là trọng điểm, điển hình như Khu đô thị du lịch Long Tân (331ha) xuất hiện trên khoản mục Hàng tồn kho từ giai đoạn 2010. Tuy nhiên đến 2017 mới được Thủ tướng Chính phủ chính thức phê duyệt và bắt đầu giải ngân đền bù chi phí giải phóng mặt bằng từ năm 2019 đến nay với tiến độ thường xuyên ở mức 50% kế hoạch hằng năm, chưa thể đưa vào khai thác.

Như vậy, dù xuất hiện rất sớm trên báo cáo tài chính, nhưng dự án này đến nay mới bắt đầu giải ngân chi phí đầu tư và tính tới quý IV/2021 thì chưa hoàn thành kế hoạch, không rõ thời điểm chốt giá. Phải nói thêm, các chi phí này bám khá sát với tình hình thị trường, do vậy dù “có mặt” trong danh mục dự án của DIG hơn 10 năm ròng rã nhưng lại không đồng nghĩa với “thâu tóm với giá rẻ từ lâu”.

Cùng với sai lầm từ việc tính quỹ đất, những dự án “hàng trăm ha” này được cộng gộp và tạo ra con số đáng mơ ước về tổng diện tích quỹ đất. Thậm chí nhiều nhà đầu tư lấy giá trị vốn hóa của doanh nghiệp trên thị trường chứng khoán để chia cho con số tổng quỹ đất cộng gộp này và khẳng định đó là số tiền bỏ ra để sở hữu gián tiếp một phần quỹ đất với giá “rẻ như cho”, nếu so với giá thị trường hàng chục triệu đồng/m2 thì đây trở thành “món quà của thượng đế”.

Nghe qua, nhiều người sẽ gật gù hấp dẫn khó chối từ, nhưng thực sự thì bị sai lệch khá xa về bản chất. Đó là còn chưa nói đến tỷ lệ thương phẩm của dự án Long Tân chưa đến 30%, nếu cộng diện tích toàn khu và nhân với giá thị trường thì thực sự là khiên cưỡng.

Điểm rơi dòng tiền là dấu hỏi quan trọng

Trong các phép định giá chiết khấu dòng tiền (DCF), thời điểm của các dòng tiền đầu tư và dòng tiền doanh thu, lợi nhuận nhận về ảnh hưởng không nhỏ tới kết quả cuối cùng, nhưng lại là điều ít được đánh giá đúng mực trong giới đầu tư không chuyên. Đặc biệt đối với loại hình doanh nghiệp đặc thù như bất động sản, vòng đời dự án bao nhiêu năm, lợi nhuận mang về từ thời điểm nào và thậm chí có điều kiện để phát triển hay không là những vấn đề hệ trọng cần cân nhắc.

Có những dự án như KDC Tràng Cát của Tổng Công ty Đầu tư Phát triển Kinh Bắc (HoSE: KBC) đã hoàn thành giải phóng mặt bằng từ năm 2010 nhưng cho đến nay chưa hề có doanh thu ghi nhận. Hay như dự án Gem Riverside của Công ty Cổ phần Tập đoàn Đất Xanh (HoSE: DXG), dù giải ngân chi phí đầu tư từ giai đoạn 2017 – 2018, ghi nhận hơn 1.500 tỷ đồng lên hàng tồn kho, tuy nhiên, rủi ro pháp lý ập đến khiến cho dự án chưa thể tiếp tục phát triển, kéo dài vòng đời và cho đến nay vẫn chưa cho doanh thu lợi nhuận như kế hoạch ban đầu là năm 2019. Sự chậm trễ này còn trực tiếp tạo ra chi phí lãi vay vốn hóa cao hơn nhiều kế hoạch ban đầu, khiến tổng chi phí đầu tư tăng thêm hàng năm.

Việc đẩy lùi tiến độ dòng tiền còn khiến cho giá trị định giá sẽ giảm đi đáng kể, lấy nhanh tỷ suất chiết khấu 12% thì 3 năm chậm trễ đã khiến cho giá trị dòng tiền sau chiết khấu giảm hơn 30%. Đó là chưa nói đến rủi ro chôn vốn, thu hồi dự án hoặc thậm chí có trường hợp công bố dự án ảo để hỗ trợ cho hoạt động tăng vốn (thường gặp ở các cổ phiếu vốn hóa nhỏ hơn). Lượng hóa các rủi ro này là điều không hề dễ dàng ngay cả với những nhà đầu tư chuyên nghiệp, tạo ra khoảng trống khó lường trong các phép định giá.

Bản thân các doanh nghiệp bất động sản nhìn chung thường có cấu trúc phức tạp và luôn hàm chứa rất nhiều rủi ro trong quá trình thực hiện dự án. Thật lạ trong một năm “dễ tính”, thị trường chứng khoán dễ dàng “chấp nhận” các phép nhân nhanh gọn và đẹp mắt kiểu “đếm cua trong lỗ”, làm lu mờ những rủi ro ẩn khuất đằng sau.

Tuy nhiên, việc giá cổ phiếu bất động sản điều chỉnh sâu đầu năm 2022 cho thấy sau những hào nhoáng ngắn hạn thì bản chất của từng cổ phiếu, từng doanh nghiệp cũng dần trở lại với trạng thái phù hợp hơn, đúng như cách vận hành quen thuộc trên thị trường chứng khoán. Duy chỉ có sai lầm tại những vùng hưng phấn về thông tin và nhận định, thì khó có thể lấy lại trạng thái cân bằng cho danh mục đầu tư.

(VNF) - Bộ Tài chính cho biết đang tiếp tục nghiên cứu, hoàn thiện hồ sơ xây dựng chính sách thuế bất động sản và dự kiến trình Quốc hội xem xét sửa đổi Luật Thuế sử dụng đất phi nông nghiệp vào tháng 10/2026. Đây được xem là bước đi tiếp theo trong lộ trình cải cách chính sách thuế liên quan đến bất động sản và sử dụng đất tại Việt Nam.

(VNF) - Trong khi các định chế tài chính tăng tốc “giữ chỗ” tại trung tâm tài chính quốc tế, startup và fintech vẫn thận trọng chờ “điểm rơi hệ sinh thái” để tham gia mạnh mẽ hơn.

(VNF) - Bất chấp áp lực giá nguyên vật liệu leo thang và chi phí vận chuyển biến động mạnh do xung đột địa chính trị, hai “ông lớn” ngành nhựa là NTP và BMP vẫn quyết chi hàng trăm tỷ đồng cổ tức tiền mặt nhờ nền tảng lợi nhuận kỷ lục trong năm 2025.

(VNF) - Quý I/2026 chứng kiến sự trở lại đầy bất ngờ của Công ty CP Chứng khoán Bảo Minh (BMS) khi doanh nghiệp chuyển từ thua lỗ sang báo lãi hàng chục tỷ đồng.

(VNF) - SSIAM hợp tác với CCIX và DCI nhằm mục tiêu hỗ trợ sự phát triển bền vững của các doanh nghiệp Việt Nam thông qua các hoạt động đầu tư, tài trợ và kết nối, chia sẻ thông tin.

(VNF) - Áp lực bán mạnh từ nhóm cổ phiếu “họ Vin” khiến VN-Index đánh mất mốc 1.900 điểm trong phiên 13/5, dù dòng tiền đầu cơ bùng nổ ở nhóm dầu khí – năng lượng. Đáng chú ý, khối ngoại tiếp tục bán ròng hơn 1.434 tỷ đồng trên HoSE, nối dài chuỗi bán ròng lên 15 phiên liên tiếp.

(VNF) - Theo CEO MoMo Nguyễn Mạnh Tường, cuộc chiến giữa kẻ lừa đảo và bên bảo vệ đang bất cân xứng khi chi phí tấn công ngày càng rẻ trong khi chi phí hữu hình và vô hình của bên bảo vệ lại ngày càng tăng cao.

(VNF) - Trong bối cảnh lãi suất tăng cao và duy trì ở giai đoạn tiếp theo, thị trường trái phiếu doanh nghiệp (TPDN) được cho là sẽ phải chịu áp lực chi phí vốn tăng cao, đặc biệt là việc đáo hạn khi nhóm bất động sản chiếm gần 60% trong Quý II và III/2026.

(VNF) - Công ty cổ phần Viễn thông FPT (FPT Telecom) mới đây đã công bố thông tin bất thường liên quan đến tư cách đáp ứng điều kiện công ty đại chúng.

(VNF) - Ông Đoàn Nguyên Đức (bầu Đức) - Chủ tịch HĐQT Hoàng Anh Gia Lai - vừa mua 4 triệu cổ phiếu HAG. Ở ĐHĐCĐ năm nay, ông khuyên cổ đông 'có tiền cứ mua HAG'.

(VNF) - Dòng tiền đổ mạnh vào nhóm bất động sản, dầu khí và một số mã ngân hàng giúp VN-Index lấy lại thành công mốc 1.900 điểm, bất chấp khối ngoại vẫn duy trì trạng thái bán ròng mạnh.

(VNF) - Sau phần lớn thời gian giao dịch giằng co quanh tham chiếu, lực xả hàng bất ngờ tăng mạnh trong phiên chiều đã khiến VN-Index đánh mất ngưỡng tâm lý 1.900 điểm.

(VNF) - Ông Bùi Ngọc Huyên - Phó Trưởng ban Quản lý Chào bán chứng khoán, UBCKNN cho rằng, với những định hướng rõ ràng của nhà quản lý, trong thời gian tới thị trường trái phiếu Việt Nam sẽ có nhiều tín hiệu tích cực bởi những chính sách nhằm tăng phát hành ra công chúng, “phân làn” nhà đầu tư.

(VNF) - Bộ Tài chính cho biết đang tiếp tục nghiên cứu, hoàn thiện hồ sơ xây dựng chính sách thuế bất động sản và dự kiến trình Quốc hội xem xét sửa đổi Luật Thuế sử dụng đất phi nông nghiệp vào tháng 10/2026. Đây được xem là bước đi tiếp theo trong lộ trình cải cách chính sách thuế liên quan đến bất động sản và sử dụng đất tại Việt Nam.

(VNF) - Sau gần một năm kể từ khi Hà Tĩnh thực hiện sắp xếp, sáp nhập các đơn vị hành chính, hàng loạt trụ sở công từng được đầu tư hàng chục tỷ đồng đang rơi vào cảnh bỏ hoang, xuống cấp thậm chí bị kẻ gian đập phá, lấy trộm tài sản.