Điều gì chi phối cổ phiếu ngân hàng trong phần còn lại của năm 2021?

Minh Tâm -

24/05/2021 11:36 (GMT+7)

(VNF) - Triển vọng lợi nhuận và kế hoạch tăng vốn sẽ là những câu chuyện quan trọng chi phối cổ phiếu ngân hàng trong phần còn lại của năm 2021. Tuy nhiên, nhà đầu tư cũng cần lưu ý đến một số rủi ro.

Điều gì chi phối cổ phiếu ngân hàng trong phần còn lại của năm 2021?

Lợi nhuận ngân hàng tiếp tục được hỗ trợ bởi nhiều yếu tố

Cổ phiếu ngân hàng chưa dứt xu hướng tăng mạnh. Riêng trong nhóm VN30, hàng loạt cổ phiếu ngân hàng tăng trên 30% kể từ đầu năm như HDB (tăng 34%), CTG (tăng 40%), MBB (tăng 51%), TCB (tăng 61%), STB (tăng 71%), VPB (tăng 109%). Trong khi đó, một vài cổ phiếu tăng chậm thời gian qua đang ghi nhận tín hiệu tích cực dần lên, điển hình là BID (tăng 13% trong 3 phiên gần nhất và tiếp tục tăng khá mạnh trong sáng 24/5).

Tình hình kinh doanh cũng như triển vọng kinh doanh thuận lợi là yếu tố quan trọng dẫn dắt đà tăng này.

Theo thống kê của Công ty Chứng khoán BOS, tổng lợi nhuận sau thuế của các ngân hàng niêm yết trong quý I/2021 đạt 41.876 tỷ đồng, tăng 77,4% so với cùng kỳ năm trước và ở mức kỷ lục từ trước đến nay. Điều này có được là nhờ nền lợi nhuận so sánh thấp của quý I/2020, cùng với đó, biên lãi ròng NIM tiếp tục được cải thiện và Ngân hàng Nhà nước (NHNN) cho phép các ngân hàng được trích lập dự phòng kéo dài trong 4 năm và giữ nguyên nhóm nợ với nhiều khoản vay bị ảnh hưởng của Covid-19 đã giảm áp lực về khoản chi phí này.

Chuyên gia của BOS nêu 4 yếu tố hỗ trợ lợi nhuận ngân hàng trong thời gian tới.

Thứ nhất, kinh tế thế giới được kỳ vọng sẽ phục hồi mạnh vào cuối năm 2021, nhờ đó nền kinh tế Việt Nam cũng được hưởng lợi. "Đây là điểm tựa vững chắc cho sự tăng trưởng chung của ngành ngân hàng trong năm 2021 và giai đoạn tiếp theo", chuyên gia của BOS nhấn mạnh.

Thứ hai, mặt bằng lãi suất thấp nhiều khả năng sẽ được duy trì trong năm 2021 nhằm hỗ trợ doanh nghiệp sau khi "cơn bão" Covid-19 đi qua. Nhờ đó, hệ số NIM của ngành ngân hàng tiếp tục duy trì ở mức cao. Được biết, trong quý I/2021, NIM của các ngân hàng được cải thiện do diễn biến lãi suất thuận lợi, theo đó, NIM toàn ngành quý I/2021 ở mức 4,3%, so với mức 3,9% cùng kỳ năm ngoái, theo thống kê của BOS.

Thứ ba, thu nhập ngoài lãi tiếp tục tăng. "Xu hướng đẩy mạnh đầu tư vào công nghệ, chuyển đổi số giúp ngân hàng phát triển đa dạng các hoạt động dịch vụ, giảm chi phí hoạt động. Bên cạnh đó, sự phát triển của bancassurance trong giai đoạn tới được kỳ vọng sẽ tiếp tục duy trì, giúp thu nhập ngoài lãi của ngân hàng gia tăng", chuyên gia của BOS nhận định.

Thứ tư, việc cho phép tái cơ cấu các khoản nợ bị ảnh hưởng bởi dịch Covid-19 giúp giảm bớt áp lực trích lập dự phòng cho các ngân hàng. "Do vậy, xu hướng tăng trưởng lợi nhuận mạnh sẽ còn tiếp diễn ít nhất trong năm 2021", công ty chứng khoán này dự báo.

Hoạt động bảo hiểm (bancassurance) đem về nguồn thu lớn nhất trong các hoạt động dịch vụ ngân hàng

Khá tương đồng quan điểm với BOS, Công ty Chứng khoán Yuanta Việt Nam trong báo cáo phân tích ngân hàng công bố gần đây cũng đề cập đến nhiều yếu tố hỗ trợ lợi nhuận ngân hàng trong thời gian tới.

Cụ thể, Yuanta kỳ vọng thu nhập lãi thuần và thu nhập phí thuần cao sẽ tiếp tục hỗ trợ cho lợi nhuận của các ngân hàng trong vài quý tới, trong đó, thu nhập lãi thuần được thúc đẩy bởi tăng trưởng tín dụng cao.

"Chúng tôi kỳ vọng tăng trưởng tín dụng sẽ tiếp tục được đẩy mạnh hơn nữa trong thời gian tới và dự báo tăng trưởng sẽ đạt 14% trong năm 2021. Bởi vì chúng tôi tin rằng NHNN sẽ tiếp tục nới lỏng chính sách tiền tệ ít nhất là đến cuối năm nay. Làn sóng Covid-19 thứ 4 vẫn đang tiếp diễn, tiềm ẩn nhiều rủi ro đối với tốc độ tăng trưởng nền kinh tế; tuy nhiên, chúng tôi tin rằng chính phủ Việt Nam sẽ một lần nữa sẽ kiểm soát đại dịch thành công. Chúng tôi kỳ vọng nền kinh tế sẽ hồi phục và nhu cầu tín dụng sẽ tiếp tục tăng trong nửa cuối năm 2021", chuyên gia của Yuanta nêu quan điểm.

Trong khi đó, mảng bancassurance sẽ tiếp tục hỗ trợ cho thu nhập phí thuần của các ngân hàng trong năm 2021.

"Chúng tôi kỳ vọng việc ghi nhận phí trả trước từ các thương vụ bancassurance độc quyền và doanh thu bancassurance sẽ tiếp tục hỗ trợ cho thu nhập phí và lợi nhuận của các ngân hàng trong năm nay. Ngoài ra, chúng tôi cũng dự báo một làn sóng tái đàm phán các thương vụ bancassurance độc quyền sẽ diễn ra trong năm 2021-2022. Ví dụ, HDBank đang trong quá trình tái đàm phán thỏa thuận với Dai-ichi Life. Chúng tôi dự đoán rằng Techcombank và VPBank cũng sẽ tái đàm phán với đối tác để ghi nhận khoản phí “trả trước” cao hơn, giá trị có thể sẽ tương đương như các công ty cùng ngành", phía Yuanta nhấn mạnh.

Ngoài ra, Thông tư 03/2021/TT-NHNN yêu cầu các ngân hàng thực hiện trích lập dự phòng cho các khoản nợ tái cơ cấu trong vòng 3 năm, sẽ phần nào giúp các ngân hàng giảm bớt áp lực trong việc trích lập dự phòng và từ đó cải thiện lợi nhuận.

"Tuy nhiên, các ngân hàng có tỷ lệ bao phủ nợ xấu (LLR) thấp sẽ phải tăng khoản trích lập dự phòng đúng theo yêu cầu của Thông tư 03. Ngược lại, tác động đối với các ngân hàng có tỷ lệ LLR cao như Vietcombanklà không đáng kể. Do vậy, chúng tôi tiếp tục tập trung vào khuyến nghị các ngân hàng có tỷ lệ LLR cao", chuyên gia của Yuanta lưu ý.

"Sức nóng" từ câu chuyện tăng vốn

Nhiều ngân hàng tư nhân (Techcombank, VPBank, TPBank,…) đã có những đợt tăng vốn đáng kể để cải thiện các chỉ tiêu an toàn vốn trong năm 2017-2018, trong khi các ngân hàng quốc doanh (Vietcombank và BIDV) được tăng vốn trong năm 2019. Kể từ sau những đợt tăng vốn đó, tốc độ tăng trưởng tín dụng tại các ngân hàng niêm yết đã vượt tốc độ tăng trưởng vốn chủ sở hữu. Đồng thời, toàn hệ thống bắt đầu áp dụng các tiêu chuẩn an toàn vốn nghiêm ngặt hơn theo Basel II từ 2019. Do đó, các ngân hàng cần bộ đệm vốn lớn hơn để duy trì đà tăng trưởng hiện tại, trong khi vẫn đáp ứng biên độ an toàn vốn lớn hơn trong giai đoạn đại dịch.

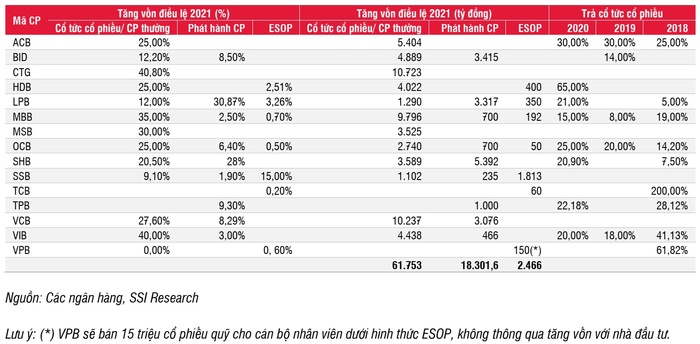

Theo dữ liệu được Công ty Chứng khoán SSI công bố, năm nay, khoảng 16 ngân hàng trong phạm vi nghiên cứu của SSI lên kế hoạch tăng vốn điều lệ đáng kể trong năm 2021. Cụ thể, vốn điều lệ tại các ngân hàng này theo kế hoạch tăng 82,7 nghìn tỷ đồng (tăng 31% so với cùng kỳ năm ngoái), trong đó 61,8 nghìn tỷ đồng (chiếm tỷ trọng 75%) ước tính tăng qua chia tách cổ phiếu; 18,3 nghìn tỷ đồng (tỷ trọng 22%) từ phát hành riêng lẻ và/hoặc phát hành quyền mua cổ phiếu; và 2,6 nghìn tỷ đồng (tỷ trọng 3%) thông qua phát hành ESOP.

Từ năm 2020, NHNN thắt chặt việc ngân hàng trả cổ tức tiền mặt. Thay vào đó, NHNN khuyến khích trả cổ tức cổ phiếu hoặc dùng nguồn lực để xử lý hết trái phiếu VAMC. Ngoại lệ duy nhất đối với việc trả cổ tức tiền mặt là đối với các ngân hàng quốc doanh (Vietcombank, BIDV, VietinBank) do yêu cầu từ Kho bạc Nhà nước. Mặt khác, cổ tức bằng cổ phiếu của các ngân hàng quốc doanh trong năm 2021 được hỗ trở bởi Nghị định 121/2020.

Bên cạnh đó, nhiều ngân hàng không chia cổ tức nhằm giữ lại lợi nhuận nhằm tăng vốn chủ sở hữu, như Techcombank, VPBank và Sacombank kể từ năm 2018. Một số ngân hàng tư nhân (HDBank, MSB, LienVietPostBank…) đã xử lý hết trái phiếu VAMC trong năm 2020 và có thể trả cổ tức bằng cổ phiếu để tăng vốn điều lệ.

Câu chuyện tăng vốn ngân hàng sẽ "nóng" từ nay đến cuối năm

"Phần lớn việc phát hành mới cổ phiếu đã nằm trong kế hoạch trước đây. VIB và VPBank đã đặt kế hoạch tăng vốn thông qua phát hành riêng lẻ trong năm 2018-2019. Tương tự, Vietcombank và BIDV lên kế hoạch bán cổ phiếu cho nhà đầu tư nước ngoài sau đợt tăng vốn năm 2019. LienVietPostBank tổ chức phát hành riêng lẻ trong năm 2020. Tất cả các kế hoạch này đều được tái khởi động lại trong năm nay", chuyên gia của SSI nhấn mạnh.

Đâu là rủi ro?

Công ty Chứng khoán BOS lưu ý nợ xấu tiềm ẩn trong ngành ngân hàng đang gia tăng. Thống kê cho thấy quý I/2021, nợ xấu của các ngân hàng tăng nhẹ so với cuối năm 2020. Tổng giá trị nợ xấu của các ngân hàng niêm yết đạt 91.244 tỷ đồng cuối quý, tăng 3.948 tỷ đồng so với cuối năm 2020. Tỷ lệ nợ xấu tăng nhẹ 0,02 điểm% lên mức 1,41%.

Chuyên gia của BOS cho hay việc NHNN cho phép ngân hàng giữ nguyên nhóm nợ đã làm cho bức tranh nợ xấu chưa phản ánh đúng thực tế. Các ngân hàng không phải trích lập dự phòng, làm giảm chi phí dự phòng, gia tăng lợi nhuận nhưng rủi ro cũng tăng lên.

Ngoài ra, việc dịch Covid-19 diễn biến phức tạp cũng có nguy cơ cao ảnh hưởng đến chất lượng tín dụng.

Tương tự BOS, chuyên gia của Yuanta cũng cảnh báo rằng các con số về nợ xấu được công bố trong báo cáo tài chính không phản ánh đầy đủ tình trạng suy giảm chất lượng tài sản. Điều này là do chính sách của NHNN buộc các ngân hàng phải duy trì việc phân loại chất lượng tài sản của các khoản nợ đối với các khách hàng bị ảnh hưởng bởi Covid-19.

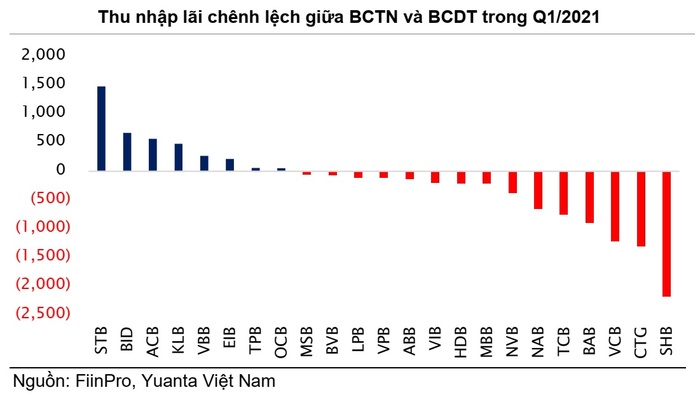

Bên cạnh rủi ro nợ xấu, phía Yuanta cũng lưu ý đến vấn đề chênh lệch thu nhập lãi giữa báo cáo dòng tiền và báo cáo thu nhập.

"Chúng tôi tiếp tục quan sát và nhận thấy có sự chênh lệch đáng kể giữa những con số trên báo cáo dòng tiền và trên báo cáo thu nhập của các ngân hàng. Trong quý I/2021, SHB và VietinBank một lần nữa nằm trong nhóm các ngân hàng ghi nhận mức chênh lệch âm lớn nhất trong số các ngân hàng.

Khoản chênh lệch âm được tạo nên do thu nhập lãi gộp (chúng tôi bỏ qua chi phí lãi vay cho trường hợp này) đã được ghi nhận trên báo cáo thu nhập nhưng chưa thực sự được thu về. Công bằng mà nói, điều này có thể là do thời điểm ghi nhận và sự khác biệt giữa nguyên tắc kế toán dồn tích và nguyên tắc thực thu. Tuy nhiên, khoản chênh lệch này cũng có thể dự báo khả năng lợi nhuận sẽ bị điều chỉnh giảm trong tương lai vì đây là dấu hiệu cho thấy khả năng gia tăng của các khoản nợ quá hạn. Do đó, chúng tôi tin rằng chênh lệch thu nhập lãi giữa báo cáo thu nhập và dòng tiền tiếp tục là những vấn đề cần được chú ý trong tương lai", chuyên gia của Yuanta nhận định.

Chênh lệch thu nhập lãi giữa báo cáo dòng tiền và báo cáo thu nhập quý I/2021. Đơn vị: tỷ đồng

Song song, công ty chứng khoán này cũng lưu ý rằng lãi dự thu cao có thể bóp méo lợi nhuận.

"Chúng tôi quan sát thấy rằng một số ngân hàng có tỷ lệ lãi dự thu/tổng tài sản tương đối cao, điều này có thể làm lợi nhuận của họ bị sai lệch. Đồng thời làm tăng rủi ro tiềm ẩn nếu ngân hàng không thu được các khoản lãi dự thu này, điều này đồng nghĩa với việc các ngân hàng buộc sẽ phải ghi giảm doanh thu nếu không thu được lãi trong cùng kỳ kế toán, hoặc sẽ phải ghi tăng chi phí nếu nó xảy ra ở khác kỳ kế toán. Trong mọi trường hợp, lãi dự thu chưa thu được có thể làm sụt giảm lợi nhuận. Do đó, các nhà đầu tư nên chú ý đến chỉ số này như một thước đo chất lượng thu nhập của các ngân hàng", chuyên gia của Yuanta cảnh báo.

(VNF) - Theo chuyên gia, tội phạm tài chính hiện nay chủ yếu mang tính xuyên biên giới, hầu hết các sự việc liên quan đến tài khoản, hoạt động thanh toán thẻ đều có yếu tố nước ngoài rõ rệt.

(VNF) - Chiều 1/12, tại Trụ sở chính Agribank, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) và Công ty Cổ phần Giải pháp Thanh toán Việt Nam (VNPAY) đã chính thức ký kết hợp đồng hợp tác triển khai gói giải pháp chuyển đổi số dành riêng cho hộ kinh doanh và doanh nghiệp nhỏ.

(VNF) - Từ đầu năm đến nay, hàng loạt ngân hàng tư nhân ồ ạt tăng vốn theo nghị quyết đại hội cổ đông 2025 đã được thông qua. Thậm chí, có ngân hàng vừa hoàn tất tăng vốn đã xin ý kiến cổ đông về việc tiếp tục tăng vốn đợt tiếp theo.

(VNF) - Nhiều ngân hàng đẩy mạnh xử lý nợ xấu trong giai đoạn nước rút cuối năm. Công tác thu hồi nợ chuyển biến tích cực giúp nhiều nhà băng gia tăng lợi nhuận.

(VNF) - Nhiều ngân hàng điều chỉnh biểu phí, siết điều kiện miễn phí quản lý tài khoản và áp dụng thêm các khoản phí mới nhằm khuyến khích chuyển sang dịch vụ số.

(VNF) - Trước áp lực nhu cầu vốn tăng mạnh khi tín dụng 10 tháng đã chạm mức 15%, TS Cấn Văn Lực cho rằng việc các ngân hàng đồng loạt nâng lãi suất huy động là diễn biến “khó tránh”. Dù lãi suất điều hành vẫn duy trì thấp, dòng tiền nhàn rỗi đang phân tán sang các kênh đầu tư khác khiến hệ thống ngân hàng buộc phải tăng cạnh tranh để thu hút vốn phục vụ nhu cầu vay đang lên cao.

(VNF) - Hàng triệu tỷ tiền gửi chảy vào ngân hàng; nhà băng đẩy mạnh cho vay mua nhà, rủi ro nợ xấu khi lãi suất tăng... là thông tin ngân hàng đáng chú ý tuần qua.

(VNF) - Công ty Cổ phần Thanh toán số MobiFone trở thành đơn vị thứ hai được Ngân hàng Nhà nước cấp phép triển khai dịch vụ Chuyển mạch tài chính và Bù trừ điện tử.

(VNF) - Nghị định 296/2025 cụ thể hóa các biện pháp cưỡng chế tài chính nhằm thu hồi tiền phạt, đặc biệt là quy định về khấu trừ tiền từ tài khoản, tiền gửi khi đối tượng không tự nguyện chấp hành và có tiền gửi tại tổ chức tín dụng hoặc Kho bạc Nhà nước.

(VNF) - Tiền gửi của khách hàng cá nhân, doanh nghiệp vào ngân hàng trong tháng 9 tăng mạnh. Đáng chú ý, lượng tiền gửi của tổ chức kinh tế vượt tiền gửi cá nhân.

(VNF) - Hợp tác thỏa thuận giai đoạn năm 2025 - 2030 đánh dấu sự liên kết sâu rộng của TPBank và Viettel có vai trò dẫn dắt trong lĩnh vực tài chính – ngân hàng và công nghệ, hướng tới mục tiêu xây dựng hệ sinh thái dịch vụ số hiện đại, an toàn và bền vững, đóng góp vào tiến trình chuyển đổi số quốc gia.

(VNF) - Kết quả kinh doanh quý III/2025 cho thấy lợi nhuận ngành ngân hàng khởi sắc nhờ tín dụng tăng tốc và thu nhập lãi thuần cải thiện. Tuy nhiên, sự phân hóa về khả năng quản trị chi phí, phát triển thu nhập ngoài lãi và chính sách dự phòng khiến triển vọng lợi nhuận của từng ngân hàng trở nên khác biệt rõ rệt hơn.

(VNF) - Chiến lược tăng vốn sắp tới dự kiến đưa SHB vào Top 4 ngân hàng tư nhân về vốn điều lệ, giúp duy trì lợi thế cạnh tranh của Ngân hàng khi sở hữu tiềm lực vốn lớn. Bên cạnh đó, SHB còn được dự báo vào rổ chỉ số cổ phiếu toàn cầu theo bộ chỉ số của FTSE Russell khi Việt Nam chính thức được nâng hạng lên thị trường mới nổi. Hai yếu tố chính là động lực kép mạnh mẽ cho tiềm năng tăng trưởng vượt trội của SHB trong thời gian tới.

(VNF) - Thỏa thuận hợp tác giữa SHB và Vinachem không chỉ mở ra một chương mới trong mối quan hệ giữa hai doanh nghiệp đầu ngành, mà còn góp phần thúc đẩy phát triển kinh tế - xã hội theo hướng bền vững, hiện đại và hội nhập.

(VNF) - Từ 5/1/2026, ngân hàng phải gặp trực tiếp và đối chiếu sinh trắc học của khách trước khi mở thẻ, nhằm tăng an toàn và ngăn gian lận trong giao dịch.

(VNF) - Hưởng ứng Chiến dịch 60 ngày cao điểm chuyển đổi từ thuế khoán sang kê khai do ngành thuế triển khai trên toàn quốc, VietinBank đã phối hợp với thuế tại nhiều địa phương triển khai chuỗi hoạt động ký kết cùng hàng loạt các chương trình hỗ trợ hộ kinh doanh trong giai đoạn chuyển đổi quan trọng này.

(VNF) - Theo các chuyên gia, đà tăng của lãi suất huy động sẽ sớm chững lại với mức tăng không quá nhiều. Đồng thời, mặt bằng lãi suất cho vay nhìn chung vẫn được kì vọng duy trì ở mặt bằng thấp, tiếp tục hỗ trợ khu vực sản xuất – kinh doanh.

(VNF) - Theo Nghị định số 304, khi thu giữ tài sản bảo đảm là chỗ ở duy nhất hoặc công cụ lao động chủ yếu hoặc duy nhất, các ngân hàng có trách nhiệm trích một khoản tiền để người đi vay có khả năng duy trì cuộc sống và chi phí sinh hoạt tối thiểu.

(VNF) - Cho vay mua nhà sẽ tiếp tục là trụ cột trong danh mục cho vay khách hàng cá nhân của các ngân hàng trong thời gian tới. Tuy nhiên, việc mặt bằng lãi suất đang đi lên cũng là một trong những rủi ro mà ngân hàng cần lưu tâm.

(VNF) - Thẻ tín dụng, nếu tận dụng đúng sẽ là công cụ tài chính cá nhân tuyệt vời. Nhưng cũng có rất nhiều người dùng cảm thấy bị “bào mòn ví” mỗi tháng chỉ vì không hiểu đúng về công cụ tài chính này.

(VNF) - Sau thời gian dài duy trì ở mức thấp, "cuộc đua" lãi suất dần nóng lên khi nhiều ngân hàng thông báo tăng lãi suất huy động trong bối cảnh tăng trưởng tín dụng ở mức cao.

(VNF) - Theo chuyên gia, tội phạm tài chính hiện nay chủ yếu mang tính xuyên biên giới, hầu hết các sự việc liên quan đến tài khoản, hoạt động thanh toán thẻ đều có yếu tố nước ngoài rõ rệt.

(VNF) - Gần 3ha đất nông nghiệp của Tân Á Đại Thành ở quận Hoàng Mai cũ (Hà Nội) được chuyển đổi mục đích sử dụng để thực hiện tổ hợp nhà ở, văn phòng.